18 октября 2021 БКС Экспресс Зельцер Михаил

В пятницу, 22 октября, состоится заседание регулятора. Тренд на ужесточение курса сохраняется.

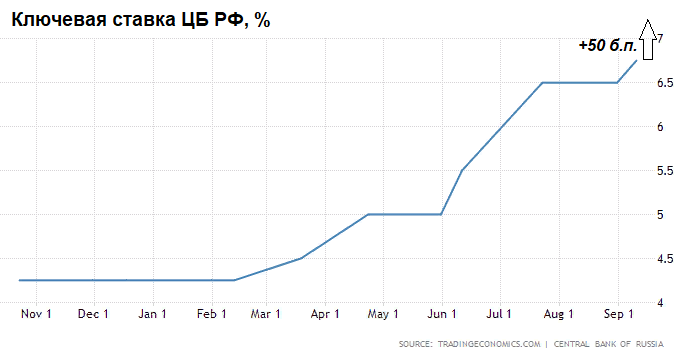

Заседание совета директоров Банка России состоится 22 октября. По его итогам, в 13:30 МСК, будет объявлено решение по ключевой ставке. Пятничное заседание — опорное, а значит, регулятор представит обновленный среднесрочный макроэкономический прогноз.

Важность заседания оценивается как очень высокая, поскольку будет представлен взгляд ЦБ по разбухшим в последнее время инфляционным ожиданиям, от динамики которых в большей мере и зависит монетарный цикл финансовых властей.

Курс на ужесточение

Большинство экспертов склоняются к очередному подъему ЦБ ставки фондирования сразу на 50 б.п., до 7,25% годовых. Причина — опережающие темпы инфляции на фоне сохраняющегося дисбаланса спроса и предложения.

По данным на сентябрь, инфляция достигла 7,4%, а уже в октябре кривая вышла на 7,6% годовых — 6-летний максимум.

Минэкономразвития РФ повысило прогнозную годовую планку инфляции с 5,8% до 7,4% из-за нетипичного удорожания овощей, фруктов и мяса. И здесь также сработал фактор недостаточного предложения при стабильном спросе — темпы сбора урожая отрицательные. В общем это значит, что в Правительстве закладывают негативный сценарий ценового давления вплоть до конца года. Инфляционные таргеты на 2022–2023 гг. неизменны — 4%.

Наши оценки более осторожные: уже в ближайшие недели инфляция способна ослабить хватку, а погодовая кривая приращения потребительских цен вернется к концу декабря под планку в 7% годовых.

Таким образом, ожидания сводятся к последнему повышению ставки в этом году, если шаг составит от 50 б.п. включительно. Послабление монетарной политики ЦБ можно ожидать в первом полугодии 2022 г.

Влияние ставки

В первую очередь ужесточение монетарного курса ЦБ ощущается на долговом рынке и в курсе рубля. Акции испытывают противоречивые чувства в силу различного влияния процентных ставок на финансовые результаты корпораций.

Долговой рынок следует за траекторией ключевой ставки, отягощает ситуацию и общемировая конъюнктура на рынках долга. В начале октября индикативная доходность по 10-летним госбумагам эмоционально достигала 7,55%, а ценовой индекс долгосрочных выпусков ОФЗ (RGBI) падал в область кризисных значений марта 2020 г.

Наблюдаемое в последнюю неделю замедление на спуске RGBI говорит о снижении накала страстей и фактическом учете в ценах и доходностях бумаг ключевой ставки в 7,25% годовых. Пауза монетарного цикла при соответствующем более спокойном инфляционном фоне в будущем способна вернуть индикатор длинных выпусков к 144 п.

Российский рубль показывает лидерские качестве в мире, даже учитывая тренд на укрепление самого доллара на глобальном валютном рынке. Рубль не перестает обновлять годовые максимумы, нацелясь на область 70 руб. за доллар США. На его стороне как раз и играет политика четкого следования ЦБ за уровнем инфляции в экономике.

Добавляет временного оптимизма рублю и фактор сохраняющегося значительно дифференциала процентных ставок с западными странами. Если международные институциональные спекулянты почуют неладное (признаки разворота проинфляционных трендов) и свернут керри-трейд, рубль значительно расширит волатильность. Но пока нефтяные цены бьют трехлетние рекорды на $86 за баррель Brent, нацвалюта еще имеет пространство к укреплению, пусть, вероятно, уже и ограниченному.

Рынок акций сегментирован: если в телекоммуникационной отрасли, потребсекторе и электроэнергетике инфляционное давление сдерживает восстановление бумаг, то банковский сектор выигрывает за счет улучшения рентабельности и роста процентной маржи — темп удорожания размещаемых ресурсов априори выше темпа подъема привлекаемых.

Снижение курса доллара и евро к рублю не оказывает пока значимого негативного влияния на бумаги экспортеров, поскольку все еще перевешивает факт очень высоких погодовых значений цен commodities, но риски охлаждения товарного рынка имеются.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Заседание совета директоров Банка России состоится 22 октября. По его итогам, в 13:30 МСК, будет объявлено решение по ключевой ставке. Пятничное заседание — опорное, а значит, регулятор представит обновленный среднесрочный макроэкономический прогноз.

Важность заседания оценивается как очень высокая, поскольку будет представлен взгляд ЦБ по разбухшим в последнее время инфляционным ожиданиям, от динамики которых в большей мере и зависит монетарный цикл финансовых властей.

Курс на ужесточение

Большинство экспертов склоняются к очередному подъему ЦБ ставки фондирования сразу на 50 б.п., до 7,25% годовых. Причина — опережающие темпы инфляции на фоне сохраняющегося дисбаланса спроса и предложения.

По данным на сентябрь, инфляция достигла 7,4%, а уже в октябре кривая вышла на 7,6% годовых — 6-летний максимум.

Минэкономразвития РФ повысило прогнозную годовую планку инфляции с 5,8% до 7,4% из-за нетипичного удорожания овощей, фруктов и мяса. И здесь также сработал фактор недостаточного предложения при стабильном спросе — темпы сбора урожая отрицательные. В общем это значит, что в Правительстве закладывают негативный сценарий ценового давления вплоть до конца года. Инфляционные таргеты на 2022–2023 гг. неизменны — 4%.

Наши оценки более осторожные: уже в ближайшие недели инфляция способна ослабить хватку, а погодовая кривая приращения потребительских цен вернется к концу декабря под планку в 7% годовых.

Таким образом, ожидания сводятся к последнему повышению ставки в этом году, если шаг составит от 50 б.п. включительно. Послабление монетарной политики ЦБ можно ожидать в первом полугодии 2022 г.

Влияние ставки

В первую очередь ужесточение монетарного курса ЦБ ощущается на долговом рынке и в курсе рубля. Акции испытывают противоречивые чувства в силу различного влияния процентных ставок на финансовые результаты корпораций.

Долговой рынок следует за траекторией ключевой ставки, отягощает ситуацию и общемировая конъюнктура на рынках долга. В начале октября индикативная доходность по 10-летним госбумагам эмоционально достигала 7,55%, а ценовой индекс долгосрочных выпусков ОФЗ (RGBI) падал в область кризисных значений марта 2020 г.

Наблюдаемое в последнюю неделю замедление на спуске RGBI говорит о снижении накала страстей и фактическом учете в ценах и доходностях бумаг ключевой ставки в 7,25% годовых. Пауза монетарного цикла при соответствующем более спокойном инфляционном фоне в будущем способна вернуть индикатор длинных выпусков к 144 п.

Российский рубль показывает лидерские качестве в мире, даже учитывая тренд на укрепление самого доллара на глобальном валютном рынке. Рубль не перестает обновлять годовые максимумы, нацелясь на область 70 руб. за доллар США. На его стороне как раз и играет политика четкого следования ЦБ за уровнем инфляции в экономике.

Добавляет временного оптимизма рублю и фактор сохраняющегося значительно дифференциала процентных ставок с западными странами. Если международные институциональные спекулянты почуют неладное (признаки разворота проинфляционных трендов) и свернут керри-трейд, рубль значительно расширит волатильность. Но пока нефтяные цены бьют трехлетние рекорды на $86 за баррель Brent, нацвалюта еще имеет пространство к укреплению, пусть, вероятно, уже и ограниченному.

Рынок акций сегментирован: если в телекоммуникационной отрасли, потребсекторе и электроэнергетике инфляционное давление сдерживает восстановление бумаг, то банковский сектор выигрывает за счет улучшения рентабельности и роста процентной маржи — темп удорожания размещаемых ресурсов априори выше темпа подъема привлекаемых.

Снижение курса доллара и евро к рублю не оказывает пока значимого негативного влияния на бумаги экспортеров, поскольку все еще перевешивает факт очень высоких погодовых значений цен commodities, но риски охлаждения товарного рынка имеются.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter