21 октября 2021 | Мать и Дитя TAUREN

▫️ Капитализация: 64 млрд

▫️ Выручка TTM: 23 млрд

▫️ EBITDA TTM: 7,5 млрд

▫️ Прибыль TTM: 5,4 млрд

▫️ fwd P/E 2024: 4

▫️ P/B:3,4

▫️ fwd дивиденд 2024: 12%

👉 Компания владеет крупной сетью частных клиник. Основное направление деятельности — акушерство и гинекология.

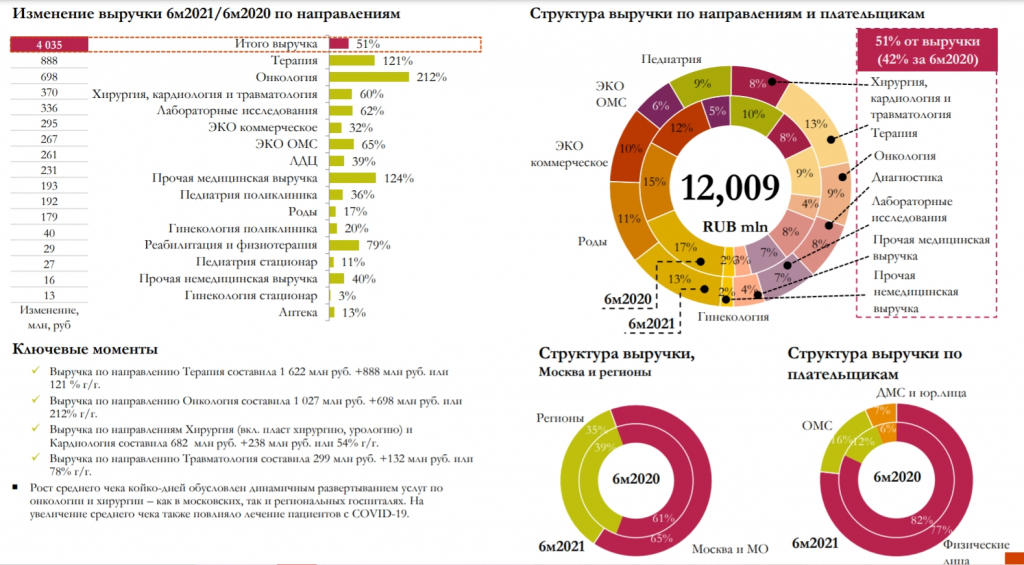

👉 Выручка компании диверсифицирована.

Сегментация бизнеса в 1П2021 следующая:

Терапия, хирургия 2 566 млн (+95% г/г)

Диагностика и прочее 2 352 млн (+59% г/г)

Акушерство и гинекология 1 571 (+14% г/г)

Роды 1 340 млн (+17% г/г)

ЭКО 1 908 млн (+42% г/г)

Педиатрия 1 032 млн (+27% г/г)

Онкология 1 027 млн (+212% г/г)

Прочая выручка 213 млн (+23% г/г)

ИТОГО: 12 млрд руб (+51% г/г)

👉 Компания имеет 44 медицинских учреждения и присутствует в 25 регионах.

👉 Последние 2 года компания выплачивает 50% от прибыли по МСФО, однако дивидендная политика отсутствует.

✅ Бизнес интересный и быстрорастущий. Компания демонстрирует высокую эффективность производимых капитальных вложений на примере проекта Лапино, который прибавил 2,8 млрд рублей к выручке за 1П2021 относительно 1П2020 года.

✅ У компании небольшой чистый долг/EBITDA (0.36), однако финансирование проектов планируется за счет прибыли. Так же компания планирует продолжать див. выплаты 50% от МСФО.

✅ Бизнесу есть куда расти, до 2024 года запланирован CAPEX в размере 12 млрд рублей, планируется открыть еще 17 медицинских учреждений и расшириться на 5 регионов. Открытие 2х ковидных госпиталей планируется в 1П2022 года (в Тюмени и СПБ), которые с высокой вероятностью будут быстро загружены.

✅ За 6мес2021 средний чек вырос на 15% г/г. Существенный рост EBITDA говорит о том, что компания начала экономить на масштабе.

❌ Есть важный нюанс... Во многих городах и населенных пунктах больницы сейчас сильно перегружены, многие учреждения были перепрофилированы под КОВИД, это продолжается последние 1,5 года.

Но люди продолжают болеть другими болезнями и лечить их где-то нужно. Этот фактор в моменте существенно усиливает спрос на услуги частных компаний.

⚠️ Этот повышенный спрос может исчезнуть в долгосрочной перспективе.

Вывод

Интересная компания и интересный бизнес. Оценен справедливо, перспективы долгосрочные (от 2-3 лет). По грубым расчетам, компания должна вырасти по выручке минимум 2,5 раза в перспективе следующих 3х лет и увеличить прибыль 3-4 раза к 2024.

Если ситуация с КОВИД будет продолжаться еще пару лет, то вышесказанное реализуется с очень высокой долей вероятности и компания может вырасти достаточно сильно.

Сам данную компанию не держу, считаю, что пока не время для покупок в долгую.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

▫️ Выручка TTM: 23 млрд

▫️ EBITDA TTM: 7,5 млрд

▫️ Прибыль TTM: 5,4 млрд

▫️ fwd P/E 2024: 4

▫️ P/B:3,4

▫️ fwd дивиденд 2024: 12%

👉 Компания владеет крупной сетью частных клиник. Основное направление деятельности — акушерство и гинекология.

👉 Выручка компании диверсифицирована.

Сегментация бизнеса в 1П2021 следующая:

Терапия, хирургия 2 566 млн (+95% г/г)

Диагностика и прочее 2 352 млн (+59% г/г)

Акушерство и гинекология 1 571 (+14% г/г)

Роды 1 340 млн (+17% г/г)

ЭКО 1 908 млн (+42% г/г)

Педиатрия 1 032 млн (+27% г/г)

Онкология 1 027 млн (+212% г/г)

Прочая выручка 213 млн (+23% г/г)

ИТОГО: 12 млрд руб (+51% г/г)

👉 Компания имеет 44 медицинских учреждения и присутствует в 25 регионах.

👉 Последние 2 года компания выплачивает 50% от прибыли по МСФО, однако дивидендная политика отсутствует.

✅ Бизнес интересный и быстрорастущий. Компания демонстрирует высокую эффективность производимых капитальных вложений на примере проекта Лапино, который прибавил 2,8 млрд рублей к выручке за 1П2021 относительно 1П2020 года.

✅ У компании небольшой чистый долг/EBITDA (0.36), однако финансирование проектов планируется за счет прибыли. Так же компания планирует продолжать див. выплаты 50% от МСФО.

✅ Бизнесу есть куда расти, до 2024 года запланирован CAPEX в размере 12 млрд рублей, планируется открыть еще 17 медицинских учреждений и расшириться на 5 регионов. Открытие 2х ковидных госпиталей планируется в 1П2022 года (в Тюмени и СПБ), которые с высокой вероятностью будут быстро загружены.

✅ За 6мес2021 средний чек вырос на 15% г/г. Существенный рост EBITDA говорит о том, что компания начала экономить на масштабе.

❌ Есть важный нюанс... Во многих городах и населенных пунктах больницы сейчас сильно перегружены, многие учреждения были перепрофилированы под КОВИД, это продолжается последние 1,5 года.

Но люди продолжают болеть другими болезнями и лечить их где-то нужно. Этот фактор в моменте существенно усиливает спрос на услуги частных компаний.

⚠️ Этот повышенный спрос может исчезнуть в долгосрочной перспективе.

Вывод

Интересная компания и интересный бизнес. Оценен справедливо, перспективы долгосрочные (от 2-3 лет). По грубым расчетам, компания должна вырасти по выручке минимум 2,5 раза в перспективе следующих 3х лет и увеличить прибыль 3-4 раза к 2024.

Если ситуация с КОВИД будет продолжаться еще пару лет, то вышесказанное реализуется с очень высокой долей вероятности и компания может вырасти достаточно сильно.

Сам данную компанию не держу, считаю, что пока не время для покупок в долгую.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter