1 ноября 2021 | Полиметалл TAUREN

▫️Капитализация: 635 млрд

▫️Выручка TTM: 216 млрд

▫️EBITDA TTM: 105 млрд

▫️Прибыль TTM: 83 млрд

▫️fwd P/E 2022:7

▫️P/B: 4,4

▫️fwd дивиденд 2022: 6,5-7%

👉Полиметалл – один из крупнейших добытчиков драгоценных металлов в России.

👉У компании стабильная дивидендная политика: не менее 50% скорректированной прибыли по МСФО., при условии, что долг/EBITDA < 2,5 (На сегодня он равен 1).

✅Бизнес компании немного диверсифицирован. Компания добывает не только золото, но еще и серебро, планируется добыча меди.

✅У компании очень качественные месторождения: содержание металла в руде выше, чем у многих конкурентов.

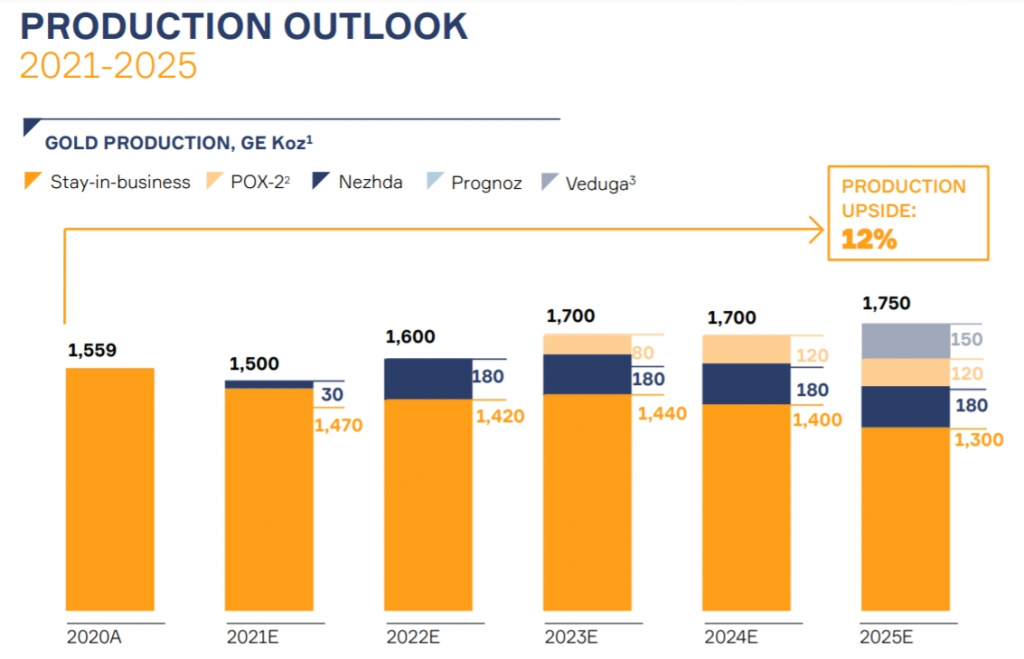

✅ 18 октября 2021.Полиметалл успешно запустил производство на Нежданинском месторождении на востоке Якутии. Общие запасы оцениваются в 632 тонны золота. На Нежданинском годовое производство за период с 2022 по 2024 год в среднем составит 180 тыс. унций при совокупных денежных затратах на уровне US$ 850-900 на унцию золотого эквивалента, что ощутимо ниже средних для компании US$ 925-975.

Это прибавит компании в 2022 году примерно 10 млрд чистой прибыли, что позволяет рассчитывать на FWD P/E 2022 около 7, при цене золота $1800 на унцию.

✅Завершение строительства на новом месторождении приведет к снижению CAPEX на 200 млн $ в следующем году, что окажет позитивное влияние на FCF, и на будущие выплаты. Компания наращивает добычу и имеет следующие планы на увеличение производства золота: 2021 год — 1500 млн. унц., 2022 год — 1600 млн. унц. золтого эквивалента, 1750 млн. унций к 2025. На сегодня этот план успешно подтверждается и нет сомнений в его реализации и в последующие годы.

✅Прогноз с суммарным производством серебра в концентрате за весь срок отработки месторождения 120 млн унций в серебряном эквиваленте. Компания прогнозирует рост цен на серебро в ближайшие годы из-за текущей экономической ситуации и роста спроса на электромобили(в производительных аккумуляторах используется серебро), закладывая потенциальную цену 20-25$ за унцию к 2024 году. Если ожидания оправдаются – это окажет положительное влияние на выручку компании.

✅Текущий рост напряженности на рынках положительно сказывается на золотодобытчиках.

Теперь о негативных факторах:

❌Выручка в III квартале снизилась на 7% год к году из-за падения цен на золото и серебро и составила US$ 819 млн. Выручка за 9 месяцев 2021 года составила US$ 2 093 млн, что на 4% выше показателя за аналогичный период прошлого года.

❌При росте добычи в третьем квартале на 1%, производство золота упало на 9%, из-за снижения содержания золота в породе на 11%. Этот фактор не критичен, так как запуск нового месторождения вернет среднее содержание золота до 3,8 г/тонну.

Выводы: Компания, которая в среднем оценивается в 10-11 годовых прибылей, заметно подешевела, до уровня ниже 8. Выручка в этом году получит двойной удар от снижения объемов производства и цен на золото, но в будущем рост добычи позволит снова показать позитивную динамику. Компания имеет потенциал роста в горизонте до 2024 года, при реализации прогнозных темпов добычи и сохранении цен на металлы не ниже существующих уровней. Оценена справедливо, но для покупки интересна либо на 10-15% дешевле, либо если цена золота вырастет на 15-20%.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

▫️Выручка TTM: 216 млрд

▫️EBITDA TTM: 105 млрд

▫️Прибыль TTM: 83 млрд

▫️fwd P/E 2022:7

▫️P/B: 4,4

▫️fwd дивиденд 2022: 6,5-7%

👉Полиметалл – один из крупнейших добытчиков драгоценных металлов в России.

👉У компании стабильная дивидендная политика: не менее 50% скорректированной прибыли по МСФО., при условии, что долг/EBITDA < 2,5 (На сегодня он равен 1).

✅Бизнес компании немного диверсифицирован. Компания добывает не только золото, но еще и серебро, планируется добыча меди.

✅У компании очень качественные месторождения: содержание металла в руде выше, чем у многих конкурентов.

✅ 18 октября 2021.Полиметалл успешно запустил производство на Нежданинском месторождении на востоке Якутии. Общие запасы оцениваются в 632 тонны золота. На Нежданинском годовое производство за период с 2022 по 2024 год в среднем составит 180 тыс. унций при совокупных денежных затратах на уровне US$ 850-900 на унцию золотого эквивалента, что ощутимо ниже средних для компании US$ 925-975.

Это прибавит компании в 2022 году примерно 10 млрд чистой прибыли, что позволяет рассчитывать на FWD P/E 2022 около 7, при цене золота $1800 на унцию.

✅Завершение строительства на новом месторождении приведет к снижению CAPEX на 200 млн $ в следующем году, что окажет позитивное влияние на FCF, и на будущие выплаты. Компания наращивает добычу и имеет следующие планы на увеличение производства золота: 2021 год — 1500 млн. унц., 2022 год — 1600 млн. унц. золтого эквивалента, 1750 млн. унций к 2025. На сегодня этот план успешно подтверждается и нет сомнений в его реализации и в последующие годы.

✅Прогноз с суммарным производством серебра в концентрате за весь срок отработки месторождения 120 млн унций в серебряном эквиваленте. Компания прогнозирует рост цен на серебро в ближайшие годы из-за текущей экономической ситуации и роста спроса на электромобили(в производительных аккумуляторах используется серебро), закладывая потенциальную цену 20-25$ за унцию к 2024 году. Если ожидания оправдаются – это окажет положительное влияние на выручку компании.

✅Текущий рост напряженности на рынках положительно сказывается на золотодобытчиках.

Теперь о негативных факторах:

❌Выручка в III квартале снизилась на 7% год к году из-за падения цен на золото и серебро и составила US$ 819 млн. Выручка за 9 месяцев 2021 года составила US$ 2 093 млн, что на 4% выше показателя за аналогичный период прошлого года.

❌При росте добычи в третьем квартале на 1%, производство золота упало на 9%, из-за снижения содержания золота в породе на 11%. Этот фактор не критичен, так как запуск нового месторождения вернет среднее содержание золота до 3,8 г/тонну.

Выводы: Компания, которая в среднем оценивается в 10-11 годовых прибылей, заметно подешевела, до уровня ниже 8. Выручка в этом году получит двойной удар от снижения объемов производства и цен на золото, но в будущем рост добычи позволит снова показать позитивную динамику. Компания имеет потенциал роста в горизонте до 2024 года, при реализации прогнозных темпов добычи и сохранении цен на металлы не ниже существующих уровней. Оценена справедливо, но для покупки интересна либо на 10-15% дешевле, либо если цена золота вырастет на 15-20%.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter