Недавно в «Российской газете» появилась информация о том, что в пресс-службе Минфина заявили об уменьшении доли нефтегазовых доходов в долгосрочном периоде из-за снижения доли сырьевого сектора в структуре ВВП. С чем связано такое снижение и как это может отразиться на экономике России?

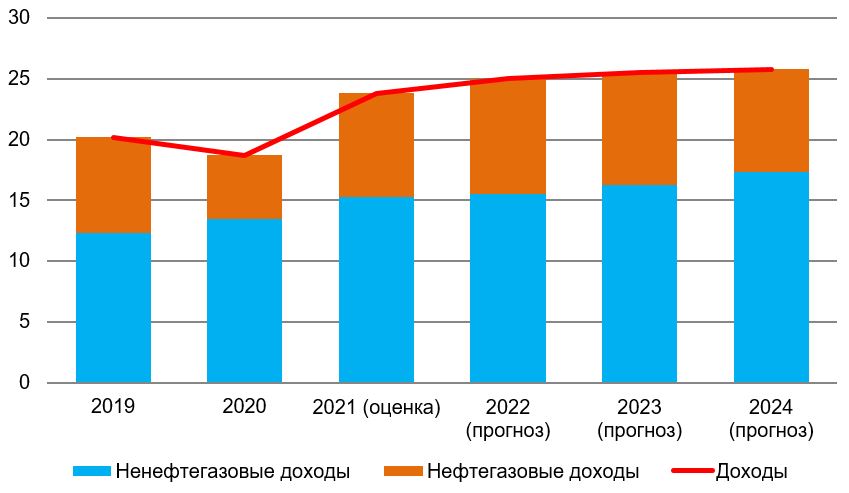

Прогноз доходов федерального бюджета

Согласно «Основным направлениям бюджетной, налоговой и таможенно-тарифной политики на 2022 год и плановый период 2023 и 2024 годов», в ближайшие три года прогнозируется устойчивый рост доходов федерального бюджета благодаря выходу российской экономики на вектор стабильного подъёма.

По прогнозным данным, в 2021 г. нефтегазовые доходы составят примерно 8,5 трлн руб., или 35,6% от всех поступлений бюджета. В 2022–2023 гг. этот показатель увеличится до 9,5 трлн руб., а начиная с 2024 г. пойдёт на спад.

Доходы федерального бюджета в 2019–2024 гг., трлн руб.

Рис. 1. Источник: «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2022 год и плановый период 2023 и 2024 годов»

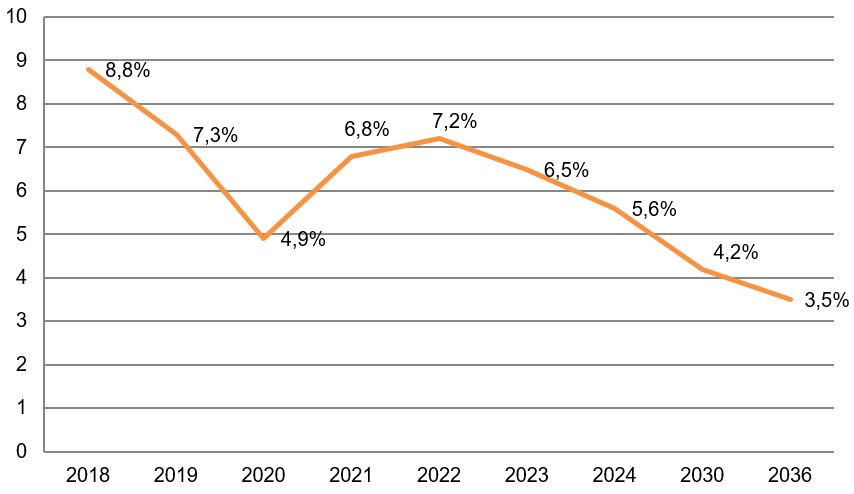

По итогам 2021 г. доля нефтегазовых доходов составит около 6,8% ВВП. Их падение прогнозируется с 2023–2024 гг. Через 15 лет нефтегазовые доходы в структуре ВВП могут составить всего 3,5%.

Динамика нефтегазовых доходов бюджетной системы, % к ВВП

Рис. 2. Источник: «Бюджетный прогноз Российской Федерации на период до 2036 года»

Падение доли доходов нефтегазового сектора Минфин объясняет следующими причинами.

По мере снятия ограничений по соглашению ОПЕК+ начнёт расти добыча нефти, что приведёт к возвращению цен на нефть к уровню, близкому к докризисному. Прогнозируется, что к 2025–2030 гг. цена на нефть стабилизируется до 52–53 долл. за баррель, что соответствует базовой цене на нефть.

Прогнозируется, что российский ВВП за 18 лет вырастет почти в два раза, притом, что доходы от нефтегазового сектора будут падать на фоне стабилизации цен.

Вырастет доля добычи нефти на месторождениях с льготными режимами налогообложения, а также увеличится истощённость разрабатываемых запасов природных ресурсов. Это приведёт к тому, что в структуре добычи нефти будет расти доля месторождений с пониженной эффективностью.

По данным «Основных направлений...», через 30 лет спрос на нефть упадёт в пять раз. После пиковых значений в 2025 г. он начнёт планомерно снижаться.

Что будет с российской экономикой

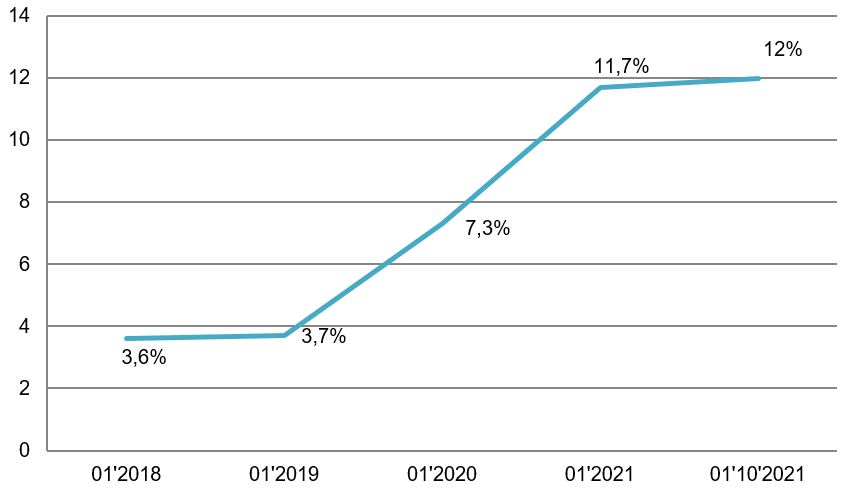

Несмотря на снижение доли нефтегазовых доходов вследствие падения спроса на нефть, российская экономика имеет большой запас прочности в виде одного из самых низких в мире уровней госдолга и планомерного наращивания объёмов Фонда национального благосостояния (ФНБ). Если сегодня объём ФНБ составляет 13,9 трлн руб., то, по прогнозам Минфина, за 15 лет он вырастет более чем в два с половиной раза — до 38 трлн руб. В следующем году ожидается профицит бюджета, поэтому Минфин планирует использовать средства ФНБ для выкупа валюты на 3,4 трлн руб. за счёт дополнительных доходов нефтегазового сектора.

Порог инвестирования ФНБ составляет 7% от ВВП, то есть средства ФНБ свыше этой планки можно инвестировать, а сейчас объём ФНБ от ВВП составляет 12%. Однако в «Основных направлениях...» Минфин заложил новый порог в 10% к ВВП, объясняя это «минимизацией рисков, связанных с энергопереходом». До 2024 г. прогнозируется рост ВВП и увеличение нефтегазовых доходов. Часть средств ФНБ можно инвестировать в самоокупаемые инфраструктурные проекты в пределе до 2,5 трлн руб.

Динамика объёма ФНБ, % к ВВП

Рис. 3. Источник: Минфин России

Сложно говорить о точности прогноза на такой длинный временной диапазон в 15 лет, так как нужно учитывать слишком много факторов. Особенно это касается цены на нефть. Ведь пока неизвестно, как будет проходить снижение ограничений в рамках соглашений ОПЕК+, решение по которым часто меняется.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Прогноз доходов федерального бюджета

Согласно «Основным направлениям бюджетной, налоговой и таможенно-тарифной политики на 2022 год и плановый период 2023 и 2024 годов», в ближайшие три года прогнозируется устойчивый рост доходов федерального бюджета благодаря выходу российской экономики на вектор стабильного подъёма.

По прогнозным данным, в 2021 г. нефтегазовые доходы составят примерно 8,5 трлн руб., или 35,6% от всех поступлений бюджета. В 2022–2023 гг. этот показатель увеличится до 9,5 трлн руб., а начиная с 2024 г. пойдёт на спад.

Доходы федерального бюджета в 2019–2024 гг., трлн руб.

Рис. 1. Источник: «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2022 год и плановый период 2023 и 2024 годов»

По итогам 2021 г. доля нефтегазовых доходов составит около 6,8% ВВП. Их падение прогнозируется с 2023–2024 гг. Через 15 лет нефтегазовые доходы в структуре ВВП могут составить всего 3,5%.

Динамика нефтегазовых доходов бюджетной системы, % к ВВП

Рис. 2. Источник: «Бюджетный прогноз Российской Федерации на период до 2036 года»

Падение доли доходов нефтегазового сектора Минфин объясняет следующими причинами.

По мере снятия ограничений по соглашению ОПЕК+ начнёт расти добыча нефти, что приведёт к возвращению цен на нефть к уровню, близкому к докризисному. Прогнозируется, что к 2025–2030 гг. цена на нефть стабилизируется до 52–53 долл. за баррель, что соответствует базовой цене на нефть.

Прогнозируется, что российский ВВП за 18 лет вырастет почти в два раза, притом, что доходы от нефтегазового сектора будут падать на фоне стабилизации цен.

Вырастет доля добычи нефти на месторождениях с льготными режимами налогообложения, а также увеличится истощённость разрабатываемых запасов природных ресурсов. Это приведёт к тому, что в структуре добычи нефти будет расти доля месторождений с пониженной эффективностью.

По данным «Основных направлений...», через 30 лет спрос на нефть упадёт в пять раз. После пиковых значений в 2025 г. он начнёт планомерно снижаться.

Что будет с российской экономикой

Несмотря на снижение доли нефтегазовых доходов вследствие падения спроса на нефть, российская экономика имеет большой запас прочности в виде одного из самых низких в мире уровней госдолга и планомерного наращивания объёмов Фонда национального благосостояния (ФНБ). Если сегодня объём ФНБ составляет 13,9 трлн руб., то, по прогнозам Минфина, за 15 лет он вырастет более чем в два с половиной раза — до 38 трлн руб. В следующем году ожидается профицит бюджета, поэтому Минфин планирует использовать средства ФНБ для выкупа валюты на 3,4 трлн руб. за счёт дополнительных доходов нефтегазового сектора.

Порог инвестирования ФНБ составляет 7% от ВВП, то есть средства ФНБ свыше этой планки можно инвестировать, а сейчас объём ФНБ от ВВП составляет 12%. Однако в «Основных направлениях...» Минфин заложил новый порог в 10% к ВВП, объясняя это «минимизацией рисков, связанных с энергопереходом». До 2024 г. прогнозируется рост ВВП и увеличение нефтегазовых доходов. Часть средств ФНБ можно инвестировать в самоокупаемые инфраструктурные проекты в пределе до 2,5 трлн руб.

Динамика объёма ФНБ, % к ВВП

Рис. 3. Источник: Минфин России

Сложно говорить о точности прогноза на такой длинный временной диапазон в 15 лет, так как нужно учитывать слишком много факторов. Особенно это касается цены на нефть. Ведь пока неизвестно, как будет проходить снижение ограничений в рамках соглашений ОПЕК+, решение по которым часто меняется.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter