9 ноября 2021 ITI Capital Николаева Ольга

Что произошло?

В конце прошлой недели еврооблигации мексиканских небанковских финансовых институтов в очередной раз оказались под давлением. Прежде всего, речь идет о крупнейшем игроке на рынке зарплатных ссуд, Credito Real, ноты которого опустились сразу примерно на 10% (цена наиболее длинного выпуска Creal 28 сейчас составляет примерно 73,8% от номинала). Другой известный представитель сектора, лизинговая компания Unifin, также подверглась атаке продавцов - бумаги подешевели более чем на 3%.

Причиной столь эмоционального поведения инвесторов стал отчёт аналитика одного из крупнейших глобальных инвестбанков, который привел предположения относительно природы происхождения чистой прибыли Credito Real за 3К21.

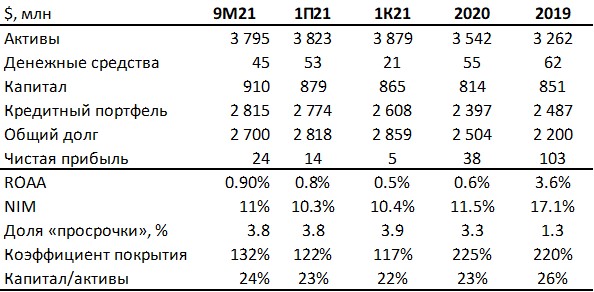

Недавно компания обнародовала свои финансовые показатели за январь-сентябрь 2021 г., которые, по нашему мнению, носят нейтральный характер для ее кредитного профиля (ссылка на обзор). Причиной негативного фона стало новое предположение, что, если бы не бухгалтерские корректировки, а именно положительная переоценка стоимости кредитного портфеля, ранее приобретенного у обанкротившегося Famsa банка, финансовый результат в 3К21 оказался бы отрицательным.

Аналитический обзор не содержал каких-либо окончательных расчетов, помимо оценочного предположения, что «бумажный» доход в июле-сентябре 2021 г. мог составить $20 млн. Согласно официальной аудированной отчетности по МСФО, чистая прибыль Credito Real за этот период составила $10 млн, всего с начала 2021 г. компания заработала $24 млн.

Таким образом, даже если применить излишне консервативный подход и скорректировать прибыль на вышеуказанную величину, ее накопленное значение с начала года по-прежнему будет положительным. Важно отметить, что компания достаточно быстро отреагировала на вопросы инвесторов, выпустив специальный уточняющий обзор.

В документе указывалось, что улучшение маржинальности в сегменте зарплатных кредитов (крупнейший сегмент бизнеса, на который приходится 57% общего ссудного портфеля) прежде всего вызвано смещением фокуса на клиентов с более высоким доходом, по сравнению с теми, кто получает социальные пенсии. Также хороший вклад в итоговый результат внесла положительная валютная переоценка.

Что касается доходов от приобретенного портфеля Famsa банка, то их влияние также учитывается. Однако в поквартальном сопоставлении наблюдается заметная нисходящая динамика. В качестве дополнительного полученного процентного дохода от данного портфеля Credito Real учитывает только процентные платежи по кредитам (погашение тела кредита не влияет на чистую прибыль). Соответственно по мере «созревания» портфеля, сумма выплаченных процентов естественным образом снижается в пользу окончательных погашений и вклад в итоговый финансовый результат уменьшается.

Наш вывод:

Мы по-прежнему придерживаемся мнения, что инвесторы чрезмерно эмоционально реагируют на любой негативный информационный фон, связанный с Credito Real. После истории с банкротством Alpha Credit, которая разворачивалась в последние полгода, рынок очень чувствительно относится к сектору мексиканских небанковских финансовых институтов, опасаясь повторения ситуации с публикацией недостоверной отчетности.

В то же время, принимая во внимание все риски, присущие бизнес модели Credito Real, мы по-прежнему позитивно смотрим на перспективы восстановления операционной деятельности компании после спада на фоне пандемии. Недавно опубликованная отчетность за 3К21 и комментарии топ-менеджмента указывают на ряд положительных тенденций как в наращивании объема активов, так и в улучшении их качества. Основным риском в ближайшее время станет необходимость рефинансирования большого объема короткого долга (свыше $200 млн только до конца 2021 г.). Решение данного вопроса будет зависеть от успеха и скорости продаж портфелей кредитов предприятий малого и среднего бизнеса (SME), договоренности с банками о возобновлении кредитных линий и возвращения положительного восприятия эмитента среди рыночных инвесторов.

Мы высоко ценим готовность Credito Real к диалогу с кредиторами и попытки успокоить рынок регулярными комментариями. Таким образом, последняя динамика цен еврооблигаций эмитента (номинированных как в долларах, так и евро) кажется нам неоправданной. Мы ждем, что в ближайшее время эмоциональный «провал» будет отыгран посредством покупок, чему также будет способствовать общее глобальное усиление аппетита к риску после заседания ФРС США.

Отдельные финансовые показатели Credito Real по МСФО

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В конце прошлой недели еврооблигации мексиканских небанковских финансовых институтов в очередной раз оказались под давлением. Прежде всего, речь идет о крупнейшем игроке на рынке зарплатных ссуд, Credito Real, ноты которого опустились сразу примерно на 10% (цена наиболее длинного выпуска Creal 28 сейчас составляет примерно 73,8% от номинала). Другой известный представитель сектора, лизинговая компания Unifin, также подверглась атаке продавцов - бумаги подешевели более чем на 3%.

Причиной столь эмоционального поведения инвесторов стал отчёт аналитика одного из крупнейших глобальных инвестбанков, который привел предположения относительно природы происхождения чистой прибыли Credito Real за 3К21.

Недавно компания обнародовала свои финансовые показатели за январь-сентябрь 2021 г., которые, по нашему мнению, носят нейтральный характер для ее кредитного профиля (ссылка на обзор). Причиной негативного фона стало новое предположение, что, если бы не бухгалтерские корректировки, а именно положительная переоценка стоимости кредитного портфеля, ранее приобретенного у обанкротившегося Famsa банка, финансовый результат в 3К21 оказался бы отрицательным.

Аналитический обзор не содержал каких-либо окончательных расчетов, помимо оценочного предположения, что «бумажный» доход в июле-сентябре 2021 г. мог составить $20 млн. Согласно официальной аудированной отчетности по МСФО, чистая прибыль Credito Real за этот период составила $10 млн, всего с начала 2021 г. компания заработала $24 млн.

Таким образом, даже если применить излишне консервативный подход и скорректировать прибыль на вышеуказанную величину, ее накопленное значение с начала года по-прежнему будет положительным. Важно отметить, что компания достаточно быстро отреагировала на вопросы инвесторов, выпустив специальный уточняющий обзор.

В документе указывалось, что улучшение маржинальности в сегменте зарплатных кредитов (крупнейший сегмент бизнеса, на который приходится 57% общего ссудного портфеля) прежде всего вызвано смещением фокуса на клиентов с более высоким доходом, по сравнению с теми, кто получает социальные пенсии. Также хороший вклад в итоговый результат внесла положительная валютная переоценка.

Что касается доходов от приобретенного портфеля Famsa банка, то их влияние также учитывается. Однако в поквартальном сопоставлении наблюдается заметная нисходящая динамика. В качестве дополнительного полученного процентного дохода от данного портфеля Credito Real учитывает только процентные платежи по кредитам (погашение тела кредита не влияет на чистую прибыль). Соответственно по мере «созревания» портфеля, сумма выплаченных процентов естественным образом снижается в пользу окончательных погашений и вклад в итоговый финансовый результат уменьшается.

Наш вывод:

Мы по-прежнему придерживаемся мнения, что инвесторы чрезмерно эмоционально реагируют на любой негативный информационный фон, связанный с Credito Real. После истории с банкротством Alpha Credit, которая разворачивалась в последние полгода, рынок очень чувствительно относится к сектору мексиканских небанковских финансовых институтов, опасаясь повторения ситуации с публикацией недостоверной отчетности.

В то же время, принимая во внимание все риски, присущие бизнес модели Credito Real, мы по-прежнему позитивно смотрим на перспективы восстановления операционной деятельности компании после спада на фоне пандемии. Недавно опубликованная отчетность за 3К21 и комментарии топ-менеджмента указывают на ряд положительных тенденций как в наращивании объема активов, так и в улучшении их качества. Основным риском в ближайшее время станет необходимость рефинансирования большого объема короткого долга (свыше $200 млн только до конца 2021 г.). Решение данного вопроса будет зависеть от успеха и скорости продаж портфелей кредитов предприятий малого и среднего бизнеса (SME), договоренности с банками о возобновлении кредитных линий и возвращения положительного восприятия эмитента среди рыночных инвесторов.

Мы высоко ценим готовность Credito Real к диалогу с кредиторами и попытки успокоить рынок регулярными комментариями. Таким образом, последняя динамика цен еврооблигаций эмитента (номинированных как в долларах, так и евро) кажется нам неоправданной. Мы ждем, что в ближайшее время эмоциональный «провал» будет отыгран посредством покупок, чему также будет способствовать общее глобальное усиление аппетита к риску после заседания ФРС США.

Отдельные финансовые показатели Credito Real по МСФО

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter