24 ноября 2021 г. ПАО «НПК «ОВК» (UWGN) должна погасить рублёвые облигации серии 01. Согласно отчётности по МСФО за I полугодие 2021 г., сумма к погашению равна 15,8 млрд руб. При этом капитализация НПК «ОВК» составляет 11,9 млрд руб. По итогам 2020 г. компания показала убыток в размере 21,9 млрд руб., а чистый долг по итогам I полугодия 2021 г. составил 64,3 млрд руб.

Последний отчёт по МСФО говорит о том, что денежных средств, достаточных для погашения задолженности, у компании нет. Может ли это стать препятствием для исполнения обязательств перед держателями облигаций? Какие варианты гашения задолженности есть у НПК «ОВК» на текущий момент?

Финансовые результаты ПАО «НПК «ОВК» (по МСФО)

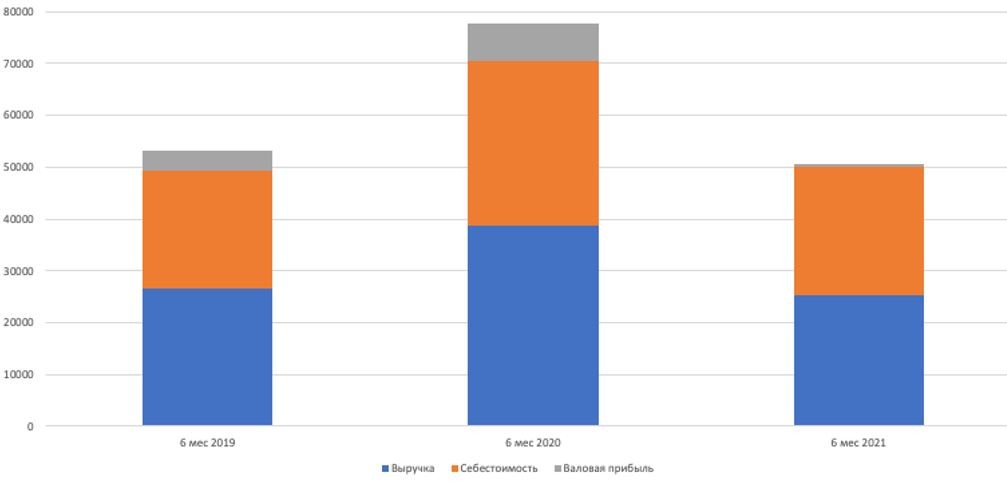

2021 год начался для НПК «ОВК» непросто. Повышение цен на металлы, рост себестоимости продукции привели к тому, что за I полугодие компания показала незначительную валовую прибыль. Растущая себестоимость и слабая выручка повлияли на финансовый результат.

Выручка, себестоимость и валовая прибыль, млн руб.

Рис. 1. Источник: диаграмма построена автором на основании отчётности компании по МСФО

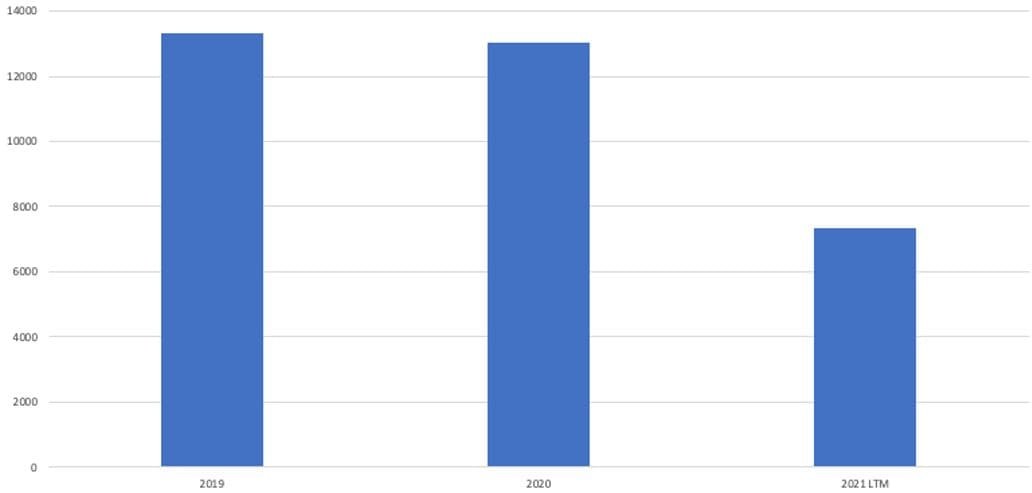

Всё это отразилось на EBITDA, и если рассчитать показатель за последние двенадцать месяцев, то он составит всего 7,35 млрд руб., в то время как по итогам 2020 г. компания смогла заработать 13,03 млрд EBITDA.

EBITDA, млн руб.

Рис. 2. Источник: диаграмма построена автором на основании отчётности компании по МСФО

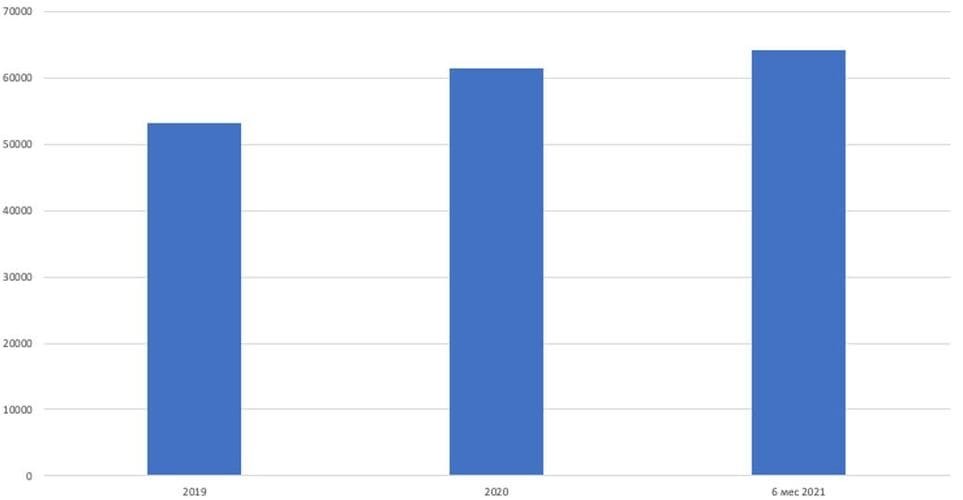

Чистый долг компании рос с 2019 г. до I полугодия 2021 г., прибавив за это время около 10 млрд руб.

Чистый долг, млн руб.

Рис. 3. Источник: диаграмма построена автором на основании отчётности компании по МСФО

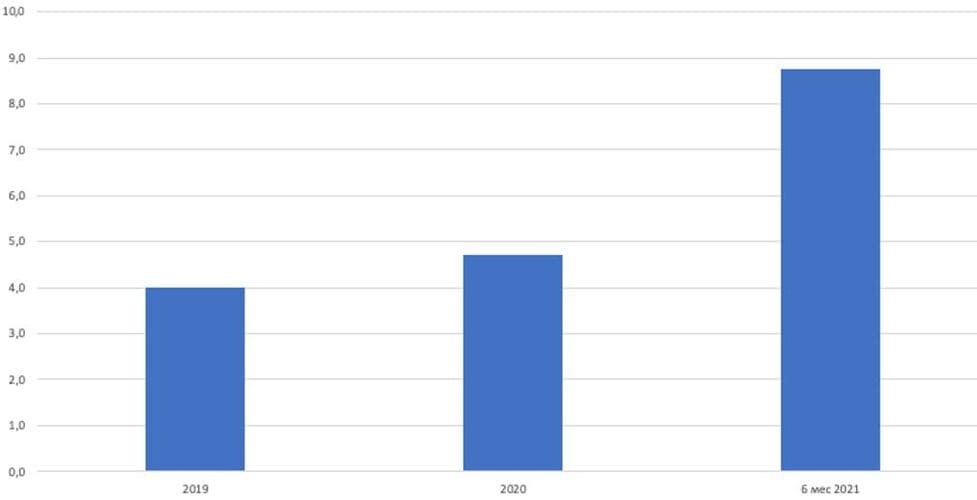

Проанализируем, как менялось соотношение «чистый долг / EBITDA» начиная с 2019 г. до I полугодия 2021 г., где за показатель шести месяцев 2021 г. было взято значение EBITDA LTM (то есть за последние двенадцать месяцев).

Соотношение «чистый долг / EBITDA»

Рис. 4. Источник: диаграмма построена автором на основании отчётности компании по МСФО

Ещё в 2019 г. компания стоила четыре EBITDA, но к I полугодию 2021 г. цена выросла до восьми EBITDA. Проблема заключается в низкой базе для EBITDA, сокращении выручки и повышении себестоимости на продукцию, однако это может быть разовым фактором. Есть ли основания для этого?

Мы можем найти ответ в сентябрьском интервью, который дал генеральный директор НПК «ОВК». Тимофей Хряпов сказал, что для компании последние два года были тяжёлыми, так как многие клиенты приостановили планы по расширению парка подвижного состава, а последний год и вовсе показал нулевые результаты из-за высокой стоимости металла. Однако генеральный директор заявил, что цена на металл снижается, а ставка предоставления подвижного состава растёт, поэтому он надеется на хорошие цены продаж и снижение себестоимости.

Кроме того, Хряпов отметил, что образовался отложенный спрос по логистике в Европу, а после реконструкции Восточного полигона необходимо большее количество вагонов. В связи с этим компания предполагает, что в 2021 г. может произвести от 16 до 17 тыс. вагонов, а по итогам 2022 г. выпуск может составить 19–19,5 тыс., хотя, по словам генерального директора, заказов уже больше.

Как профицитный парк стал дефицитным

О дефиците подвижного состава начали говорить ещё летом 2021 г. Тогда многие СМИ писали о том, что подвижного состава, в частности полувагонов, не хватает.

Среди причин сложившейся ситуации «Коммерсантъ» выделял то, что операторы в период низких ставок отправили вагоны в отстой, сняв с них комплектующие, а когда подвижной состав понадобился и угольные компании начали наращивать отгрузки, то вернуть парк оказалось непростой задачей. Цены на металл выросли, а следовательно, выросли цены на комплектующие для вагонов и на их ремонт. Рынок оперирования не был готов, и это привело к дефициту на рынке подвижного состава.

Собеседники «Российской газеты» считали, что ситуация с дефицитом подвижного состава стабилизируется к концу осени. Однако по состоянию на ноябрь 2021 г. дефицит никуда не исчез.

ИПЕМ (Институт проблем естественных монополий) на XII международной конференции «Железнодорожные перевозки горно-металлургических грузов» провёл опрос среди её участников. Из 100% опрошенных 80% считают, что на рынке есть дефицит полувагонов. Если говорить про фитинговые платформы (специализированные платформы для перевозки крупнотоннажных контейнеров), то 69% респондентов считают, что на рынке есть дефицит, а в случае с хопперами (вагонами для перевозки массовых сыпучих грузов) дефицитным парк считают 44%. При этом бо́льшая часть опрошенных (30,8%) посчитала, что рынок перейдёт к профициту только в ближайшие пять лет.

При этом профицита может и не быть, так как НПК «ОВК» в среднесрочной перспективе планирует нарастить объёмы экспорта продукции до 1,4–2,2 тыс. вагонов в год. В случае спроса и увеличения экспортных поставок доля производства для российского рынка может сократиться.

Долг, обеспеченный займом

24 ноября 2021 г. — дата гашения рублёвых облигаций серии 01, выпущенных эмитентом ООО «ОВК Финанс».

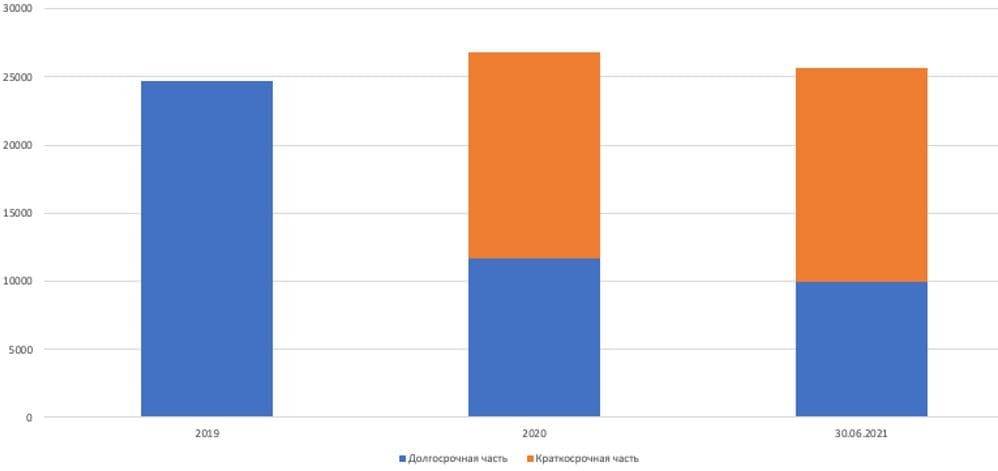

ООО «ОВК Финанс» — дочерняя компания, принадлежащая НПК «ОВК» на 100%. Основной деятельностью «ОВК Финанс» является эмиссия долговых ценных бумаг. Выплаты по серии 01 к указанной дате должны составить 15,4 млрд руб., но в консолидированной финансовой отчётности ООО «ОВК Финанс» сумма долгосрочных займов по состоянию на 31.12.2019 составляла 24,7 млрд руб.

По состоянию на 31.12.2020 эта сумма разделилась на долгосрочную часть задолженности в размере 10,6 млрд руб. в виде долгосрочных займов и 1,09 млрд руб. процентов к получению. В краткосрочной части оказались займы на сумму 14,09 млрд руб. и проценты к получению на 1,07 млрд руб.

В консолидированной финансовой отчётности на 30.06.2021 долгосрочные займы были равны 9,9 млрд руб., а краткосрочная часть составляла 15,7 млрд руб.

Займы, выданные «ОВК Финанс», млн руб.

Рис. 5. Источник: диаграмма построена автором на основании отчётности компании по МСФО

Эти займы были выданы также дочерней по отношению к НПК «ОВК» компании «Рейл 1520 Финанс Сайпрес ЛТД», основная деятельность которой — выдача и привлечение внутригрупповых займов.

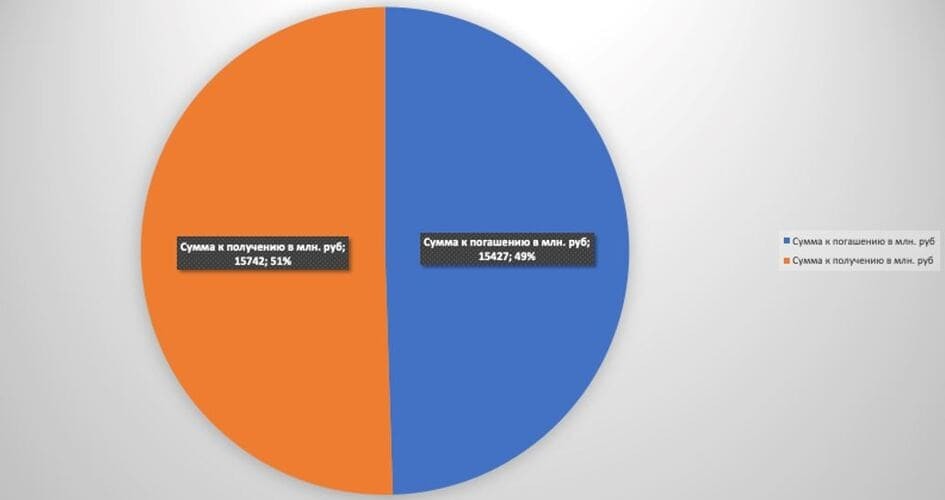

Согласно консолидированной отчётности ООО «ОВК Финанс» за I полугодие 2021 г., срок погашения краткосрочной части задолженности «Рейл 1520 Финанс Сайпрес ЛТД» перед ООО «ОВК Финанс» наступает 20.11.2021, за несколько дней до того, как последняя должна погасить облигации серии 01. При этом сумма к погашению облигаций и сумма к получению займов сопоставима.

Сумма к получению и погашению, млн руб.

Рис. 6. Источник: диаграмма построена автором на основании отчётности компании по МСФО

И это не единственное совпадение во взаимоотношениях между ООО «ОВК Финанс» и «Рейл 1520 Финанс Сайпрес ЛТД».

3 сентября 2024 г. ООО «ОВК Финанс» необходимо будет погасить другую серию рублёвых облигаций БО-01. Согласно консолидированной финансовой отчётности ПАО «НПК «ОВК», сумма к погашению равна 10,8 млрд руб. При этом «Рейл 1520 Финанс Сайпрес ЛТД» должен вернуть ООО «ОВК Финанс» долгосрочную часть задолженности в размере 9,9 млрд руб. накануне даты гашения облигаций серии БО-01, 3 июля 2024 г. Кроме того, договоры между ООО «ОВК Финанс» и «Рейл 1520 Финанс Сайпрес ЛТД» были заключены 20 ноября 2013 г. и 3 июля 2014 г. Серия облигаций 01 была зарегистрирована 26.11.2013, а серия облигаций БО-01 — 6.08.2014.

Трасту всё мало

На сегодняшний день банк непрофильных активов «Траст» владеет 27,8% в уставном капитале ПАО «НПК «ОВК», держит на балансе долг компании в размере 35,5 млрд руб., а также является крупнейшим держателем её облигаций на сумму 20,3 млрд руб.

Банк непрофильных активов «Траст», сконцентрировав на своём балансе почти весь долг и бо́льшую часть облигаций НПК «ОВК», является не только одним из основных акционеров, но и крупнейшим кредитором компании. А сами облигации, выпущенные ООО «ОВК Финанс», как бы «обеспечены» займами, предоставленными в отношении «Рейл 1520 Финанс Сайпрес ЛТД», срок возврата которых совпадает с датой гашения бондов.

Если «Рейл 1520 Финанс Сайпрес ЛТД» вернёт в срок заём, выданный ООО «ОВК Финанс», то с баланса НПК «ОВК» уйдёт практически четверть задолженности. В таком случае гашение рублёвых облигаций серии 01 завершится, как и планировалось.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Последний отчёт по МСФО говорит о том, что денежных средств, достаточных для погашения задолженности, у компании нет. Может ли это стать препятствием для исполнения обязательств перед держателями облигаций? Какие варианты гашения задолженности есть у НПК «ОВК» на текущий момент?

Финансовые результаты ПАО «НПК «ОВК» (по МСФО)

2021 год начался для НПК «ОВК» непросто. Повышение цен на металлы, рост себестоимости продукции привели к тому, что за I полугодие компания показала незначительную валовую прибыль. Растущая себестоимость и слабая выручка повлияли на финансовый результат.

Выручка, себестоимость и валовая прибыль, млн руб.

Рис. 1. Источник: диаграмма построена автором на основании отчётности компании по МСФО

Всё это отразилось на EBITDA, и если рассчитать показатель за последние двенадцать месяцев, то он составит всего 7,35 млрд руб., в то время как по итогам 2020 г. компания смогла заработать 13,03 млрд EBITDA.

EBITDA, млн руб.

Рис. 2. Источник: диаграмма построена автором на основании отчётности компании по МСФО

Чистый долг компании рос с 2019 г. до I полугодия 2021 г., прибавив за это время около 10 млрд руб.

Чистый долг, млн руб.

Рис. 3. Источник: диаграмма построена автором на основании отчётности компании по МСФО

Проанализируем, как менялось соотношение «чистый долг / EBITDA» начиная с 2019 г. до I полугодия 2021 г., где за показатель шести месяцев 2021 г. было взято значение EBITDA LTM (то есть за последние двенадцать месяцев).

Соотношение «чистый долг / EBITDA»

Рис. 4. Источник: диаграмма построена автором на основании отчётности компании по МСФО

Ещё в 2019 г. компания стоила четыре EBITDA, но к I полугодию 2021 г. цена выросла до восьми EBITDA. Проблема заключается в низкой базе для EBITDA, сокращении выручки и повышении себестоимости на продукцию, однако это может быть разовым фактором. Есть ли основания для этого?

Мы можем найти ответ в сентябрьском интервью, который дал генеральный директор НПК «ОВК». Тимофей Хряпов сказал, что для компании последние два года были тяжёлыми, так как многие клиенты приостановили планы по расширению парка подвижного состава, а последний год и вовсе показал нулевые результаты из-за высокой стоимости металла. Однако генеральный директор заявил, что цена на металл снижается, а ставка предоставления подвижного состава растёт, поэтому он надеется на хорошие цены продаж и снижение себестоимости.

Кроме того, Хряпов отметил, что образовался отложенный спрос по логистике в Европу, а после реконструкции Восточного полигона необходимо большее количество вагонов. В связи с этим компания предполагает, что в 2021 г. может произвести от 16 до 17 тыс. вагонов, а по итогам 2022 г. выпуск может составить 19–19,5 тыс., хотя, по словам генерального директора, заказов уже больше.

Как профицитный парк стал дефицитным

О дефиците подвижного состава начали говорить ещё летом 2021 г. Тогда многие СМИ писали о том, что подвижного состава, в частности полувагонов, не хватает.

Среди причин сложившейся ситуации «Коммерсантъ» выделял то, что операторы в период низких ставок отправили вагоны в отстой, сняв с них комплектующие, а когда подвижной состав понадобился и угольные компании начали наращивать отгрузки, то вернуть парк оказалось непростой задачей. Цены на металл выросли, а следовательно, выросли цены на комплектующие для вагонов и на их ремонт. Рынок оперирования не был готов, и это привело к дефициту на рынке подвижного состава.

Собеседники «Российской газеты» считали, что ситуация с дефицитом подвижного состава стабилизируется к концу осени. Однако по состоянию на ноябрь 2021 г. дефицит никуда не исчез.

ИПЕМ (Институт проблем естественных монополий) на XII международной конференции «Железнодорожные перевозки горно-металлургических грузов» провёл опрос среди её участников. Из 100% опрошенных 80% считают, что на рынке есть дефицит полувагонов. Если говорить про фитинговые платформы (специализированные платформы для перевозки крупнотоннажных контейнеров), то 69% респондентов считают, что на рынке есть дефицит, а в случае с хопперами (вагонами для перевозки массовых сыпучих грузов) дефицитным парк считают 44%. При этом бо́льшая часть опрошенных (30,8%) посчитала, что рынок перейдёт к профициту только в ближайшие пять лет.

При этом профицита может и не быть, так как НПК «ОВК» в среднесрочной перспективе планирует нарастить объёмы экспорта продукции до 1,4–2,2 тыс. вагонов в год. В случае спроса и увеличения экспортных поставок доля производства для российского рынка может сократиться.

Долг, обеспеченный займом

24 ноября 2021 г. — дата гашения рублёвых облигаций серии 01, выпущенных эмитентом ООО «ОВК Финанс».

ООО «ОВК Финанс» — дочерняя компания, принадлежащая НПК «ОВК» на 100%. Основной деятельностью «ОВК Финанс» является эмиссия долговых ценных бумаг. Выплаты по серии 01 к указанной дате должны составить 15,4 млрд руб., но в консолидированной финансовой отчётности ООО «ОВК Финанс» сумма долгосрочных займов по состоянию на 31.12.2019 составляла 24,7 млрд руб.

По состоянию на 31.12.2020 эта сумма разделилась на долгосрочную часть задолженности в размере 10,6 млрд руб. в виде долгосрочных займов и 1,09 млрд руб. процентов к получению. В краткосрочной части оказались займы на сумму 14,09 млрд руб. и проценты к получению на 1,07 млрд руб.

В консолидированной финансовой отчётности на 30.06.2021 долгосрочные займы были равны 9,9 млрд руб., а краткосрочная часть составляла 15,7 млрд руб.

Займы, выданные «ОВК Финанс», млн руб.

Рис. 5. Источник: диаграмма построена автором на основании отчётности компании по МСФО

Эти займы были выданы также дочерней по отношению к НПК «ОВК» компании «Рейл 1520 Финанс Сайпрес ЛТД», основная деятельность которой — выдача и привлечение внутригрупповых займов.

Согласно консолидированной отчётности ООО «ОВК Финанс» за I полугодие 2021 г., срок погашения краткосрочной части задолженности «Рейл 1520 Финанс Сайпрес ЛТД» перед ООО «ОВК Финанс» наступает 20.11.2021, за несколько дней до того, как последняя должна погасить облигации серии 01. При этом сумма к погашению облигаций и сумма к получению займов сопоставима.

Сумма к получению и погашению, млн руб.

Рис. 6. Источник: диаграмма построена автором на основании отчётности компании по МСФО

И это не единственное совпадение во взаимоотношениях между ООО «ОВК Финанс» и «Рейл 1520 Финанс Сайпрес ЛТД».

3 сентября 2024 г. ООО «ОВК Финанс» необходимо будет погасить другую серию рублёвых облигаций БО-01. Согласно консолидированной финансовой отчётности ПАО «НПК «ОВК», сумма к погашению равна 10,8 млрд руб. При этом «Рейл 1520 Финанс Сайпрес ЛТД» должен вернуть ООО «ОВК Финанс» долгосрочную часть задолженности в размере 9,9 млрд руб. накануне даты гашения облигаций серии БО-01, 3 июля 2024 г. Кроме того, договоры между ООО «ОВК Финанс» и «Рейл 1520 Финанс Сайпрес ЛТД» были заключены 20 ноября 2013 г. и 3 июля 2014 г. Серия облигаций 01 была зарегистрирована 26.11.2013, а серия облигаций БО-01 — 6.08.2014.

Трасту всё мало

На сегодняшний день банк непрофильных активов «Траст» владеет 27,8% в уставном капитале ПАО «НПК «ОВК», держит на балансе долг компании в размере 35,5 млрд руб., а также является крупнейшим держателем её облигаций на сумму 20,3 млрд руб.

Банк непрофильных активов «Траст», сконцентрировав на своём балансе почти весь долг и бо́льшую часть облигаций НПК «ОВК», является не только одним из основных акционеров, но и крупнейшим кредитором компании. А сами облигации, выпущенные ООО «ОВК Финанс», как бы «обеспечены» займами, предоставленными в отношении «Рейл 1520 Финанс Сайпрес ЛТД», срок возврата которых совпадает с датой гашения бондов.

Если «Рейл 1520 Финанс Сайпрес ЛТД» вернёт в срок заём, выданный ООО «ОВК Финанс», то с баланса НПК «ОВК» уйдёт практически четверть задолженности. В таком случае гашение рублёвых облигаций серии 01 завершится, как и планировалось.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter