Инфляция достигла 30-летних пиков, и на этом фоне все большее внимание уделяется реальной доходности и реальной прибыли корпоративного сектора. В этом контексте имеет смысл проанализировать реальную дивидендную доходность индекса S&P 500.

Результаты можно назвать удивительными. Если мы дисконтируем дивидендную доходность S&P с поправкой на текущее значение индекса потребительских цен, то обнаружим, что фондовый рынок ждут неприятности.

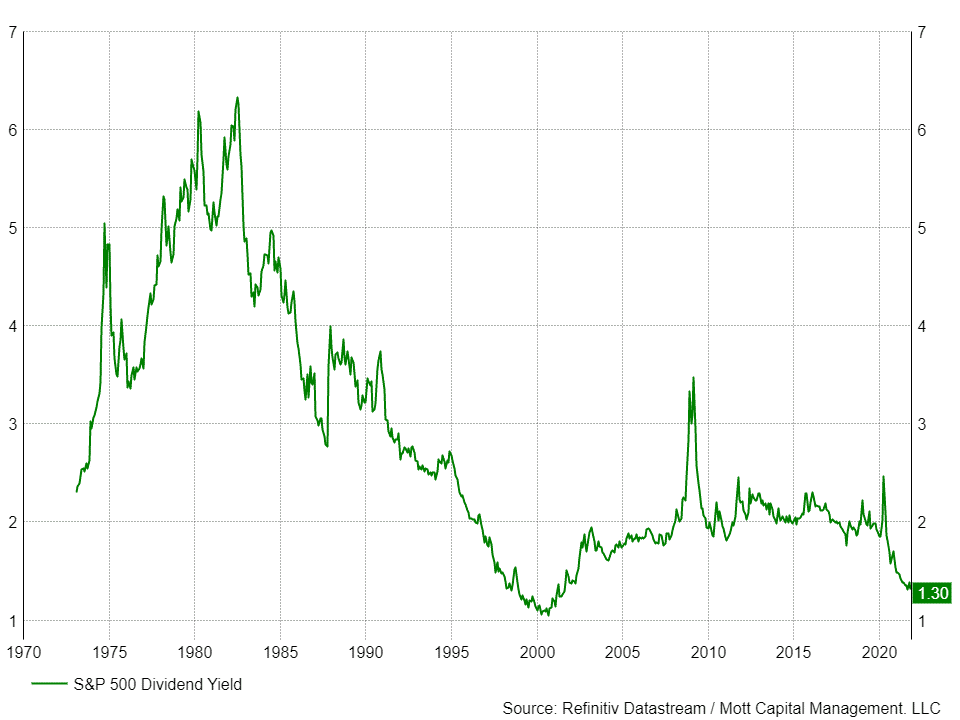

Начнем с того, что доходность S&P 500 приближается к рекордно низким уровням даже без учета инфляции. Столь слабые значения не наблюдались с конца 1990-х годов. Неудивительно, что коэффициент P/E индекса S&P 500 говорит о перекупленности рынка.

Но действительно поражает то, как выглядит дивидендная доходность S&P 500 с поправкой на индекс потребительских цен.

Дивидендная доходность S&P

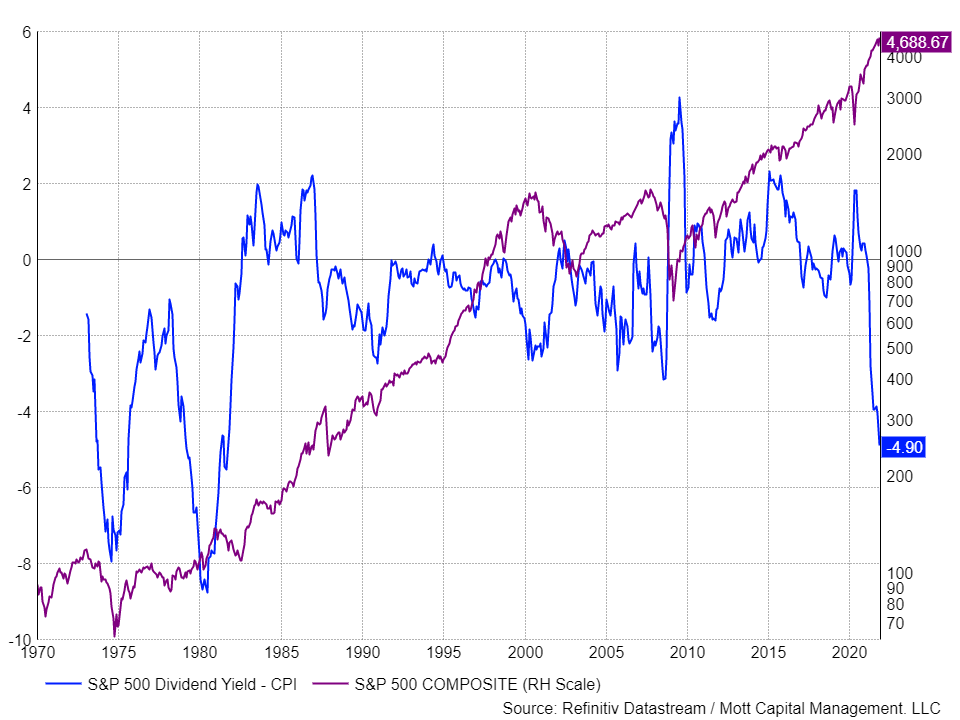

«Реальная» доходность S&P 500 в настоящее время составляет -4,9%, чего не наблюдалось с октября 1981 года. Как правило, показатель не спускается к столь низким уровням. Фактически, более низкие значения наблюдались только в 1974 и 1980 годах, после чего они всегда превышали -3,1%. Это связано с тем, что каждый раз, когда скорректированная дивидендная доходность падала ниже -2,5%, S&P 500 отвечал серьезной коррекцией.

В 1990, 2000 и 2008 годах реальная дивидендная доходность упала до -2,7%, -2,6% и -3,1% соответственно. То, что произошло потом, отнюдь не понравилось инвесторам.

Летом-осенью 1990 года S&P 500 упал почти на 20%. С марта по октябрь 2002 года индекс рухнул более чем на 47%, тогда как с августа 2008 по март 2009 года бенчмарк скинул более 46%.

Аналогичным образом дела обстояли в 1973 и 1974 годах, когда S&P 500 упал более чем на 48%. Реакция на события 1980 года оказалась отложенной, поскольку спад (который стоил индексу почти 26%) начался только в 1981 году.

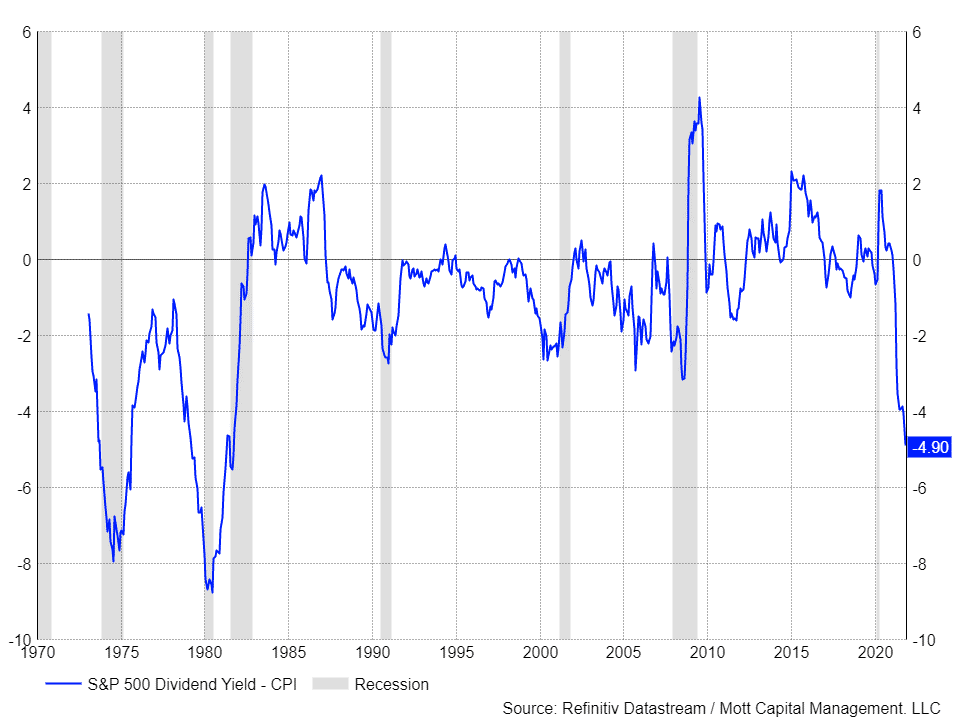

Единственным периодом, когда падение реальной доходности до -2,5% осталось без ответа, был 2005 год.

Динамика и доходность S&P с поправкой на ИПЦ

При этом резкое падение реальной доходности всегда совпадало с периодами всплеска инфляции и рецессией в США. Вероятно, спокойствие рынка в 2005 году объясняется именно отсутствием экономического спада. Однако в других случаях спад был, и способствовало ему сильное ценовое давление.

Причина, по которой S&P 500 пока не реагирует на столь низкую реальную дивидендную доходность, заключается в том, что инвесторы все еще верят во временный и неструктурный характер инфляции. Если инвесторы усомнятся в этой точке зрения, могут возникнуть опасения по поводу возможной рецессии.

На данный момент неясно, ждет ли нас экономический спад. Показатель ВВП США за третий квартал не дотянул до ожиданий, а мировая экономика демонстрирует признаки замедления. Однако сейчас есть основания полагать, что в четвертом квартале рост ВВП резко ускорился.

Дивидендная доходность S&P vs ИПЦ

Если инфляция станет более устойчивой и приведет к рецессии (как это было в прошлом), резкая коррекция фондового рынка не заставит себя ждать.

http://www.investing.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Результаты можно назвать удивительными. Если мы дисконтируем дивидендную доходность S&P с поправкой на текущее значение индекса потребительских цен, то обнаружим, что фондовый рынок ждут неприятности.

Начнем с того, что доходность S&P 500 приближается к рекордно низким уровням даже без учета инфляции. Столь слабые значения не наблюдались с конца 1990-х годов. Неудивительно, что коэффициент P/E индекса S&P 500 говорит о перекупленности рынка.

Но действительно поражает то, как выглядит дивидендная доходность S&P 500 с поправкой на индекс потребительских цен.

Дивидендная доходность S&P

«Реальная» доходность S&P 500 в настоящее время составляет -4,9%, чего не наблюдалось с октября 1981 года. Как правило, показатель не спускается к столь низким уровням. Фактически, более низкие значения наблюдались только в 1974 и 1980 годах, после чего они всегда превышали -3,1%. Это связано с тем, что каждый раз, когда скорректированная дивидендная доходность падала ниже -2,5%, S&P 500 отвечал серьезной коррекцией.

В 1990, 2000 и 2008 годах реальная дивидендная доходность упала до -2,7%, -2,6% и -3,1% соответственно. То, что произошло потом, отнюдь не понравилось инвесторам.

Летом-осенью 1990 года S&P 500 упал почти на 20%. С марта по октябрь 2002 года индекс рухнул более чем на 47%, тогда как с августа 2008 по март 2009 года бенчмарк скинул более 46%.

Аналогичным образом дела обстояли в 1973 и 1974 годах, когда S&P 500 упал более чем на 48%. Реакция на события 1980 года оказалась отложенной, поскольку спад (который стоил индексу почти 26%) начался только в 1981 году.

Единственным периодом, когда падение реальной доходности до -2,5% осталось без ответа, был 2005 год.

Динамика и доходность S&P с поправкой на ИПЦ

При этом резкое падение реальной доходности всегда совпадало с периодами всплеска инфляции и рецессией в США. Вероятно, спокойствие рынка в 2005 году объясняется именно отсутствием экономического спада. Однако в других случаях спад был, и способствовало ему сильное ценовое давление.

Причина, по которой S&P 500 пока не реагирует на столь низкую реальную дивидендную доходность, заключается в том, что инвесторы все еще верят во временный и неструктурный характер инфляции. Если инвесторы усомнятся в этой точке зрения, могут возникнуть опасения по поводу возможной рецессии.

На данный момент неясно, ждет ли нас экономический спад. Показатель ВВП США за третий квартал не дотянул до ожиданий, а мировая экономика демонстрирует признаки замедления. Однако сейчас есть основания полагать, что в четвертом квартале рост ВВП резко ускорился.

Дивидендная доходность S&P vs ИПЦ

Если инфляция станет более устойчивой и приведет к рецессии (как это было в прошлом), резкая коррекция фондового рынка не заставит себя ждать.

http://www.investing.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter