В России не очень большой опыт дефолтов и всяческих других негативных кредитных событий, связанных с корпоративными облигациями. Поэтому, учиться на своих ошибках приходится на ходу (а лучше, конечно, помнить, что «велосипед тут уже изобрели»).

Роснано в пятницу опубликовало пресс-релиз

с заголовком АО «РОСНАНО» объявляет, что провело встречу с кредиторами и крупными держателями облигаций и содержанием в духе «Было констатировано, что накопленный непропорциональный долг и текущая финансовая модель Общества требуют корректировок.».

А незадолго до этого в 17:08 мск МосБиржа остановила торги облигациями Роснано: https://www.moex.com/n37951. Это что-то совершенно особенное и немного пугающее – точно создающее очень много неопределённости – главного врага инвесторов. Мы также шокированы как и все наши коллеги - управляющие активами.

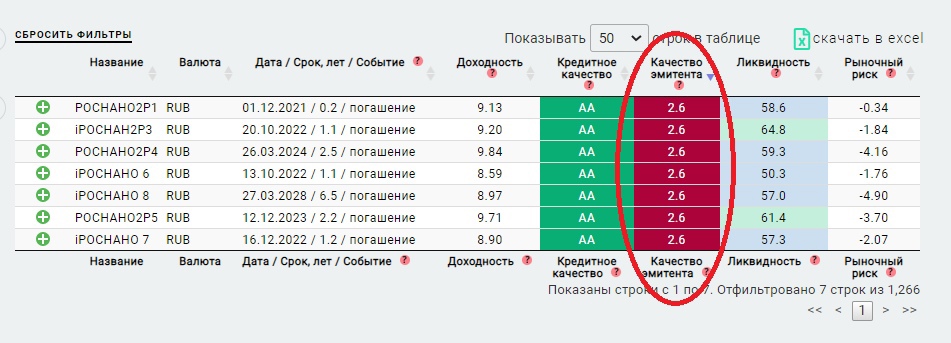

В наших портфелях в настоящий момент нет бумаг Роснано. Причина в том, что мы отбираем облигации не только по кредитным рейтингам. Помимо всего прочего мы оцениваем качество эмитента, которое для Роснано всегда было крайне низким (см. скрин из сервиса Анализ облигаций ниже) и, что еще более важно, почти никогда в достаточной мере не отражалось в премии к доходности (спрэде) – иначе бы на риск можно было бы идти и сейчас принять его реализацию.

Другими словами, можно было найти облигации с тем же риском, но большей доходностью. Хотя для наших портфелей все могло сложиться и иначе, явные сигналы большей рискованности облигаций Роснано, очевидно, были, и мы все же приложили минимальные усилия (помимо диверсификации), чтобы учесть их в инвестиционном процессе.

Выдержка из методологии расчета показателя Качества эмитента (pdf):

https://www.dohod.ru/assets/files/metodika_opredeleni..

Для оценки кредитоспособности эмитентов облигаций традиционно используют кредитные рейтинги. Несмотря на то, что данные оценки выдаются крупными рейтинговыми агентствами, они не всегда являются гибкими и достаточно точными. Поэтому, в качестве дополнительной оценки мы используем показатель Качества эмитента (Quality). Данный показатель позволяет определить компании с устойчивыми бизнес моделями относительно рынка в целом и отдельных отраслей без учета возможностей внешней поддержки (например, государства), то есть только на основании фактических данных финансовой отчетности.

Что ожидать?

Сложно себе представить, чтобы квазисуверенный эмитент с кредитным рейтингом равным страновому («BBB» по Fitch) может допустить дефолт по своим бумагам (ничего подобного пока не произошло). Это маловероятно. Как после этого привлекать средства компаниям вроде ВЭБа и ГТЛК (ответ – с большей доходностью (премии за риск), но тогда зачем они нужны) и какими последствиями для всего рублевого рынка это грозит – страшно подумать.

Реструктуризация, тем временем, вероятно возможна, но, скорее, «тихая» (хотя это уже не очень хорошо получилось, приостановка торгов – способ «сделать ее тише») и среди крупнейших российских инверторов (хотя это, возможно, и пенсионные деньги тоже). Это и есть базовый вариант развития событий.

Гадать здесь бессмысленно. Держателям облигаций Роснано, в любом случае, придется понервничать. Эта ситуация просто еще раз говорит о том, что диверсификация необходима даже для портфелей с «надежными» облигациями, а риск возможного отсутствия поддержки государства (в ситуации, когда она подразумевалась – как сейчас), должен в быть большей степени учитан, как в доходности, так и в рейтингах кредитных агентств.

Положительный момент этой ситуации – теперь мы узнаем гораздо больше о степени риска квазисуверенных заемщиков и сможем просить за этот риск (каким бы он в итоге не был) более точную премию, чем раньше.

http://www.dohod.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter