Череда дефолтов по долгам госкомпаний. Сначала РОСНАНО, теперь ОВК.

Вчера,24 ноября, ОВК Финанс сообщила, что не может выплатить держателям облигаций номинал 15 млрд руб. и купонный доход в размере 1,34 млрд руб.

Компания столкнулась с дефицитом ликвидности, ведутся переговоры с держателями облигаций о сроках и вариантах урегулирования задолженности.

Проанализируем финансовое положение компании.

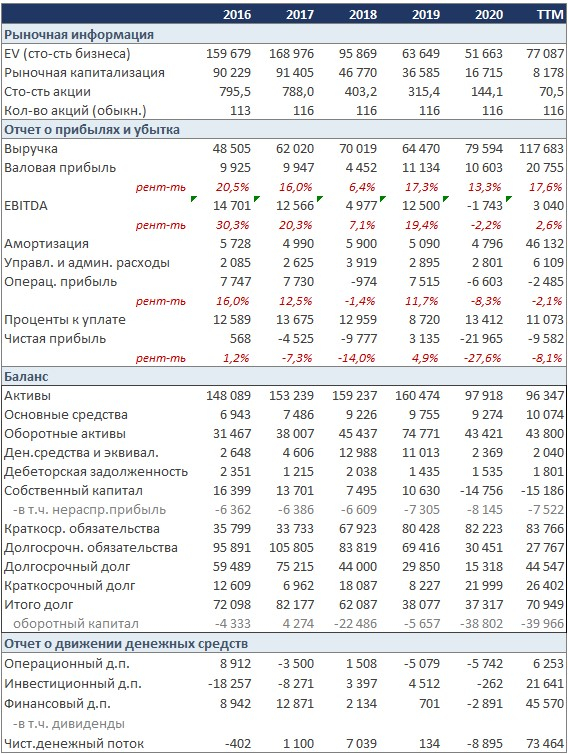

Как видно из отчетности:

1. Компания убыточная

2. Имеет отрицательный собственный капитал

3. За последние полгода существенно нарастила долговые обязательства

Теперь посмотрим на показатели финансовой устойчивости:

Как видим, по ключевым показателям компания смотрится очень слабо.

Акционеры

По данным на 30 сентября текущего года:

— Банк «Траст» — 27,8%,

— Банк «Открытие» — 24,3%

— Уралвагонзавод — 9,3%,

— Бизнесмену Эмиль Перумов — 15%

— еще 23,6% акций находятся в свободном обращении.

Как ситуация повлияла на котировки?

Акции ОВК снижались более чем на 10% в ходе торгов на Мосбирже 25 ноября – минимальная цена дня 87,5 руб.

Облигации ОВК Фин Б1, ранее отнесенные Московской биржей в категорию бумаг с повышенным инвестиционным риском, также падают и в моменте котировки опускались до 60% от номинала.

Что дальше?

ОВК пока допустило только технический дефолт. Это значит, что у компании есть еще 10 рабочих дней на исполнение обязательств. По истечении 10 дней дефолт обретет полноценный статус.

Если государство, как акционер, не поддержит компанию, начнется процедура реструктуризации долга.

При этом у компании фундаментально ситуация очень непростая.

1. На рынке сформировался профицит вагонов, как результат вероятное падение продаж вагонов и снижение цен

2. Рост цен на сырье (металл) ведет к росту себестоимости

3. Текущий долг компании вероятно продолжит расти, так как компания является убыточной и надо будет как-то закрывать дефицит денежных потоков.

4. В условиях роста долговой нагрузки и роста процентных ставок будут расти расходы на обслуживание долга – процентные расходы.

Таким образом, перспективы печальные. Мы бы не рекомендовали к покупке ни акции, ни облигации этой компании.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Вчера,24 ноября, ОВК Финанс сообщила, что не может выплатить держателям облигаций номинал 15 млрд руб. и купонный доход в размере 1,34 млрд руб.

Компания столкнулась с дефицитом ликвидности, ведутся переговоры с держателями облигаций о сроках и вариантах урегулирования задолженности.

Проанализируем финансовое положение компании.

Как видно из отчетности:

1. Компания убыточная

2. Имеет отрицательный собственный капитал

3. За последние полгода существенно нарастила долговые обязательства

Теперь посмотрим на показатели финансовой устойчивости:

Как видим, по ключевым показателям компания смотрится очень слабо.

Акционеры

По данным на 30 сентября текущего года:

— Банк «Траст» — 27,8%,

— Банк «Открытие» — 24,3%

— Уралвагонзавод — 9,3%,

— Бизнесмену Эмиль Перумов — 15%

— еще 23,6% акций находятся в свободном обращении.

Как ситуация повлияла на котировки?

Акции ОВК снижались более чем на 10% в ходе торгов на Мосбирже 25 ноября – минимальная цена дня 87,5 руб.

Облигации ОВК Фин Б1, ранее отнесенные Московской биржей в категорию бумаг с повышенным инвестиционным риском, также падают и в моменте котировки опускались до 60% от номинала.

Что дальше?

ОВК пока допустило только технический дефолт. Это значит, что у компании есть еще 10 рабочих дней на исполнение обязательств. По истечении 10 дней дефолт обретет полноценный статус.

Если государство, как акционер, не поддержит компанию, начнется процедура реструктуризации долга.

При этом у компании фундаментально ситуация очень непростая.

1. На рынке сформировался профицит вагонов, как результат вероятное падение продаж вагонов и снижение цен

2. Рост цен на сырье (металл) ведет к росту себестоимости

3. Текущий долг компании вероятно продолжит расти, так как компания является убыточной и надо будет как-то закрывать дефицит денежных потоков.

4. В условиях роста долговой нагрузки и роста процентных ставок будут расти расходы на обслуживание долга – процентные расходы.

Таким образом, перспективы печальные. Мы бы не рекомендовали к покупке ни акции, ни облигации этой компании.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter