26 ноября 2021 ИХ "Финам" | TSMC

TSMC является одной из тех компаний, без которых невозможна реализация инноваций ведущих игроков технологического сектора и актуальные тренды отрасли. Компания в последние годы показывает практически абсолютное лидерство по части техпроцессов производства чипов, а взлетевший спрос на полупроводники открывает перед ней новые перспективы по мере нормализации глобальной эпидемиологической ситуации и масштабных капитальных инвестиций.

Мы рекомендуем "Покупать" ADS TSM с целевой ценой $ 140,00 на январь 2023 года и потенциалом 15,36% без учета дивидендов.

Taiwan Semiconductor Manufacturing Company (NYSE: TSMC) - тайваньский контрактный производитель чипов и микросхем и вторая по рыночной капитализации полупроводниковая компания в мире. Бизнес-модель TSMC подразумевает отсутствие собственных брендов и обслуживание глобальных фаблесс-клиентов.

Компания на текущий момент торгуется с дисконтом 15,36% относительно аналогов по форвардным мультипликаторам P/E и EV/EBITDA. С начала 2021 года ADS TSM отстали от долларовой динамики Taiwan Weighted и NASDAQ: спред более 10% выглядит необоснованным на фоне результатов и текущего положения компании.

Загруженность производственных линий и проблемы с доставкой чипов остаются ключевыми рисками для TSMC. Прогнозируется, что после 2-го квартала 2022 года ситуация нормализуется, что позволит компании максимально эффективно использовать собственные мощности. При этом сегодняшние капитальные инвестиции открывают новые перспективы для TSMC и позволят, к примеру, соперничать с Intel и Samsung за федеральные субсидии США. Отрицательный чистый долг и кредитный спред всего в 114 б. п. поспособствуют лишь незначительному росту долговой нагрузки в случае увеличения процентных ставок в 2022 году.

Перспективы компании

Технологические процессы, используемые TSMC, являются одними из наиболее продвинутых на рынке. Во 2-м квартале 2020 года компания начала производство чипов по технологии 5 нм. При этом несколько клиентов TSMC уже анонсировали (или почти анонсировали) продукты на базе процесса 4 нм. Таковыми точно станут чипсеты Dimensity 9000 от Mediatek, смартфоны на базе которых ожидаются на рынке в 1–2-м кварталах 2022 года, а также с высокой вероятностью процессоры Snapdragon 895+ от Qualcomm и процессоры следующего поколения от Apple, которые будут управлять iPhone При этом чипы по технологии 3 нм находятся в разработке и ожидаются к тестовому выходу во второй половине 2022 года. Если дальнейшая разработка пройдет согласно планам, то TSMC станет первой компанией, которая адаптирует процессы 3 нм для коммерческого производства. Технология N3 обеспечит увеличение логической плотности до 70%, повышение скорости до 15% при той же мощности и снижение энергоемкости до 30% при той же скорости по сравнению с технологией N5. В настоящий момент чипы по технологии 5 нм изготавливаются лишь TSMC и Samsung. По последним данным, Intel начнет производство собственных процессоров, основанных на 5 нм, в конце 2022-го или 2023-м году.

TSMC, даже в случае выхода в единоличные лидеры по части адаптированных техпроцессов, не будет останавливаться на достигнутом. По словам менеджмента, фокус компании постепенно стабилизируется на наиболее инновационных технологиях (5 нм и 7 нм), а в среднесрочной перспективе (2025 года) TSMC ожидает старта коммерческого производства с применением разрешающей способности 2 нм. В ближайшие два года аналитики прогнозируют долю R&D в диапазоне 7–8% от совокупной выручки.

TSMC стремится не только к количественному расширению производственных мощностей, но и к географической диверсификации. Высокий глобальный спрос на полупроводники вынудил TSMC наращивать планы по расширению сразу в ряде регионов. Последним тревожным звонком стали слухи о том, что Qualcomm в условиях максимальной загруженности фабрик TSMC разделит производство Snapdragon 895 между Samsung и TSMC. В начале июня TSMC стартовало строительство комплекса 5 нм в Аризоне, который будет запущен в 2024 году и обойдется компании в $ 12 млрд. Завод станет знаковым для TSMC, поскольку позволит компании соперничать с Intel и Samsung за часть федеральных субсидий США, совокупный размер которых на настоящий момент составляет $ 54 млрд. Другой важный проект TSMC - совместный с Sony завод в Японии. В начале ноября компании объявили о создании подразделения Japan Advanced Semiconductor Manufacturing, которое будет управлять строительством фабрики для производства чипов с разрешающей способностью 22/28 нм в Кумамото. Ожидаемый запуск фабрики состоится также в 2024 году, при старте строительства в 2022 году.

Совокупные капитальные расходы в 2021 году прогнозируются менеджментом на уровне $ 30 млрд (TWD 840 млрд, или 53% от ожидаемой выручки за 2021 год). При этом сама компания планирует, что в 2021–2023 гг. потратит на CAPEX около $ 100 млрд (или TWD 2 811 млрд). При таком сценарии TSMC в среднем выделит 50% всей заработанной выручки 2021–2023 гг. на капвложения. CFO Венделл Хуанг в ходе последнего конференц-колла подчеркнул, что совместный проект с Sony не входит в озвученную ранее цифру $ 100 млрд, это делает ожидаемое расширение TSMC еще более внушительным. М-р Хуанг особо отметил, что после 2023 года интенсивность капитальных инвестиций, скорее всего, снизится до 35–40% от выручки: спрос на тот момент должен стабилизироваться, и компания сконцентрируется лишь на инновационных фабриках с планируемой адаптацией процессов 2 нм.

Возврат капитала акционерам

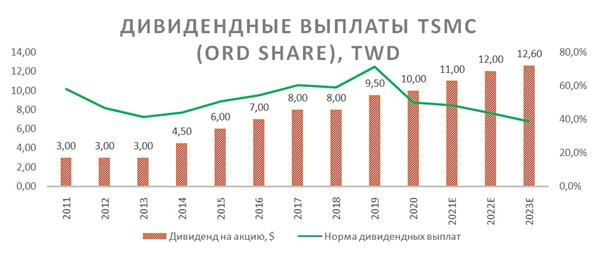

В последние годы TSMC практически не проводит обратного выкупа акций, предпочитая возвращать капитал инвесторам в виде дивидендов. Компания поддерживает высокую для отрасли норму выплат (медиана за последние 10 лет - 52,5%), а в 2021 году подняла дивиденды на 10%. Доходность в 2021 году, таким образом, составляет около 1,82%, NTM - 1,87%, а в 2022 году может достигнуть 1,99%.

Финансовые показатели

Выручка TSMC за 3-й квартал и 9М 2021 выросла на 16,34% г/г и 17,54% г/г соответственно, а чистая прибыль за аналогичные периоды - на 13,80% г/г и 14,71% г/г соответственно. В 3-м квартале поставки полупроводниковой продукции увеличились на 5,7% к/к и 12,5% г/г. Основным драйвером роста продаж остается высокий спрос на продукты, изготовленные по технологиям 5 нм и 7 нм. CEO компании Си-Си Вэй отметил, что TSMC демонстрирует устойчивый рост финансовых метрик, несмотря на наличие "краткосрочных дисбалансов в связи со сбоями в цепочках поставок". По словам CEO, TSMC продолжает наблюдать структурный рост долгосрочного спроса, поддерживаемый ключевыми трендами технологической отрасли, эффект которых характерен для всей продукции компании. По мере стабилизации глобальной эпидемиологической ситуации перспективы TSMC выглядят еще более внушительно.

Прогноз компании по выручке на 4-й квартал составляет TWD 431,2–439,6 млрд, что эквивалентно годовой выручке за 2021 год в диапазоне TWD 1 580,4–1 588,8 млрд (+18,3% г/г от середины диапазона).

Показатели долговой нагрузки компании в настоящий момент выглядят немного хуже уровня ключевых конкурентов. Коэффициент "Долг/Капитал" составляет 0,29х при медиане 0,07х по конкурентам, а "Чистый долг / EBITDA" - (-0,37х) при (-1,04х) по конкурентам. Показатели ликвидности также выглядят слабее аналогов: коэффициент текущей ликвидности равен 2,09х (2,98х у конкурентов), а быстрой ликвидности - 1,77х (2,06х по аналогам). Тем не менее ROE на горизонте TTM превышает медианную отметку по конкурентам на 5 п. п. (29,67% против 24,92%). Кроме того, отрицательный чистый долг говорит о том, что компания явно не находится под давлением долговой нагрузки. Коэффициент покрытия процентных платежей (EBIT / Interest Payments) за последние 9 мес. составил 144,20, что намного выше критических параметров. При этом исторически коэффициент улучшается (114,28 в 2016 году), а текущая средняя доходность к погашению по бондам компании составляет 172,59 б. п., что лишь на 114 б. п. выше доходности 10-летних государственных бондов Тайваня.

Акции на фондовом рынке

С начала 2021 года ADS TSM заметно отстают от динамики NASDAQ Composite (+22,40%) и индекса Taiwan SE Weighted в долларовом выражении (+25,63%). Инструмент прибавил лишь 11,30%, и наблюдаемый спред мы считаем необоснованным на фоне хороших финансовых результатов и перспектив компании.

Технический анализ

С точки зрения технического анализа на дневном графике ADS TSM продолжают торговаться в пределах долгосрочного боковика 108–125. Отступление от верхней полосы Боллинджера позволило уменьшить локальную перекупленность. Долгосрочными целями инструмента станут уровни 132 и 141.

http://www.finam.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter