30 ноября 2021 Россельхозбанк | Газпром

Резюме

Компания сегодня представила рекордный отчет о финансовых результатах за 9 мес. 2021: выручка выросла до 6,7 трлн руб., EBITDA – до 2,2 трлн руб. чистая прибыль – до 1,6 трлн руб.

Основными факторами инвестиционной привлекательности выступают один из самых высоких ожидаемых коэффициентов дивидендных выплат в отрасли и низкая оценка по мультипликаторам (дисконт по форвардной EV/EBITDA составляет 21,7% относительно аналогов и 18,4% относительно собственных средних исторических значений)

Текущая оценка предполагает целевую цену в 400,9 рубля за акцию (потенциал – 20,2%), Покупать.

Итоги 9 месяцев 2021 года: новые рекорды и оптимистичные прогнозы.

По итогам 9 месяцев 2021 года выручка компании выросла в 1,6 раза г/г, до 6 725,1 млрд руб., EBITDA – в 2,4 раза г/г, до 2 213,6 млрд руб., чистая прибыль составила 1 579,9 млрд руб. по сравнению с убытком в 202,2 млрд руб. годом ранее. Чистый долг сократился на 10% с начала года, до 3 484,6 млрд руб., долговая нагрузка за квартал снизилась с 1,5x до 1,27x.

Рентабельность EBITDA составила 32,9% (+11,5 п.п.) за счет опережающего выручку роста EBITDA, рентабельность чистой прибыли – 23,5%, на конец сентября 2020 года показатель был отрицательным.

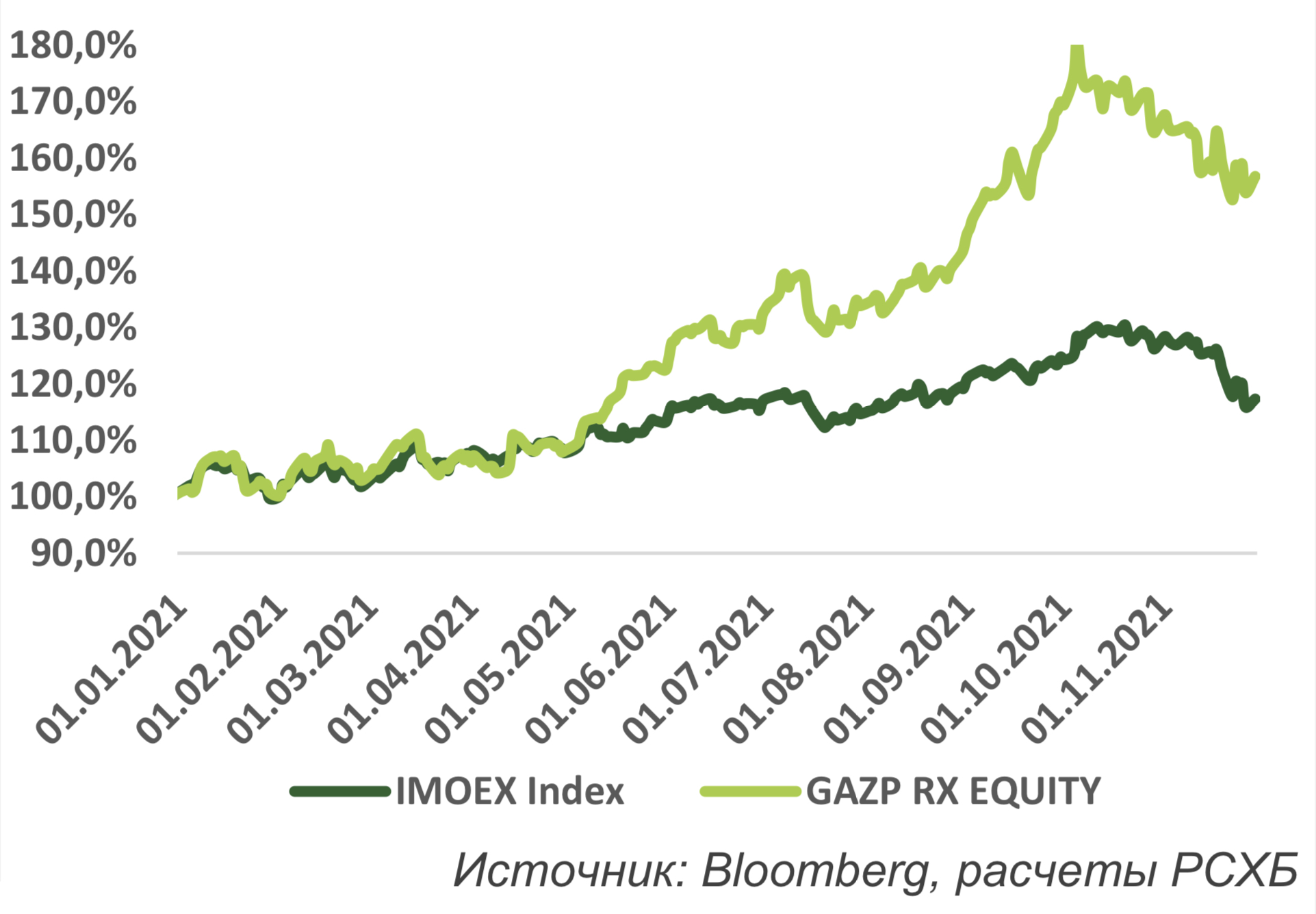

Рост финансовых показателей наблюдался по всем региональным сегментам Компании: чистая выручка от продажи газа в Европу выросла на 117% г/г, в страны бывшего Советского Союза – на 34% г/г, в Россию – на 18% г/г.

Средние цены реализации также продемонстрировали рост: на европейских рынках – в 1,9 раз г/г, до 17 838,9 руб./тыс. м3, на рынках бывших союзных стран – в 1,2 раза, до 12 248,4 руб./тыс. м3.

Благоприятная рыночная конъюнктура позволяет компании сформировать базу для выплаты рекордных дивидендов по итогам 2021 года: за 9 месяцев 2021 года дивидендная база составила 1 407 млрд руб., что с учетом минимального коэффициента выплат в 50% позволит выплатить акционерам порядка 30 рублей на акцию. Топ-менеджмент ожидает выплаты не менее 36 рублей на акцию, что по текущей цене предполагает дивидендную доходность свыше 10%.

Топ-менеджмент ожидает роста цены поставок газа в Европу в IV квартале 2021 года. В августе прогноз средней цены по портфелю долгосрочных контрактов на газ, поставляемый компанией, был повышен на 30%, до $269,6 за тыс. м3, что позитивно скажется на финансовых итогах 2021 года.

Факторы инвестиционной привлекательности

Основными внутренними факторами инвестиционной привлекательности выступают один из самых высоких ожидаемых коэффициентов дивидендных выплат в отрасли, низкая оценка по мультипликаторам (дисконт по форвардной EV/EBITDA составляет 21,7%), программа стимулирования менеджмента, привязанная к рыночной капитализации компании, перспективные и прозрачные инвестиционные проекты («Ямал», Восточная Газовая Программа, строительство ГПЗ и ПХГ – по оценкам компании, проекты могут принести ежегодный доход в 9 млрд на горизонте 2023-2025 гг.), рост объемов экспорта по ключевым направлениям, развитие в области производства и переработки СПГ, планы по развитию производства «голубого» водорода.

Среди внешних факторов выделяются рост цен на газ и восстановление его потребления в мире, температурный фактор, недозаполненность газовых хранилищ в Европе, рост цен на сырье темпами, опережающими инфляцию.

Основные риски

Снижение цен на газ после рекордных уровней 2021 года, санкционные и геополитические риски, ограничение потребления за счет восстановления производства и потребления угля в Китае, ускоренный переход в сторону возобновляемых источников энергии и, как следствие, частичный отказ от газа, искусственные ограничения экспорта в Европу, насыщение ПХГ.

Перспективы отрасли

Рост краткосрочных котировок газового рынка ЕС до рекордных уровней привел к росту долгосрочных цен на топливо, что оказало влияние на цену долгосрочных контрактов ПАО «Газпром. По-прежнему слабая конкуренция со стороны СПГ в Европе, температурный фактор и рост потребления в Китае способны оказать поддержку ценам на газ в 2022 году, сдерживающими факторами выступят насыщение газовых хранилищ, рост предложения и полноценный запуск «Северного Потока-2».

Оценка акций компании

Текущая оценка предполагает целевую цену в 400,9 рубля за акцию (потенциал – 20,2%), Покупать.

https://www.rshb.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Компания сегодня представила рекордный отчет о финансовых результатах за 9 мес. 2021: выручка выросла до 6,7 трлн руб., EBITDA – до 2,2 трлн руб. чистая прибыль – до 1,6 трлн руб.

Основными факторами инвестиционной привлекательности выступают один из самых высоких ожидаемых коэффициентов дивидендных выплат в отрасли и низкая оценка по мультипликаторам (дисконт по форвардной EV/EBITDA составляет 21,7% относительно аналогов и 18,4% относительно собственных средних исторических значений)

Текущая оценка предполагает целевую цену в 400,9 рубля за акцию (потенциал – 20,2%), Покупать.

Итоги 9 месяцев 2021 года: новые рекорды и оптимистичные прогнозы.

По итогам 9 месяцев 2021 года выручка компании выросла в 1,6 раза г/г, до 6 725,1 млрд руб., EBITDA – в 2,4 раза г/г, до 2 213,6 млрд руб., чистая прибыль составила 1 579,9 млрд руб. по сравнению с убытком в 202,2 млрд руб. годом ранее. Чистый долг сократился на 10% с начала года, до 3 484,6 млрд руб., долговая нагрузка за квартал снизилась с 1,5x до 1,27x.

Рентабельность EBITDA составила 32,9% (+11,5 п.п.) за счет опережающего выручку роста EBITDA, рентабельность чистой прибыли – 23,5%, на конец сентября 2020 года показатель был отрицательным.

Рост финансовых показателей наблюдался по всем региональным сегментам Компании: чистая выручка от продажи газа в Европу выросла на 117% г/г, в страны бывшего Советского Союза – на 34% г/г, в Россию – на 18% г/г.

Средние цены реализации также продемонстрировали рост: на европейских рынках – в 1,9 раз г/г, до 17 838,9 руб./тыс. м3, на рынках бывших союзных стран – в 1,2 раза, до 12 248,4 руб./тыс. м3.

Благоприятная рыночная конъюнктура позволяет компании сформировать базу для выплаты рекордных дивидендов по итогам 2021 года: за 9 месяцев 2021 года дивидендная база составила 1 407 млрд руб., что с учетом минимального коэффициента выплат в 50% позволит выплатить акционерам порядка 30 рублей на акцию. Топ-менеджмент ожидает выплаты не менее 36 рублей на акцию, что по текущей цене предполагает дивидендную доходность свыше 10%.

Топ-менеджмент ожидает роста цены поставок газа в Европу в IV квартале 2021 года. В августе прогноз средней цены по портфелю долгосрочных контрактов на газ, поставляемый компанией, был повышен на 30%, до $269,6 за тыс. м3, что позитивно скажется на финансовых итогах 2021 года.

Факторы инвестиционной привлекательности

Основными внутренними факторами инвестиционной привлекательности выступают один из самых высоких ожидаемых коэффициентов дивидендных выплат в отрасли, низкая оценка по мультипликаторам (дисконт по форвардной EV/EBITDA составляет 21,7%), программа стимулирования менеджмента, привязанная к рыночной капитализации компании, перспективные и прозрачные инвестиционные проекты («Ямал», Восточная Газовая Программа, строительство ГПЗ и ПХГ – по оценкам компании, проекты могут принести ежегодный доход в 9 млрд на горизонте 2023-2025 гг.), рост объемов экспорта по ключевым направлениям, развитие в области производства и переработки СПГ, планы по развитию производства «голубого» водорода.

Среди внешних факторов выделяются рост цен на газ и восстановление его потребления в мире, температурный фактор, недозаполненность газовых хранилищ в Европе, рост цен на сырье темпами, опережающими инфляцию.

Основные риски

Снижение цен на газ после рекордных уровней 2021 года, санкционные и геополитические риски, ограничение потребления за счет восстановления производства и потребления угля в Китае, ускоренный переход в сторону возобновляемых источников энергии и, как следствие, частичный отказ от газа, искусственные ограничения экспорта в Европу, насыщение ПХГ.

Перспективы отрасли

Рост краткосрочных котировок газового рынка ЕС до рекордных уровней привел к росту долгосрочных цен на топливо, что оказало влияние на цену долгосрочных контрактов ПАО «Газпром. По-прежнему слабая конкуренция со стороны СПГ в Европе, температурный фактор и рост потребления в Китае способны оказать поддержку ценам на газ в 2022 году, сдерживающими факторами выступят насыщение газовых хранилищ, рост предложения и полноценный запуск «Северного Потока-2».

Оценка акций компании

Текущая оценка предполагает целевую цену в 400,9 рубля за акцию (потенциал – 20,2%), Покупать.

https://www.rshb.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter