Всем привет, на следующей неделе 3-го декабря последний день, когда акция НЛМК торгуется с дивидендами, самое время для традиционного прогноза, который строим на производственно-сбытовой лаге в два месяца к индексным ценам LME Steel HRC FOB China. Так же попробуем учесть следующие изменения:

Продолжения действия временной 15% пошлины до конца 2021 года

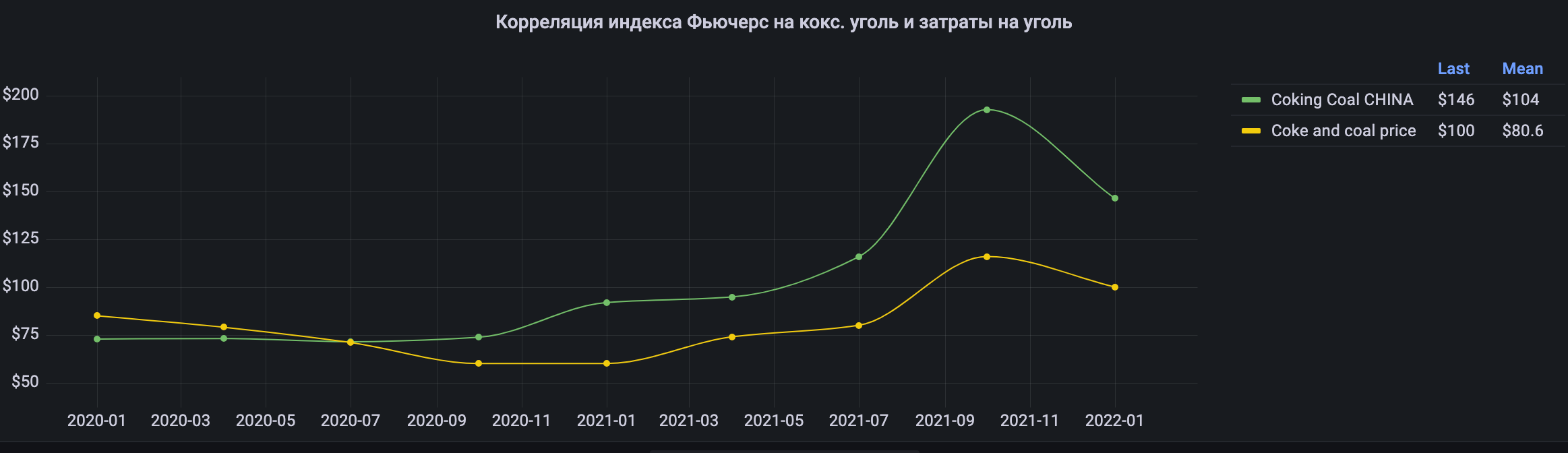

Цены на уголь вернулись к $150 за тонну

В презентации прогнозируют увеличение производства на 10% г/г

CAPEX достигнет $1200 тыс. в 2021 году

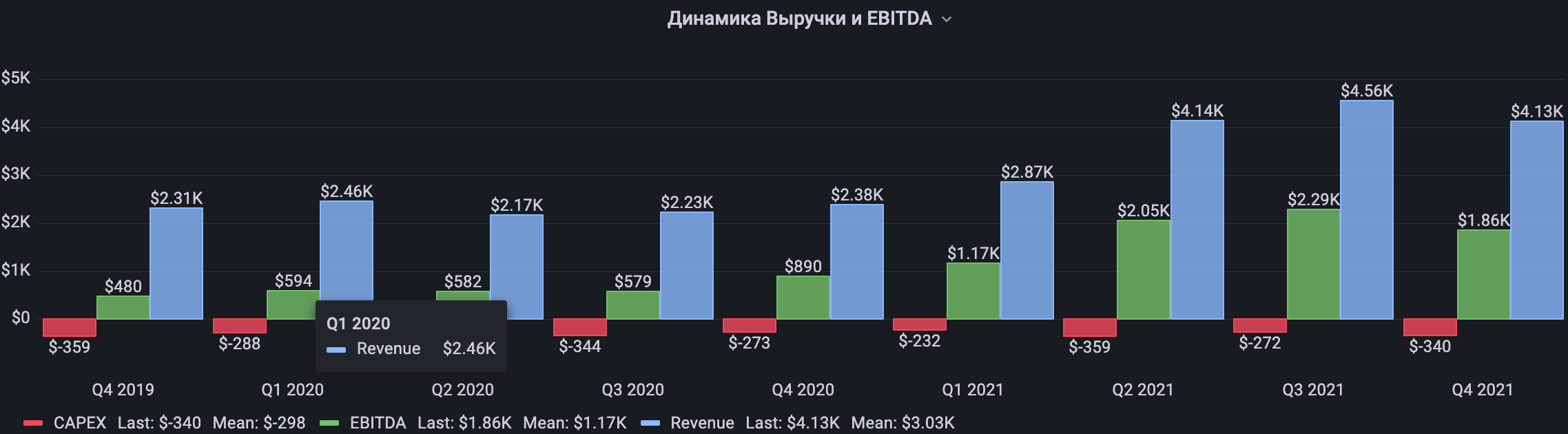

Прогноз операционных результатов

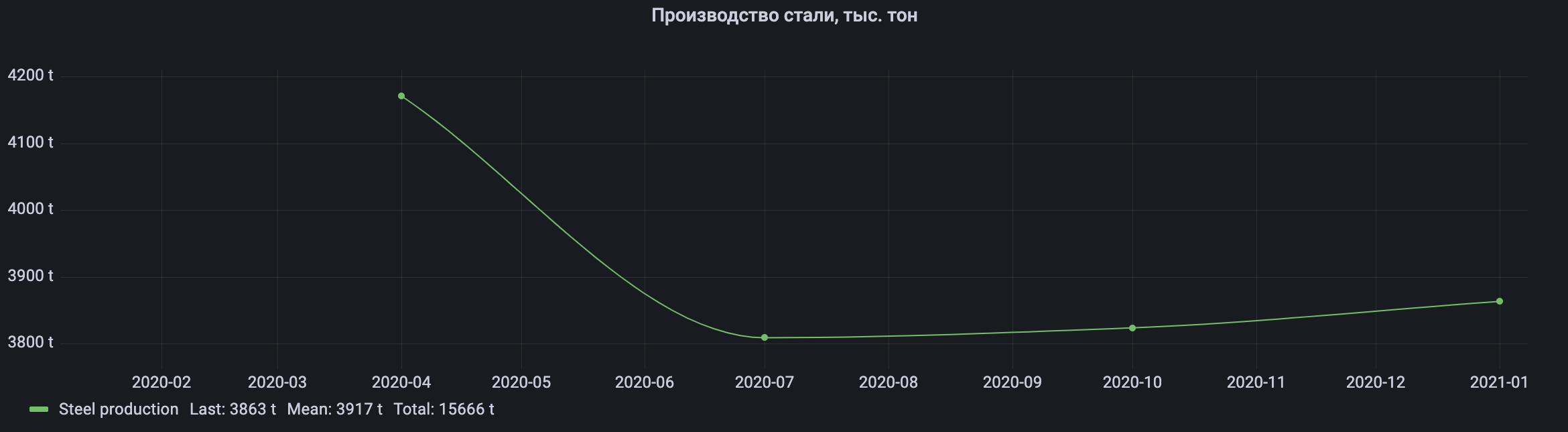

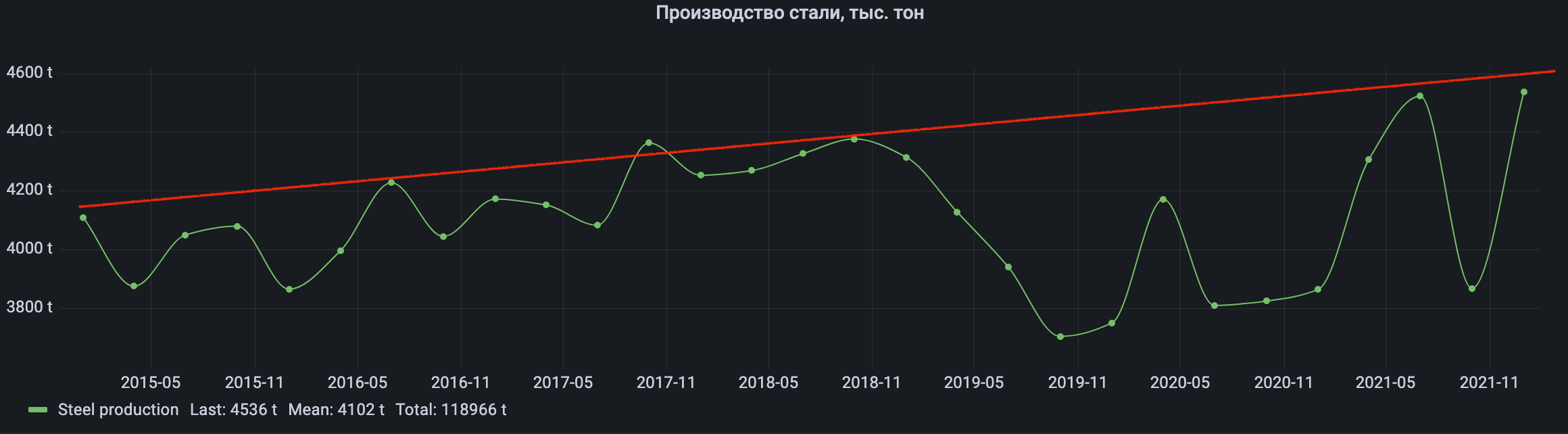

Берем производство в 2020-ом году — 15666 тыс. тон

Получаем производство 2021-ом году — 17 232,6 тыс. тон (15666*1,1) или 4536 тыс. тон. в 4-ом квартале, так как в этом квартале без серьезных аварий.

За 7 лет наблюдается незначительный рост производства стали не более чем на 10% без учета остановки производства в пандемию и серьезные аварии в технологическом процессе.

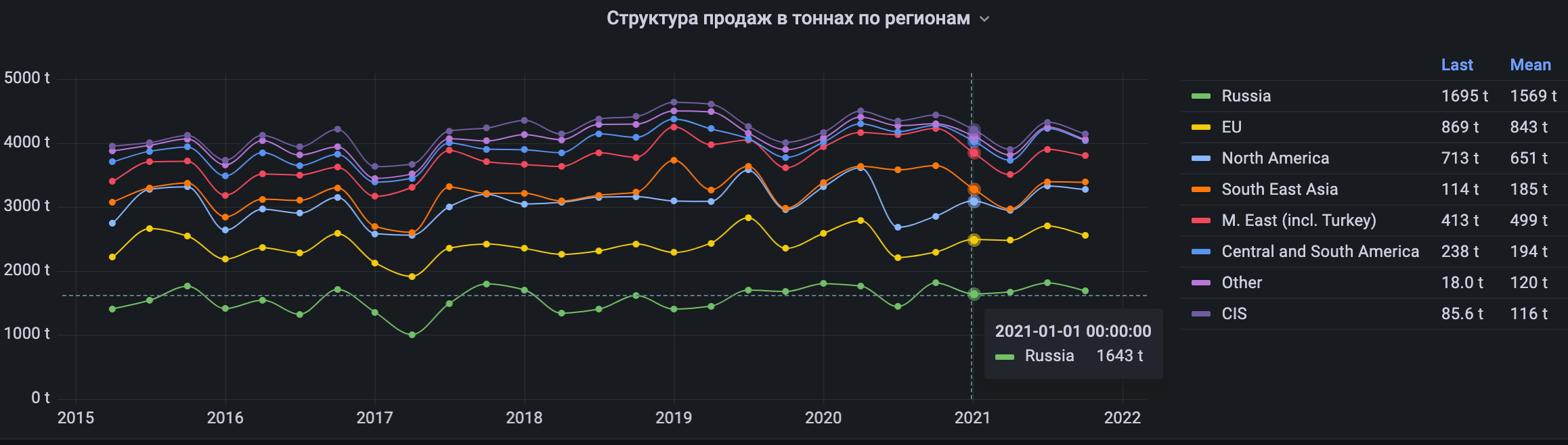

Продажи металлопродукции в районе 4,3 млн. тонн

Заложили небольшое дальнейшее незначительное увеличение на 8% экспорта слябов на рынки Ближнего Востока и ЕС

Long products — 600 t

Semi-finished products — 1650 t

Flat products — 2050 t

Долю продаж приходящуюся на Россию уменьшим до 1600 тыс. тон, так как не сезон, есть проблемы с цепочками поставок микрочипов в автомобильном производстве и цены кусаются.

Америка — 1000 тыс. тон

EC — 1400 тыс. тон

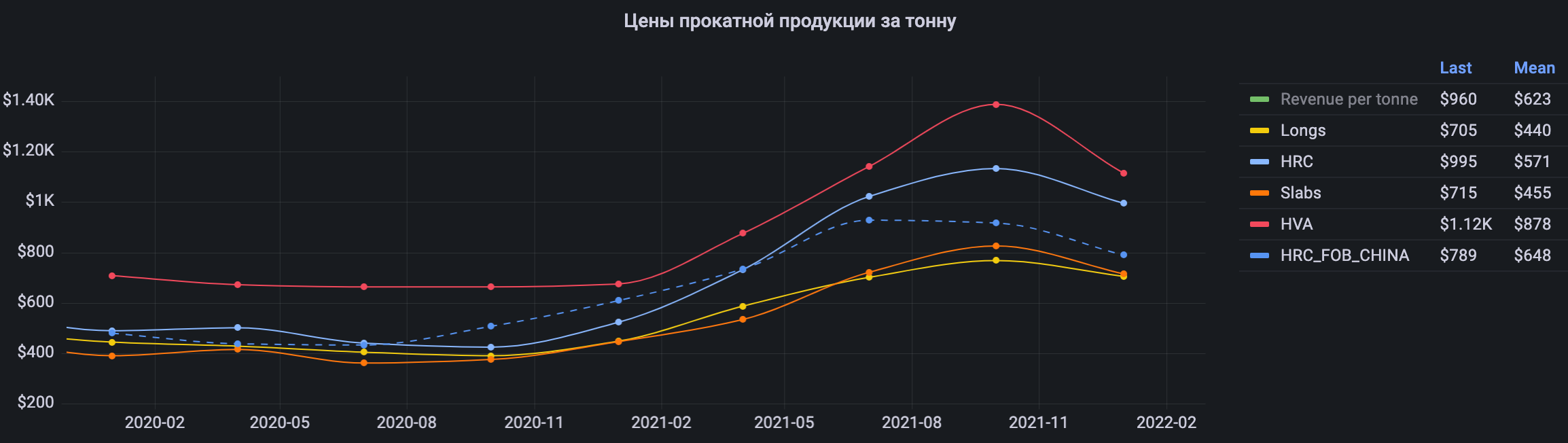

Прогноз выручки на Q4`21

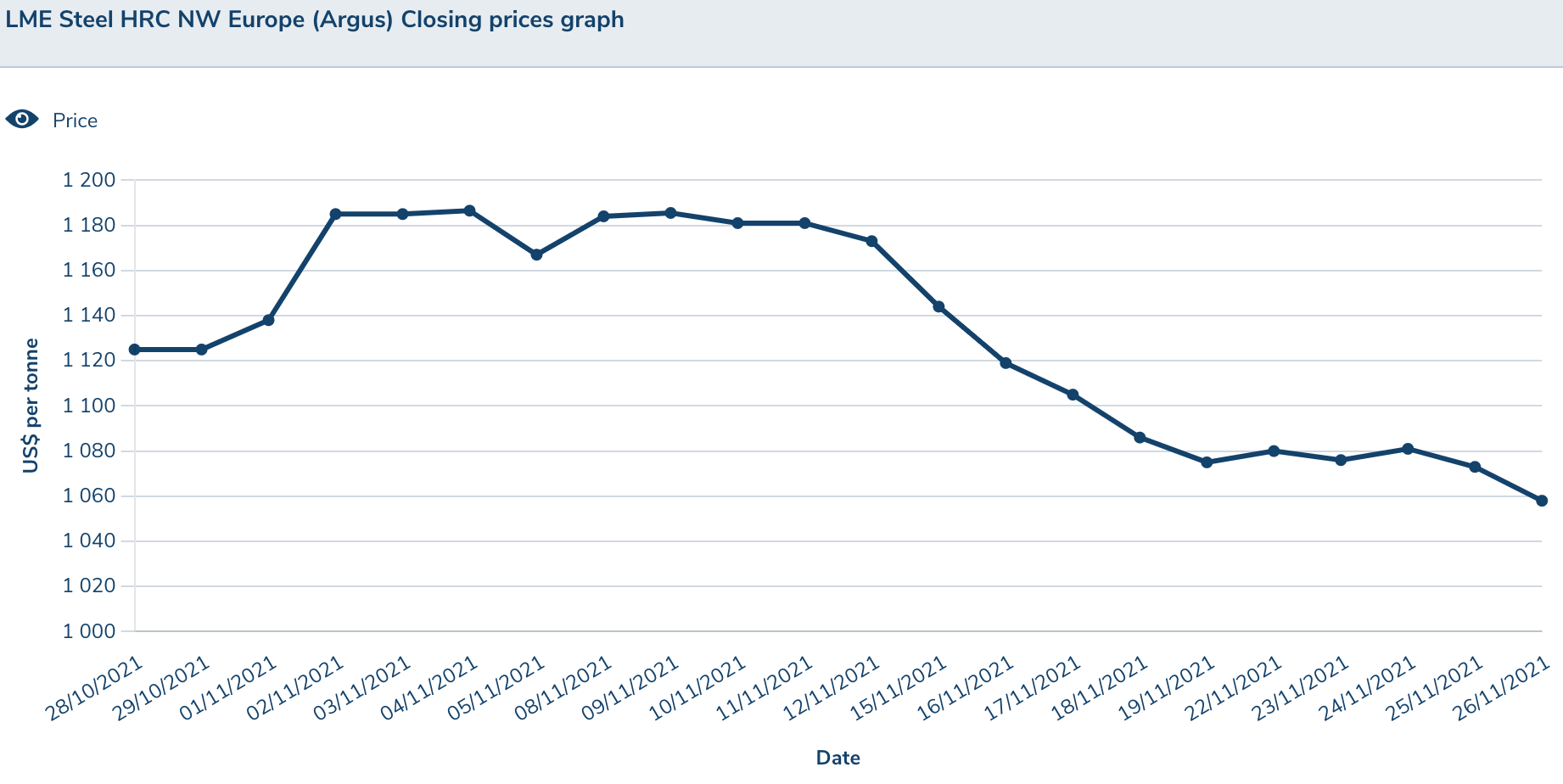

Вычисляем средневзвешенные цены реализации продукции, через корреляцию к индексной цене г/к проката с лагом в 2 месяца:

LME Steel HRC N America

LME Steel HRC NW Europe

Видно что пик цен пройден и средневзвешенные цены будут ближе к ценам 2-го квартала

Revenue per tonne — $960

Long products — $705 за тонну

HRC — $995 за тонну

Slabs — $715 за тонну

HVA — $1120 за тонну

Выручка — $4128 млн. уменьшение на 6,2% (4300*960)

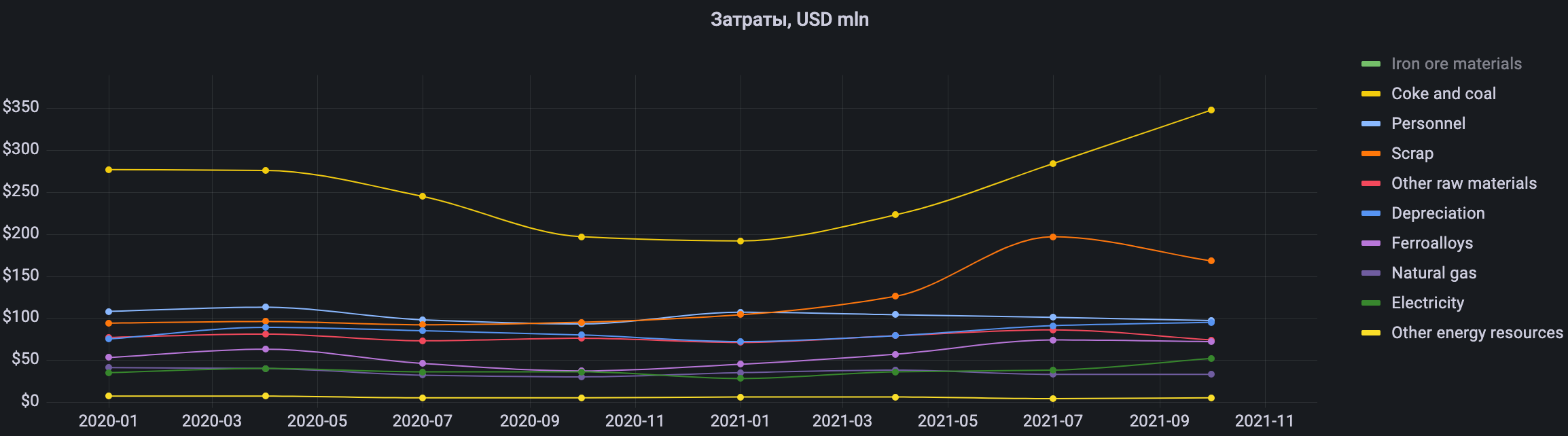

Прогноз EBITDA на Q4`21

Вычисляем себестоимость реализации продукции, для этого смотрим cостав затрат.

Цена на металлолом с октябрять вновь повысились, но продолжает действовать вывозная пошлина €70

Затраты на уголь в стоимости кеш-кост сляба уменьшится на $16, а стоимость металлолома без изменение.

EBITDA — $1857 млн. уменьшение на 7% (4300*432)

CAPEX — $340 млн.

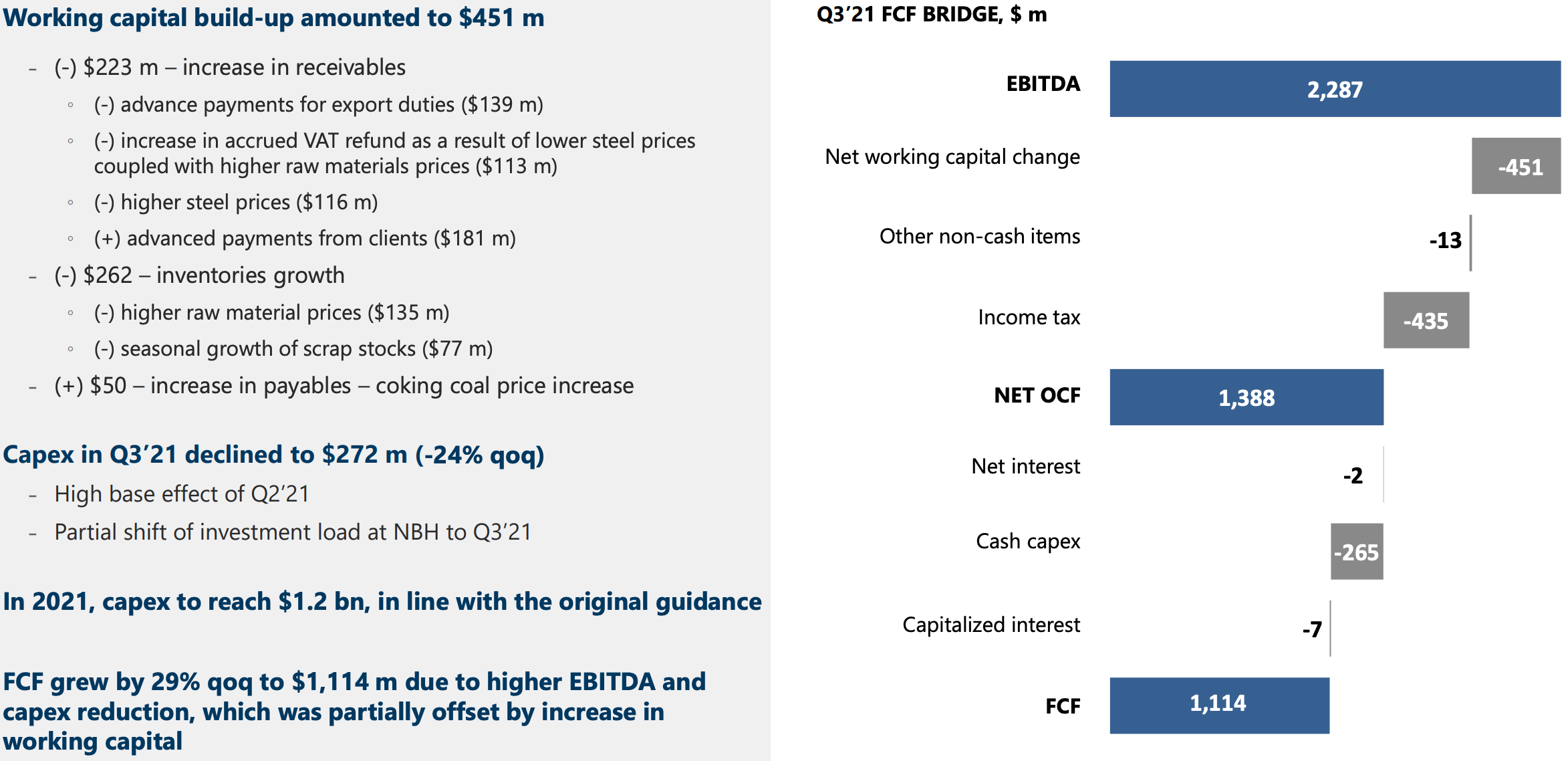

Прогноз дивидендов на Q4`21

Дивидендная политика подразумевает выплату 50% от FCF, но по факту выплачивают весь свободный денежный поток в качестве дивидендов в последние годы

Посмотрим расчета FCF за 3-ой квартал из презентации

Экспортную пошлину увеличим до -$150 млн. за счет роста продаж

Налоги -$450 млн.

Уменьшение оборотного капитала +$200 млн.

FCF — $1117 млн. увеличение на 0,2% (1857-340-150-450+200)

В 3-ем квартале на выплату дивидендов направили 100% от FCF без компенсации сверхкапекса.

Дивиденд — 13,4 руб. (1117/5993,23*72)

Прогноз финансовые показатели за Q1`22

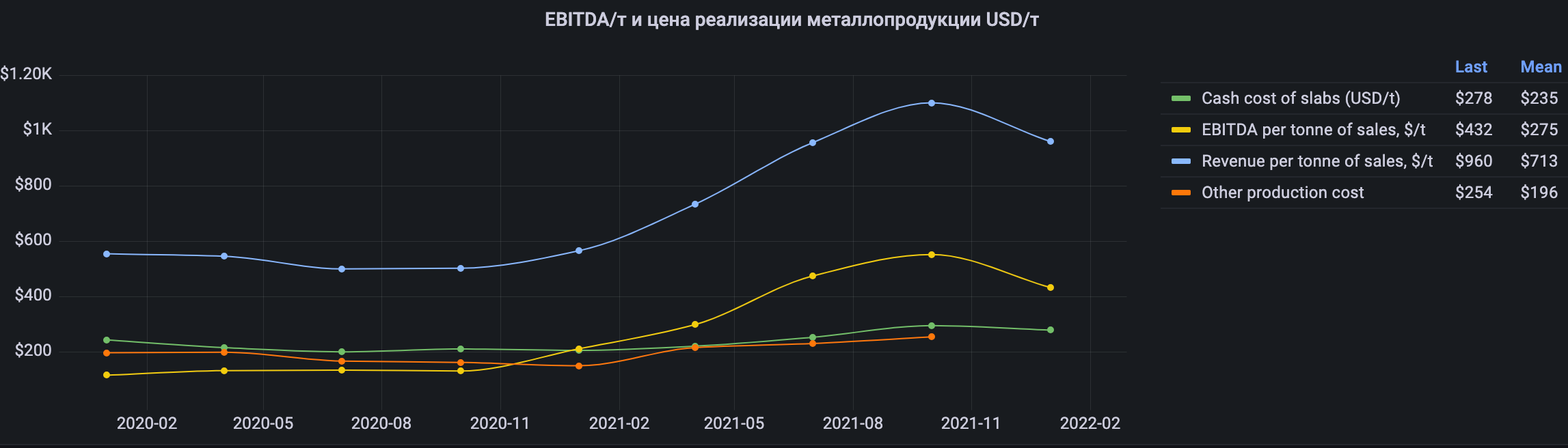

Q1`22 EBITDA — $1128 млн. уменьшение на 40% (4350*(780-250-254)-24290-47817) при средней за 5 лет цене кеш-кост сляба

Q1`22 FCF — $654 (1128-350-1128*0,2+(4,35*780*0,15*0,20))

Q1`22 Дивиденд — 7,53 руб. (654/5993,23*69) c доходностью 14% годовых (7,53/216*4)

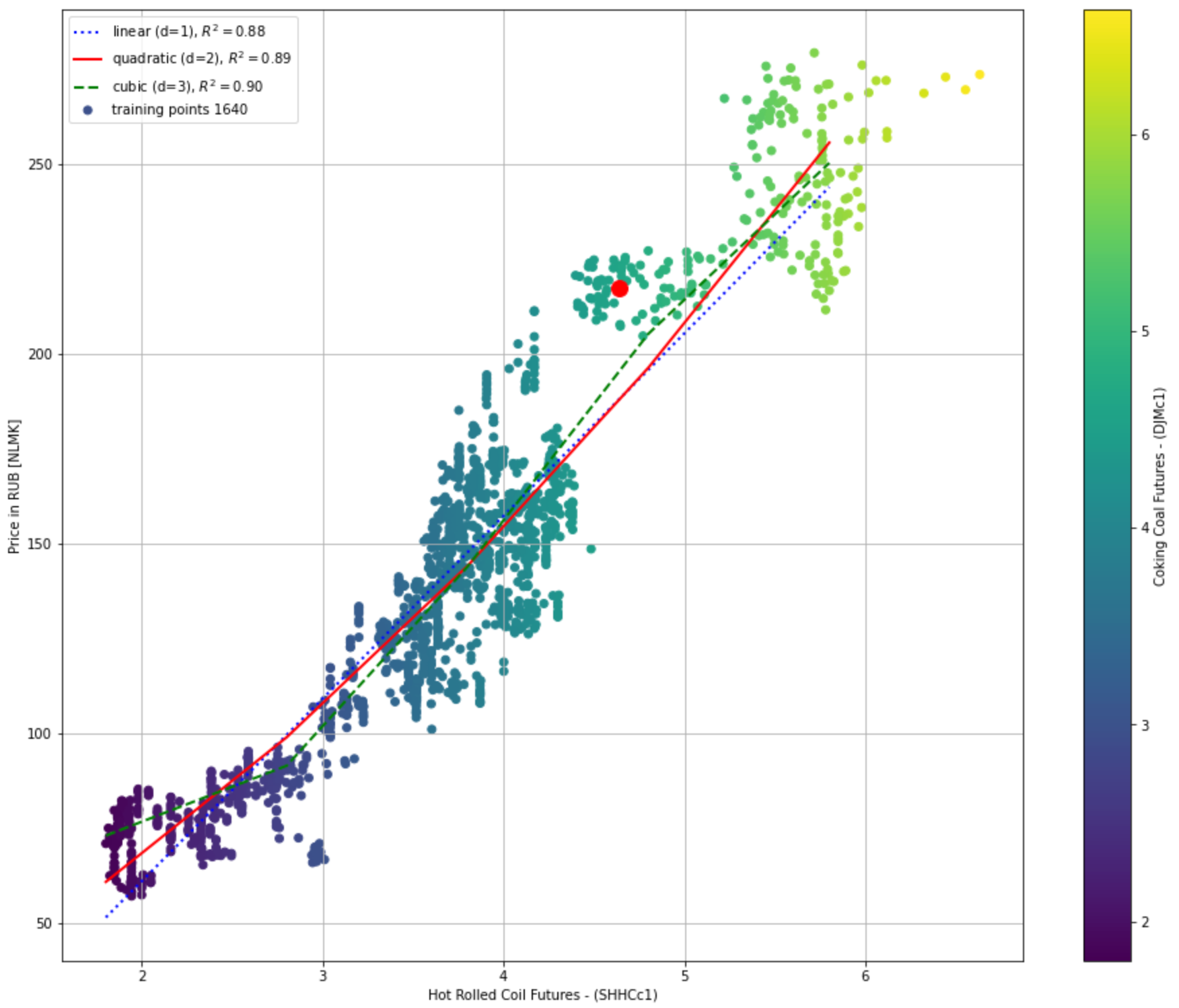

Анализ исторической цены

Цена акции хорошо коррелирует с ценой г/к проката FOB Китая, где

По оси X — Фьючерс г/к проката на Шанхайской бирже в юанях с 2015-го года

По оси Y — Дневные цены закрытия котировок акции НЛМК в рубля, так же с 2015-го года

Большая красная точка — это сегодняшний день, на момент поста 29-е ноября.

Красная линия — квадратичная функция регрессии с R^2 = 0,89 — имеет очень высокое значение близкое к единице.

После дивидендного гэпа цена окажется близко к функции регрессии, что не подразумевает апсайда и будущий квартальный дивиденд будет составлять 6,4%, но при существенном снижении средне цены на г/к прокат, стоимость акции может опуститься до 175 руб. и убыток от курсовой разницы, перекроется годовым дивидендом. Так же негативно будет влиять укрепления рубля после снижения геополитических рисков и повышения ключевой ставки.

Я закрыл еще в октябре все позиции по металлургам, жду момента вернуть часть позиций пока бушует инфляция, но сейчас брать дорого при укрепившимся рубле.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Продолжения действия временной 15% пошлины до конца 2021 года

Цены на уголь вернулись к $150 за тонну

В презентации прогнозируют увеличение производства на 10% г/г

CAPEX достигнет $1200 тыс. в 2021 году

Crude steel production at NLMK Lipetsk to increase qoq with the completion of both scheduled maintenance works as well as August incident related repair works. As a result, full year output to be c. 10% higher yoy

Прогноз операционных результатов

Берем производство в 2020-ом году — 15666 тыс. тон

Получаем производство 2021-ом году — 17 232,6 тыс. тон (15666*1,1) или 4536 тыс. тон. в 4-ом квартале, так как в этом квартале без серьезных аварий.

За 7 лет наблюдается незначительный рост производства стали не более чем на 10% без учета остановки производства в пандемию и серьезные аварии в технологическом процессе.

Продажи металлопродукции в районе 4,3 млн. тонн

Заложили небольшое дальнейшее незначительное увеличение на 8% экспорта слябов на рынки Ближнего Востока и ЕС

Long products — 600 t

Semi-finished products — 1650 t

Flat products — 2050 t

Долю продаж приходящуюся на Россию уменьшим до 1600 тыс. тон, так как не сезон, есть проблемы с цепочками поставок микрочипов в автомобильном производстве и цены кусаются.

Америка — 1000 тыс. тон

EC — 1400 тыс. тон

Прогноз выручки на Q4`21

Вычисляем средневзвешенные цены реализации продукции, через корреляцию к индексной цене г/к проката с лагом в 2 месяца:

LME Steel HRC N America

LME Steel HRC NW Europe

Видно что пик цен пройден и средневзвешенные цены будут ближе к ценам 2-го квартала

Revenue per tonne — $960

Long products — $705 за тонну

HRC — $995 за тонну

Slabs — $715 за тонну

HVA — $1120 за тонну

Выручка — $4128 млн. уменьшение на 6,2% (4300*960)

Прогноз EBITDA на Q4`21

Вычисляем себестоимость реализации продукции, для этого смотрим cостав затрат.

Цена на металлолом с октябрять вновь повысились, но продолжает действовать вывозная пошлина €70

Затраты на уголь в стоимости кеш-кост сляба уменьшится на $16, а стоимость металлолома без изменение.

EBITDA — $1857 млн. уменьшение на 7% (4300*432)

CAPEX — $340 млн.

Прогноз дивидендов на Q4`21

Дивидендная политика подразумевает выплату 50% от FCF, но по факту выплачивают весь свободный денежный поток в качестве дивидендов в последние годы

Посмотрим расчета FCF за 3-ой квартал из презентации

Экспортную пошлину увеличим до -$150 млн. за счет роста продаж

Налоги -$450 млн.

Уменьшение оборотного капитала +$200 млн.

FCF — $1117 млн. увеличение на 0,2% (1857-340-150-450+200)

В 3-ем квартале на выплату дивидендов направили 100% от FCF без компенсации сверхкапекса.

Дивиденд — 13,4 руб. (1117/5993,23*72)

Прогноз финансовые показатели за Q1`22

Q1`22 EBITDA — $1128 млн. уменьшение на 40% (4350*(780-250-254)-24290-47817) при средней за 5 лет цене кеш-кост сляба

Q1`22 FCF — $654 (1128-350-1128*0,2+(4,35*780*0,15*0,20))

Q1`22 Дивиденд — 7,53 руб. (654/5993,23*69) c доходностью 14% годовых (7,53/216*4)

Анализ исторической цены

Цена акции хорошо коррелирует с ценой г/к проката FOB Китая, где

По оси X — Фьючерс г/к проката на Шанхайской бирже в юанях с 2015-го года

По оси Y — Дневные цены закрытия котировок акции НЛМК в рубля, так же с 2015-го года

Большая красная точка — это сегодняшний день, на момент поста 29-е ноября.

Красная линия — квадратичная функция регрессии с R^2 = 0,89 — имеет очень высокое значение близкое к единице.

После дивидендного гэпа цена окажется близко к функции регрессии, что не подразумевает апсайда и будущий квартальный дивиденд будет составлять 6,4%, но при существенном снижении средне цены на г/к прокат, стоимость акции может опуститься до 175 руб. и убыток от курсовой разницы, перекроется годовым дивидендом. Так же негативно будет влиять укрепления рубля после снижения геополитических рисков и повышения ключевой ставки.

Я закрыл еще в октябре все позиции по металлургам, жду момента вернуть часть позиций пока бушует инфляция, но сейчас брать дорого при укрепившимся рубле.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter