7 декабря 2021 | Mail.ru Киселев Владимир

MailRu Group, сменившая название на VK Group, долгое время была любимчиком аналитиков. У компании высокие темпы роста выручки, адекватные мультипликаторы и перспективные долгосрочные направления развития.

Однако, как это часто бывает, за дешевой оценкой часто скрываются риски. Инвестиционные тезисы в этот раз начнем с аргументов против.

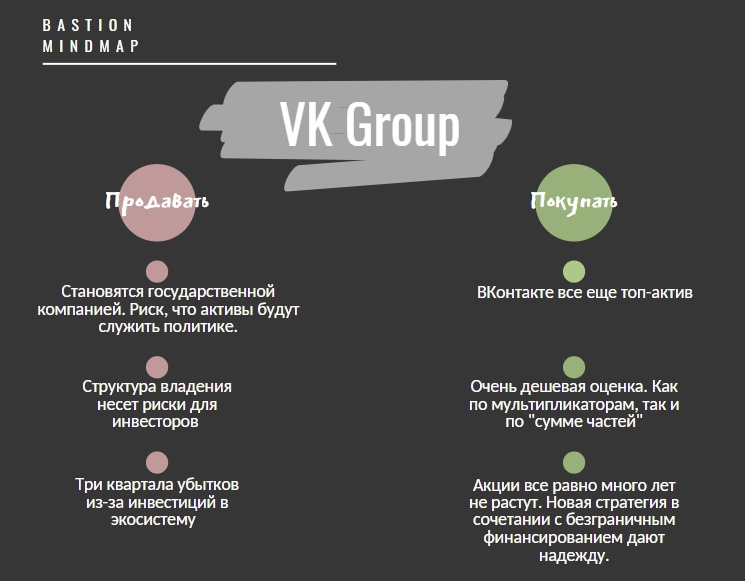

❗️Причины продавать

1️⃣VK становится государственной компанией. Вряд ли у кого-то были сомнения в лояльности Алишера Усманова российским властям, но теперь VK Group, главным активом которой являются Вконтакте и Одноклассники, будет принадлежать структурам Газпрома.

На прошлой неделе 57,3% голосующих акций VK через покупку контроля в компании «МФ Технологии» получили Газпромбанк и Согаз. Главой VK Group станет сын Сергея Киреенко, замглавы администрации президента.

Насколько новая стратегия будет направлена на рост капитализации? Скорее всего, политическая мотивация в управлении VK теперь выйдет на первый план.

2️⃣У VK сложная структура капитала, которая объясняет проблемы в управлении. Акции поделены на бумаги класса A, дающие по 25 голосов (все они принадлежат МФ Технологии), и класса B, дающие один голос.

Такое распределение привело к тому, что структуры Усманова владели 31% голосов, при этом экономическая доля владения составляла всего 2,6%.

То есть вы буквально управляете компанией, но ее результаты вам не принадлежат. Похоже это объясняет, почему Mail долгие годы выглядит относительно заброшенным активом, который медленно и неуклюже развивается.

При текущей капитализации в $4 млрд, компания стоит на 20% ниже, чем при IPO на лондонской бирже 11 лет назад. Для сравнения, Telegram в рамках потенциального IPO оценивается в 10 раз дороже.

Нужно отметить, что структуры Газпрома покупают именно голосующие акции, позволяющие управлять компанией. Новый акционер почти наверняка захочет получить и экономическое влияние. Делистинг с мировых площадок с выкупом долей у голландской Prosus (экономическая доля в VK 25,7%), Alibaba Group (9,7%) и Tencent (7%)? Почему бы и нет.

3️⃣А что с бизнесом VK Group? Эпоха убытков из-за попытки создать экосистему.

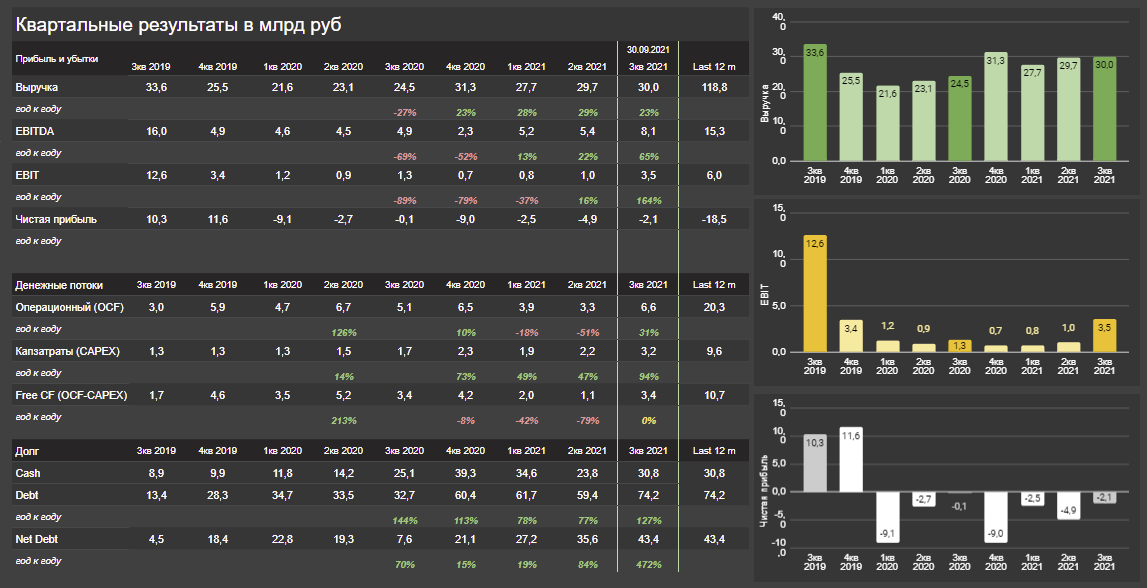

Основа бизнеса Группы — прибыльные и растущие в доходах ВКонтакте и Одноклассники. Но последние 3 квартала компания получает убытки из-за инвестиций в совместное предприятие со Сбербанком «О2О Холдинг», в который входят доставка еды Delivery Club, доставка продуктов Самокат, такси Ситимобил.

Совокупный объем выручки этих сервисов в III квартале составил 48 млрд, увеличившись на 55% в годовом выражении. VK Group не консолидирует результаты СП в выручке. В отчете о прибылях и убытках отражается только доля в итоговом финансовом результате компании. По итогам III квартала VK записала убыток от инвестиций в совместные предприятия в размере ₽5,4 млрд.

Можно сказать, что это расходы в будущее. Но очень сомнительно, что в битве экосистем, в текущем виде компания сможет переиграть Яндекс и в обозримом будущем вывести сервисы в прибыль.

📈Причины Покупать

1️⃣ВКонтакте — все еще топ-платформа. Согласно данным SimilarWeb, среди всех соцсетей по количеству активных российских пользователей на Android, VK уступает только Youtube (около 34 млн). По числу визитов и длительности пребывания на платформе соцсеть теряет позиции, но они все еще сильны.

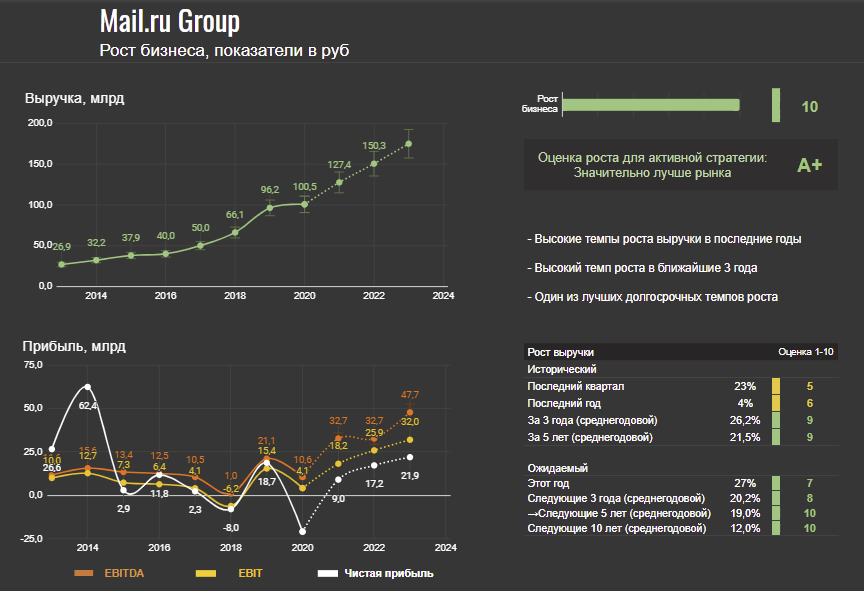

Реклама во ВКонтакте и Одноклассниках — основа бизнеса компании. В последнем квартале они дали половину выручки и 80% EBITDA. Доходы сегмента растут на 20% в год. Годовая EBITDA составляет ₽30 млрд. Даже скромный мультипликатор в 10x дает оценку в ₽300 млрд или 4 $млрд. Столько составляет капитализация всей VK на бирже.

А ведь еще есть прибыльное игровое подразделение MyGames (треть выручки), сервис Юла и образовательные стартапы.

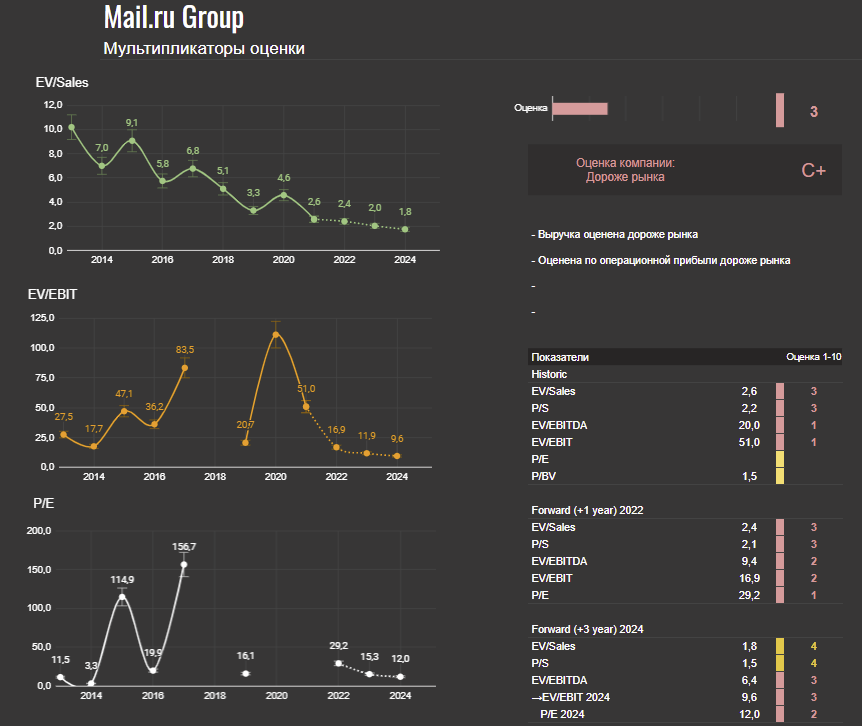

2️⃣VK Group действительно стоит дешево. Компания оценивается в 6 ожидаемых EBITDA 2023 года. Для сравнения у Yandex мультипликатор — 20x. Для мировых интернет-компаний средняя оценка составляет 11-13x EBITDA. Если не принимать прочие факторы, актив выглядит недооцененным.

Bastion, [06.12.2021 14:46]

3️⃣А может я не прав и Газпром все исправит? Пофантазируем. Новый акционер обладает большими финансовыми ресурсами. При более мотивированном менеджменте компания сможет построить единую экосистему, которая будет конкурировать с Яндексом.

Одна из проблем Mail заключалась в том, что изначально это был инвестиционный фонд, созданный Юрием Мильнером. Он объединял разные несвязанные между собой бизнесы. Как следствие, сейчас VK Group, в отличие от цельного Яндекса, похож на поклажу с лебедем, раком и щукой в виде разных направлений бизнеса, которые тянут компанию в разные стороны.

✍️Резюме для портфеля.

VK Group привлекает низкими мультипликаторами. Компания стоит дешевле своих частей. Только ВКонтакте и Одноклассники можно оценить в $4 млрд — столько стоит весь холдинг.

Но для реализации потенциала нужно 1) финансирование, чтобы закончить проекты развития и создать эффективную экосистему 2) мотивированный и талантливый менеджмент. Если с деньгами для развития у структур Газпрома проблем нет, то вот к эффективности, мотивации и ориентации на создание стоимости вопросы есть. Акции VK Group вне портфелей.

Инвестиционные карточки VK Group

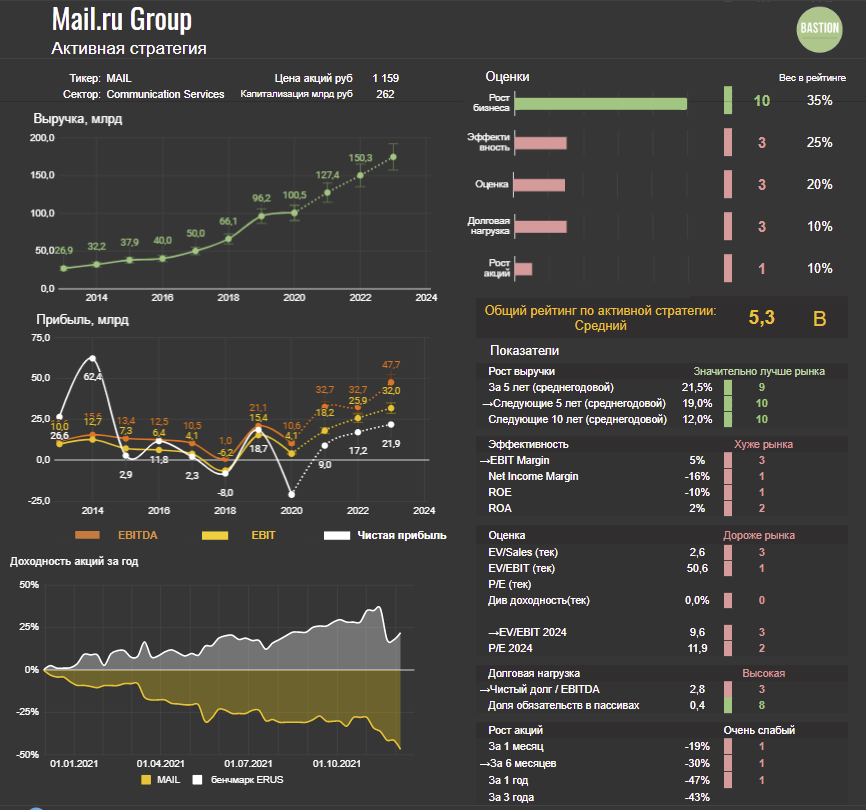

1.Хороший рост. В 2020 году замедление из-за снижения рекламных расходов во время пандемии. Но долгосрочные перспективы роста — одни из лучших

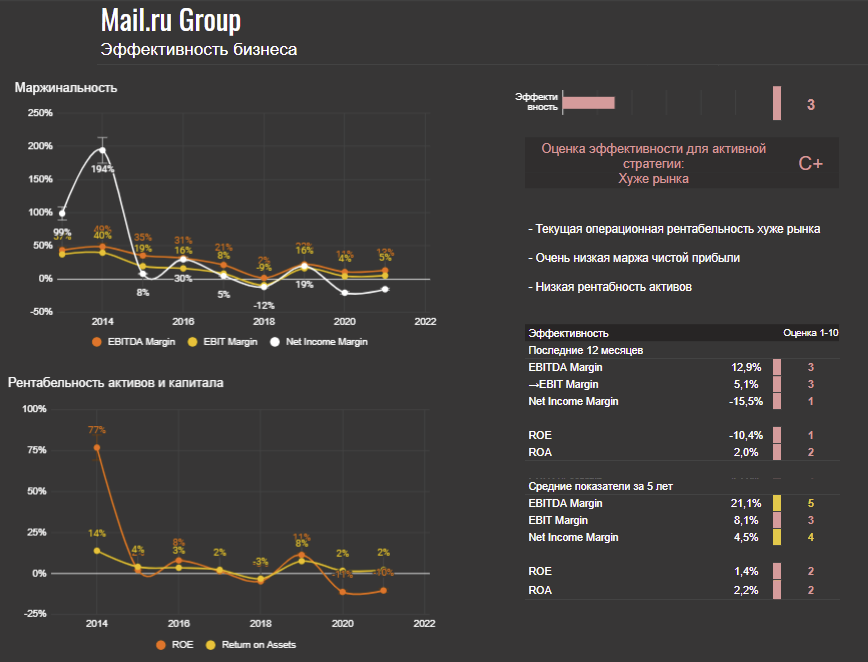

2. Низкая эффективность. Всю современную историю компания работает на минимальной марже.

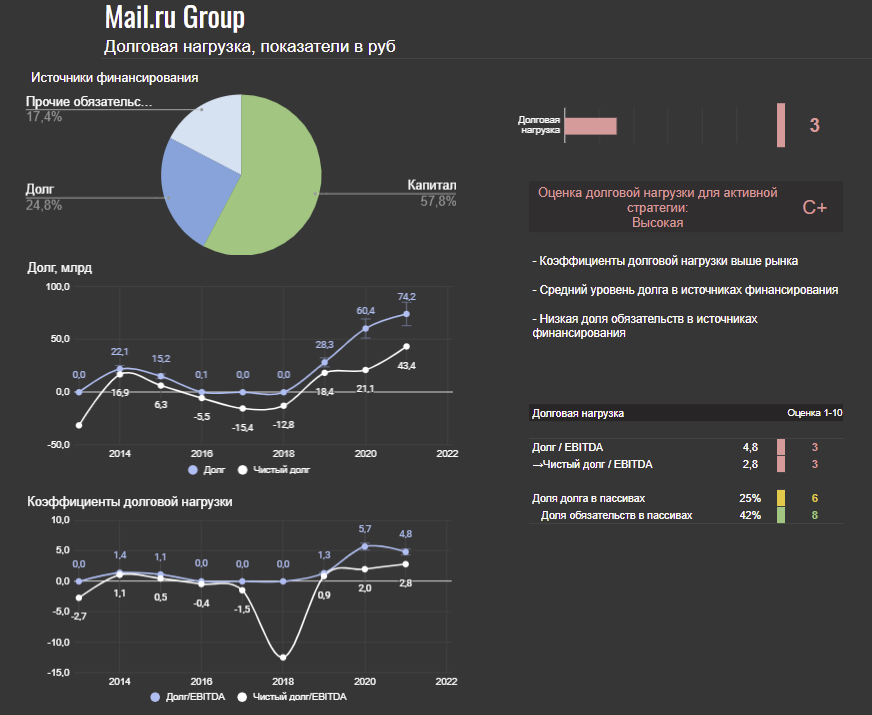

3.Большой долг. Для инвестиций в экосистему приходится занимать.

4.Оценка. Дорого относительно средних для рынка уровней. Но значительно дешевле Яндекса.

5.Квартальные результаты. Убытки от инвестиций в экосистему продолжаются. операционная прибыль их не учитывает и растет.

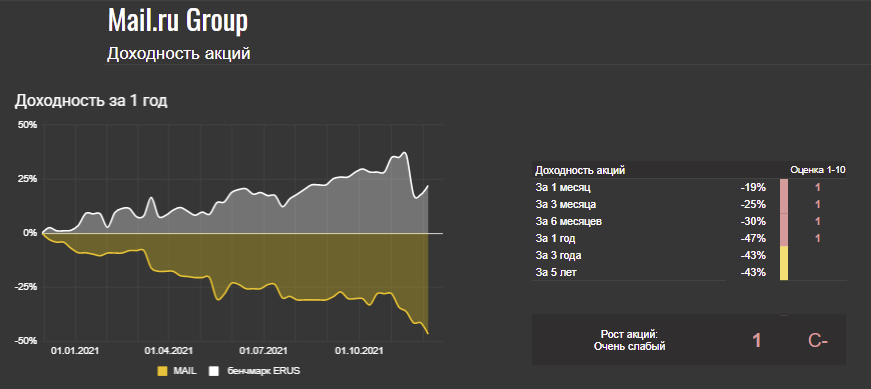

6.Доходность акций. За последний год результаты неудовлетворительные.

7.Рейтинг по активной стратегии — невысокий. Низкая прибыльность, долг, импульс снижения акций. Это не то, на что направлена стратегия.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter