В ноябре был запущен первый российский биржевой фонд на недвижимость. На рынке этого ждали давно, и событие вызвало море обсуждений в Рунете. Разберемся в плюсах и минусах нового ETF более детально.

Что у него внутри

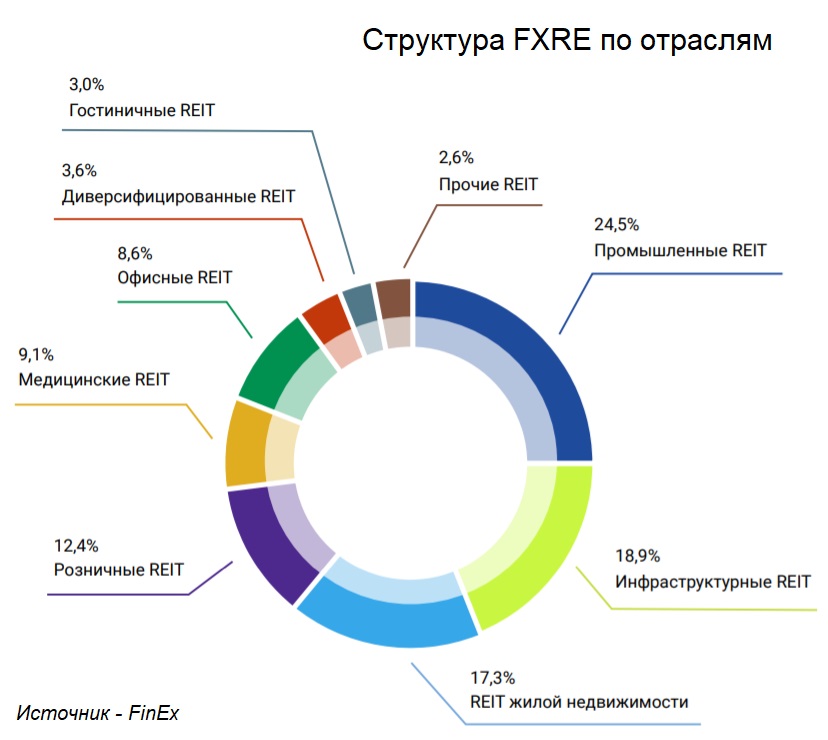

Новый ETF под тикером FXRE, по сути, представляет собой фонд фондов. Он держит портфель из крупнейших американских трастов недвижимости (REIT), которые в свою очередь владеют физическими объектами (жилье, офисы, склады, участки и др.) по всему миру, но преимущественно в США.

Всего в составе FXRE около 130 акций трастов (на момент запуска), крупнейшие из которых входят в S&P 500, то есть это голубые фишки американского сектора недвижимости. В презентации среди первых десяти фондов (по весу в ETF) указаны следующие бумаги.

Все они хорошо известны рынку, и большая их часть доступна для покупки на СПБ Бирже напрямую. Другое дело, что собрать такой же портфель самому будет существенно дороже. Например, акции одной только SBA Communications стоят почти $350 за штуку, а FXRE можно купить всего за $1.

Плюс фонда — в его диверсификации. Все 130 трастов, входящих в российский ETF, широко разбросаны по отраслям. Это позволяет портфелю расти не только за счет дешевой ипотеки и спроса на жилье, но также выигрывать от роста деловой активности.

Например, в этом году основными драйверами для сектора недвижимости в США стали торговые центры, а в прошлом году ему не дали сильно упасть фонды складских помещений и дата-центров. Стоит полагать, что новый фонд также будет следовать за подобными трендами.

Дивиденды и налоги

Основная особенность нового ETF в том, что он не платит дивидендов. Это сильно отличает его от американских аналогов вроде VNQ или IYR, которые собственно для этого и создавались: аккумулировать выплаты, приходящие от трастов недвижимости, и ежеквартально выплачивать их своим акционерам.

Для инвесторов, которым важно получать регулярную ренту, это огромный минус FXRE. Для всех остальных — скорее, плюс. Дело в том, что дивиденды с REIT облагаются по максимальной 30%-ной ставке (даже если у вас подписана форма W-8BEN). При этом российский ETF, не являясь физлицом, платит только 15% в Ирландии, а остальное реинвестирует в покупку тех же самых трастов.

То есть, владея портфелем REIT, которые сейчас приносят в среднем 3% годовых в долларах, инвестор реально на руки получает 2,1%, а держатели акций фонда — прибавку в росте акций FXRE около 2,6% в год. Разница не столь велика, но исторически ставки REIT гораздо выше — около 4%, и экономия на налоге, вероятнее всего, тоже будет выше (около 0,6% в год).

Владея фондом, налог придется заплатить только с прироста его акций после их продажи, но и тут можно сэкономить: если купить FXRE на ИИС либо не продавать его более трех лет, воспользовавшись льготой долгосрочного владения. К слову, у инвесторов в США такой опции нет, и они на своих REIT в сухом остатке заработают меньше, чем российские резиденты.

Ожидаемая доходность

Заявлено, что FXRE следует за специально созданным для него индексом Solactive GPR United States REIT ex Timber and Mortgage (трасты недвижимости в США, за исключением деревообработки и ипотечных фондов). Последние две категории исключены из-за свой специфики: они больше зарабатывают на продаже пиломатериалов либо на разнице ставок, чем не самих объектах.

Провайдер индекса приводит ретроспективные расчеты по нему, давая заглянуть на 15 лет назад, как если бы ETF тогда уже существовал. Бенчмарк за эти годы принес бы почти 200% дохода, или в среднем 7,5% годовых, что немного из-за провальных лет ипотечного кризиса. Последние 5 лет доходность индекса выше — около 10% годовых.

Можно оценить ожидаемую доходность фонда иначе — посмотреть на динамику аналогичных ETF в США. По основному составу портфеля российский FXRE очень похож на SCHH (Schwab US REIT) и IYR (iShares U.S. Real Estate). И свой первый месяц на рынке он явно повторял их динамику, только с более широкими колебаниями.

Без учета дивиденда два американских ETF за последние пять лет принесли от 42% до 70%, с дивидендами — более 60% и 90% соответственно. Российский аналог (бенчмарк) — 65%. И это в сравнении с не самыми додходными из них. Крупнейший ETF недвижимости в США VNQ принес более 75% в сумме за пять лет, а XLRE (есть во внебиржевой секции СПБ) — более 110%. Российский фонд на их фоне смотрится гораздо скромнее.

Недвижимость как защитный актив

Большая разница между динамикой фондов связана с фокусом на разных отраслях внутри недвижимости, но в целом они движутся всегда синхронно. Если взглянуть на доходность крупнейших ETF Америки по годам, то окажется, что они в основном повторяют движения рынка акций.

Как можно понять из таблицы, золотые времена недвижимости были до кризиса 2007 г. Начиная с 2011 г. данный актив в среднем отставал от рынка акций почти на 5%. Двузначная доходность у REIT была трижды: в 2014, 2019 и 2021 гг., но в годы между ними — либо сильная просадка, либо вялый рост.

Правда есть любопытный момент. Корреляция между S&P 500 и фондами недвижимости составляет всего 0,7. Такой разброс делает недвижимость неплохим балансиром в портфеле, например, если покупать ее перед рецессией или в разгар кризиса. Судя по всему, следующие пару лет как раз будут интересны для такого маневра.

Комиссии

FXRE может похвастаться самой низкой на российском рынке комиссией среди ETF — всего 0,6%. Это близко к тому, сколько берут некоторые из больших американских фондов, например, IYR (0,41%), но в целом все еще выше, чем у зарубежных аналогов (0,07–0,12%).

Эффект такой комиссии для инвестора можно оценить следующим образом. Если вложиться на 5 лет в российский FXRE, и он за это время принесет 33% (ожидаемый прирост, согласно данным управляющей компании FinEx, — 5,9% годовых), то акционеры недополучат из них примерно 3% за весь этот срок.

Если инвестор вложится в схожий по составу американский фонд IYR, у которого комиссия на треть ниже, то инвестор недополучит 2% за все пять лет владения. Разница составит 1%. С прочими аналогичными фондами, включая XLRE, который уже есть в России (доступен квалинвесторам), разница составит 2,4%–2,6%.

Но тут опять же вспоминаем про экономию на налогах: из-за пониженной ставки и реинвестирования дивидендов разница в доходности сократится примерно на 0,5% в год, и за все пять лет перевеса не будет ни у кого. То есть российский фонд при прочих равных будет сопоставим по доходности с топовыми американскими ETF на недвижимость.

Главные выводы

- FXRE — потенциальный хит среди российских инвесторов России, пока это единственный фонд на весь сектор недвижимости США, доступный неквалам;

- В составе фонда — крупнейшие трасты недвижимости с хорошей диверсификацией по отраслям: от жилья до мобильных вышек;

- FXRE в отличие от зарубежных аналогов не платит дивиденды, а реинвестирует их, что плохо для рантье, но выгодно для прочих инвесторов из-за эффекта сложного процента;

- Фонд экономит налогах за счет зарубежной юрисдикции и статуса юрлица, но берет комиссию за управление, примерно равную этой экономии;

- Недвижимость как актив не является защитным, она падает вместе с остальным рынком, но у нее пониженная корреляция с акциями, и это можно использовать, докупая REIT или ETF на их основе, когда они растут хуже широкого рынка.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Что у него внутри

Новый ETF под тикером FXRE, по сути, представляет собой фонд фондов. Он держит портфель из крупнейших американских трастов недвижимости (REIT), которые в свою очередь владеют физическими объектами (жилье, офисы, склады, участки и др.) по всему миру, но преимущественно в США.

Всего в составе FXRE около 130 акций трастов (на момент запуска), крупнейшие из которых входят в S&P 500, то есть это голубые фишки американского сектора недвижимости. В презентации среди первых десяти фондов (по весу в ETF) указаны следующие бумаги.

Все они хорошо известны рынку, и большая их часть доступна для покупки на СПБ Бирже напрямую. Другое дело, что собрать такой же портфель самому будет существенно дороже. Например, акции одной только SBA Communications стоят почти $350 за штуку, а FXRE можно купить всего за $1.

Плюс фонда — в его диверсификации. Все 130 трастов, входящих в российский ETF, широко разбросаны по отраслям. Это позволяет портфелю расти не только за счет дешевой ипотеки и спроса на жилье, но также выигрывать от роста деловой активности.

Например, в этом году основными драйверами для сектора недвижимости в США стали торговые центры, а в прошлом году ему не дали сильно упасть фонды складских помещений и дата-центров. Стоит полагать, что новый фонд также будет следовать за подобными трендами.

Дивиденды и налоги

Основная особенность нового ETF в том, что он не платит дивидендов. Это сильно отличает его от американских аналогов вроде VNQ или IYR, которые собственно для этого и создавались: аккумулировать выплаты, приходящие от трастов недвижимости, и ежеквартально выплачивать их своим акционерам.

Для инвесторов, которым важно получать регулярную ренту, это огромный минус FXRE. Для всех остальных — скорее, плюс. Дело в том, что дивиденды с REIT облагаются по максимальной 30%-ной ставке (даже если у вас подписана форма W-8BEN). При этом российский ETF, не являясь физлицом, платит только 15% в Ирландии, а остальное реинвестирует в покупку тех же самых трастов.

То есть, владея портфелем REIT, которые сейчас приносят в среднем 3% годовых в долларах, инвестор реально на руки получает 2,1%, а держатели акций фонда — прибавку в росте акций FXRE около 2,6% в год. Разница не столь велика, но исторически ставки REIT гораздо выше — около 4%, и экономия на налоге, вероятнее всего, тоже будет выше (около 0,6% в год).

Владея фондом, налог придется заплатить только с прироста его акций после их продажи, но и тут можно сэкономить: если купить FXRE на ИИС либо не продавать его более трех лет, воспользовавшись льготой долгосрочного владения. К слову, у инвесторов в США такой опции нет, и они на своих REIT в сухом остатке заработают меньше, чем российские резиденты.

Ожидаемая доходность

Заявлено, что FXRE следует за специально созданным для него индексом Solactive GPR United States REIT ex Timber and Mortgage (трасты недвижимости в США, за исключением деревообработки и ипотечных фондов). Последние две категории исключены из-за свой специфики: они больше зарабатывают на продаже пиломатериалов либо на разнице ставок, чем не самих объектах.

Провайдер индекса приводит ретроспективные расчеты по нему, давая заглянуть на 15 лет назад, как если бы ETF тогда уже существовал. Бенчмарк за эти годы принес бы почти 200% дохода, или в среднем 7,5% годовых, что немного из-за провальных лет ипотечного кризиса. Последние 5 лет доходность индекса выше — около 10% годовых.

Можно оценить ожидаемую доходность фонда иначе — посмотреть на динамику аналогичных ETF в США. По основному составу портфеля российский FXRE очень похож на SCHH (Schwab US REIT) и IYR (iShares U.S. Real Estate). И свой первый месяц на рынке он явно повторял их динамику, только с более широкими колебаниями.

Без учета дивиденда два американских ETF за последние пять лет принесли от 42% до 70%, с дивидендами — более 60% и 90% соответственно. Российский аналог (бенчмарк) — 65%. И это в сравнении с не самыми додходными из них. Крупнейший ETF недвижимости в США VNQ принес более 75% в сумме за пять лет, а XLRE (есть во внебиржевой секции СПБ) — более 110%. Российский фонд на их фоне смотрится гораздо скромнее.

Недвижимость как защитный актив

Большая разница между динамикой фондов связана с фокусом на разных отраслях внутри недвижимости, но в целом они движутся всегда синхронно. Если взглянуть на доходность крупнейших ETF Америки по годам, то окажется, что они в основном повторяют движения рынка акций.

Как можно понять из таблицы, золотые времена недвижимости были до кризиса 2007 г. Начиная с 2011 г. данный актив в среднем отставал от рынка акций почти на 5%. Двузначная доходность у REIT была трижды: в 2014, 2019 и 2021 гг., но в годы между ними — либо сильная просадка, либо вялый рост.

Правда есть любопытный момент. Корреляция между S&P 500 и фондами недвижимости составляет всего 0,7. Такой разброс делает недвижимость неплохим балансиром в портфеле, например, если покупать ее перед рецессией или в разгар кризиса. Судя по всему, следующие пару лет как раз будут интересны для такого маневра.

Комиссии

FXRE может похвастаться самой низкой на российском рынке комиссией среди ETF — всего 0,6%. Это близко к тому, сколько берут некоторые из больших американских фондов, например, IYR (0,41%), но в целом все еще выше, чем у зарубежных аналогов (0,07–0,12%).

Эффект такой комиссии для инвестора можно оценить следующим образом. Если вложиться на 5 лет в российский FXRE, и он за это время принесет 33% (ожидаемый прирост, согласно данным управляющей компании FinEx, — 5,9% годовых), то акционеры недополучат из них примерно 3% за весь этот срок.

Если инвестор вложится в схожий по составу американский фонд IYR, у которого комиссия на треть ниже, то инвестор недополучит 2% за все пять лет владения. Разница составит 1%. С прочими аналогичными фондами, включая XLRE, который уже есть в России (доступен квалинвесторам), разница составит 2,4%–2,6%.

Но тут опять же вспоминаем про экономию на налогах: из-за пониженной ставки и реинвестирования дивидендов разница в доходности сократится примерно на 0,5% в год, и за все пять лет перевеса не будет ни у кого. То есть российский фонд при прочих равных будет сопоставим по доходности с топовыми американскими ETF на недвижимость.

Главные выводы

- FXRE — потенциальный хит среди российских инвесторов России, пока это единственный фонд на весь сектор недвижимости США, доступный неквалам;

- В составе фонда — крупнейшие трасты недвижимости с хорошей диверсификацией по отраслям: от жилья до мобильных вышек;

- FXRE в отличие от зарубежных аналогов не платит дивиденды, а реинвестирует их, что плохо для рантье, но выгодно для прочих инвесторов из-за эффекта сложного процента;

- Фонд экономит налогах за счет зарубежной юрисдикции и статуса юрлица, но берет комиссию за управление, примерно равную этой экономии;

- Недвижимость как актив не является защитным, она падает вместе с остальным рынком, но у нее пониженная корреляция с акциями, и это можно использовать, докупая REIT или ETF на их основе, когда они растут хуже широкого рынка.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter