8 декабря 2021 ИФК Солид | Segezha Group

Segezha Group – один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. В состав холдинга входят российские и европейские предприятия лесной, деревообрабатывающей и целлюлозно-бумажной промышленности.

Основной доход компания получает с производства бумаги и бумажной упаковки (более 57%), пиломатериалы занимают почти четверть дохода, остальную часть компания получает с производства фанеры и клееных деревянных конструкций. Компания продает более чем в 180 стран мира и имеет более 70% валютной выручки, что делает её стойкой к ослаблению рубля. Также Сегежа имеет самообеспеченность сырьём на 70%, что делает её устойчивой к волатильности цен на сырьё. Компания вертикально-интегрирована, что является следствием правильного выполнения стратегии менеджментом.

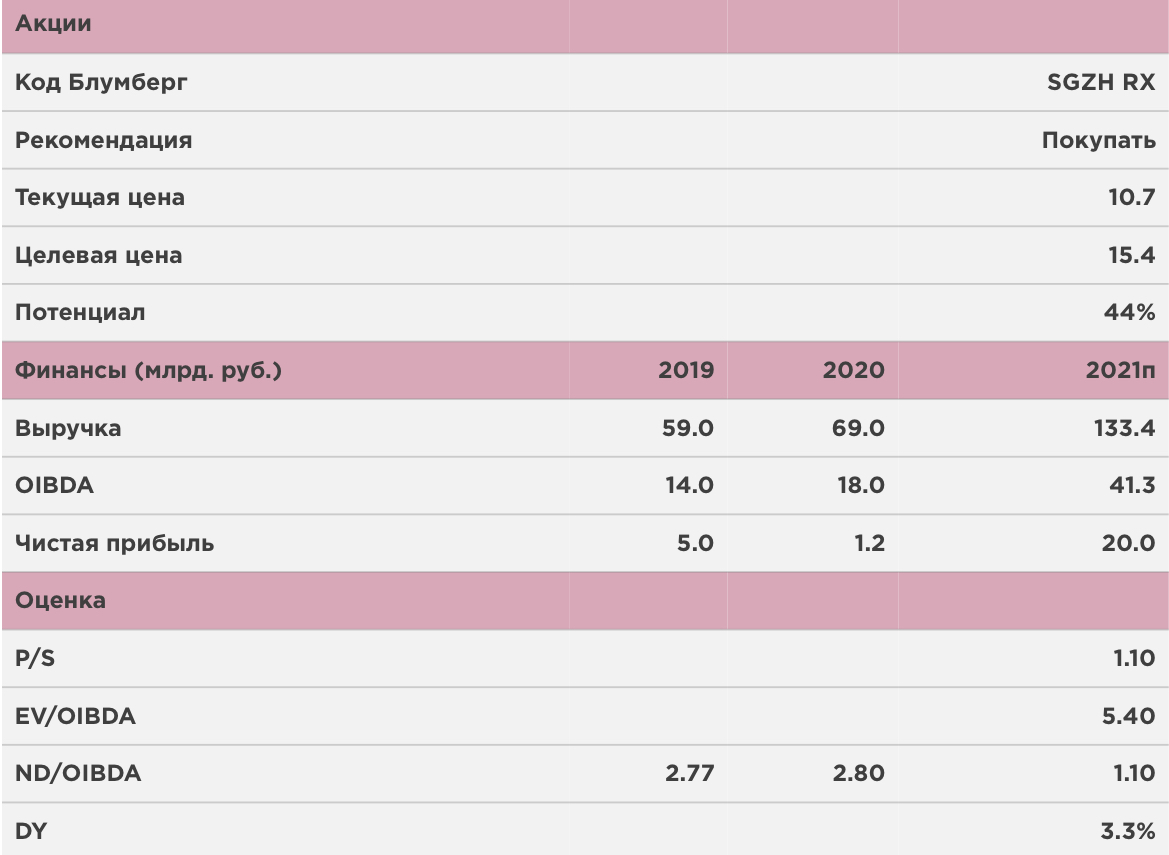

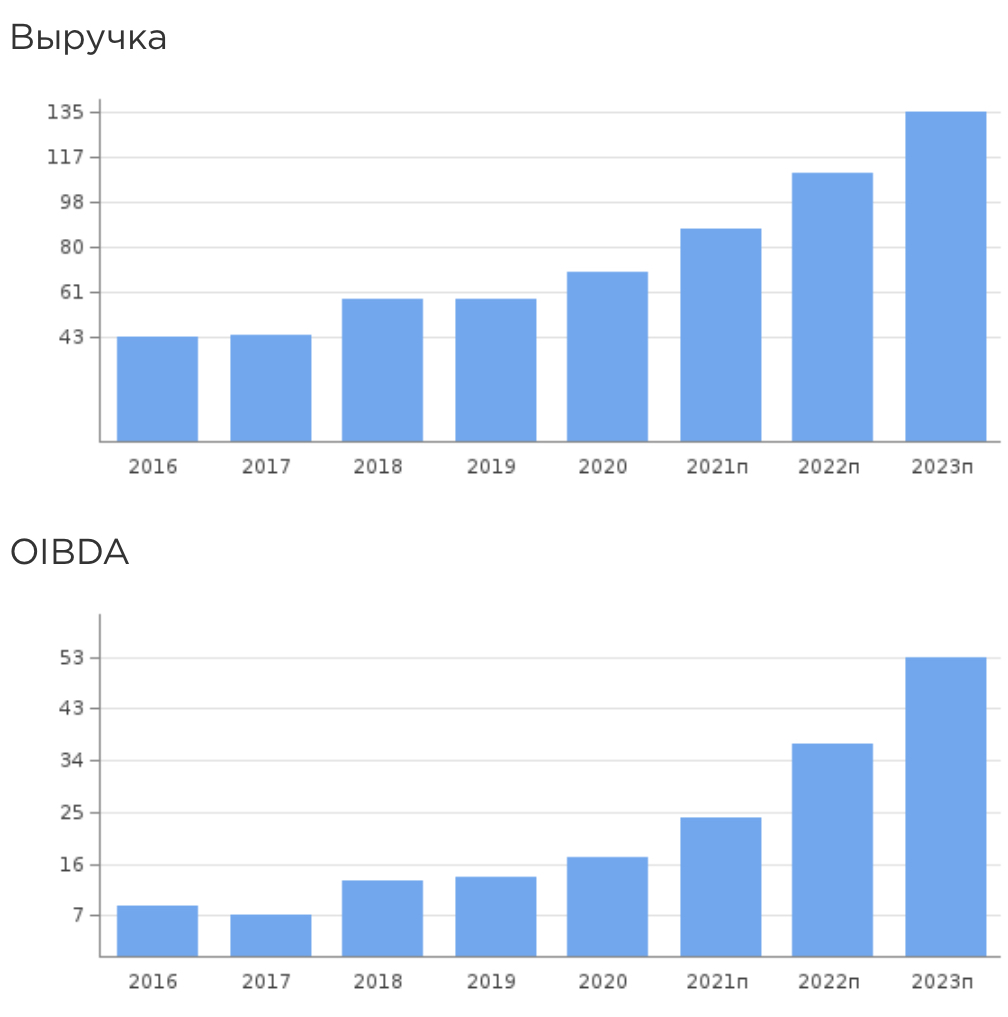

За последние 5 лет компания существенно нарастила объемы производства. Средний годовой прирост производства мешочной бумаги составил 14%, фанеры 19%, а пиломатериалов более 7%. В дорожной карте компании стоит запуск заводов по производству фанеры, крафтовой бумаги и различных бумажных мешков в 2022-2023 годах. Это создает прочную основу для дальнейшего роста выручки и прибыли. К 2023 году согласно стратегии компания должна удвоить выручку и практически утроить показатель OIBDA по сравнению с 2020 годом. Таким образом, предполагается, что компания будет расти темпами более 20% в год. Ставка в этой компании, по нашему мнению, должна быть именно на рост. Более того, мы видим, что на мировых рынках сейчас есть большой спрос на древесину и пиломатериалы, что должно привести к росту цен на продукцию Сегежа Групп, а значит большему доходу в 2021 году.

Недавно Совет директоров Сегежа Групп утвердил новую дивидендную политику. Менеджмент компании планирует выплачивать не менее 3 млрд. рублей на дивиденды, но и не более 5,5 млрд. в 2021-2023 годах. По нашим оценкам, дивидендная доходность будет около 3-4%.

Справедливую оценку компании мы находим по методу мультипликаторов. По нашему мнению, при среднерыночной оценке похожих компаний по EV/OIBDA 2021п 7,5х, акции Сегежи должны стоить 15,4 рубля.

Что нам нравится в Сегежа Групп?

Рост производства и улучшение операционной эффективности, которые к 2023 году должны привести к удвоению выручки и утроению OIBDA.

Высокая доля валютной выручки, что особенно позитивно в свете регулярной девальвации рубля.

Высокая самообеспеченность сырьём, что защищает от волатильности цен и даёт большую маржу при росте цен на конечную продукцию.

Хорошие текущие финансовые показатели, грамотная политика менеджмента и мажоритарного акционера АФК Системы

http://www.solid-ifc.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter