21 декабря 2021 Синара Инвестбанк | Московская биржа

Мосбиржа — уникальный игрок финансового сектора с диверсифицированной бизнес-моделью, включающей существенные контрциклические составляющие. Прибыль компании растет за счет ряда разнообразных проектов, нацеленных на развитие российской финансовой инфраструктуры, а также в связи с ростом процентных ставок. Мы начинаем анализ Мосбиржи с рейтинга «Покупать» и справедливой цены 195 руб. на акцию.

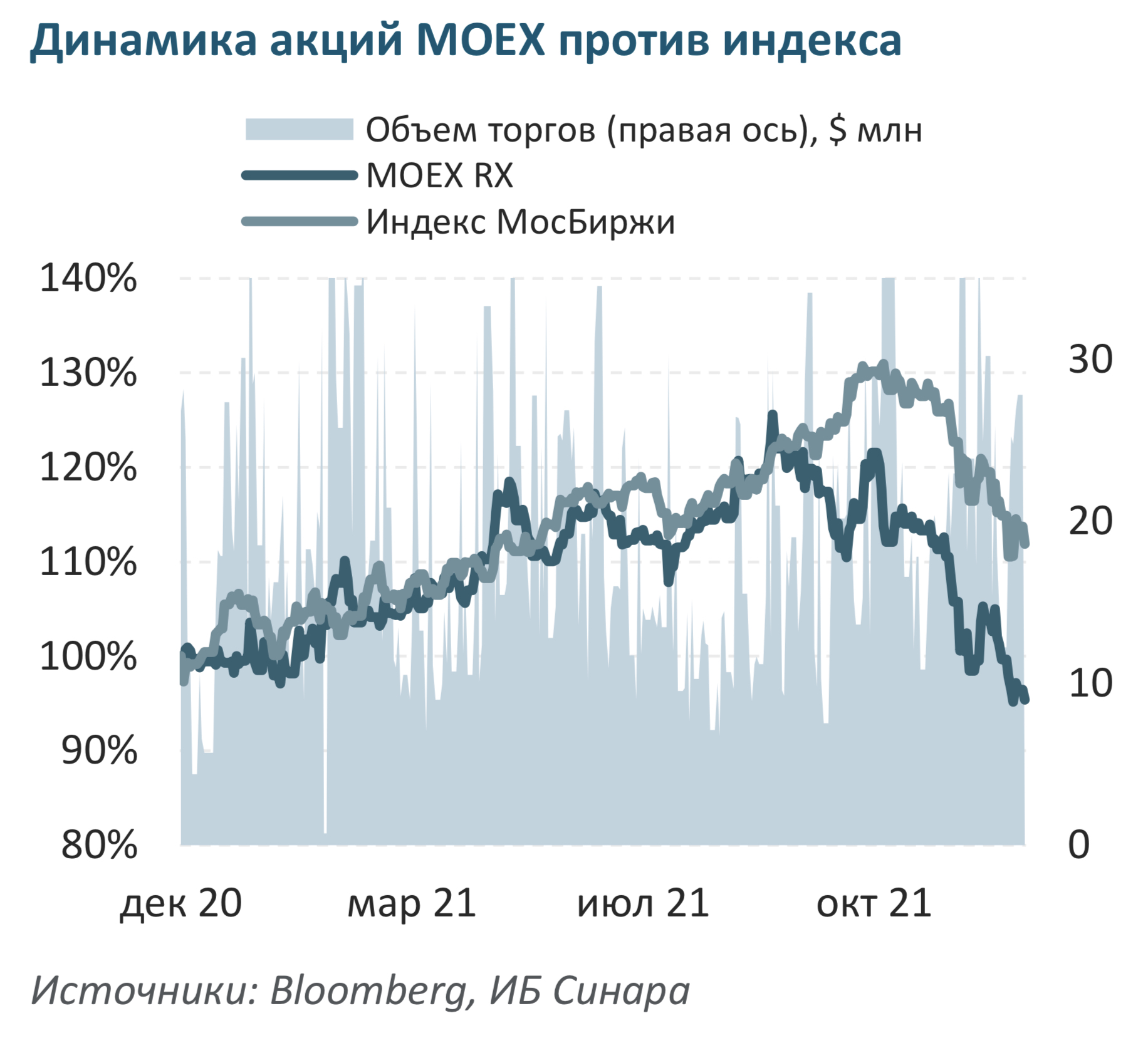

Преимущества благодаря внутреннему развитию и розничным клиентам. Мосбиржа увеличивает обороты бизнеса преимущественно путем расширения ассортимента продуктов и услуг в результате развития компании в целом и таким образом обеспечивает себе устойчивый растущий доход. Хотя основную конкуренцию для биржи составляет внебиржевой рынок, в ряде случаев она становится конкурентом крупным банкам, чья рентабельность еще очень высока. Биржа получает прибыль благодаря притоку средств розничных клиентов: население постепенно сокращает долю сбережений в банковских вкладах. С учетом почти 8-кратного роста с начала 2019 г. количества открытых брокерских счетов (пусть большинство из них пока и неактивны) полагаем, что доходы Московской биржи продолжат расти благодаря розничным клиентам.

Ключевые риски. Мы считаем, что ключевые факторы риска для Мосбиржи — это страновой риск, поскольку благоприятствующая рынку макроэкономическая политика и качественные институты существенны для развития финансового рынка. Также, по нашему мнению, Мосбиржа может оказаться под значительным давлением со стороны регулятора, поскольку она представляет собой важную часть финансовой инфраструктуры. Структурное значение Биржи для всей финансовой системы может ограничить или отсрочить ее развитие в определенных сегментах или продуктах, открывая возможности роста для конкурентов.

Возможность наращивать выручку на 12% в год в 2021–2023 гг. Мы ожидаем, что Бирже удастся в 2021–2023 гг. наращивать комиссионный доход 15%-ными среднегодовыми темпами аналогично 2017–2020 г., при этом рост процентного дохода поддержит увеличение текущей процентной ставки, а также рост клиентских остатков, необходимых для торгов. Хотя мы прогнозируем двузначный рост операционных расходов в 2021 и 2022 гг., наша оценка среднегодовых темпов роста чистой прибыли в 2021–2023 гг. — 11,4%.

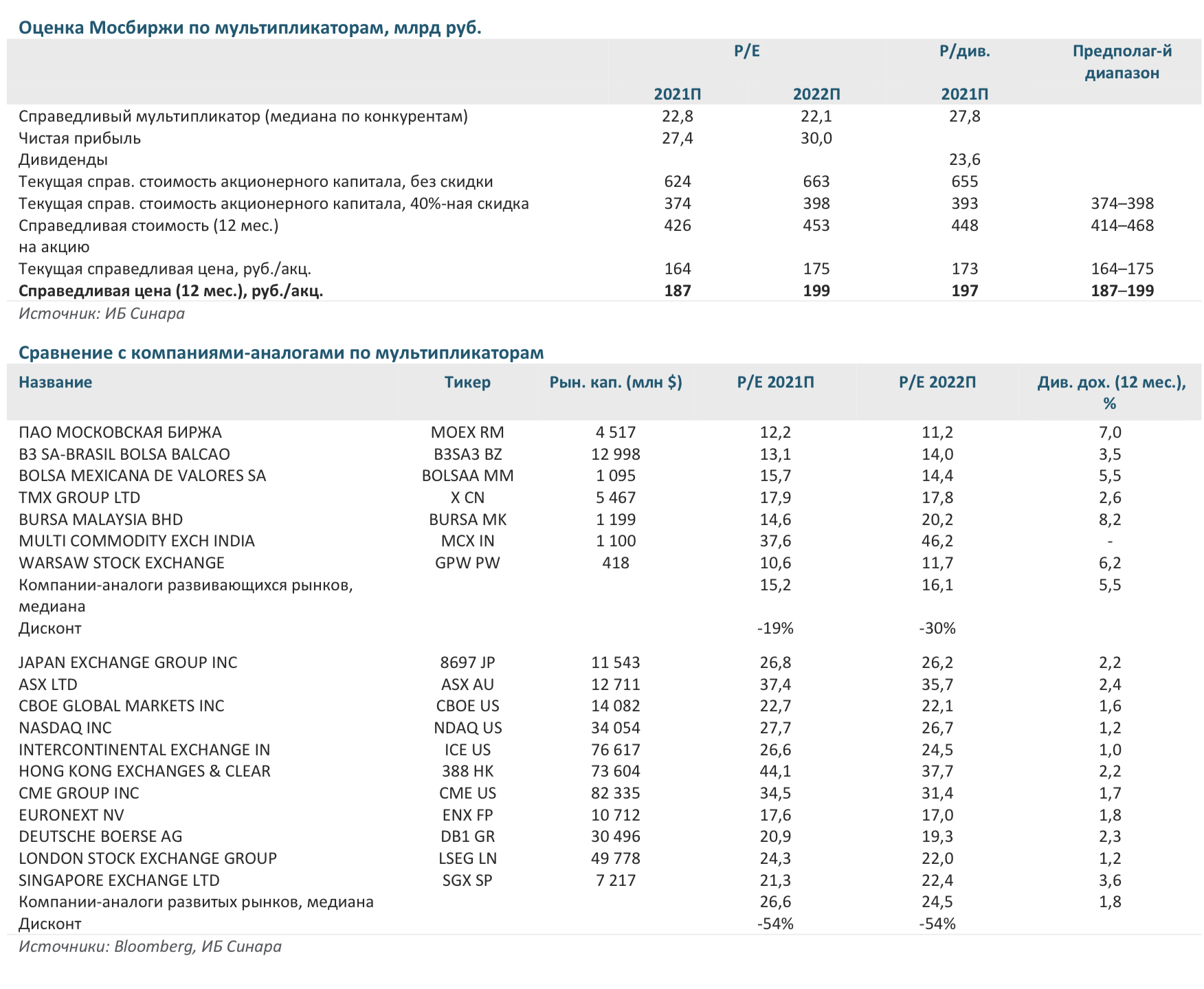

Оценка. Акции Мосбиржи сейчас торгуются по мультипликатору P/E 2022П на уровне только 11,2, с 30%-ной скидкой к компаниям-аналогам развивающихся рынков и 54%-ной скидкой к биржам развивающихся стран, что, с нашей точки зрения, несправедливо, если принимать в расчет диверсифицированную структуру выручки, в которой более 75% составляет процентный доход, и стабильно высокую EBITDA и чистую маржу. Мосбиржа ставит своей целью выплату акционерам 100% FCFE, и мы считаем, что это выразится в выплате 86% чистой прибыли за 2021 г. и предполагает див. доходность на уровне 7%, что достаточно привлекательно по сравнению со средним показателем по конкурентам на развивающихся (5,5%) и развитых (1,8%) рынках. Наша справедливая цена — 195 руб./акц., что предполагает 33%-ный потенциал роста и 26%-ный избыточный доход.

Инвестиционное заключение

Московская биржа представляет собой диверсифицированный бизнес, сочетающий торговые, клиринговые и расчетные операции в отношении широкого ряда классов активов. Группа «Московская биржа» — вертикально интегрированная структура; в нее входит центральный депозитарий (НРД), хорошо капитализированный и выстроивший связи с центральными депозитариями по всему миру, а также центральный контрагент НКО НКЦ (АО), обладающий высоким рейтингом; инфраструктура позволяет трейдерам совершать сделки с минимальной задержкой.

Экономический рост и развитие рынков позитивно сказываются на Мосбирже благодаря сегментам ценных бумаг, деривативам и объемам активов на хранении; в ее бизнес-модели есть и контрциклические компоненты — врамках валютного и денежного рынков, а также существенная доля процентного дохода, который растет вместе со снижением ликвидности и повышением процентных ставок. Кроме того, в случае повышения кредитных рисков может вырасти объем операций с участием ЦК, что поддержит комиссионный доход.

За время своего существования Мосбиржа осуществила ряд крупных проектов по трансформации бизнеса. Сейчас Биржа увеличивает его масштабы путем расширения продуктовой линейки и увеличения торгового дня (сейчас — 17/5), без акцента на каком-то одном направлении, что способствует стабильности потока выручки. Мосбиржа выигрывает от выравнивания конкуренции на банковском рынке, запустив проект «Маркетплейс» — один из крупнейших текущих проектов. Биржа с его помощью предлагает розничным клиентам искать оптимальные решения для управления личными финансами сиспользованием единого счета. Биржа также привлекает корпоратов на различные рынки (валютный, денежный) и способствует расширению их финансирования за счет рынков акций и облигаций.

У Мосбиржи хорошая дивидендная история — 85–89% чистой прибыли по МСФО в 2017–2020 гг. Она ставит целью выплату 100% свободного денежного потока, при этом минимальная выплата дивидендов — 60% чистой прибыли. Мы полагаем, что компания выплатит дивиденды за 2021 г. в размере 86% от чистой прибыли, что выразится в 7%-ной дивидендной доходности.

https://sinara-finance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Преимущества благодаря внутреннему развитию и розничным клиентам. Мосбиржа увеличивает обороты бизнеса преимущественно путем расширения ассортимента продуктов и услуг в результате развития компании в целом и таким образом обеспечивает себе устойчивый растущий доход. Хотя основную конкуренцию для биржи составляет внебиржевой рынок, в ряде случаев она становится конкурентом крупным банкам, чья рентабельность еще очень высока. Биржа получает прибыль благодаря притоку средств розничных клиентов: население постепенно сокращает долю сбережений в банковских вкладах. С учетом почти 8-кратного роста с начала 2019 г. количества открытых брокерских счетов (пусть большинство из них пока и неактивны) полагаем, что доходы Московской биржи продолжат расти благодаря розничным клиентам.

Ключевые риски. Мы считаем, что ключевые факторы риска для Мосбиржи — это страновой риск, поскольку благоприятствующая рынку макроэкономическая политика и качественные институты существенны для развития финансового рынка. Также, по нашему мнению, Мосбиржа может оказаться под значительным давлением со стороны регулятора, поскольку она представляет собой важную часть финансовой инфраструктуры. Структурное значение Биржи для всей финансовой системы может ограничить или отсрочить ее развитие в определенных сегментах или продуктах, открывая возможности роста для конкурентов.

Возможность наращивать выручку на 12% в год в 2021–2023 гг. Мы ожидаем, что Бирже удастся в 2021–2023 гг. наращивать комиссионный доход 15%-ными среднегодовыми темпами аналогично 2017–2020 г., при этом рост процентного дохода поддержит увеличение текущей процентной ставки, а также рост клиентских остатков, необходимых для торгов. Хотя мы прогнозируем двузначный рост операционных расходов в 2021 и 2022 гг., наша оценка среднегодовых темпов роста чистой прибыли в 2021–2023 гг. — 11,4%.

Оценка. Акции Мосбиржи сейчас торгуются по мультипликатору P/E 2022П на уровне только 11,2, с 30%-ной скидкой к компаниям-аналогам развивающихся рынков и 54%-ной скидкой к биржам развивающихся стран, что, с нашей точки зрения, несправедливо, если принимать в расчет диверсифицированную структуру выручки, в которой более 75% составляет процентный доход, и стабильно высокую EBITDA и чистую маржу. Мосбиржа ставит своей целью выплату акционерам 100% FCFE, и мы считаем, что это выразится в выплате 86% чистой прибыли за 2021 г. и предполагает див. доходность на уровне 7%, что достаточно привлекательно по сравнению со средним показателем по конкурентам на развивающихся (5,5%) и развитых (1,8%) рынках. Наша справедливая цена — 195 руб./акц., что предполагает 33%-ный потенциал роста и 26%-ный избыточный доход.

Инвестиционное заключение

Московская биржа представляет собой диверсифицированный бизнес, сочетающий торговые, клиринговые и расчетные операции в отношении широкого ряда классов активов. Группа «Московская биржа» — вертикально интегрированная структура; в нее входит центральный депозитарий (НРД), хорошо капитализированный и выстроивший связи с центральными депозитариями по всему миру, а также центральный контрагент НКО НКЦ (АО), обладающий высоким рейтингом; инфраструктура позволяет трейдерам совершать сделки с минимальной задержкой.

Экономический рост и развитие рынков позитивно сказываются на Мосбирже благодаря сегментам ценных бумаг, деривативам и объемам активов на хранении; в ее бизнес-модели есть и контрциклические компоненты — врамках валютного и денежного рынков, а также существенная доля процентного дохода, который растет вместе со снижением ликвидности и повышением процентных ставок. Кроме того, в случае повышения кредитных рисков может вырасти объем операций с участием ЦК, что поддержит комиссионный доход.

За время своего существования Мосбиржа осуществила ряд крупных проектов по трансформации бизнеса. Сейчас Биржа увеличивает его масштабы путем расширения продуктовой линейки и увеличения торгового дня (сейчас — 17/5), без акцента на каком-то одном направлении, что способствует стабильности потока выручки. Мосбиржа выигрывает от выравнивания конкуренции на банковском рынке, запустив проект «Маркетплейс» — один из крупнейших текущих проектов. Биржа с его помощью предлагает розничным клиентам искать оптимальные решения для управления личными финансами сиспользованием единого счета. Биржа также привлекает корпоратов на различные рынки (валютный, денежный) и способствует расширению их финансирования за счет рынков акций и облигаций.

У Мосбиржи хорошая дивидендная история — 85–89% чистой прибыли по МСФО в 2017–2020 гг. Она ставит целью выплату 100% свободного денежного потока, при этом минимальная выплата дивидендов — 60% чистой прибыли. Мы полагаем, что компания выплатит дивиденды за 2021 г. в размере 86% от чистой прибыли, что выразится в 7%-ной дивидендной доходности.

https://sinara-finance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter