24 декабря 2021 investing.com Мовчан Андрей

Summary | В двух словах

Получится ли у Федрезерва справиться с высокой инфляцией.

Параллели между звездными компаниями и звездами – как гаснут и те и другие.

Почему растет волатильность рынков и вероятность ошибок инвесторов.

Какие риски несет запрет США на экспорт технологий.

В чем парадокс на рынке уникальных токенов.

Почему J.P.Morgan считает домохозяйства США новогодним индикатором.

A thought a Week | Мысль недели

«Я не люблю инвестировать в компании, у которых много долгосрочных кредитов. Их опасность в том, что рост процентных ставок может сильно снизить прибыль и сделать будущие денежные потоки непредсказуемыми.»

Уоррен Баффетт

Bird’s view | Макро

На прошлой неделе ФРС решила ускорить сокращение программы выкупа активов. Центробанк посчитал, что рост инфляции почти до 7% (по итогам последних двух месяцев) и восстановление рынка труда дают достаточно оснований, чтобы приблизить завершение количественного смягчения. С учетом текущих темпов баланс ФРС перестанет расти уже в марте, а ведь еще в ноябре целевым сроком был июль 2022 года.

При этом рост инфляции в первую очередь связан с немонетарными факторами. Пандемия привела к смещению спроса от услуг к товарам и сокращению предложения, что вызвало перегрузку глобальных цепочек поставок. Свою роль сыграл и резкий рост цен на природный газ, нефть и уголь. Эти факторы находятся вне власти центрального банка, поэтому еще большой вопрос, поможет ли резкое сокращение программы выкупа активов в борьбе с инфляцией.

Но эта борьба, помимо чисто экономических причин, важна для центрального банка еще и из-за публичных обязательств обеспечивать стабильность цен. ФРС хочет показать, что власть в лице центрального банка предпринимает решительные меры для защиты граждан от последствий пандемии.

Коллеги Джерома Пауэлла из Европейского центрального банка и Банка Англии придерживаются схожей логики. Так, Великобритания на неделе стала первой страной «Большой семерки», которая повысила ставку – с 0,1 до 0,25%. Европейский регулятор, в свою очередь, подтвердил завершение экстренной программы выкупа активов в марте 2022 года. Правда, в отличие от ФРС, ЕЦБ продолжает повторять мантру про переходный характер инфляции.

Что ж, даже в случае быстрого решения проблем с глобальными цепочками поставок и снижения цен на энергоресурсы к весне-лету, изменившийся паттерн спроса потребителей может стать, как и пандемия, новой экономической реальностью.

Зачем это знать?

Действия Федеральной резервной системы определяют и фактическую, и ожидаемую стоимость денег в экономике США. Чем скорее завершится программа выкупа активов, тем раньше начнется цикл повышения ставок (пусть Пауэлл и говорит о том, что эти события не связаны – рынок в это особо не верит). А повышение ставок, в свою очередь, означает возможную коррекцию стоимости для многих активов – от закредитованных компаний и акций роста до недвижимости.

Guess What | Что дальше

Institutional Investor рассказывает о том, что современные звезды рынка – крупнейшие технологические компании – могут разделить судьбу своих астрономических собратьев, звезд-гигантов, заканчивающих жизнь внезапными взрывами.

На первый взгляд, Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT), Amazon (NASDAQ:AMZN), материнская компания Google Alphabet (NASDAQ:GOOGL) и новая Meta Platforms (NASDAQ:FB) выглядят как лучший выбор инвестора: их рыночная капитализация достигла 40% ВВП США, они активно развиваются и генерируют порядка 15% корпоративных прибылей американского рынка. Но каждая из них сталкивается с растущими рисками, связанными с государственным регулированием, налогами и недовольством сотрудников.

Успех этих компаний на рынке связан не только с инновациями, обеспечившими бурный рост бизнеса, но и с использованием разных способов обхода антимонопольного и налогового законодательства, бесконтрольным сбором пользовательских данных, превентивной скупкой возможных конкурентов.

Так, в период с 2010 по 2019 год эта пятерка поглотила 819 компаний, стоимость которых была ниже требований по отчетности, что позволило избежать претензий антимонопольного регулятора. Поток относительно небольших приобретений помогает этой постоянной экспансии оставаться незамеченной. В случае если антимонопольное законодательство поставит такие приобретения под контроль, техногигантам станет труднее конкурировать с угрожающими их монопольному положению стартапами.

Об усилении антимонопольного давления говорит и, например, недавнее решение Apple дать клиентам возможность самостоятельно ремонтировать свои устройства; компания пошла на это, не дожидаясь, пока регулятор обяжет ее поступить так.

Существующие дыры в налоговом законодательстве призваны закрыть принятые осенью новые международные правила, устанавливающие минимальный налог в размере 15% на прибыль транснациональных корпораций. А то, как рост недовольства сотрудников влияет на компанию, заметно по Meta (в прошлом Facebook) – из-за подпорченной репутации она вынуждена значительно завышать зарплаты.

Зачем это знать?

Текущее состояние рынка, где несколько крупнейших компаний составляют четверть капитализации всего индекса, – не норма, а скорее неустойчивое равновесие. По мере роста техногигантов сопротивление среды и риски будут увеличиваться, а законы и практика их применения – постепенно учитывать используемые Big Tech уловки. Поэтому, судя по всему, этим компаниям будет все труднее продолжать расти темпами, к которым привыкли их инвесторы.

From the Markets | Рынки

На прошлой неделе на утренней сессии Мосбиржи произошел резкий провал российского рынка акций: снижение по отдельным компаниям достигало 8–15%, а индекс Мосбиржи на пике падения опускался на 6,4%. В конце ноября похожая ситуация произошла и на американских биржах – основные индексы показали рекордное однодневное падение. Оба случая были вызваны недостатком ликвидности в нестандартных условиях – после праздников в США или на утренней сессии в России.

Однако, согласно исследованию инвестиционной группы Wellington, подобные внезапные всплески волатильности будут встречаться все чаще, поскольку рынок становится все более хрупким. Это связано с дисбалансом спроса и предложения ликвидности и тем, что крупнейшими по объему торгов участниками рынка стали фонды высокочастотной торговли. При росте волатильности они защищают себя, быстро расширяя цены, по которым готовы заключать сделки, и уменьшая размер ордеров, которые готовы обрабатывать. В итоге возникает недостаток ликвидности в тот самый момент, когда она нужна больше всего.

Кроме технических факторов имеет значение и фундаментальный: оперативное вмешательство центральных банков при каждом падении рынка подавляет волатильность и приводит к принятию инвесторами излишних рисков, что, в свою очередь, делает падения более редкими, но непропорционально сильными. Знание того, что центральные банки всегда готовы прийти на помощь, со временем выработало у инвесторов рефлекс по типу собаки Павлова – выкупать падения рынка, несмотря ни на что.

Зачем это знать?

Тенденция к росту волатильности, вероятно, сохранится в долгосрочной перспективе и увеличит потенциал резких просадок. А продолжение роста инфляции не позволит центральным банкам активно вмешаться в случае будущих падений рынка. Это значит, что тактика «покупай на снижении», доминировавшая среди инвесторов последнее десятилетие, будет нести в себе все больше рисков.

Big Brother | Регулирование

США решили остановить поставки важных технологий в авторитарные страны и для этого объединились с Великобританией, Австралией, Данией, Норвегией, Канадой, Францией и Нидерландами. Сотрудничество под названием «Инициатива экспортного контроля и прав человека» призывает страны руководствоваться правилами, согласно которым ключевым критерием для экспорта будет соблюдение прав человека в государстве-импортере.

Торговые отношения США и Китая стали одной из главных тем внешней американской политики во времена президента Трампа, когда были введены ограничения для ряда китайских компаний, включая Huawei и ZTE (SZ:000063). В то время как производители из США не могли отправлять товары в Китай, запреты не коснулись европейских и японских компаний, которые продолжали работать с ним. Не желая уступать долю рынка конкурентам, многие технологические компании из США перенесли операционную деятельность и разработку новых продуктов из США в страны Европы, таким образом обойдя ограничения и сохранив доступ к китайскому рынку.

Зачем это знать?

Глобальная конкуренция на рынке новых технологий приводит к борьбе за рынки сбыта – там, где доминировали американские компании, через пять-десять лет главные роли могут играть китайские. Видимо, такая логика лежит в основе новых деклараций и партнерств. Представляется, что в случае с Китаем уже поздно ограничивать экспорт технологий – местные компании давно в состоянии конкурировать с глобальными технологическими брендами; и не только на локальном рынке. Для инвесторов же инициатива США означает новые риски вложений в акции развивающихся корпораций, занимающихся AI, робототехникой, разработкой ПО. Регуляторные решения, подобные этому, легко могут уполовинить выручку компании и поставить под сомнение перспективы ее развития.

Frontier | Новые финансы, новые рынки

Несмотря на то, что пока мало кто понимает финансовый смысл NFT, или уникальных токенов, это не помешало бурному росту капитализации рынка NFT в 2021 году. По данным компании DappRadar, глобальная стоимость NFT достигла 23 миллиардов долларов, что, для сравнения, больше капитализации Nissan (T:7201), Domino’s Pizza (NYSE:DPZ) или LG Electronics (KS:066570).

В эту модную тему с удовольствием бросились все – от спортивных знаменитостей до крупных брендов, таких как Coca-Cola (NYSE:KO), Gucci, Nike (NYSE:NKE) и Adidas (DE:ADSGN). Более того, токены появились на таких традиционных аукционах, как Christie's и Sotheby's.

Парадоксально, но на фоне взрывного роста капитализации NFT объемы торгов токенами не только не растут, но, наоборот, идут вниз. Как пишет Bloomberg, пик был пройден в августе, и с тех пор объемы операций замедлились.

Зачем это знать?

Снижение торговой активности может говорить о том, что первая волна ажиотажа подходит к концу. Поскольку подавляющее большинство NFT – чисто спекулятивные истории, пузырь капитализации может лопнуть так же неожиданно, как и надулся.

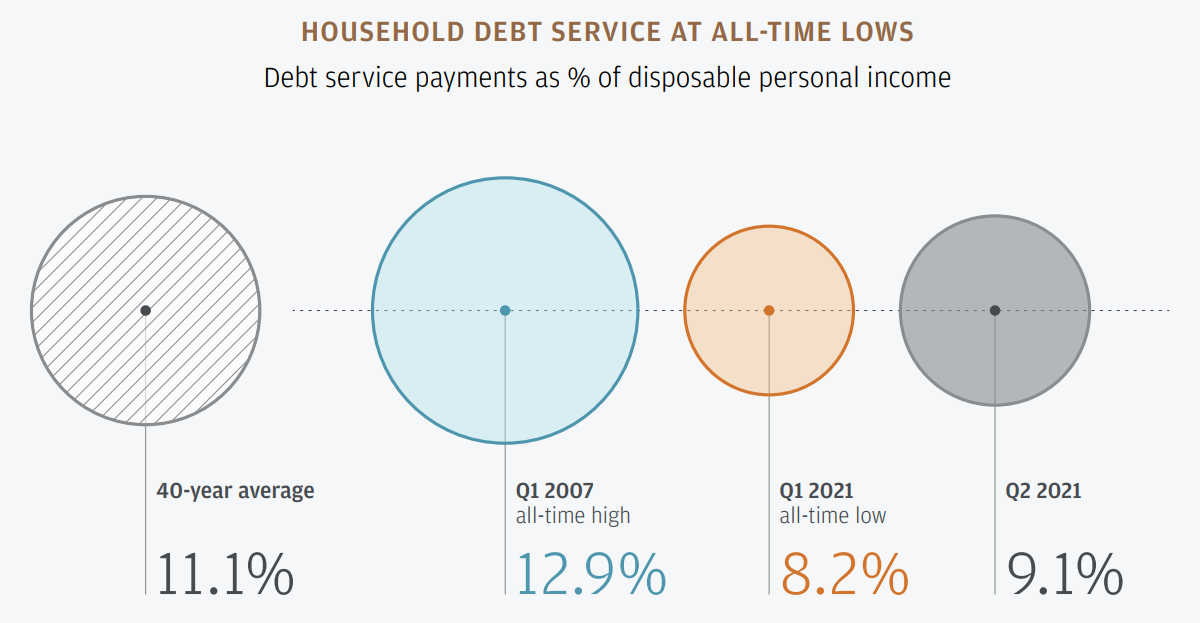

Beyond words | График недели

По оценкам J.P.Morgan, потребители в США давно не чувствовали себя так хорошо. Их накопления на 2,5 триллиона долларов превысили допандемийный тренд, а долговые обязательства домохозяйств по отношению к активам находятся на самом низком с начала 1990-х годов уровне.

Зачем это знать?

Текущая ситуация разительно отличается от той, что сложилась по итогам прошлого мирового кризиса 2008 года. Тогда резкое снижение стоимости недвижимости и падение фондового рынка нанесли серьезный ущерб благосостоянию домохозяйств. Сейчас же они находятся в гораздо лучшем положении с точки зрения баланса активов и долгов. Все это позволяет смотреть в наступающий год с определенным оптимизмом: накопленные сбережения в том числе станут источником инвестиций, а устойчивый спрос будет стимулировать рост экономики.

http://www.investing.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Получится ли у Федрезерва справиться с высокой инфляцией.

Параллели между звездными компаниями и звездами – как гаснут и те и другие.

Почему растет волатильность рынков и вероятность ошибок инвесторов.

Какие риски несет запрет США на экспорт технологий.

В чем парадокс на рынке уникальных токенов.

Почему J.P.Morgan считает домохозяйства США новогодним индикатором.

A thought a Week | Мысль недели

«Я не люблю инвестировать в компании, у которых много долгосрочных кредитов. Их опасность в том, что рост процентных ставок может сильно снизить прибыль и сделать будущие денежные потоки непредсказуемыми.»

Уоррен Баффетт

Bird’s view | Макро

На прошлой неделе ФРС решила ускорить сокращение программы выкупа активов. Центробанк посчитал, что рост инфляции почти до 7% (по итогам последних двух месяцев) и восстановление рынка труда дают достаточно оснований, чтобы приблизить завершение количественного смягчения. С учетом текущих темпов баланс ФРС перестанет расти уже в марте, а ведь еще в ноябре целевым сроком был июль 2022 года.

При этом рост инфляции в первую очередь связан с немонетарными факторами. Пандемия привела к смещению спроса от услуг к товарам и сокращению предложения, что вызвало перегрузку глобальных цепочек поставок. Свою роль сыграл и резкий рост цен на природный газ, нефть и уголь. Эти факторы находятся вне власти центрального банка, поэтому еще большой вопрос, поможет ли резкое сокращение программы выкупа активов в борьбе с инфляцией.

Но эта борьба, помимо чисто экономических причин, важна для центрального банка еще и из-за публичных обязательств обеспечивать стабильность цен. ФРС хочет показать, что власть в лице центрального банка предпринимает решительные меры для защиты граждан от последствий пандемии.

Коллеги Джерома Пауэлла из Европейского центрального банка и Банка Англии придерживаются схожей логики. Так, Великобритания на неделе стала первой страной «Большой семерки», которая повысила ставку – с 0,1 до 0,25%. Европейский регулятор, в свою очередь, подтвердил завершение экстренной программы выкупа активов в марте 2022 года. Правда, в отличие от ФРС, ЕЦБ продолжает повторять мантру про переходный характер инфляции.

Что ж, даже в случае быстрого решения проблем с глобальными цепочками поставок и снижения цен на энергоресурсы к весне-лету, изменившийся паттерн спроса потребителей может стать, как и пандемия, новой экономической реальностью.

Зачем это знать?

Действия Федеральной резервной системы определяют и фактическую, и ожидаемую стоимость денег в экономике США. Чем скорее завершится программа выкупа активов, тем раньше начнется цикл повышения ставок (пусть Пауэлл и говорит о том, что эти события не связаны – рынок в это особо не верит). А повышение ставок, в свою очередь, означает возможную коррекцию стоимости для многих активов – от закредитованных компаний и акций роста до недвижимости.

Guess What | Что дальше

Institutional Investor рассказывает о том, что современные звезды рынка – крупнейшие технологические компании – могут разделить судьбу своих астрономических собратьев, звезд-гигантов, заканчивающих жизнь внезапными взрывами.

На первый взгляд, Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT), Amazon (NASDAQ:AMZN), материнская компания Google Alphabet (NASDAQ:GOOGL) и новая Meta Platforms (NASDAQ:FB) выглядят как лучший выбор инвестора: их рыночная капитализация достигла 40% ВВП США, они активно развиваются и генерируют порядка 15% корпоративных прибылей американского рынка. Но каждая из них сталкивается с растущими рисками, связанными с государственным регулированием, налогами и недовольством сотрудников.

Успех этих компаний на рынке связан не только с инновациями, обеспечившими бурный рост бизнеса, но и с использованием разных способов обхода антимонопольного и налогового законодательства, бесконтрольным сбором пользовательских данных, превентивной скупкой возможных конкурентов.

Так, в период с 2010 по 2019 год эта пятерка поглотила 819 компаний, стоимость которых была ниже требований по отчетности, что позволило избежать претензий антимонопольного регулятора. Поток относительно небольших приобретений помогает этой постоянной экспансии оставаться незамеченной. В случае если антимонопольное законодательство поставит такие приобретения под контроль, техногигантам станет труднее конкурировать с угрожающими их монопольному положению стартапами.

Об усилении антимонопольного давления говорит и, например, недавнее решение Apple дать клиентам возможность самостоятельно ремонтировать свои устройства; компания пошла на это, не дожидаясь, пока регулятор обяжет ее поступить так.

Существующие дыры в налоговом законодательстве призваны закрыть принятые осенью новые международные правила, устанавливающие минимальный налог в размере 15% на прибыль транснациональных корпораций. А то, как рост недовольства сотрудников влияет на компанию, заметно по Meta (в прошлом Facebook) – из-за подпорченной репутации она вынуждена значительно завышать зарплаты.

Зачем это знать?

Текущее состояние рынка, где несколько крупнейших компаний составляют четверть капитализации всего индекса, – не норма, а скорее неустойчивое равновесие. По мере роста техногигантов сопротивление среды и риски будут увеличиваться, а законы и практика их применения – постепенно учитывать используемые Big Tech уловки. Поэтому, судя по всему, этим компаниям будет все труднее продолжать расти темпами, к которым привыкли их инвесторы.

From the Markets | Рынки

На прошлой неделе на утренней сессии Мосбиржи произошел резкий провал российского рынка акций: снижение по отдельным компаниям достигало 8–15%, а индекс Мосбиржи на пике падения опускался на 6,4%. В конце ноября похожая ситуация произошла и на американских биржах – основные индексы показали рекордное однодневное падение. Оба случая были вызваны недостатком ликвидности в нестандартных условиях – после праздников в США или на утренней сессии в России.

Однако, согласно исследованию инвестиционной группы Wellington, подобные внезапные всплески волатильности будут встречаться все чаще, поскольку рынок становится все более хрупким. Это связано с дисбалансом спроса и предложения ликвидности и тем, что крупнейшими по объему торгов участниками рынка стали фонды высокочастотной торговли. При росте волатильности они защищают себя, быстро расширяя цены, по которым готовы заключать сделки, и уменьшая размер ордеров, которые готовы обрабатывать. В итоге возникает недостаток ликвидности в тот самый момент, когда она нужна больше всего.

Кроме технических факторов имеет значение и фундаментальный: оперативное вмешательство центральных банков при каждом падении рынка подавляет волатильность и приводит к принятию инвесторами излишних рисков, что, в свою очередь, делает падения более редкими, но непропорционально сильными. Знание того, что центральные банки всегда готовы прийти на помощь, со временем выработало у инвесторов рефлекс по типу собаки Павлова – выкупать падения рынка, несмотря ни на что.

Зачем это знать?

Тенденция к росту волатильности, вероятно, сохранится в долгосрочной перспективе и увеличит потенциал резких просадок. А продолжение роста инфляции не позволит центральным банкам активно вмешаться в случае будущих падений рынка. Это значит, что тактика «покупай на снижении», доминировавшая среди инвесторов последнее десятилетие, будет нести в себе все больше рисков.

Big Brother | Регулирование

США решили остановить поставки важных технологий в авторитарные страны и для этого объединились с Великобританией, Австралией, Данией, Норвегией, Канадой, Францией и Нидерландами. Сотрудничество под названием «Инициатива экспортного контроля и прав человека» призывает страны руководствоваться правилами, согласно которым ключевым критерием для экспорта будет соблюдение прав человека в государстве-импортере.

Торговые отношения США и Китая стали одной из главных тем внешней американской политики во времена президента Трампа, когда были введены ограничения для ряда китайских компаний, включая Huawei и ZTE (SZ:000063). В то время как производители из США не могли отправлять товары в Китай, запреты не коснулись европейских и японских компаний, которые продолжали работать с ним. Не желая уступать долю рынка конкурентам, многие технологические компании из США перенесли операционную деятельность и разработку новых продуктов из США в страны Европы, таким образом обойдя ограничения и сохранив доступ к китайскому рынку.

Зачем это знать?

Глобальная конкуренция на рынке новых технологий приводит к борьбе за рынки сбыта – там, где доминировали американские компании, через пять-десять лет главные роли могут играть китайские. Видимо, такая логика лежит в основе новых деклараций и партнерств. Представляется, что в случае с Китаем уже поздно ограничивать экспорт технологий – местные компании давно в состоянии конкурировать с глобальными технологическими брендами; и не только на локальном рынке. Для инвесторов же инициатива США означает новые риски вложений в акции развивающихся корпораций, занимающихся AI, робототехникой, разработкой ПО. Регуляторные решения, подобные этому, легко могут уполовинить выручку компании и поставить под сомнение перспективы ее развития.

Frontier | Новые финансы, новые рынки

Несмотря на то, что пока мало кто понимает финансовый смысл NFT, или уникальных токенов, это не помешало бурному росту капитализации рынка NFT в 2021 году. По данным компании DappRadar, глобальная стоимость NFT достигла 23 миллиардов долларов, что, для сравнения, больше капитализации Nissan (T:7201), Domino’s Pizza (NYSE:DPZ) или LG Electronics (KS:066570).

В эту модную тему с удовольствием бросились все – от спортивных знаменитостей до крупных брендов, таких как Coca-Cola (NYSE:KO), Gucci, Nike (NYSE:NKE) и Adidas (DE:ADSGN). Более того, токены появились на таких традиционных аукционах, как Christie's и Sotheby's.

Парадоксально, но на фоне взрывного роста капитализации NFT объемы торгов токенами не только не растут, но, наоборот, идут вниз. Как пишет Bloomberg, пик был пройден в августе, и с тех пор объемы операций замедлились.

Зачем это знать?

Снижение торговой активности может говорить о том, что первая волна ажиотажа подходит к концу. Поскольку подавляющее большинство NFT – чисто спекулятивные истории, пузырь капитализации может лопнуть так же неожиданно, как и надулся.

Beyond words | График недели

По оценкам J.P.Morgan, потребители в США давно не чувствовали себя так хорошо. Их накопления на 2,5 триллиона долларов превысили допандемийный тренд, а долговые обязательства домохозяйств по отношению к активам находятся на самом низком с начала 1990-х годов уровне.

Зачем это знать?

Текущая ситуация разительно отличается от той, что сложилась по итогам прошлого мирового кризиса 2008 года. Тогда резкое снижение стоимости недвижимости и падение фондового рынка нанесли серьезный ущерб благосостоянию домохозяйств. Сейчас же они находятся в гораздо лучшем положении с точки зрения баланса активов и долгов. Все это позволяет смотреть в наступающий год с определенным оптимизмом: накопленные сбережения в том числе станут источником инвестиций, а устойчивый спрос будет стимулировать рост экономики.

http://www.investing.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter