По словам Эдриана Эша, 2021 год оказался годом сюрпризов для золота. И сюрпризы еще не закончились.

Как недавно написал Forbes:

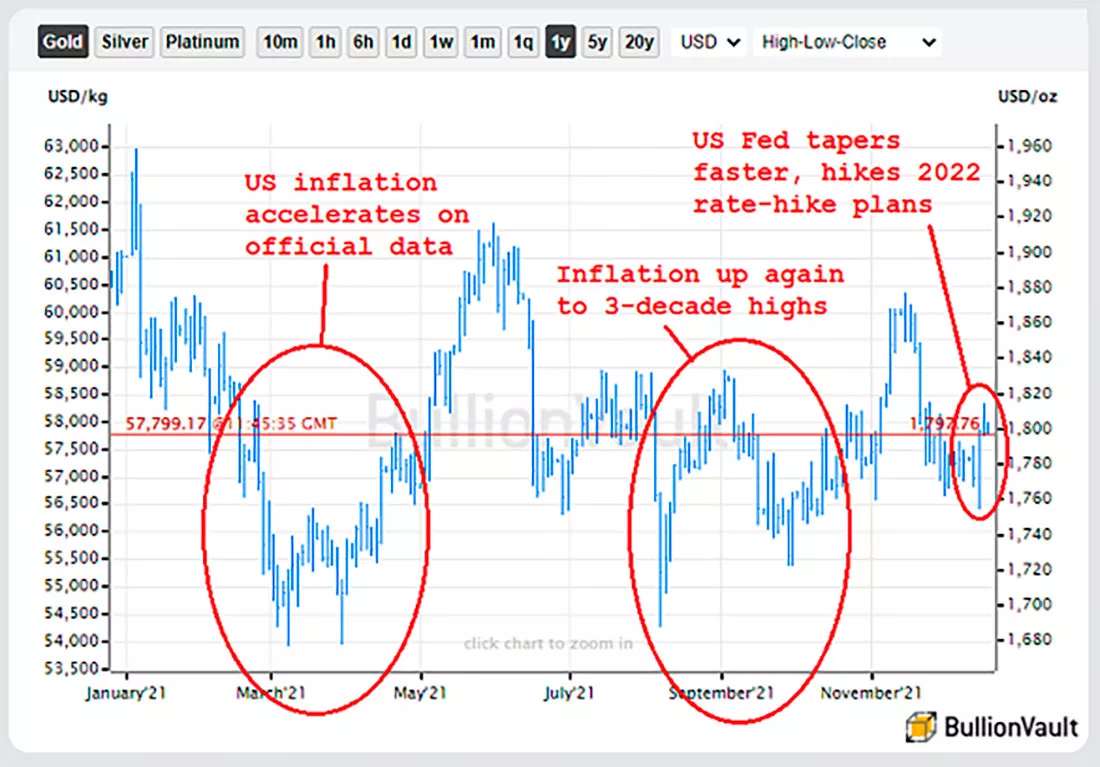

Более того, в этом месяце Федеральная резервная система США заявила, что прекратит создание нового количественного смягчения раньше, а также быстрее повысит ключевую процентную ставку в следующем году.

По этому поводу в той же статье Forbes написано:

Сказать, что золото «выросло», это небольшое преувеличение.

Как только ФРС сделала последнее заявление о своей политике в середине декабря, золото резко упало до 2-месячных минимумов на уровне $1.754 доллара за унцию.

Затем драгметалл резко вырос, поскольку центральный банк США сказал именно то, что все ожидали услышать.

После этого цена на золото продолжила расти, по крайней мере, до вчерашнего утра, коснувшись 5-недельного максимума на уровне $1.820 долларов за унцию, что на 3,8% выше минимума середины декабря.

Но в месячном и годовом исчислении золото продолжает снижаться, несмотря на то, что темпы инфляции в США значительно опередили уровень процентных ставок в конце 2021 года с рекордным разрывом.

Как отметил Клайд Рассел, рынки заблуждаются относительно влияния инфляции на цену золота. Более важную роль, по мнению эксперта, играл спрос на драгметалл со стороны Китая и Индии.

Но так ли это?

О, да. Я считаю, что эта основная ставка на золото со стороны двух крупнейших стран мира играет большую роль в долгосрочной перспективе для драгоценных металлов.

Но в более краткосрочной перспективе, чтобы инфляция действительно оказала поддержку золоту, она, должна быть намного выше намного дольше.

Вероятность этого все еще высока, но пока перед золотом стоит задача справиться с возможностью возросших процентных ставок, повышающих альтернативную стоимость владения недоходным металлом.

Более высокие ставки? Альтернативная стоимость?

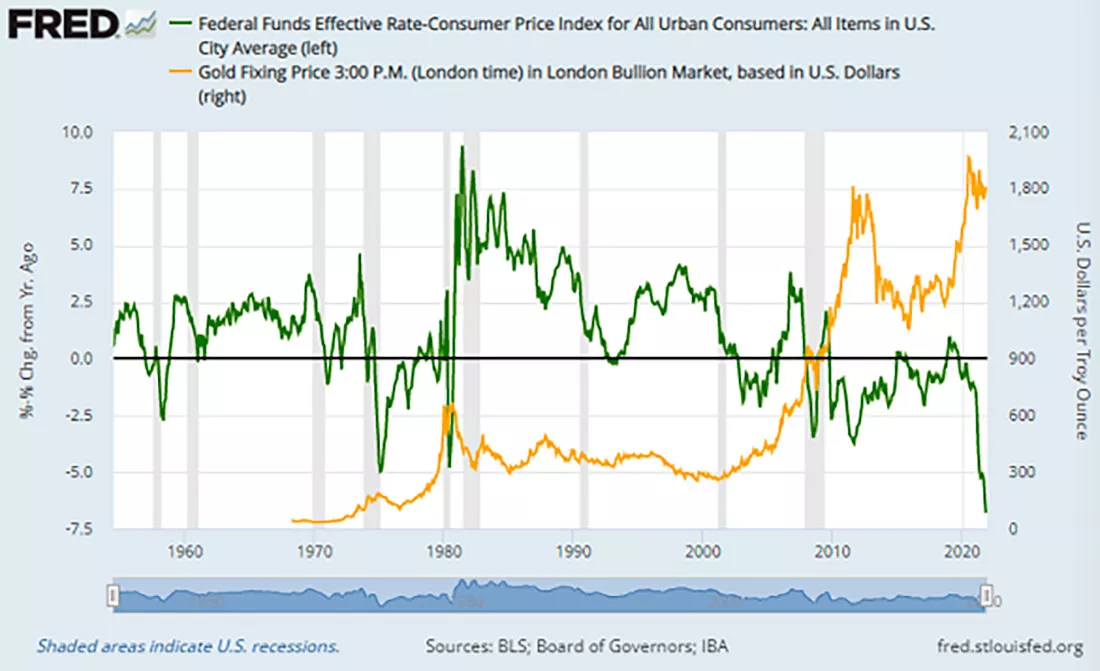

Помните, доходность золота нулевая. Как и у серебра, платины и палладия.

Но в отличие от этих драгоценных металлов, которые находят широкое (и неоценимое) промышленное и технологическое применение, золото не способно даже ржаветь.

Поэтому, когда процентные ставки повышаются, предлагая инвесторам и вкладчикам более высокую прибыль на наличные деньги и облигации, золото проигрывает.

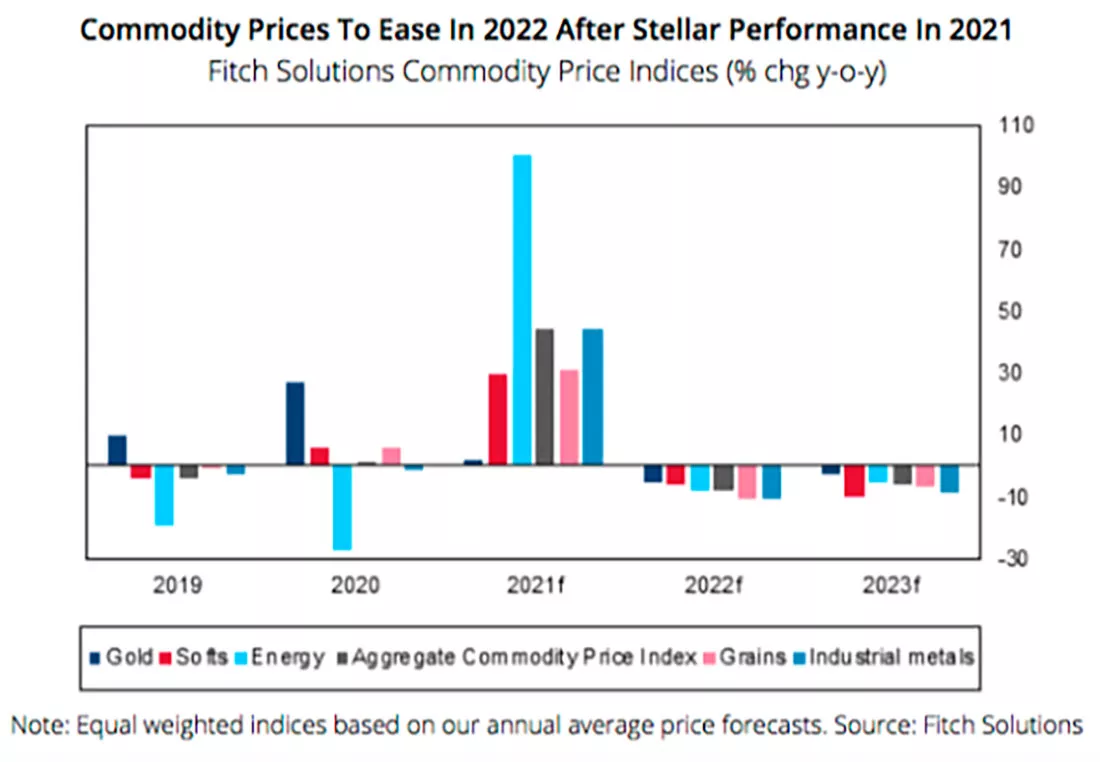

Другие природные ресурсы сталкиваются с той же проблемой. По мнению аналитиков агентства кредитных рейтингов Fitch, это одна из причин, по которой сырьевые товары упадут в 2022 году.

Они прогнозируют, что 19 из 27 природных ресурсов, за которыми они следят, в следующем году будут дешевле, чем в этом.

Что касается цветных металлов и энергии, Fitch ожидает улучшения предложения при замедлении роста спроса.

Больше беспокойства для быков на сырьевых рынках вызывает то обстоятельство, что китайская экономика сталкивается с рядом рисков спада, в первую очередь связанных с финансовыми трудностями в секторе недвижимости.

Обеспокоенные инфляцией тоже могут обратить на это внимание.

Потому что за последние 4 десятилетия цены на сырую нефть и уровень инфляции в США из года в год менялись в одном направлении почти в 80% случаев.

Таким образом, снижение стоимости энергии, а также другого сырья, которое по-прежнему делает жизнь современной, независимо от того, сколько времени вы проводите на «виртуальных» встречах, весьма вероятно, приведет к замедлению инфляции.

Плохо для золота? Возможно. Но это может зависеть от того, почему золото не взлетело на фоне наихудшей инфляции с 1980-х и 1990-х годов.

Что касается этого, мы отмечали в течение 2021 года, что в прошлом году наблюдался рекордный приток инвестиций в золото, серебро и другие драгоценные металлы, и это оказалось непростой задачей.

Частные инвесторы и управляющие деньгами купили беспрецедентное количество физического золота и акций обеспеченных золотом ETF, когда в 2020 году начался кризис Covid, и новые притоки в 2021 году, естественно, отставали от этого всплеска, даже несмотря на то, что эксперты и обозреватели газет указывали на инфляцию и заявляли, что «золото сломано!»

Да, большая часть прошлогодних приобретений не были распроданы, что свидетельствует об уверенности в том, что золото играет важную роль в обеспечении долгосрочного страхования портфеля.

Но новые и неуклонно рекордные максимумы на мировых фондовых рынках в этом году также снизили срочность покупки золота в качестве хеджирования рисков, и эта уверенность в рисковых активах вполне может продолжать сдерживать новый приток в драгоценные металлы в начале 2022 года.

Если так, то это может предоставить возможность для более долгосрочных инвесторов, потому что, если судить по истории, лучшее время для покупки золота в качестве страхования портфеля — это когда большинство других людей его игнорируют.

Это замедляет увеличение цен и создает больший потенциал роста, когда фондовые рынки со временем неизбежно начинают падать.

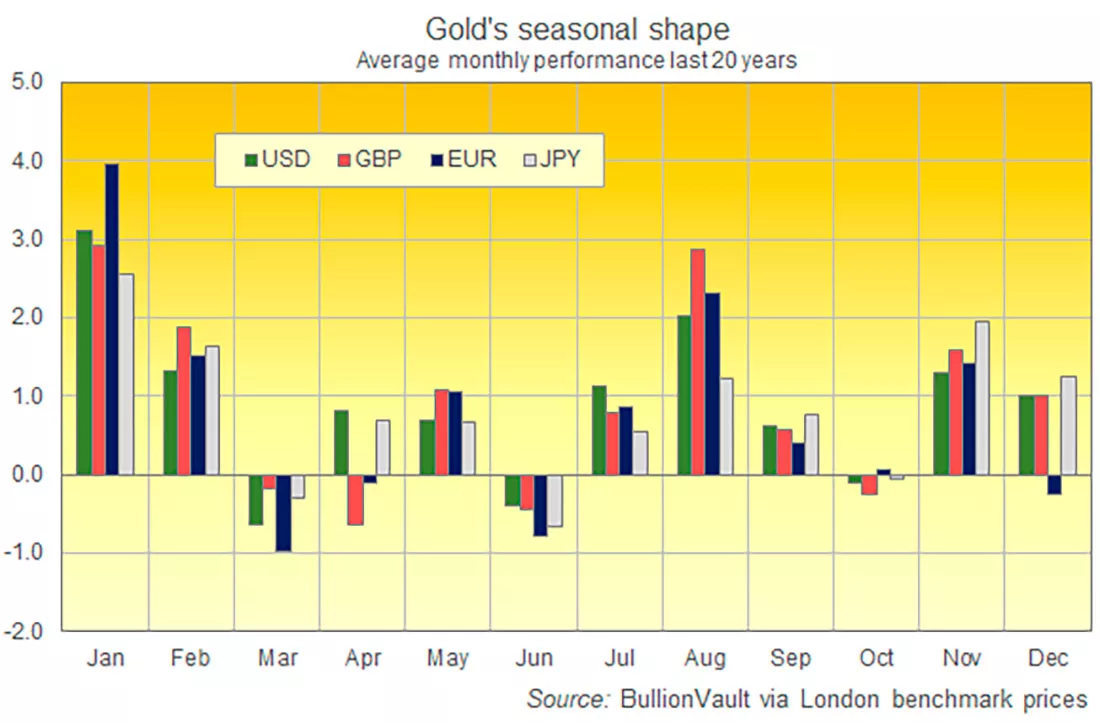

Исторические закономерности также предполагают, что декабрь может быть хорошим временем для инвестирования в золото перед традиционной новогодней лихорадкой.

Обратите внимание на слова «может быть». Потому что «может и не быть» тоже применимо.

Мы не можем знать будущее. Мы можем только надеяться на лучшее, защищаясь от худшего.

Поэтому мы в первую очередь покупаем золото.

https://www.bullionvault.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Как недавно написал Forbes:

Инфляция была высокой в течение некоторого времени. Так что золото должно было расти. Но этого не произошло, драгметалл упал.

Более того, в этом месяце Федеральная резервная система США заявила, что прекратит создание нового количественного смягчения раньше, а также быстрее повысит ключевую процентную ставку в следующем году.

По этому поводу в той же статье Forbes написано:

Таким образом, золото должно было упасть. Но оно выросло.

Сказать, что золото «выросло», это небольшое преувеличение.

Как только ФРС сделала последнее заявление о своей политике в середине декабря, золото резко упало до 2-месячных минимумов на уровне $1.754 доллара за унцию.

Затем драгметалл резко вырос, поскольку центральный банк США сказал именно то, что все ожидали услышать.

После этого цена на золото продолжила расти, по крайней мере, до вчерашнего утра, коснувшись 5-недельного максимума на уровне $1.820 долларов за унцию, что на 3,8% выше минимума середины декабря.

Но в месячном и годовом исчислении золото продолжает снижаться, несмотря на то, что темпы инфляции в США значительно опередили уровень процентных ставок в конце 2021 года с рекордным разрывом.

Как отметил Клайд Рассел, рынки заблуждаются относительно влияния инфляции на цену золота. Более важную роль, по мнению эксперта, играл спрос на драгметалл со стороны Китая и Индии.

Но так ли это?

О, да. Я считаю, что эта основная ставка на золото со стороны двух крупнейших стран мира играет большую роль в долгосрочной перспективе для драгоценных металлов.

Но в более краткосрочной перспективе, чтобы инфляция действительно оказала поддержку золоту, она, должна быть намного выше намного дольше.

Вероятность этого все еще высока, но пока перед золотом стоит задача справиться с возможностью возросших процентных ставок, повышающих альтернативную стоимость владения недоходным металлом.

Более высокие ставки? Альтернативная стоимость?

Помните, доходность золота нулевая. Как и у серебра, платины и палладия.

Но в отличие от этих драгоценных металлов, которые находят широкое (и неоценимое) промышленное и технологическое применение, золото не способно даже ржаветь.

Поэтому, когда процентные ставки повышаются, предлагая инвесторам и вкладчикам более высокую прибыль на наличные деньги и облигации, золото проигрывает.

Другие природные ресурсы сталкиваются с той же проблемой. По мнению аналитиков агентства кредитных рейтингов Fitch, это одна из причин, по которой сырьевые товары упадут в 2022 году.

Они прогнозируют, что 19 из 27 природных ресурсов, за которыми они следят, в следующем году будут дешевле, чем в этом.

Что касается цветных металлов и энергии, Fitch ожидает улучшения предложения при замедлении роста спроса.

Больше беспокойства для быков на сырьевых рынках вызывает то обстоятельство, что китайская экономика сталкивается с рядом рисков спада, в первую очередь связанных с финансовыми трудностями в секторе недвижимости.

Обеспокоенные инфляцией тоже могут обратить на это внимание.

Потому что за последние 4 десятилетия цены на сырую нефть и уровень инфляции в США из года в год менялись в одном направлении почти в 80% случаев.

Таким образом, снижение стоимости энергии, а также другого сырья, которое по-прежнему делает жизнь современной, независимо от того, сколько времени вы проводите на «виртуальных» встречах, весьма вероятно, приведет к замедлению инфляции.

Плохо для золота? Возможно. Но это может зависеть от того, почему золото не взлетело на фоне наихудшей инфляции с 1980-х и 1990-х годов.

Что касается этого, мы отмечали в течение 2021 года, что в прошлом году наблюдался рекордный приток инвестиций в золото, серебро и другие драгоценные металлы, и это оказалось непростой задачей.

Частные инвесторы и управляющие деньгами купили беспрецедентное количество физического золота и акций обеспеченных золотом ETF, когда в 2020 году начался кризис Covid, и новые притоки в 2021 году, естественно, отставали от этого всплеска, даже несмотря на то, что эксперты и обозреватели газет указывали на инфляцию и заявляли, что «золото сломано!»

Да, большая часть прошлогодних приобретений не были распроданы, что свидетельствует об уверенности в том, что золото играет важную роль в обеспечении долгосрочного страхования портфеля.

Но новые и неуклонно рекордные максимумы на мировых фондовых рынках в этом году также снизили срочность покупки золота в качестве хеджирования рисков, и эта уверенность в рисковых активах вполне может продолжать сдерживать новый приток в драгоценные металлы в начале 2022 года.

Если так, то это может предоставить возможность для более долгосрочных инвесторов, потому что, если судить по истории, лучшее время для покупки золота в качестве страхования портфеля — это когда большинство других людей его игнорируют.

Это замедляет увеличение цен и создает больший потенциал роста, когда фондовые рынки со временем неизбежно начинают падать.

Исторические закономерности также предполагают, что декабрь может быть хорошим временем для инвестирования в золото перед традиционной новогодней лихорадкой.

Обратите внимание на слова «может быть». Потому что «может и не быть» тоже применимо.

Мы не можем знать будущее. Мы можем только надеяться на лучшее, защищаясь от худшего.

Поэтому мы в первую очередь покупаем золото.

https://www.bullionvault.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter