На протяжении 2021 г. наблюдалось восстановление спроса на сталь более быстрыми темпами, чем предполагалось. Возросшая производственная активность, поддерживаемая отложенным спросом, стала основным фактором роста показателей.

Предлагаем рассмотреть, что ждёт мировой и российский рынок стали по итогам 2021 и 2022 гг.

Мировой и российский рынок стали в 2021 году

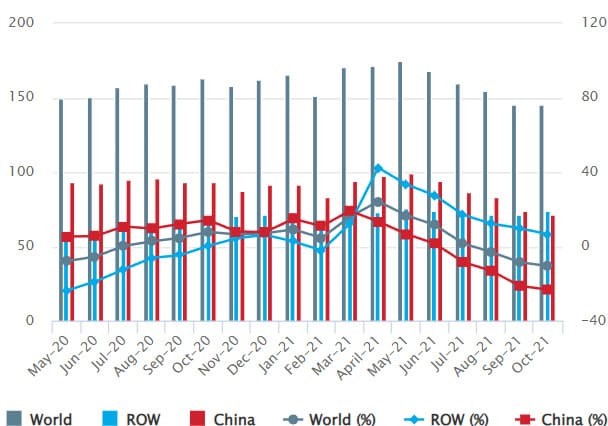

Если в первой половине 2021 г. спрос на сталь стабильно рос за счёт низкой базы 2020-го, то начиная с июня показатели начали выравниваться и снижаться.

Производство стали, млн т, %

*ROW — весь мир без учёта данных Китая

Рис. 1. Источник: worldsteel.org

Мировое производство сырой стали в 64 странах, подотчётных Всемирной ассоциации стали (worldsteel), за десять месяцев 2021 г. составило 1,6 млрд т, что на 5,9% выше аналогичного периода 2020 г. На 64 страны, которые участвуют в исследовании, приходится около 98% общего объёма мирового производства сырой стали.

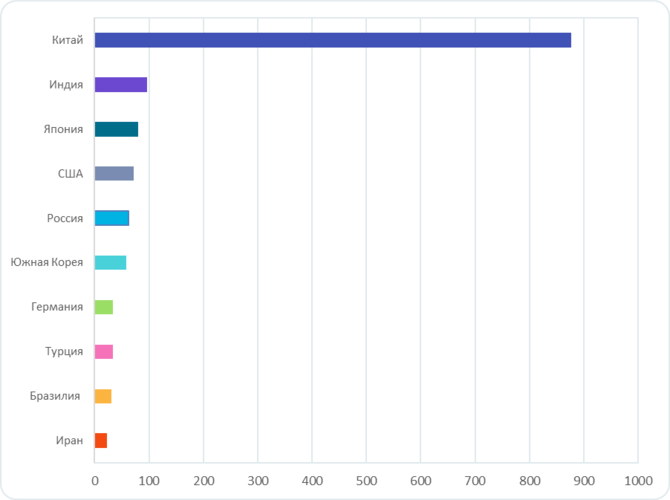

Более половины произведённой стали в мире приходится на Китай — 877,1 млн т. Китайская экономика активно восстанавливалась с января до июня 2021 г. Во второй половине года началось замедление активности в секторе использования стали, что привело к значительному сокращению спроса в июле на 13,3%, а в августе — на 18,3%. В основном сокращение было вызвано замедлением динамики строительной отрасли и ограничением производства стали со стороны государства. Активность в секторе недвижимости ослабла из-за жёстких государственных мер по финансированию застройщиков, которые были введены в 2020 г. Инвестиции в инфраструктуру не выросли и в 2021 г. из-за истощения инвестиционного потенциала и ограниченных возможностей финансирования местных органов власти.

Топ-10 стран-производителей стали за январь–октябрь 2021 г., млн т

Рис. 2. Источник: worldsteel.org

Вторым производителем стали в мире является Индия — 96,9 млн т. На третьем месте — Япония с 80 млн т. Россия в рейтинге стран-производителей занимает пятое место после США. В нашей стране после умеренного падения в 2020 г. восстановление спроса на сталь поддерживается за счёт оживления сектора машин и оборудования, а также строительной отрасли, чему способствует государственная программа субсидирования ипотеки.

Прежде всего поддержка и стимулирование спроса на сталь в топ-5 стран-производителей осуществляется благодаря программам модернизации производственной, транспортной и энергетической инфраструктуры.

Крупнейшие металлурги России

Экспорт российских сталепроизводителей ориентирован в основном на европейский рынок и США. Китай занимает незначительную долю в российском экспорте стали. Несмотря на снижение спроса, в России цены на металлопрокат держатся на достаточно высоком уровне.

От повышения спроса на сталь в 2021–2022 гг. выиграют в первую очередь крупнейшие отечественные металлурги. Самыми крупными российскими производителями стали являются следующие компании-эмитенты.

ПАО «Северсталь» (CHMF) — вертикально интегрированный горнодобывающий и сталелитейный холдинг. Крупный поставщик стальных труб и металлопроката для различных отраслей промышленности. Доля «Северстали» в объёме выпуска стали в стране составляет около 16%. По итогам 9 месяцев 2021 г. выпуск стали вырос всего на 1%, до 8,62 млн т, по сравнению с аналогичным периодом 2020 г. Это произошло на фоне ввода новых производственных мощностей и модернизации цехов и оборудования. Однако в сравнении с итогами за II квартал 2020 г. производство выросло на 3,7%. Выручка компании увеличилась на 63%, до 8,4 млрд долл., за счёт роста цен на сталь и улучшения структуры продуктового портфеля. Чистая прибыль увеличилась в пять раз — до 3,1 млрд долл. «Северсталь» имеет одну из самых низких долговых нагрузок среди российских компаний. Отношение чистого долга к EBITDA составляет 0,29.

ПАО «ММК» (MAGN) — один из крупнейших в мире производителей стали, на долю которого в российском металлургическом секторе приходится около 17%. По итогам 9 месяцев 2021 г. производство стали «ММК» выросло на 22,1% — до 10,1 млн т. В квартальном выражении показатель производства незначительно упал на 0,3%. Выручка компании увеличилась на 86,5%, до 8,5 млрд долл., из-за выросших цен на сталь на внутреннем и внешнем рынках, а также в связи с окончанием модернизации стана. Чистая прибыль «ММК» за 9 месяцев 2021 г. выросла в восемь раз — до 2,3 млрд долл. Долговая нагрузка «ММК» находится на нулевом уровне.

ПАО «НЛМК» (NLMK) — вертикально интегрированный холдинг, крупнейший производитель стали в России. На долю «НЛМК» приходится около 20% производимой стали в нашей стране. По итогам 9 месяцев 2021 г. производство стали в компании выросло на 8% — до 12,9 млн т, что вызвано выходом оборудования на полную мощность после модернизации, а также увеличением выплавки в сегментах «Сортовой прокат Россия» и «НЛМК США». В квартальном выражении данный показатель снизился на 15%. Выручка компании за январь–сентябрь 2021 г. увеличилась на 69%, до 11,6 млрд долл., за счёт роста средних цен реализации и повышения доли готовой продукции в портфеле продаж. Чистая прибыль выросла в 5,5 раз — до 3,8 млрд долл. Показатель «чистый долг / EBITDA» остался на низком уровне и равен 0,43.

На фоне увеличения спроса на сталь и роста цен в 2021 г. российские металлурги чувствовали себя уверенно. При этом государство утвердило новый налоговый механизм вместо экспортной пошлины — вводится новый акциз и меняется методология расчёта НДПИ (налога на добычу полезных ископаемых). Планируется, что уровень налоговых отчислений будет соразмерен доходности компаний. Данное обстоятельство окажет влияние на финансовые результаты российских металлургов в 2022 г.

Результаты 2021 года и прогноз на 2022

По данным краткосрочного прогноза (SRO) Всемирной ассоциации стали (worldsteel), мировой спрос на сталь в 2021 г. увеличился на 4,5% и составил 1,9 млрд т после роста на 0,1% в 2020 г. В 2022 г. мировой спрос на сталь вырастет ещё больше — на 2,2% — и достигнет 1,9 млрд т.

В Китае по итогам 2021 и 2022 гг. не ожидается роста спроса на стальную продукцию. В группе развитых стран после падения в 2020 г. спроса на сталь на 12,7% по итогам 2021 г. прогнозируется увеличение на 12,2%, а в 2022 г. — на 4,3%, что равняется допандемийному уровню. В развивающихся странах по итогам 2021 г. спрос вырос на 11%, а по итогам 2022 г. может увеличиться ещё на 5%.

По прогнозам worldsteel, в России по итогам 2021–2022 гг. прогнозируется умеренный, но стабильный рост потребления и спроса на стальную продукцию. Поддержку металлургическому сектору оказывает отрасль машиностроения и оборудования, а также госпомощь в сфере жилищного и инфраструктурного строительства.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Предлагаем рассмотреть, что ждёт мировой и российский рынок стали по итогам 2021 и 2022 гг.

Мировой и российский рынок стали в 2021 году

Если в первой половине 2021 г. спрос на сталь стабильно рос за счёт низкой базы 2020-го, то начиная с июня показатели начали выравниваться и снижаться.

Производство стали, млн т, %

*ROW — весь мир без учёта данных Китая

Рис. 1. Источник: worldsteel.org

Мировое производство сырой стали в 64 странах, подотчётных Всемирной ассоциации стали (worldsteel), за десять месяцев 2021 г. составило 1,6 млрд т, что на 5,9% выше аналогичного периода 2020 г. На 64 страны, которые участвуют в исследовании, приходится около 98% общего объёма мирового производства сырой стали.

Более половины произведённой стали в мире приходится на Китай — 877,1 млн т. Китайская экономика активно восстанавливалась с января до июня 2021 г. Во второй половине года началось замедление активности в секторе использования стали, что привело к значительному сокращению спроса в июле на 13,3%, а в августе — на 18,3%. В основном сокращение было вызвано замедлением динамики строительной отрасли и ограничением производства стали со стороны государства. Активность в секторе недвижимости ослабла из-за жёстких государственных мер по финансированию застройщиков, которые были введены в 2020 г. Инвестиции в инфраструктуру не выросли и в 2021 г. из-за истощения инвестиционного потенциала и ограниченных возможностей финансирования местных органов власти.

Топ-10 стран-производителей стали за январь–октябрь 2021 г., млн т

Рис. 2. Источник: worldsteel.org

Вторым производителем стали в мире является Индия — 96,9 млн т. На третьем месте — Япония с 80 млн т. Россия в рейтинге стран-производителей занимает пятое место после США. В нашей стране после умеренного падения в 2020 г. восстановление спроса на сталь поддерживается за счёт оживления сектора машин и оборудования, а также строительной отрасли, чему способствует государственная программа субсидирования ипотеки.

Прежде всего поддержка и стимулирование спроса на сталь в топ-5 стран-производителей осуществляется благодаря программам модернизации производственной, транспортной и энергетической инфраструктуры.

Крупнейшие металлурги России

Экспорт российских сталепроизводителей ориентирован в основном на европейский рынок и США. Китай занимает незначительную долю в российском экспорте стали. Несмотря на снижение спроса, в России цены на металлопрокат держатся на достаточно высоком уровне.

От повышения спроса на сталь в 2021–2022 гг. выиграют в первую очередь крупнейшие отечественные металлурги. Самыми крупными российскими производителями стали являются следующие компании-эмитенты.

ПАО «Северсталь» (CHMF) — вертикально интегрированный горнодобывающий и сталелитейный холдинг. Крупный поставщик стальных труб и металлопроката для различных отраслей промышленности. Доля «Северстали» в объёме выпуска стали в стране составляет около 16%. По итогам 9 месяцев 2021 г. выпуск стали вырос всего на 1%, до 8,62 млн т, по сравнению с аналогичным периодом 2020 г. Это произошло на фоне ввода новых производственных мощностей и модернизации цехов и оборудования. Однако в сравнении с итогами за II квартал 2020 г. производство выросло на 3,7%. Выручка компании увеличилась на 63%, до 8,4 млрд долл., за счёт роста цен на сталь и улучшения структуры продуктового портфеля. Чистая прибыль увеличилась в пять раз — до 3,1 млрд долл. «Северсталь» имеет одну из самых низких долговых нагрузок среди российских компаний. Отношение чистого долга к EBITDA составляет 0,29.

ПАО «ММК» (MAGN) — один из крупнейших в мире производителей стали, на долю которого в российском металлургическом секторе приходится около 17%. По итогам 9 месяцев 2021 г. производство стали «ММК» выросло на 22,1% — до 10,1 млн т. В квартальном выражении показатель производства незначительно упал на 0,3%. Выручка компании увеличилась на 86,5%, до 8,5 млрд долл., из-за выросших цен на сталь на внутреннем и внешнем рынках, а также в связи с окончанием модернизации стана. Чистая прибыль «ММК» за 9 месяцев 2021 г. выросла в восемь раз — до 2,3 млрд долл. Долговая нагрузка «ММК» находится на нулевом уровне.

ПАО «НЛМК» (NLMK) — вертикально интегрированный холдинг, крупнейший производитель стали в России. На долю «НЛМК» приходится около 20% производимой стали в нашей стране. По итогам 9 месяцев 2021 г. производство стали в компании выросло на 8% — до 12,9 млн т, что вызвано выходом оборудования на полную мощность после модернизации, а также увеличением выплавки в сегментах «Сортовой прокат Россия» и «НЛМК США». В квартальном выражении данный показатель снизился на 15%. Выручка компании за январь–сентябрь 2021 г. увеличилась на 69%, до 11,6 млрд долл., за счёт роста средних цен реализации и повышения доли готовой продукции в портфеле продаж. Чистая прибыль выросла в 5,5 раз — до 3,8 млрд долл. Показатель «чистый долг / EBITDA» остался на низком уровне и равен 0,43.

На фоне увеличения спроса на сталь и роста цен в 2021 г. российские металлурги чувствовали себя уверенно. При этом государство утвердило новый налоговый механизм вместо экспортной пошлины — вводится новый акциз и меняется методология расчёта НДПИ (налога на добычу полезных ископаемых). Планируется, что уровень налоговых отчислений будет соразмерен доходности компаний. Данное обстоятельство окажет влияние на финансовые результаты российских металлургов в 2022 г.

Результаты 2021 года и прогноз на 2022

По данным краткосрочного прогноза (SRO) Всемирной ассоциации стали (worldsteel), мировой спрос на сталь в 2021 г. увеличился на 4,5% и составил 1,9 млрд т после роста на 0,1% в 2020 г. В 2022 г. мировой спрос на сталь вырастет ещё больше — на 2,2% — и достигнет 1,9 млрд т.

В Китае по итогам 2021 и 2022 гг. не ожидается роста спроса на стальную продукцию. В группе развитых стран после падения в 2020 г. спроса на сталь на 12,7% по итогам 2021 г. прогнозируется увеличение на 12,2%, а в 2022 г. — на 4,3%, что равняется допандемийному уровню. В развивающихся странах по итогам 2021 г. спрос вырос на 11%, а по итогам 2022 г. может увеличиться ещё на 5%.

По прогнозам worldsteel, в России по итогам 2021–2022 гг. прогнозируется умеренный, но стабильный рост потребления и спроса на стальную продукцию. Поддержку металлургическому сектору оказывает отрасль машиностроения и оборудования, а также госпомощь в сфере жилищного и инфраструктурного строительства.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter