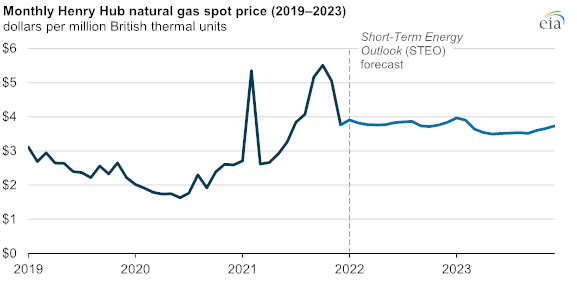

EIA сделало прогноз по цене на газ до 2023 включительно, они ожидают устойчивой цены в районе $4/MMBtu (чтобы было понятно это примерно соответствует ожидаемым ценам NG):

Те, кто читает мой блог давно знают, что я использовал цену NG, как опорную для вычисления дивидендов еще в июле (на самом деле вне блога, в комментах первые попытки были еще в конце мая):

1. По моим прежним прикидкам по NG выходит дивидендный доход в 35 рублей.

2. Решил проанализировать сезонность, если ориентироваться только на NG, при сезонности к концу года цена на газ в среднем должна вырасти еще на 8%, а суммарно за год средняя цена составит 3.6, что даст расчетный дивиденд порядка ~42 рубля (еще раз напоминаю, что это только ориентируясь на газ, без учета контрактов привязанных к нефти, с учетом нефти дивиденд будет пониже ~5-8%).

3. Средняя за 365 дней обладает очень сильной инерцией, поэтому посчитал ожидаемую среднюю цену за 365 дней на конец года исходя из текущей скорости (изменение средней за один день) и истории средней. Дивиденд так же получился выше 40 рублей, ~43 рубля. (Тут есть еще один интересный момент, но о нем я напишу в более длинном посте на эту тему, если не лень будет).

Средняя цена NG в итоге оказалась не $3.6, как я предполагал, а $3.72, к тому же TTF достаточно серьезно в динамике оторвался от NG, поэтому сейчас я предполагаю дивиденд на уровне 47.8₽.

Но возвращаясь к прогнозу EIA, по сути получается, что можно ожидать ближайшие 2 года дивиденд на уровне (посчитаю наверное один из последних раз по уровню 2018го года, как делал весь предыдущий год):

16,61 * 4 / 3,07 * 1,16 / 27 * 50 = 46,49₽

16,61 (дивиденд за 2018й) * 4 / 3,07 (изменение средней цены по NG) * 1,16 (рост курса доллара) / 27 * 50 (изменение дивидендной политики) = 46,49₽.

К текущей цене это 14% доходности. Тут, впрочем, надо иметь ввиду один момент, в данной формуле не учтены объемы, а например в текущем году объемы экспорта были несколько ниже, чем в 2018м, но сильный рост TTF нивелировал это падение объемов (в моем прогнозе на див за 2021й в 47.8₽ падение объемов учтено, хотя все же остается несколько неучтенных факторов, которые могут как уменьшить, так и увеличить реальный итоговый дивиденд).

Конечно риски у Газпрома тоже присутствуют (особенно внешнеполитические), и все же значительная вероятность того, что компания в ближайшие 3 года будет давать 14% доходности к текущей цене (во времена, когда лучшие банковские вклады дают 7-8%), да еще с подстраховкой от инфляции вполне заслуживает того, чтобы бумага оставалась лидером моего портфеля (тем более, что покупал я по значительно меньшим ценам, чем сейчас, и у меня итоговая процентная дивидендная доходность будет значительно выше). В общем я и так не собирался распродавать основную часть Газпрома (хотя у меня есть определенная спекулятивная часть, которую я планировал потихоньку продавать), но прогноз EIA дает мне повод задуматься о том, что и спекулятивную часть моей позиции по Газпрому спешить распродавать скорее не следует (до этого планировал ее продавать в районе конца мая, когда выйдет отчет за первый квартал, который как мне кажется должен быть существенно позитивным и может существенно подбросить цену).

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Те, кто читает мой блог давно знают, что я использовал цену NG, как опорную для вычисления дивидендов еще в июле (на самом деле вне блога, в комментах первые попытки были еще в конце мая):

1. По моим прежним прикидкам по NG выходит дивидендный доход в 35 рублей.

2. Решил проанализировать сезонность, если ориентироваться только на NG, при сезонности к концу года цена на газ в среднем должна вырасти еще на 8%, а суммарно за год средняя цена составит 3.6, что даст расчетный дивиденд порядка ~42 рубля (еще раз напоминаю, что это только ориентируясь на газ, без учета контрактов привязанных к нефти, с учетом нефти дивиденд будет пониже ~5-8%).

3. Средняя за 365 дней обладает очень сильной инерцией, поэтому посчитал ожидаемую среднюю цену за 365 дней на конец года исходя из текущей скорости (изменение средней за один день) и истории средней. Дивиденд так же получился выше 40 рублей, ~43 рубля. (Тут есть еще один интересный момент, но о нем я напишу в более длинном посте на эту тему, если не лень будет).

Средняя цена NG в итоге оказалась не $3.6, как я предполагал, а $3.72, к тому же TTF достаточно серьезно в динамике оторвался от NG, поэтому сейчас я предполагаю дивиденд на уровне 47.8₽.

Но возвращаясь к прогнозу EIA, по сути получается, что можно ожидать ближайшие 2 года дивиденд на уровне (посчитаю наверное один из последних раз по уровню 2018го года, как делал весь предыдущий год):

16,61 * 4 / 3,07 * 1,16 / 27 * 50 = 46,49₽

16,61 (дивиденд за 2018й) * 4 / 3,07 (изменение средней цены по NG) * 1,16 (рост курса доллара) / 27 * 50 (изменение дивидендной политики) = 46,49₽.

К текущей цене это 14% доходности. Тут, впрочем, надо иметь ввиду один момент, в данной формуле не учтены объемы, а например в текущем году объемы экспорта были несколько ниже, чем в 2018м, но сильный рост TTF нивелировал это падение объемов (в моем прогнозе на див за 2021й в 47.8₽ падение объемов учтено, хотя все же остается несколько неучтенных факторов, которые могут как уменьшить, так и увеличить реальный итоговый дивиденд).

Конечно риски у Газпрома тоже присутствуют (особенно внешнеполитические), и все же значительная вероятность того, что компания в ближайшие 3 года будет давать 14% доходности к текущей цене (во времена, когда лучшие банковские вклады дают 7-8%), да еще с подстраховкой от инфляции вполне заслуживает того, чтобы бумага оставалась лидером моего портфеля (тем более, что покупал я по значительно меньшим ценам, чем сейчас, и у меня итоговая процентная дивидендная доходность будет значительно выше). В общем я и так не собирался распродавать основную часть Газпрома (хотя у меня есть определенная спекулятивная часть, которую я планировал потихоньку продавать), но прогноз EIA дает мне повод задуматься о том, что и спекулятивную часть моей позиции по Газпрому спешить распродавать скорее не следует (до этого планировал ее продавать в районе конца мая, когда выйдет отчет за первый квартал, который как мне кажется должен быть существенно позитивным и может существенно подбросить цену).

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter