Американский финансовый холдинг Wells Fargo (WFC) отчитался об итогах IV квартала. После выхода отчета бумаги прибавили 3,6%.

Раннее акции банка были рекомендованы к покупке в рамках портфеля «Американские банки», а также отмечены как одни из наиболее перспективных бумаг для инвестирования в 2022 г. С начала года котировки выросли на 21%. Рассмотрим отчет подробнее и разберемся остался ли потенциал.

Главное

• Результаты оказались значительно лучше прогнозов аналитиков

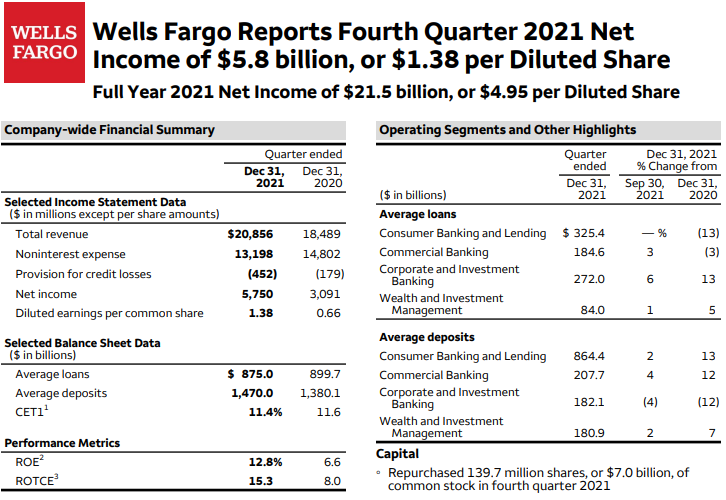

• Чистая прибыль выросла на 86% г/г и составила $5,75 млрд или $1,38 на акцию (прогноз $1,11). Процентный чистый доход сократился на 1% г/г, но вырос на 4% кв/кв до $9,26 млрд.

• Выручка увеличилась на 13% г/г и достигла $20,85 млрд (прогноз $18,84 млрд). Затраты сократились на 11%, до $13,19 млрд

• Доля списанных кредитов (Net Charge-off ratio) за год снизилась с 0,26% до 0,19%.

• Размер депозитов вырос до $1,47 трлн (+7% г/г). Займы сократились до $875 млрд (-3% г/г), но выросли на 4% кв/кв.

• RОE за год вырос c 6,6% до 12,8% (11,1% в III квартале), показатель ROTCE улучшился с 8% до 15,3%.

• Коэффициент эффективности снизился с 80% до 63% (!), CET1 ratio составил 11,4%.

Детали

В сегменте ритейл-банкинга выручка выросла на 1% г/г до $4,87 млрд. Чистая прибыль составила $1,85 млрд (+37% г/г). Расходы были сокращены на 5%. Коэффициент эффективности в сегменте составил 70% и все еще нуждается в улучшении.

Количество активных пользователей мобильного приложения банка выросло до 27,3 млн. Депозиты достигли $864,4 млрд (+17% г/г). Размер займов остался на уровне предыдущего квартала $325 млрд. Менеджмент ожидает увеличения показателя в следующем году. Объем транзакций по кредитным картам (POS Volume) вырос на 28,3% г/г.

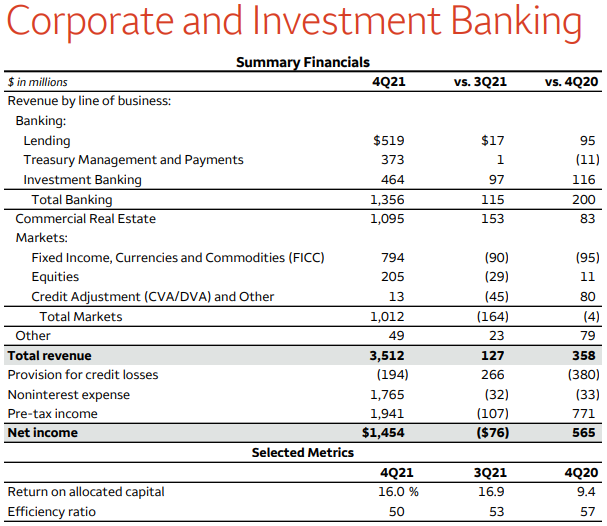

В сегменте корпоративного и инвестиционного банкинга выручка выросла на 11% и составила $3,51 млрд. Расходы составили $1,76 млрд. Коэффициент эффективности подразделения за год снизился c 57% до оптимальных 50%.

Главными драйверами роста стали более высокие ставки по кредитам, комиссии за консультационные услуги, а также увеличение займов на покупку коммерческой недвижимости (+8% г/г).

Сегмент коммерческого банкинга принес выручку в размере $2,28 млрд (+1% г/г). Чистая прибыль достигла $954 млрд, расходы составили $1,39 млрд (-10% г/г). Снижение расходов произошло благодаря снижению затрат на персонал и аренду. Коэффициент эффективности улучшился с 67% до 61%.

Наибольший рост выручки произошел в сегменте Corporate. Банк включает сюда всю деятельность не входящую в предыдущие сегменты, например предоставление ликвидности, функций корпоративного казначейства, венчурный капитал, инвестиционное портфолио и прочее.

Выручка выросла на 113% г/г и достигла $3,12 млрд. Расходы сократились на 11% г/г. Чистая прибыль выросла на 565% г/г и достигла $916 млн. Главными драйверами стали сильные результаты аффилированных подразделений венчурного капитала и private equity. Прибыль достигла $674 млн. Банк получил $269 млн чистой прибыли от продаж корпоративных трастовых услуг.

Остался ли потенциал

CEO банка Чарльз Шарф и его команда по праву могут гордиться проделанной за последние два года работой — показатели ROTCE, Net Charge-off ratio и коэффициент эффективности продемонстрировали значительное улучшение. Тем нее менее стоит отметить, что эффективность самого главного подразделения, ритейл-банкинга, еще пока далека от приемлемой. Менеджмент ожидает, что расходы в 2022 г. продолжат снижение и составят $51,5 млрд против $53,8 млрд в 2021 г.

Ограничение по росту активов со стороны ФРС сохраняется и остается одним из главных препятствий для дальнейшего роста Wells Fargo. На данный момент регулятор ничего не сообщал о том, как скоро может быть снято ограничение. В прошлом году менеджмент отметил, что ограничения могут продолжить действовать до конца 2022 г.

Предположу, что банк находится на верном пути по снятию ограничения — значительное улучшение показателей эффективности и выполнение части плана по восстановлению, согласованного с регулятором США, будут способствовать отмене в будущем. Справедливо отметить, что если ситуация не продолжит улучшаться в течении 2022 г., инвесторам стоит это расценивать как сохранение регуляторного риска.

Банк не раз выделялся как один из главных бенефициаров роста процентной ставки ФРС США, ввиду преобладающих типов депозитов/займов и рекомендовался к рассмотрению на покупку. Котировки уже отреагировали на рост доходности 10-летних облигаций с начала года. Среди банков крупной капитализации динамика бумаг Wells Fargo значительно опередила конкурентов и индекс S&P 500.

Что касается потенциала продолжения роста, то менеджмент ожидает, что чистый процентный доход по итогам 2022 г. вырастет на 8% г/г, главным образом благодаря росту ставки ФРС США. Аналитики Wells Fargo прогнозируют, что к концу 2022 г. она достигнет 0,88%, а доходность 10-леток составит 1,87%. Это наверняка будет оказывать положительное влияние на котировки банка в течении года.

Консенсус-прогноз аналитиков на следующий год предполагает снижение прибыли на акцию на 20% г/г, но думаю, что результаты окажутся значительно лучше ожиданий.

На сохранение потенциала роста указывает и техническая картина. На недельном таймфрейме нет сигналов потенциального разворота котировок. Допускаю, что цена акций через локальные откаты может достигнуть диапазона $61—63. Для среднесрочных инвесторов может быть хорошим уровнем для фиксации как минимум части позиции.

Консенсус-прогноз аналитиков Refinitiv по акциям Wells Fargo находится на уровне $59 за акцию, что выше текущей цены на 2%. На СПБ Бирже бумаги доступны для торговли под тикером WFC.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Раннее акции банка были рекомендованы к покупке в рамках портфеля «Американские банки», а также отмечены как одни из наиболее перспективных бумаг для инвестирования в 2022 г. С начала года котировки выросли на 21%. Рассмотрим отчет подробнее и разберемся остался ли потенциал.

Главное

• Результаты оказались значительно лучше прогнозов аналитиков

• Чистая прибыль выросла на 86% г/г и составила $5,75 млрд или $1,38 на акцию (прогноз $1,11). Процентный чистый доход сократился на 1% г/г, но вырос на 4% кв/кв до $9,26 млрд.

• Выручка увеличилась на 13% г/г и достигла $20,85 млрд (прогноз $18,84 млрд). Затраты сократились на 11%, до $13,19 млрд

• Доля списанных кредитов (Net Charge-off ratio) за год снизилась с 0,26% до 0,19%.

• Размер депозитов вырос до $1,47 трлн (+7% г/г). Займы сократились до $875 млрд (-3% г/г), но выросли на 4% кв/кв.

• RОE за год вырос c 6,6% до 12,8% (11,1% в III квартале), показатель ROTCE улучшился с 8% до 15,3%.

• Коэффициент эффективности снизился с 80% до 63% (!), CET1 ratio составил 11,4%.

Детали

В сегменте ритейл-банкинга выручка выросла на 1% г/г до $4,87 млрд. Чистая прибыль составила $1,85 млрд (+37% г/г). Расходы были сокращены на 5%. Коэффициент эффективности в сегменте составил 70% и все еще нуждается в улучшении.

Количество активных пользователей мобильного приложения банка выросло до 27,3 млн. Депозиты достигли $864,4 млрд (+17% г/г). Размер займов остался на уровне предыдущего квартала $325 млрд. Менеджмент ожидает увеличения показателя в следующем году. Объем транзакций по кредитным картам (POS Volume) вырос на 28,3% г/г.

В сегменте корпоративного и инвестиционного банкинга выручка выросла на 11% и составила $3,51 млрд. Расходы составили $1,76 млрд. Коэффициент эффективности подразделения за год снизился c 57% до оптимальных 50%.

Главными драйверами роста стали более высокие ставки по кредитам, комиссии за консультационные услуги, а также увеличение займов на покупку коммерческой недвижимости (+8% г/г).

Сегмент коммерческого банкинга принес выручку в размере $2,28 млрд (+1% г/г). Чистая прибыль достигла $954 млрд, расходы составили $1,39 млрд (-10% г/г). Снижение расходов произошло благодаря снижению затрат на персонал и аренду. Коэффициент эффективности улучшился с 67% до 61%.

Наибольший рост выручки произошел в сегменте Corporate. Банк включает сюда всю деятельность не входящую в предыдущие сегменты, например предоставление ликвидности, функций корпоративного казначейства, венчурный капитал, инвестиционное портфолио и прочее.

Выручка выросла на 113% г/г и достигла $3,12 млрд. Расходы сократились на 11% г/г. Чистая прибыль выросла на 565% г/г и достигла $916 млн. Главными драйверами стали сильные результаты аффилированных подразделений венчурного капитала и private equity. Прибыль достигла $674 млн. Банк получил $269 млн чистой прибыли от продаж корпоративных трастовых услуг.

Остался ли потенциал

CEO банка Чарльз Шарф и его команда по праву могут гордиться проделанной за последние два года работой — показатели ROTCE, Net Charge-off ratio и коэффициент эффективности продемонстрировали значительное улучшение. Тем нее менее стоит отметить, что эффективность самого главного подразделения, ритейл-банкинга, еще пока далека от приемлемой. Менеджмент ожидает, что расходы в 2022 г. продолжат снижение и составят $51,5 млрд против $53,8 млрд в 2021 г.

Ограничение по росту активов со стороны ФРС сохраняется и остается одним из главных препятствий для дальнейшего роста Wells Fargo. На данный момент регулятор ничего не сообщал о том, как скоро может быть снято ограничение. В прошлом году менеджмент отметил, что ограничения могут продолжить действовать до конца 2022 г.

Предположу, что банк находится на верном пути по снятию ограничения — значительное улучшение показателей эффективности и выполнение части плана по восстановлению, согласованного с регулятором США, будут способствовать отмене в будущем. Справедливо отметить, что если ситуация не продолжит улучшаться в течении 2022 г., инвесторам стоит это расценивать как сохранение регуляторного риска.

Банк не раз выделялся как один из главных бенефициаров роста процентной ставки ФРС США, ввиду преобладающих типов депозитов/займов и рекомендовался к рассмотрению на покупку. Котировки уже отреагировали на рост доходности 10-летних облигаций с начала года. Среди банков крупной капитализации динамика бумаг Wells Fargo значительно опередила конкурентов и индекс S&P 500.

Что касается потенциала продолжения роста, то менеджмент ожидает, что чистый процентный доход по итогам 2022 г. вырастет на 8% г/г, главным образом благодаря росту ставки ФРС США. Аналитики Wells Fargo прогнозируют, что к концу 2022 г. она достигнет 0,88%, а доходность 10-леток составит 1,87%. Это наверняка будет оказывать положительное влияние на котировки банка в течении года.

Консенсус-прогноз аналитиков на следующий год предполагает снижение прибыли на акцию на 20% г/г, но думаю, что результаты окажутся значительно лучше ожиданий.

На сохранение потенциала роста указывает и техническая картина. На недельном таймфрейме нет сигналов потенциального разворота котировок. Допускаю, что цена акций через локальные откаты может достигнуть диапазона $61—63. Для среднесрочных инвесторов может быть хорошим уровнем для фиксации как минимум части позиции.

Консенсус-прогноз аналитиков Refinitiv по акциям Wells Fargo находится на уровне $59 за акцию, что выше текущей цены на 2%. На СПБ Бирже бумаги доступны для торговли под тикером WFC.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter