Поставщик IT-решений Softline, российского происхождения, с начала года все дешевеет на рынке и при этом активно расширяет свой бизнес. Насколько интересна компания, ставшая публичной почти три месяца назад?

В начале недели коррекция на рынке отразилась на ценах компаний банковского и IT-секторов. И Softline (тикер SFTL) не стала исключением, цена ее глобальных депозитарных расписок (ГДР) упала в понедельник на 4,01%, отступив к минимумам с декабря 2021 года. На форумах инвесторы называют ГДР STFL «вялой бумагой», но отражает ли это ее привлекательность?

Устойчивый IT-сектор

Период пандемии ускорил развитие отечественного сектора информационных технологий, плюс государственная поддержка последних лет, в том числе контракты на поставку цифровых решений, по оценке экспертов CNews Analytics, обеспечивает устойчивость IT-компаний. Со ссылкой на Росстат в CNews приводят цифры ускорения роста оборота с 6% в 2019 году до 21% в 2020-м и до 39% только за три квартала 2021 года. Это выше, чем в других отраслях. Общая выручка компании в 2020 году превысила 3 трлн рублей, а чистая прибыль достигла 451 млрд рублей (плюс 90% к 2019 году). Растет и число компаний, ведь дело-то доходное — подавляющее большинство (48%) имеет рост до 10% чистой прибыли в год. Их обозначают как устойчивый бизнес с низкой закредитовнаностью и хорошей платежной дисциплиной. Как раз эти характеристики и интересны инвесторам, рассчитывающим на возможные дивиденды.

Продуктовый калькулятор

Очень дорогой поставщик IT-решений

Российская компания Softline основана в 1993 году, через два года она стала авторизованным партнером Microsoft. Сейчас это международный поставщик программного обеспечения, решений с использованием облачных технологий и сервисов для бизнеса. Сам бизнес зарегистрирован на Кипре, головной офис находится в Лондоне. Компания ведет бизнес в 60 странах мира (в основном из Восточной Европы, Азиатско-Тихоокеанского региона, Центральной Азии и Латинской Америки), в ее портфеле более 150 тыс. заказчиков. Среди основных поставщиков Softline такие технологические гиганты, как Adobe, Amazon, Apple, Cisco, Dell Technologies, Google, Hewlett Packard Enterprise, HP, IBM и Oracle.

Ближайший конкурент компании — швейцарский провайдер IT-услуг SoftwareOne обслуживает 65 тыс. бизнес-клиентов в 90 странах мира.

Одно из главных имен российского биржевого IT-сектора — хорошо оцененный «Яндекс» — меркнет, если посмотреть на тот же показатель P/E (рыночной оценки к чистой прибыли) Softline. В начале июля 2021 года, согласно публичным финансовым отчетам компаний, у первого этот показатель был 102,5, а вот у поставщика IT-решений он находился в диапазоне 287—371.

Многие эксперты посчитали компанию переоцененной, другие видели в ней хороший потенциал.

Павел Гаврилов, эксперт по фондовому рынку «БКС Мир инвестиций», подчеркивает, что изначальный диапазон цен был высоким, поэтому, предполагает он, при размещении бумаги и упали на LSE, а затем на Мосбирже. Отыграть это падение удалось только в последний день торгов 2021 года, 30 декабря, когда бумаги стоили даже немного выше цены размещения (516 рублей против стартовых 512). Softline, по заявлениям ее менеджмента, нацелена на значительные темпы роста выручки в ближайшие пять лет, и даже с учетом этого по 7,5 доллара за бумагу и столько же в российском эквиваленте (и это была нижняя граница заявленного ценового диапазона) получилось дорого, оценивает Виктор Шастин, начальник управления инвестиционного консультирования ИК «Велес Капитал».

Один из самых жестких отзывов по этому размещению IT-поставщика дал Дмитрий Донецкий, главный аналитик ИФК «Солид». На его взгляд, это и вовсе была «попытка спасти бизнес вливанием денег, заменить долговой капитал акционерным». «Если при этом не будет такой сделки слияния и поглощения, при которой не поменяется конфигурация бизнеса, то мы считаем, что Softline будет сильно переоцененной компанией», — написал он в комментарии на сайте finam.ru. Эксперт указал, что Softline — не IT-бизнес с собственной разработкой и перспективами, а ретейлер софта со снижающейся маржинальностью.

IPO без ажиотажа

Другие эксперты напоминают, что среди предложений компании не только чистая перепродажа ПО, но и собственные продукты. Речь о предоставлении клиентам собственных решений «под ключ» — от консалтинга и оценки потребностей компаний до подбора продуктов, их синхронизации и модернизации с дальнейшей поддержкой и обновлением, напоминает Владимир Беспалов, аналитик «ВТБ Капитала». Этот сервис приносит компании больше 30% валовой прибыли. Продажи ПО, сервисов облачных технологий, лицензий и оборудования по-прежнему являются для Softline основным источником дохода, отмечает Алексей Павлов, главный аналитик «Открытие Инвестиций» по российскому рынку акций.

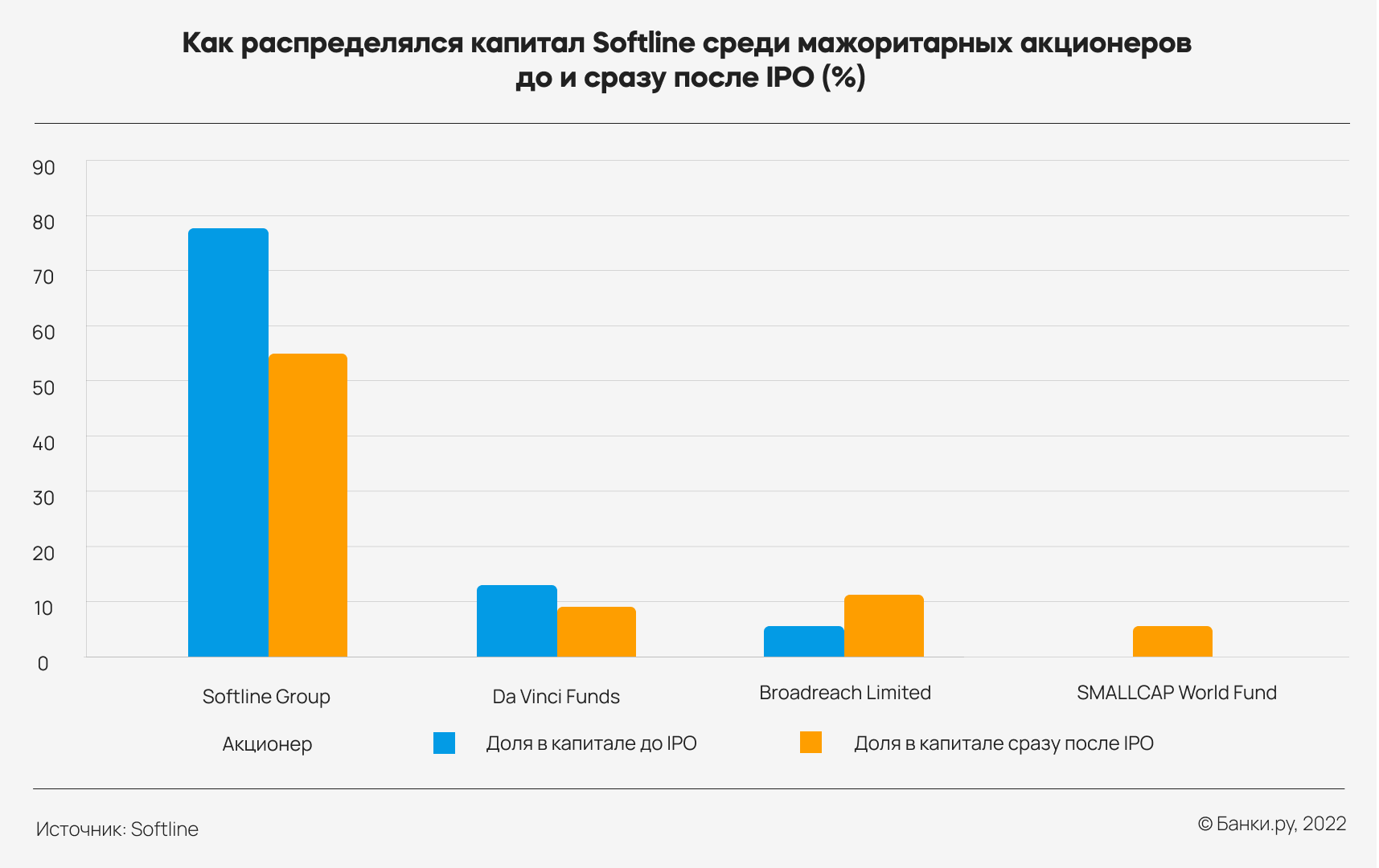

Публичное размещение (IPO) глобальных депозитарных расписок под тикером SFTL состоялось на Лондонской фондовой бирже 27 октября, а 1 ноября и на Мосбирже. Компания предложила к продаже на рынке более 61 млн расписок, каждая из которых представляет собой долю в одной обыкновенной акции компании, говорится в проспекте IPO Softline. То, что компания оказалась переоцененной, стало ясно в первый же день торгов в Лондоне — акции за день просели на 1,4%. На Мосбирже дебют оказался еще провальнее — за день бумаги упали на 10%. Количество акций в свободном обращении на рынке (free float) составляет 24,24% всех выпущенных компанией акций, остальное принадлежит четырем мажоритарным акционерам Softline.

«Компания привлекала «своих» инвесторов, но бурного ажиотажа не было», — оценивает итоги размещения Softline Павел Гаврилов из «БКС Мир инвестиций».

Основатель IT-поставщика Игорь Боровиков в интервью РБК более позитивно оценивал IPO, заявив, что компании удалось привлечь много долгосрочных инвесторов, которые ранее вложились и в конкурентов Softline, пришли те, кто понимает этот рынок. В основном это крупные и средние международные фонды.

Зачем компания вышла на биржи?

На первичном размещении своих активов на фондовых площадках Softline собрала 400 млн долларов, из них 320 млн компания потратит на обеспечение сделок по слиянию-поглощению, которые запланированы в ее стратегии роста.

Расширять бизнес можно органически, но сочетание органического роста и приобретений более мелких конкурентов или компаний смежной специализации позволяет значительно ускорить рост на всех рынках присутствия. «Приобретение компаний, оперирующих на локальных рынках, дает неоспоримое преимущество: за счет консолидации можно расти быстрее и быстрее создавать стоимость. При условии, что будут приобретаться правильные активы», — резюмирует Беспалов из «ВТБ Капитала».

Оставшуюся часть денег планировали потратить на расширение штата сотрудников, которое позволит увеличить количество сервисов IT-поставщика.

Капитализация компании, исходя из цены размещения, составила 1,5 млрд долларов. Если сравнивать с аналогами, с SoftwareOne в частности, то компания оценена с существенным дисконтом, считает Беспалов. Также можно сравнить с тем же «Яндексом», который уступил в соотношении «цена — прибыль». В 2011 году, когда он вышел на NASDAQ, его капитализация составляла 8 млрд долларов, то есть по размеру как пять компаний Softline, а заработок поискового IT-гиганта на IPO — 1,3 млрд долларов.

Актуальная рыночная цена Softline спустя три месяца торгов стала еще ниже — 1,12 млрд долларов. Это говорит о том, что цены на депозитарные расписки STFL ниже, чем в момент выхода компании на рынок.

Почему рынок не поверил в Softline

Успеху IPO IT-поставщика помешали не раскрученное имя эмитента и малая известность венчурных инвесторов компании, считает Леонид Делицын, аналитик ФГ «Финам». «Это общая проблема российских эмитентов: западные игроки рынка не понимают, кто вообще продавец. Цена акций растет, если их расхватывают оптимистично настроенные западные инвесторы, а они Softline попросту мало знают. Это не Tesla и не Zoom», — поясняет он. По версии эксперта, рынок счел компанию Softline зрелым, а не растущим бизнесом, поскольку она вдвое старше, чем средний возраст компаний, которые идут на IPO. Рынок любит новые компании со стратегией роста, а от подобных хотят дивидендов.

Softline планирует выплачивать дивиденды — минимум 25% чистой прибыли. В проспекте IPO говорится, что менеджмент наметил первые такие выплаты акционерам по результатам финансового года, который завершится 31 марта 2023 года.

Рынок, по словам Делицына, не поверил, что приобретает лидера цифровой информации. Инвесторы восприняли Softline как продавца программного обеспечения, причем в основном продуктов Microsoft (в 2020 году на этого поставщика продукции пришлось около 48% общего торгового оборота компании). Им довольно очевидно, что из-за курса государства на замещение импорта компании пришлось искать счастья на рынках других стран.

Три месяца после IPO

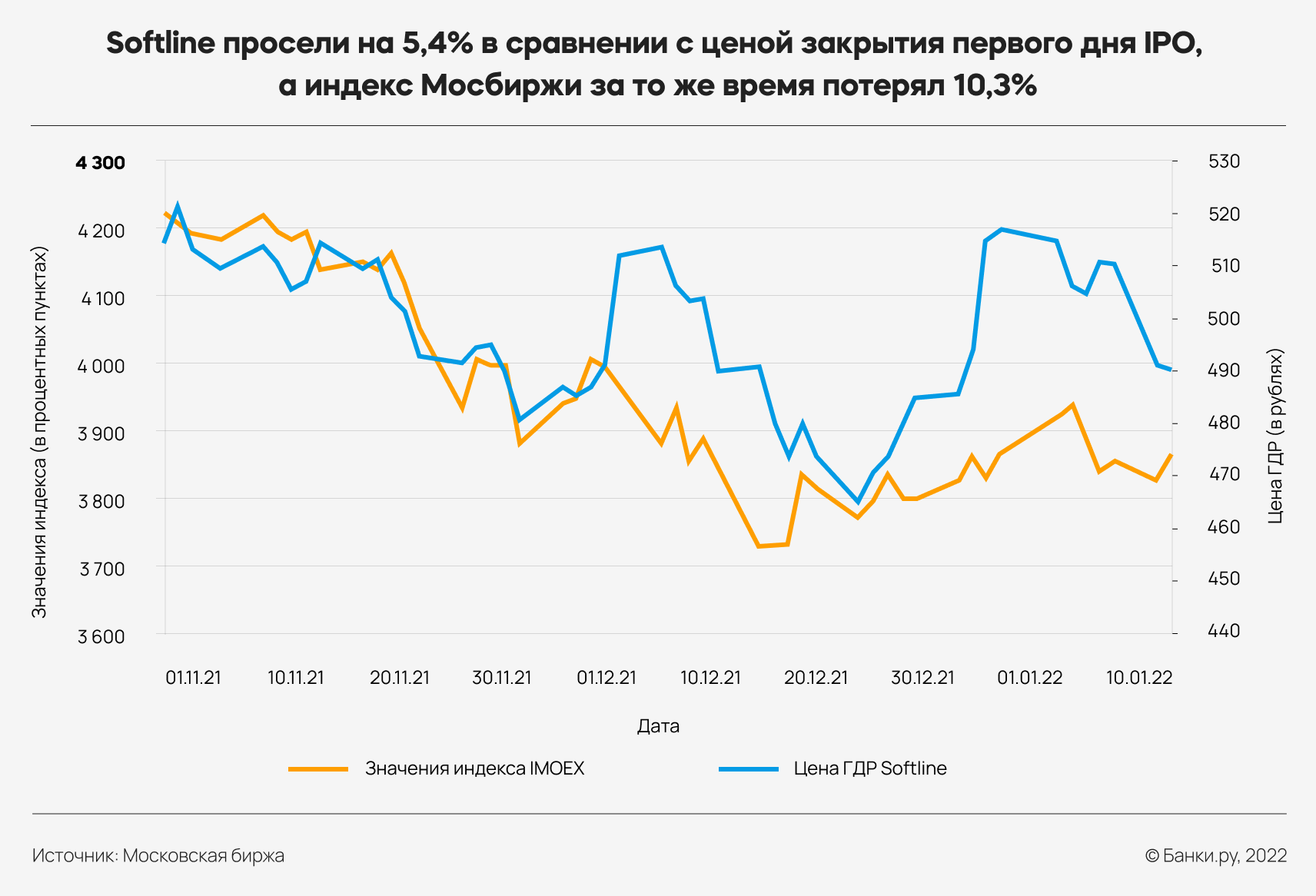

Акции Softline с момента дебюта на биржах заметно снизились в цене — на Мосбирже котировки бумаг просели на 5,4%, но бумаги IT-поставщика выглядели лучше рынка в целом, что дополнительно показывает устойчивость компании к негативным торговым трендам.

Softline объявила buy back

Примерно через полтора месяца после IPO, 13 декабря 2021 года, Softline объявила о запуске программы выкупа акций на общую сумму до 10 млн долларов. Максимальное количество депозитарных расписок, которое можно на него купить, — 18,3 млн штук. Buy back эмитент проведет на открытом рынке в течение года и завершит до 13 декабря 2022 года.

Обычно такая новость способствует росту цены акций, но он был незначительным. Почему?

Алексей Павлов из «Открытие Инвестиций» поясняет, что все дело в цели этого buy back. С его помощью предполагается финансировать долгосрочный план мотивации топ-менеджмента компании. «Совокупный объем выкупа очень скромный по сравнению с размером free float, а потому buy back не смог существенно поддержать котировки», — говорит он.

Инвестиционный виджет

Softline растет в уверенном темпе

Компания 30 ноября уверенно подвела финансовые итоги первого полугодия 2021 финансового года. В сравнении с результатами 2020 года компания увеличила оборот на 26% до 976 млн долларов, а валовую прибыль — на 45% до 129 млн долларов. Чистая прибыль только за полгода составила 3,7 млн долларов, за 2020 год у компании был убыток — 2,2 млрд долларов. Поставщик IT-решений нарастил обороты главным образом за счет роста в сегментах ПО и облачных технологий, а также IT-услуг, где рост составил 28,1% и 64,6% соответственно.

Еще в 2016 году Softline создала специальную команду по слияниям и поглощениям, которая за время своего существования рассмотрела более 100 потенциальных целей для приобретения и совершила 16 покупок. Ради расширения доли своего присутствия на нескольких рынках в первом полугодии 2021 года она сделала четыре ключевых стратегических покупки: Squalio в Восточной Европе, совместное предприятие с DigiTech в Египте, Belitsoft в Беларуси и NCSD в России. Покупка латвийской Squalio, которая специализируется на поставках широкого спектра ПО, консультаций по лицензированию, IT-аудите и аудите софта, позволит Softline выйти на рынок Прибалтики. Египетскую консалтинговую компанию DigiTech, которая специализируется на проектах цифровой трансформации бизнеса, Softline приобрела для создания совместного предприятия, которое объединит компетенции партнеров. Покупка белорусской компании Belitsoft, занимающейся заказной разработкой ПО для клиентов из Великобритании, США, Израиля и Дании, также расширит географию присутствия Softline.

Кроме того, эмитент идет и к укрупнению своих сервисов, которые ранее обозначались как дополнительные, — консалтинга и IT-образования.

В январе 2022 года компания сообщила о своей договоренности купить 85% «Академии АйТи», одного из ведущих учебных и консалтинговых центров в России и СНГ, что позволит ей укрепить свои позиции в быстрорастущем секторе технического образования по всему миру и технологий обучения.

Пока образовательный сегмент бизнеса Softline включал учебный центр, а также был представлен в формате сотрудничества почти с 3 тыс. учебных заведений в Венгрии, Колумбии, Аргентине, Кот-д'Ивуаре и России.

Биржевые перспективы Softline

У экспертов брокерской компании «Открытие Инвестиции» нет сомнений в том, что IT-компании удастся продолжить расширение в ближайшие годы благодаря цифровизации, проникающей во все отрасли и элементы современной жизни. В итоге это приведет к росту цены депозитарных расписок. В «Велес Капитале» в отношении Softline отмечают, что производители ПО значительно привлекательнее торговых посредников. «Мы учитываем небольшую дивидендную доходность компании, которая, по нашим прикидкам, не превысит 3% за год», — говорит Виктор Шастин.

Есть еще один возможный бонус, который поможет повысить инвестиционную привлекательность SFTL, — льгота для владельцев ценных бумаг, которая призвана поддержать отечественные публичные IT-компании. Речь о нулевой налоговой ставке на доходы по акциям и облигациям для инвесторов ряда компаний, среди которых «1С», «Яндекс», «Лаборатория Касперского» и Softline. Пока программа должна завершиться 31 декабря 2022 года. Но Ассоциация предприятий компьютерных и информационных технологий предложила правительству продлить эту льготу.

http://www.banki.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В начале недели коррекция на рынке отразилась на ценах компаний банковского и IT-секторов. И Softline (тикер SFTL) не стала исключением, цена ее глобальных депозитарных расписок (ГДР) упала в понедельник на 4,01%, отступив к минимумам с декабря 2021 года. На форумах инвесторы называют ГДР STFL «вялой бумагой», но отражает ли это ее привлекательность?

Устойчивый IT-сектор

Период пандемии ускорил развитие отечественного сектора информационных технологий, плюс государственная поддержка последних лет, в том числе контракты на поставку цифровых решений, по оценке экспертов CNews Analytics, обеспечивает устойчивость IT-компаний. Со ссылкой на Росстат в CNews приводят цифры ускорения роста оборота с 6% в 2019 году до 21% в 2020-м и до 39% только за три квартала 2021 года. Это выше, чем в других отраслях. Общая выручка компании в 2020 году превысила 3 трлн рублей, а чистая прибыль достигла 451 млрд рублей (плюс 90% к 2019 году). Растет и число компаний, ведь дело-то доходное — подавляющее большинство (48%) имеет рост до 10% чистой прибыли в год. Их обозначают как устойчивый бизнес с низкой закредитовнаностью и хорошей платежной дисциплиной. Как раз эти характеристики и интересны инвесторам, рассчитывающим на возможные дивиденды.

Продуктовый калькулятор

Очень дорогой поставщик IT-решений

Российская компания Softline основана в 1993 году, через два года она стала авторизованным партнером Microsoft. Сейчас это международный поставщик программного обеспечения, решений с использованием облачных технологий и сервисов для бизнеса. Сам бизнес зарегистрирован на Кипре, головной офис находится в Лондоне. Компания ведет бизнес в 60 странах мира (в основном из Восточной Европы, Азиатско-Тихоокеанского региона, Центральной Азии и Латинской Америки), в ее портфеле более 150 тыс. заказчиков. Среди основных поставщиков Softline такие технологические гиганты, как Adobe, Amazon, Apple, Cisco, Dell Technologies, Google, Hewlett Packard Enterprise, HP, IBM и Oracle.

Ближайший конкурент компании — швейцарский провайдер IT-услуг SoftwareOne обслуживает 65 тыс. бизнес-клиентов в 90 странах мира.

Одно из главных имен российского биржевого IT-сектора — хорошо оцененный «Яндекс» — меркнет, если посмотреть на тот же показатель P/E (рыночной оценки к чистой прибыли) Softline. В начале июля 2021 года, согласно публичным финансовым отчетам компаний, у первого этот показатель был 102,5, а вот у поставщика IT-решений он находился в диапазоне 287—371.

Многие эксперты посчитали компанию переоцененной, другие видели в ней хороший потенциал.

Павел Гаврилов, эксперт по фондовому рынку «БКС Мир инвестиций», подчеркивает, что изначальный диапазон цен был высоким, поэтому, предполагает он, при размещении бумаги и упали на LSE, а затем на Мосбирже. Отыграть это падение удалось только в последний день торгов 2021 года, 30 декабря, когда бумаги стоили даже немного выше цены размещения (516 рублей против стартовых 512). Softline, по заявлениям ее менеджмента, нацелена на значительные темпы роста выручки в ближайшие пять лет, и даже с учетом этого по 7,5 доллара за бумагу и столько же в российском эквиваленте (и это была нижняя граница заявленного ценового диапазона) получилось дорого, оценивает Виктор Шастин, начальник управления инвестиционного консультирования ИК «Велес Капитал».

Один из самых жестких отзывов по этому размещению IT-поставщика дал Дмитрий Донецкий, главный аналитик ИФК «Солид». На его взгляд, это и вовсе была «попытка спасти бизнес вливанием денег, заменить долговой капитал акционерным». «Если при этом не будет такой сделки слияния и поглощения, при которой не поменяется конфигурация бизнеса, то мы считаем, что Softline будет сильно переоцененной компанией», — написал он в комментарии на сайте finam.ru. Эксперт указал, что Softline — не IT-бизнес с собственной разработкой и перспективами, а ретейлер софта со снижающейся маржинальностью.

IPO без ажиотажа

Другие эксперты напоминают, что среди предложений компании не только чистая перепродажа ПО, но и собственные продукты. Речь о предоставлении клиентам собственных решений «под ключ» — от консалтинга и оценки потребностей компаний до подбора продуктов, их синхронизации и модернизации с дальнейшей поддержкой и обновлением, напоминает Владимир Беспалов, аналитик «ВТБ Капитала». Этот сервис приносит компании больше 30% валовой прибыли. Продажи ПО, сервисов облачных технологий, лицензий и оборудования по-прежнему являются для Softline основным источником дохода, отмечает Алексей Павлов, главный аналитик «Открытие Инвестиций» по российскому рынку акций.

Публичное размещение (IPO) глобальных депозитарных расписок под тикером SFTL состоялось на Лондонской фондовой бирже 27 октября, а 1 ноября и на Мосбирже. Компания предложила к продаже на рынке более 61 млн расписок, каждая из которых представляет собой долю в одной обыкновенной акции компании, говорится в проспекте IPO Softline. То, что компания оказалась переоцененной, стало ясно в первый же день торгов в Лондоне — акции за день просели на 1,4%. На Мосбирже дебют оказался еще провальнее — за день бумаги упали на 10%. Количество акций в свободном обращении на рынке (free float) составляет 24,24% всех выпущенных компанией акций, остальное принадлежит четырем мажоритарным акционерам Softline.

«Компания привлекала «своих» инвесторов, но бурного ажиотажа не было», — оценивает итоги размещения Softline Павел Гаврилов из «БКС Мир инвестиций».

Основатель IT-поставщика Игорь Боровиков в интервью РБК более позитивно оценивал IPO, заявив, что компании удалось привлечь много долгосрочных инвесторов, которые ранее вложились и в конкурентов Softline, пришли те, кто понимает этот рынок. В основном это крупные и средние международные фонды.

Зачем компания вышла на биржи?

На первичном размещении своих активов на фондовых площадках Softline собрала 400 млн долларов, из них 320 млн компания потратит на обеспечение сделок по слиянию-поглощению, которые запланированы в ее стратегии роста.

Расширять бизнес можно органически, но сочетание органического роста и приобретений более мелких конкурентов или компаний смежной специализации позволяет значительно ускорить рост на всех рынках присутствия. «Приобретение компаний, оперирующих на локальных рынках, дает неоспоримое преимущество: за счет консолидации можно расти быстрее и быстрее создавать стоимость. При условии, что будут приобретаться правильные активы», — резюмирует Беспалов из «ВТБ Капитала».

Оставшуюся часть денег планировали потратить на расширение штата сотрудников, которое позволит увеличить количество сервисов IT-поставщика.

Капитализация компании, исходя из цены размещения, составила 1,5 млрд долларов. Если сравнивать с аналогами, с SoftwareOne в частности, то компания оценена с существенным дисконтом, считает Беспалов. Также можно сравнить с тем же «Яндексом», который уступил в соотношении «цена — прибыль». В 2011 году, когда он вышел на NASDAQ, его капитализация составляла 8 млрд долларов, то есть по размеру как пять компаний Softline, а заработок поискового IT-гиганта на IPO — 1,3 млрд долларов.

Актуальная рыночная цена Softline спустя три месяца торгов стала еще ниже — 1,12 млрд долларов. Это говорит о том, что цены на депозитарные расписки STFL ниже, чем в момент выхода компании на рынок.

Почему рынок не поверил в Softline

Успеху IPO IT-поставщика помешали не раскрученное имя эмитента и малая известность венчурных инвесторов компании, считает Леонид Делицын, аналитик ФГ «Финам». «Это общая проблема российских эмитентов: западные игроки рынка не понимают, кто вообще продавец. Цена акций растет, если их расхватывают оптимистично настроенные западные инвесторы, а они Softline попросту мало знают. Это не Tesla и не Zoom», — поясняет он. По версии эксперта, рынок счел компанию Softline зрелым, а не растущим бизнесом, поскольку она вдвое старше, чем средний возраст компаний, которые идут на IPO. Рынок любит новые компании со стратегией роста, а от подобных хотят дивидендов.

Softline планирует выплачивать дивиденды — минимум 25% чистой прибыли. В проспекте IPO говорится, что менеджмент наметил первые такие выплаты акционерам по результатам финансового года, который завершится 31 марта 2023 года.

Рынок, по словам Делицына, не поверил, что приобретает лидера цифровой информации. Инвесторы восприняли Softline как продавца программного обеспечения, причем в основном продуктов Microsoft (в 2020 году на этого поставщика продукции пришлось около 48% общего торгового оборота компании). Им довольно очевидно, что из-за курса государства на замещение импорта компании пришлось искать счастья на рынках других стран.

Три месяца после IPO

Акции Softline с момента дебюта на биржах заметно снизились в цене — на Мосбирже котировки бумаг просели на 5,4%, но бумаги IT-поставщика выглядели лучше рынка в целом, что дополнительно показывает устойчивость компании к негативным торговым трендам.

Softline объявила buy back

Примерно через полтора месяца после IPO, 13 декабря 2021 года, Softline объявила о запуске программы выкупа акций на общую сумму до 10 млн долларов. Максимальное количество депозитарных расписок, которое можно на него купить, — 18,3 млн штук. Buy back эмитент проведет на открытом рынке в течение года и завершит до 13 декабря 2022 года.

Обычно такая новость способствует росту цены акций, но он был незначительным. Почему?

Алексей Павлов из «Открытие Инвестиций» поясняет, что все дело в цели этого buy back. С его помощью предполагается финансировать долгосрочный план мотивации топ-менеджмента компании. «Совокупный объем выкупа очень скромный по сравнению с размером free float, а потому buy back не смог существенно поддержать котировки», — говорит он.

Инвестиционный виджет

Softline растет в уверенном темпе

Компания 30 ноября уверенно подвела финансовые итоги первого полугодия 2021 финансового года. В сравнении с результатами 2020 года компания увеличила оборот на 26% до 976 млн долларов, а валовую прибыль — на 45% до 129 млн долларов. Чистая прибыль только за полгода составила 3,7 млн долларов, за 2020 год у компании был убыток — 2,2 млрд долларов. Поставщик IT-решений нарастил обороты главным образом за счет роста в сегментах ПО и облачных технологий, а также IT-услуг, где рост составил 28,1% и 64,6% соответственно.

Еще в 2016 году Softline создала специальную команду по слияниям и поглощениям, которая за время своего существования рассмотрела более 100 потенциальных целей для приобретения и совершила 16 покупок. Ради расширения доли своего присутствия на нескольких рынках в первом полугодии 2021 года она сделала четыре ключевых стратегических покупки: Squalio в Восточной Европе, совместное предприятие с DigiTech в Египте, Belitsoft в Беларуси и NCSD в России. Покупка латвийской Squalio, которая специализируется на поставках широкого спектра ПО, консультаций по лицензированию, IT-аудите и аудите софта, позволит Softline выйти на рынок Прибалтики. Египетскую консалтинговую компанию DigiTech, которая специализируется на проектах цифровой трансформации бизнеса, Softline приобрела для создания совместного предприятия, которое объединит компетенции партнеров. Покупка белорусской компании Belitsoft, занимающейся заказной разработкой ПО для клиентов из Великобритании, США, Израиля и Дании, также расширит географию присутствия Softline.

Кроме того, эмитент идет и к укрупнению своих сервисов, которые ранее обозначались как дополнительные, — консалтинга и IT-образования.

В январе 2022 года компания сообщила о своей договоренности купить 85% «Академии АйТи», одного из ведущих учебных и консалтинговых центров в России и СНГ, что позволит ей укрепить свои позиции в быстрорастущем секторе технического образования по всему миру и технологий обучения.

Пока образовательный сегмент бизнеса Softline включал учебный центр, а также был представлен в формате сотрудничества почти с 3 тыс. учебных заведений в Венгрии, Колумбии, Аргентине, Кот-д'Ивуаре и России.

Биржевые перспективы Softline

У экспертов брокерской компании «Открытие Инвестиции» нет сомнений в том, что IT-компании удастся продолжить расширение в ближайшие годы благодаря цифровизации, проникающей во все отрасли и элементы современной жизни. В итоге это приведет к росту цены депозитарных расписок. В «Велес Капитале» в отношении Softline отмечают, что производители ПО значительно привлекательнее торговых посредников. «Мы учитываем небольшую дивидендную доходность компании, которая, по нашим прикидкам, не превысит 3% за год», — говорит Виктор Шастин.

Есть еще один возможный бонус, который поможет повысить инвестиционную привлекательность SFTL, — льгота для владельцев ценных бумаг, которая призвана поддержать отечественные публичные IT-компании. Речь о нулевой налоговой ставке на доходы по акциям и облигациям для инвесторов ряда компаний, среди которых «1С», «Яндекс», «Лаборатория Касперского» и Softline. Пока программа должна завершиться 31 декабря 2022 года. Но Ассоциация предприятий компьютерных и информационных технологий предложила правительству продлить эту льготу.

http://www.banki.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter