Американская холдинговая компания Johnson & Johnson (JNJ) отчиталась об итогах за IV квартал.

Рассмотрим отчет подробнее и разберемся, стоит ли покупать акции.

Главное

• Результаты оказались смешанными

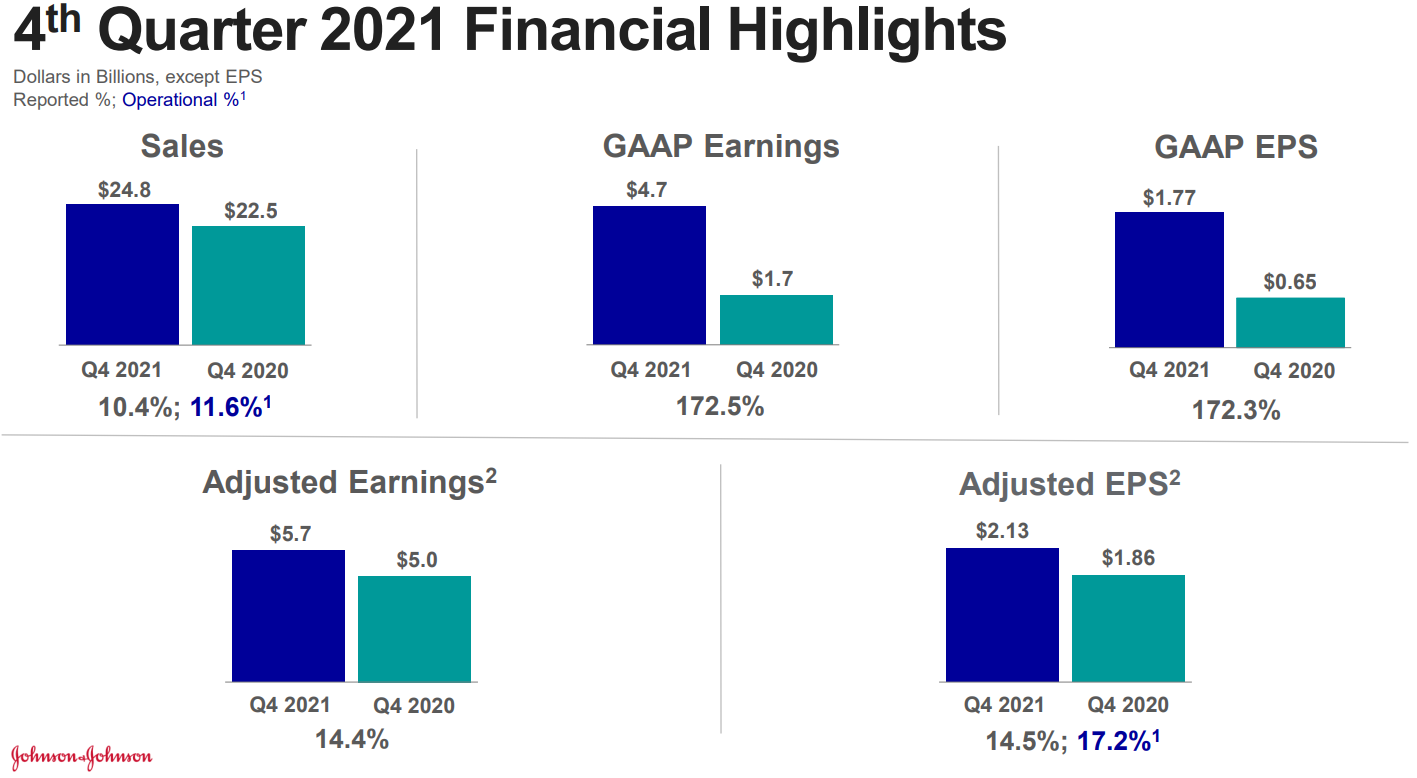

• Выручка выросла на 10,4% г/г и достигла $24,8 млрд, что оказалось несколько меньше прогноза в $25,28 млрд.

• Главными драйверами роста выручки стали продажи за пределами США. Наибольший рост произошел в фармацевтическим сегменте (+16,5% г/г).

• Выручка от продажи вакцин против Covid-19 составила $1,6 млрд.

• Скорректированная чистая прибыль выросла на 14,4% г/г и составила $5,6 млрд или $2,13 на акцию (прогноз $2,12).

• Компания повысила прогноз по выручке на конец 2022 г.

Детали

Наибольший рост выручки как и в прошлом квартале показало фармацевтическое подразделение компании — 16,5% г/г, до $14,28 млрд.

Продажи препаратов для лечения инфекционных заболеваний выросли на 167%, благодаря спросу на вакцины от Covid-19. Общая выручка сегмента составила $2,4 млрд.

Рост выручки от продажи препаратов для лечения иммуно-опосредованных заболеваний составила 6,1% г/г. Продажи ключевого препарата Stelara увеличилась на 4% г/г. Самый сильный рост показал препарат Tremfya для лечения больных псориазом (+81% г/г).

Сегмент препаратов для лечения онкологических заболеваний вырос на 10% г/г. Продажи ключевого препарат Darzalex для лечения множественной меланомы увеличились на 31,4% г/г.

Отмечу, что если бы не рост продаж вакцин, подразделение показало бы фактически стагнацию кв/кв.

Скромные темпы роста 4,1% г/г продемонстрировал сегмент изделий медицинского назначения и оборудования. Итоговая выручка составила $6,85 млрд. Продажи хирургических изделий увеличились всего на 3,5% г/г, а подсегмент ортопедии и травматологии показал небольшое снижение.

На фоне пандемии Covid-19 и ее последствий для пациентов сильнее всего росли продажи изделий медицинского назначения для борьбы с сердечно-сосудистыми заболеваниями (+14% г/г).

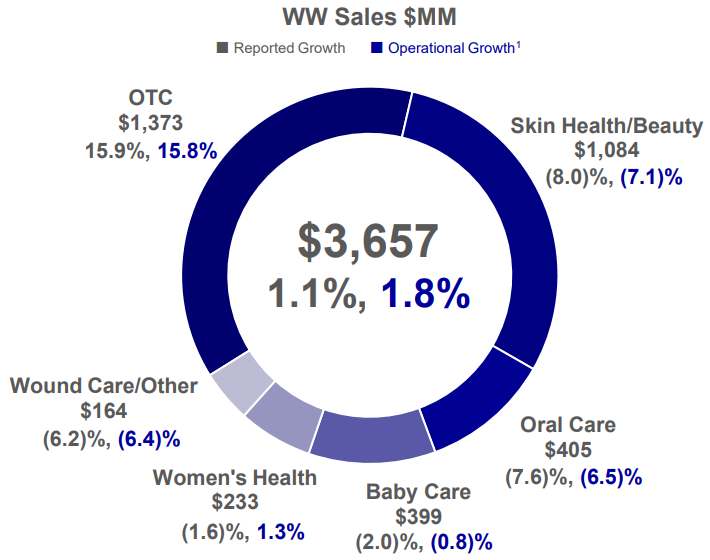

В сегменте товаров первой необходимости главным драйвером стали продажи безрецептурных препаратов (+15,9% г/г): от боли в горле, от насморка, капли для глаз и т.д. В остальных подсегментах наблюдается стагнация или падение. Итоговая выручка составила $3,65 млрд — рост 1,1% г/г и снижение 0,5% кв/кв.

Стоит ли покупать

Менеджмент повысил прогноз по росту продаж на 2022 г. и теперь видит их в диапазоне $98,9–100,4 млрд. ($95,9–96,9 млрд ранее). Это будет означать темп роста в районе 5,5–7% г/г. Скорректированная прибыль на акцию ожидается $10,4–10,6.

Компания прогнозируют, что темпы роста продаж биофармацевтического подразделения будут выше темпов роста рынка. Продажи вакцины против Covid-19 должны составить около $3–3,5 млрд. Темпы роста продаж в сегменте изделий медицинского назначения и оборудования в следующем году продолжат восстановления после спада в результате пандемии, а выручка от продажи товаров первой необходимости начнет постепенный рост во II половине года.

С учетом прогноза на 2022 г. обновленные результаты расчета финансовой модели дисконтированного денежного потока 5Y DCF — при различных сценариях указывают на диапазон справедливой цены от $187 до $218. Средняя — в районе $201.

По базовым мультипликатором компания выглядит примерно на уровне медианных показателей отрасли. Форвардные значения находятся несколько ниже своих среднеисторических значений, например P/E — x15,96 против x17,8 среднеисторических.

После того как JNJ произведет разделение на две компании, предположительно в 2023 г., отделив свой бизнес по производству потребительских товаров от фармацевтического и медицинского оборудования, новая фармкомпания наверняка начнет процесс покупки перспективных биотехов для расширения портфолио препаратов. Денежные средства и краткосрочные инвестиции по итогам IV квартала достигли $31,7 млрд, что как раз открывает большие возможности для M&A. Наиболее вероятной, на мой взгляд, является покупка Arrowhead Pharmaceuticals (ARWR). В целом предстоящее разделение позволит раскрыть скрытую стоимость основного подразделения и увеличить показатели роста новой компании.

В условиях роста доходности 10-летних облигаций США акции компаний фармсектора исторически подвержены наименьшему негативному влиянию — для JNJ воздействие, скорее, можно назвать умеренно негативным.

По показателю премии за риск акции выглядят лучше значений для индекса S&P 500 — около 4,8% против 3,5%.

Учитывая фундаментальную и техническую картину, акции Johnson & Johnson стоит рассмотреть для покупки в долгосрочный портфель. Дивидендная доходность в 2,6% годовых. Кредитный рейтинг от Moody's — AAA. Если на рынке продолжится волна распродаж, котировки будут падать значительно меньше широкого рынка. Ближайшей целью для роста выступает диапазон $188–195.

Консенсус-прогноз аналитиков Refinitiv по акциям Johnson & Johnson находится на уровне $186 за акцию, что на 12% выше цены последнего закрытия. На СПБ Бирже бумаги доступны для торговли под тикером JNJ.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Рассмотрим отчет подробнее и разберемся, стоит ли покупать акции.

Главное

• Результаты оказались смешанными

• Выручка выросла на 10,4% г/г и достигла $24,8 млрд, что оказалось несколько меньше прогноза в $25,28 млрд.

• Главными драйверами роста выручки стали продажи за пределами США. Наибольший рост произошел в фармацевтическим сегменте (+16,5% г/г).

• Выручка от продажи вакцин против Covid-19 составила $1,6 млрд.

• Скорректированная чистая прибыль выросла на 14,4% г/г и составила $5,6 млрд или $2,13 на акцию (прогноз $2,12).

• Компания повысила прогноз по выручке на конец 2022 г.

Детали

Наибольший рост выручки как и в прошлом квартале показало фармацевтическое подразделение компании — 16,5% г/г, до $14,28 млрд.

Продажи препаратов для лечения инфекционных заболеваний выросли на 167%, благодаря спросу на вакцины от Covid-19. Общая выручка сегмента составила $2,4 млрд.

Рост выручки от продажи препаратов для лечения иммуно-опосредованных заболеваний составила 6,1% г/г. Продажи ключевого препарата Stelara увеличилась на 4% г/г. Самый сильный рост показал препарат Tremfya для лечения больных псориазом (+81% г/г).

Сегмент препаратов для лечения онкологических заболеваний вырос на 10% г/г. Продажи ключевого препарат Darzalex для лечения множественной меланомы увеличились на 31,4% г/г.

Отмечу, что если бы не рост продаж вакцин, подразделение показало бы фактически стагнацию кв/кв.

Скромные темпы роста 4,1% г/г продемонстрировал сегмент изделий медицинского назначения и оборудования. Итоговая выручка составила $6,85 млрд. Продажи хирургических изделий увеличились всего на 3,5% г/г, а подсегмент ортопедии и травматологии показал небольшое снижение.

На фоне пандемии Covid-19 и ее последствий для пациентов сильнее всего росли продажи изделий медицинского назначения для борьбы с сердечно-сосудистыми заболеваниями (+14% г/г).

В сегменте товаров первой необходимости главным драйвером стали продажи безрецептурных препаратов (+15,9% г/г): от боли в горле, от насморка, капли для глаз и т.д. В остальных подсегментах наблюдается стагнация или падение. Итоговая выручка составила $3,65 млрд — рост 1,1% г/г и снижение 0,5% кв/кв.

Стоит ли покупать

Менеджмент повысил прогноз по росту продаж на 2022 г. и теперь видит их в диапазоне $98,9–100,4 млрд. ($95,9–96,9 млрд ранее). Это будет означать темп роста в районе 5,5–7% г/г. Скорректированная прибыль на акцию ожидается $10,4–10,6.

Компания прогнозируют, что темпы роста продаж биофармацевтического подразделения будут выше темпов роста рынка. Продажи вакцины против Covid-19 должны составить около $3–3,5 млрд. Темпы роста продаж в сегменте изделий медицинского назначения и оборудования в следующем году продолжат восстановления после спада в результате пандемии, а выручка от продажи товаров первой необходимости начнет постепенный рост во II половине года.

С учетом прогноза на 2022 г. обновленные результаты расчета финансовой модели дисконтированного денежного потока 5Y DCF — при различных сценариях указывают на диапазон справедливой цены от $187 до $218. Средняя — в районе $201.

По базовым мультипликатором компания выглядит примерно на уровне медианных показателей отрасли. Форвардные значения находятся несколько ниже своих среднеисторических значений, например P/E — x15,96 против x17,8 среднеисторических.

После того как JNJ произведет разделение на две компании, предположительно в 2023 г., отделив свой бизнес по производству потребительских товаров от фармацевтического и медицинского оборудования, новая фармкомпания наверняка начнет процесс покупки перспективных биотехов для расширения портфолио препаратов. Денежные средства и краткосрочные инвестиции по итогам IV квартала достигли $31,7 млрд, что как раз открывает большие возможности для M&A. Наиболее вероятной, на мой взгляд, является покупка Arrowhead Pharmaceuticals (ARWR). В целом предстоящее разделение позволит раскрыть скрытую стоимость основного подразделения и увеличить показатели роста новой компании.

В условиях роста доходности 10-летних облигаций США акции компаний фармсектора исторически подвержены наименьшему негативному влиянию — для JNJ воздействие, скорее, можно назвать умеренно негативным.

По показателю премии за риск акции выглядят лучше значений для индекса S&P 500 — около 4,8% против 3,5%.

Учитывая фундаментальную и техническую картину, акции Johnson & Johnson стоит рассмотреть для покупки в долгосрочный портфель. Дивидендная доходность в 2,6% годовых. Кредитный рейтинг от Moody's — AAA. Если на рынке продолжится волна распродаж, котировки будут падать значительно меньше широкого рынка. Ближайшей целью для роста выступает диапазон $188–195.

Консенсус-прогноз аналитиков Refinitiv по акциям Johnson & Johnson находится на уровне $186 за акцию, что на 12% выше цены последнего закрытия. На СПБ Бирже бумаги доступны для торговли под тикером JNJ.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter