«Открытый журнал» уже обращался к теме фундаментального анализа, предполагающего прямую связь между экономическими показателями компании и её капитализацией. Разберём подробно, как эту разновидность анализа использовать для поиска теоретически недооценённых акций российских и зарубежных эмитентов.

Как выявить недооценённые акции

Логика поиска перспективных акций заключается в том, что если у компании всё хорошо с ключевыми финансовыми показателями, то её рыночная стоимость будет двигаться вслед за позитивными результатами.

Алгоритм отбора недооценённых акций включает следующие этапы:

анализ финансовых результатов компании;

расчёт мультипликаторов;

сравнение полученных результатов с показателями конкурентов и среднерыночными значениями, в том числе в динамике;

учёт политических и других рисков, влияющих на эмитента;

анализ на макроэкономическом и отраслевом уровне.

Анализ результатов компании представляет собой исследование её выручки, прибыли, издержек, долговой нагрузки и других экономических показателей.

Эти данные находятся в ежеквартальной и ежегодной отчётности, которая публикуется на сайте компании в разделе «акционерам и инвесторам». Часто в отчётности не только даются цифры, но и приводится их объяснение. Также для поиска недооценённых акций российских компаний можно использовать специализированные сайты: «Центр раскрытия корпоративной информации» от «Интерфакс», государственный ресурс бухгалтерской отчётности и их аналоги.

Сами по себе экономические показатели компании не позволяют сделать вывод о недооценке или переоценке её акций. В этом могут помочь мультипликаторы — соотношения показателей, позволяющие получить оценку качества компании.

Примеры наиболее распространённых мультипликаторов:

P/E — отношение капитализации к прибыли;

P/S — отношение капитализации к выручке;

EV/EBITDA — отношение справедливой стоимости компании (сумма её капитализации и долговых обязательств за вычетом доступных денежных средств) к её прибыли до выплаты процентов, налогов, износа и амортизации;

Net Debt/EBITDA — отношение чистого долга (общая задолженность минус деньги и другие высоколиквидные инструменты) эмитента к его прибыли до проведения обязательных выплат;

Net margin — показывает, сколько прибыли содержится в выручке компании.

Также есть много других мультипликаторов, часть из которых (в разбивке по отраслям и странам) можно найти в открытом доступе. Кроме того, инвестор может вывести свои коэффициенты на базе показателей финансового состояния эмитента.

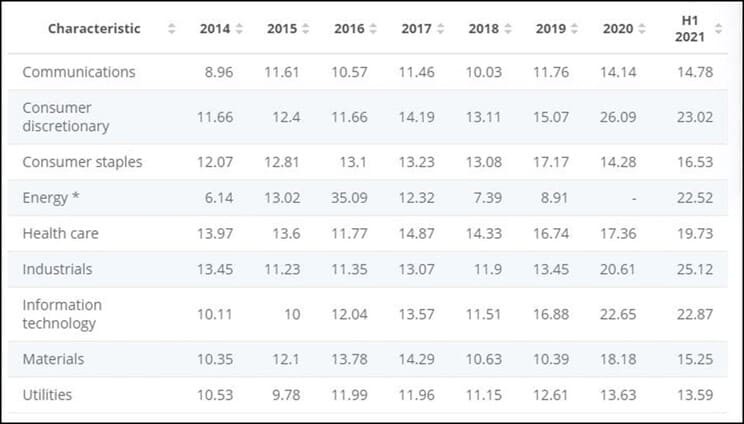

Рис. 1. Мультипликатор EV/EBITDA по американским компаниям из индекса S&P 500. Источник: statista.com

В отдельную группу выделяют отраслевые показатели, отражающие специфику секторов экономики. Так, операторы сотовой связи используют коэффициенты, показывающие средний доход с одного пользователя (ARPU, ARPPU, ARPA). Подобные показатели присутствуют в нефтегазовом секторе, розничной торговле, финансах.

Обязательным этапом является сравнительный анализ текущих и динамических результатов компании. Их нужно сопоставить с:

прошлыми результатами компании (за три-пять лет);

результатами конкурентов и лидеров рынка;

среднеотраслевыми значениями.

Важным этапом является анализ рисков, не все из которых связаны с экономикой. Выделяют внешние и внутренние риски: первые находятся вне сферы воздействия компании, вторые — подвержены её влиянию.

Примеры внешних рисков: геополитическая обстановка, законодательные изменения, особенности денежно-кредитной и налоговой политики государства.

Внутренние риски связаны с кадрами, системой сбыта, учётной политикой и другими подобными моментами.

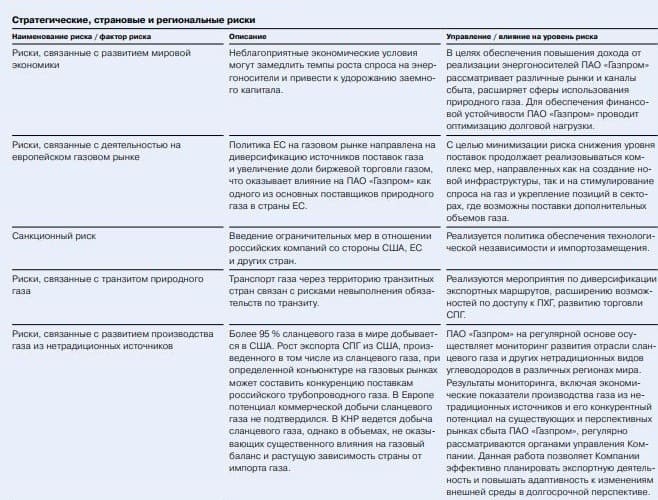

Ключевые риски, с которыми сталкивается эмитент, рассматриваются в его годовом и квартальном отчёте.

Рис. 2. Анализ рисков в отчётности ПАО «Газпром». Источник: Годовой отчёт ПАО «Газпром»

Заключительным этапом при оценке компании должен стать макроэкономический анализ. В нём рассматривают текущее положение и перспективы:

отрасли (отраслей), в которой действует компания;

страны её базирования, а также других государств, если они значимы для бизнеса компании;

конкретных регионов, если они имеют важное значение для компании;

мировой экономики в целом.

Поиск недооценённых акций занимает много сил и времени, требует глубоких экономических знаний. Поэтому инвесторы часто используют скринеры — сервисы, позволяющие отобрать акции по заданным критериям, не углубляясь в расчёты.

Для поиска недооценённых акций США можно использовать, к примеру, бесплатный Yahoo Finance Screeners. Его российскими аналогами выступают скринеры от ru.investing или smart-lab.

Фильтры акций позволяют отобрать перспективных эмитентов, которых можно будет подвергнуть более пристальному анализу.

Ограничения методов поиска недооценённых акций

Предположим, что инвестор с помощью скринера отобрал перспективных эмитентов. Далее, используя вышеописанный алгоритм, он выявил несколько потенциально доходных акций. Следует ли из этого, что они вырастут в цене? Нет, и на это есть ряд причин.

Существуют субъективно-психологические настроения инвесторов, которые могут игнорировать текущие показатели компании. Наглядный пример — Tesla (25 лет назад такой была Amazon). Обе эти компании годами не демонстрировали прибыль, что не мешало инвесторам верить в их будущее.

На любого эмитента воздействуют глобальные факторы. Примером здесь является онлайн-ритейлер Alibaba, с начала 2021 г.потерявший 30% стоимости из-за преследований китайских регуляторов.

Даже высокие предыдущие результаты компании не гарантируют её будущих достижений. Яркий пример — польский разработчик CD Projekt RED, выпустивший успешную серию игр «Ведьмак». С начала 2021 г. его акции потеряли более 30% стоимости из-за неоправдавшихся ожиданий по новому проекту Cyberpunk 2077.

Поиск недооценённых акций базируется на стоимостном инвестировании, известнейшим представителем которого является Уоррен Баффетт. Теоретически оно выглядит логично: если найти перспективные компании, уступающие в капитализации аналогам, то, при условии сохранения качества, их рыночная стоимость будет постепенно догонять конкурентов. На практике это не всегда верно, поскольку компания подвержена внешним рискам, настроения инвесторов переменчивы, а её прошлые результаты не всегда гарантируют дальнейшие достижения.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Как выявить недооценённые акции

Логика поиска перспективных акций заключается в том, что если у компании всё хорошо с ключевыми финансовыми показателями, то её рыночная стоимость будет двигаться вслед за позитивными результатами.

Алгоритм отбора недооценённых акций включает следующие этапы:

анализ финансовых результатов компании;

расчёт мультипликаторов;

сравнение полученных результатов с показателями конкурентов и среднерыночными значениями, в том числе в динамике;

учёт политических и других рисков, влияющих на эмитента;

анализ на макроэкономическом и отраслевом уровне.

Анализ результатов компании представляет собой исследование её выручки, прибыли, издержек, долговой нагрузки и других экономических показателей.

Эти данные находятся в ежеквартальной и ежегодной отчётности, которая публикуется на сайте компании в разделе «акционерам и инвесторам». Часто в отчётности не только даются цифры, но и приводится их объяснение. Также для поиска недооценённых акций российских компаний можно использовать специализированные сайты: «Центр раскрытия корпоративной информации» от «Интерфакс», государственный ресурс бухгалтерской отчётности и их аналоги.

Сами по себе экономические показатели компании не позволяют сделать вывод о недооценке или переоценке её акций. В этом могут помочь мультипликаторы — соотношения показателей, позволяющие получить оценку качества компании.

Примеры наиболее распространённых мультипликаторов:

P/E — отношение капитализации к прибыли;

P/S — отношение капитализации к выручке;

EV/EBITDA — отношение справедливой стоимости компании (сумма её капитализации и долговых обязательств за вычетом доступных денежных средств) к её прибыли до выплаты процентов, налогов, износа и амортизации;

Net Debt/EBITDA — отношение чистого долга (общая задолженность минус деньги и другие высоколиквидные инструменты) эмитента к его прибыли до проведения обязательных выплат;

Net margin — показывает, сколько прибыли содержится в выручке компании.

Также есть много других мультипликаторов, часть из которых (в разбивке по отраслям и странам) можно найти в открытом доступе. Кроме того, инвестор может вывести свои коэффициенты на базе показателей финансового состояния эмитента.

Рис. 1. Мультипликатор EV/EBITDA по американским компаниям из индекса S&P 500. Источник: statista.com

В отдельную группу выделяют отраслевые показатели, отражающие специфику секторов экономики. Так, операторы сотовой связи используют коэффициенты, показывающие средний доход с одного пользователя (ARPU, ARPPU, ARPA). Подобные показатели присутствуют в нефтегазовом секторе, розничной торговле, финансах.

Обязательным этапом является сравнительный анализ текущих и динамических результатов компании. Их нужно сопоставить с:

прошлыми результатами компании (за три-пять лет);

результатами конкурентов и лидеров рынка;

среднеотраслевыми значениями.

Выручка компании за год выросла на 15%, а прибыль увеличилась на 10%. Но эту динамику можно оценить, только сравнив её с конкурентами и рынком. Если выручка и прибыль по рынку в среднем увеличились на 30%, результаты сложно назвать успешными. Если рынок демонстрирует стагнацию, это уже повод внимательнее присмотреться к покупке акций компании.

Важным этапом является анализ рисков, не все из которых связаны с экономикой. Выделяют внешние и внутренние риски: первые находятся вне сферы воздействия компании, вторые — подвержены её влиянию.

Примеры внешних рисков: геополитическая обстановка, законодательные изменения, особенности денежно-кредитной и налоговой политики государства.

Внутренние риски связаны с кадрами, системой сбыта, учётной политикой и другими подобными моментами.

Ключевые риски, с которыми сталкивается эмитент, рассматриваются в его годовом и квартальном отчёте.

Рис. 2. Анализ рисков в отчётности ПАО «Газпром». Источник: Годовой отчёт ПАО «Газпром»

Политические риски уже много лет оказывают влияние на российский рынок ценных бумаг. Если брать чисто экономические показатели, то многие крупнейшие отечественные компании демонстрируют отличную динамику результатов, а часть их мультипликаторов превосходит зарубежных конкурентов. Но в плане капитализации они уступают крупнейшим транснациональным компаниям. Так, в топ-100 мировых компаний по капитализации от PricewaterhouseCoopers по состоянию на март 2021 г. не вошёл ни один российский эмитент.

Заключительным этапом при оценке компании должен стать макроэкономический анализ. В нём рассматривают текущее положение и перспективы:

отрасли (отраслей), в которой действует компания;

страны её базирования, а также других государств, если они значимы для бизнеса компании;

конкретных регионов, если они имеют важное значение для компании;

мировой экономики в целом.

Поиск недооценённых акций занимает много сил и времени, требует глубоких экономических знаний. Поэтому инвесторы часто используют скринеры — сервисы, позволяющие отобрать акции по заданным критериям, не углубляясь в расчёты.

Для поиска недооценённых акций США можно использовать, к примеру, бесплатный Yahoo Finance Screeners. Его российскими аналогами выступают скринеры от ru.investing или smart-lab.

Фильтры акций позволяют отобрать перспективных эмитентов, которых можно будет подвергнуть более пристальному анализу.

Ограничения методов поиска недооценённых акций

Предположим, что инвестор с помощью скринера отобрал перспективных эмитентов. Далее, используя вышеописанный алгоритм, он выявил несколько потенциально доходных акций. Следует ли из этого, что они вырастут в цене? Нет, и на это есть ряд причин.

Существуют субъективно-психологические настроения инвесторов, которые могут игнорировать текущие показатели компании. Наглядный пример — Tesla (25 лет назад такой была Amazon). Обе эти компании годами не демонстрировали прибыль, что не мешало инвесторам верить в их будущее.

На любого эмитента воздействуют глобальные факторы. Примером здесь является онлайн-ритейлер Alibaba, с начала 2021 г.потерявший 30% стоимости из-за преследований китайских регуляторов.

Даже высокие предыдущие результаты компании не гарантируют её будущих достижений. Яркий пример — польский разработчик CD Projekt RED, выпустивший успешную серию игр «Ведьмак». С начала 2021 г. его акции потеряли более 30% стоимости из-за неоправдавшихся ожиданий по новому проекту Cyberpunk 2077.

9 ноября 2019 г. хедж-фонд Elliott Management, владевший тогда акциями AT&T на 3,2 млрд долл., заявил о своей глубокой убеждённости в потенциале роста компании (при условии устранения ряда недостатков в её стратегии и тактике). Данное заявление было сделано на основе анализа фундаментальных показателей, как самой компании, так и телекоммуникационной отрасли. Было сказано, что потенциал роста акций AT&T — 60 долл. к концу 2021 г. На практике акции компании выросли после этого письма до 39,63 долл. к 18 ноября 2019 г. (с 39,38 долл. — такая цена была зафиксирована 8 ноября 2019 г.). Далее началось постепенное снижение их стоимости. На середину ноября 2021 г. курс акций AT&T упал ниже 25 долл.

Поиск недооценённых акций базируется на стоимостном инвестировании, известнейшим представителем которого является Уоррен Баффетт. Теоретически оно выглядит логично: если найти перспективные компании, уступающие в капитализации аналогам, то, при условии сохранения качества, их рыночная стоимость будет постепенно догонять конкурентов. На практике это не всегда верно, поскольку компания подвержена внешним рискам, настроения инвесторов переменчивы, а её прошлые результаты не всегда гарантируют дальнейшие достижения.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter