Золотодобывающая компания Polymetal опубликовала в четверг, 27 января, производственные результаты за IV квартал и 12 месяцев 2021 года.

Ключевые цифры

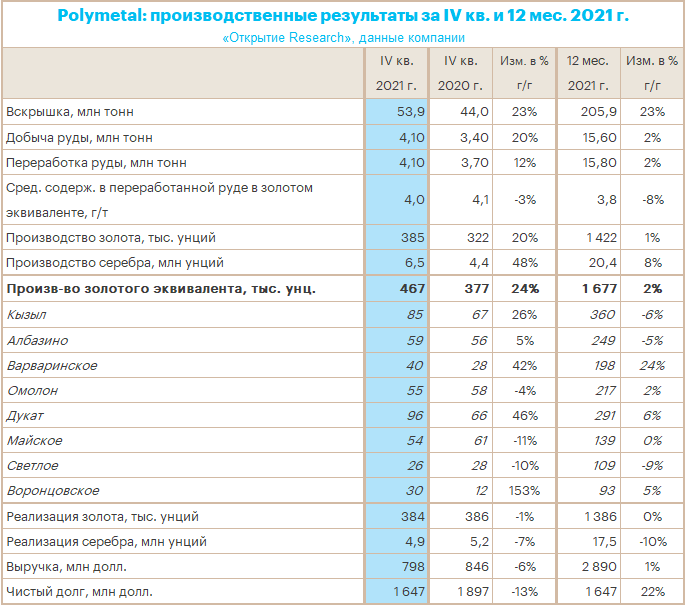

Производство в 2021 году выросло на 2% г/г и на 5% превысило первоначальный производственный план в 1,6 млн унций, составив 1 677 тыс. унций в золотом эквиваленте1. В IV квартале производство в золотом эквиваленте выросло на 24% г/г.

Выручка в 2021 году осталась стабильной в сравнении год к году и составила $ 2,9 млрд, при этом выручка в IV квартале уменьшилась на 6% до $ 0,8 млрд на фоне снижения цен на металлы.

Уровень денежных затрат (TCC) за полный 2021 год будет соответствовать объявленному прогнозу в $ 700–750 на унцию золотого эквивалента.

Капитальные затраты за полный год превысят верхний порог прогнозного диапазона в US$ 675–725 млн приблизительно на 5%.

Совокупные денежные затраты (AISC) также будут выше верхнего порога первоначального прогнозного диапазона в US$ 925- 975 на унцию золотого эквивалента примерно на 5%.

В IV квартале компания сгенерировала значительный свободный денежный поток, в результате чистый долг на конец 2021 года сократился до $ 1,65 млрд. Компания ожидает, что соотношение чистого долга к EBITDA составит около 1.1x.

Комментарий «Открытие Research»

Алексей Павлов, главный аналитик по российскому рынку «Открытие Инвестиции»:

«Резкий рост производства в IV квартале в золотом эквиваленте, что в первую очередь объясняется высокими показателями по серебру на Дукате, компенсировал для Polymetal сравнительно слабый III квартал, когда производство было значительно ниже уровней 2020 года. В результате компания выполнила свой годовой план в чем, впрочем, у нас было мало сомнений. Также компания сообщила, что недавние события в Казахстане не повлияли на ее работу в этой стране. В текущем году Polymetal ожидает не только роста добычи, но и увеличения капитальных затрат до примерно $700 млн, а также повышение TCC примерно на 20% до $850–900 за унцию из-за галопирующей инфляции, повсеместного удорожания сырьевых товаров и транспортных услуг».

Прогнозы компании на 2022 год

Компания подтверждает текущий годовой производственный план в объеме 1,7 млн унций золотого эквивалента на 2022 год и 1,75 млн унций золотого эквивалента на 2023 год. Недавние события в Казахстане не повлияли на работу предприятий.

Денежные затраты в 2022 году составят $ 850–900 на унцию золотого эквивалента (рост затрат к 2021 году составит примерно 20%). Увеличение затрат связано с увеличением инфляции в России и Казахстане (приблизительно на 8,5%) и соответствующим ростом расходов на оплату труда; ростом цен на сырьевые товары, включая дизельное топливо и газ (что повлияло на стоимость взрывчатых веществ и цианида), а также на сталь; с многократным увеличением стоимости морских грузовых перевозок.

В 2022 году капитальные затраты составят приблизительно $ 700 млн. Увеличение на $ 90 млн по сравнению с предыдущим прогнозом обусловлено авансовыми платежами за электрические экскаваторы и грузовики, ускоренным строительством фабрик на Кутыне и Урале с целью начать пусконаладочные работы и производство на 3–6 месяцев раньше первоначального плана и инвестициями в декарбонизацию инфраструктуры энергоснабжения на Албазино. В результате совокупные денежные затраты в 2022 году составят в среднем $ 1 100–1 200 на унцию золотого эквивалента.

Динамика акций

Акции Polymetal на Мосбирже снижались на 4,2% до 1171,1 руб. (16:30 мск), при этом индекс МосБиржи рос в тот же момент на 4,4%, поэтому бумаги смотрелись хуже рынка. При этом цены на золото на спот-рынке падали на 0,9% до $1803,3/унц. Негативная динамика котировок драгоценного металла (-2,4% за 2 дня), который дешевел на фоне укрепления доллара после недавнего заседания ФРС., была фактором давления на акции Polymetal. Эскалация напряженности между Россией и Западом привела к ослаблению рубля и повышению цен на золото. Расписки компании в Лондоне могли ранее пользоваться спросом на идее о том, что санкции к РФ мало повлияют на деятельность золотодобытчика. Однако шансы на диалог РФ и Запада сегодня возросли, риски драматического сценария снизились. Это могло стимулировать некоторых инвесторов выходить из POLY на фоне укрепления рубля и снижения цен на золото.

С начала года акции Polymetal снизились на 10,7%, бумаги «Полюса» — на 9,6%, «Петропавловск» подешевел на 17%. При этом золото на спот-рынке за тот же период упало в цене на 0,8%, а серебро — на 0,7%.

Консенсус-оценка рынка

По акциям Polymetal 14 рекомендаций «покупать», 0 — «продавать», 4 — «держать», свидетельствуют данные в терминале Bloomberg. 12-месячный консенсус-таргет 1800,8 руб., что на 53,6% выше текущей цены (1172 руб.).

Дивиденды

В настоящий момент дивидендная доходность акций Polymetal из расчета всех выплаченных за последние 12 месяцев дивидендов составляет 8,4% (12-месячная дивидендная доходность). Индикативная дивидендная доходность (по последнему дивиденду в годовом исчислении) также составляет 8,4% с учетом цены акции 1172 руб. на момент расчета. Прогнозная дивидендная доходность на 2022 г. составляет довольно около 11%.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Ключевые цифры

Производство в 2021 году выросло на 2% г/г и на 5% превысило первоначальный производственный план в 1,6 млн унций, составив 1 677 тыс. унций в золотом эквиваленте1. В IV квартале производство в золотом эквиваленте выросло на 24% г/г.

Выручка в 2021 году осталась стабильной в сравнении год к году и составила $ 2,9 млрд, при этом выручка в IV квартале уменьшилась на 6% до $ 0,8 млрд на фоне снижения цен на металлы.

Уровень денежных затрат (TCC) за полный 2021 год будет соответствовать объявленному прогнозу в $ 700–750 на унцию золотого эквивалента.

Капитальные затраты за полный год превысят верхний порог прогнозного диапазона в US$ 675–725 млн приблизительно на 5%.

Совокупные денежные затраты (AISC) также будут выше верхнего порога первоначального прогнозного диапазона в US$ 925- 975 на унцию золотого эквивалента примерно на 5%.

В IV квартале компания сгенерировала значительный свободный денежный поток, в результате чистый долг на конец 2021 года сократился до $ 1,65 млрд. Компания ожидает, что соотношение чистого долга к EBITDA составит около 1.1x.

Комментарий «Открытие Research»

Алексей Павлов, главный аналитик по российскому рынку «Открытие Инвестиции»:

«Резкий рост производства в IV квартале в золотом эквиваленте, что в первую очередь объясняется высокими показателями по серебру на Дукате, компенсировал для Polymetal сравнительно слабый III квартал, когда производство было значительно ниже уровней 2020 года. В результате компания выполнила свой годовой план в чем, впрочем, у нас было мало сомнений. Также компания сообщила, что недавние события в Казахстане не повлияли на ее работу в этой стране. В текущем году Polymetal ожидает не только роста добычи, но и увеличения капитальных затрат до примерно $700 млн, а также повышение TCC примерно на 20% до $850–900 за унцию из-за галопирующей инфляции, повсеместного удорожания сырьевых товаров и транспортных услуг».

Прогнозы компании на 2022 год

Компания подтверждает текущий годовой производственный план в объеме 1,7 млн унций золотого эквивалента на 2022 год и 1,75 млн унций золотого эквивалента на 2023 год. Недавние события в Казахстане не повлияли на работу предприятий.

Денежные затраты в 2022 году составят $ 850–900 на унцию золотого эквивалента (рост затрат к 2021 году составит примерно 20%). Увеличение затрат связано с увеличением инфляции в России и Казахстане (приблизительно на 8,5%) и соответствующим ростом расходов на оплату труда; ростом цен на сырьевые товары, включая дизельное топливо и газ (что повлияло на стоимость взрывчатых веществ и цианида), а также на сталь; с многократным увеличением стоимости морских грузовых перевозок.

В 2022 году капитальные затраты составят приблизительно $ 700 млн. Увеличение на $ 90 млн по сравнению с предыдущим прогнозом обусловлено авансовыми платежами за электрические экскаваторы и грузовики, ускоренным строительством фабрик на Кутыне и Урале с целью начать пусконаладочные работы и производство на 3–6 месяцев раньше первоначального плана и инвестициями в декарбонизацию инфраструктуры энергоснабжения на Албазино. В результате совокупные денежные затраты в 2022 году составят в среднем $ 1 100–1 200 на унцию золотого эквивалента.

Динамика акций

Акции Polymetal на Мосбирже снижались на 4,2% до 1171,1 руб. (16:30 мск), при этом индекс МосБиржи рос в тот же момент на 4,4%, поэтому бумаги смотрелись хуже рынка. При этом цены на золото на спот-рынке падали на 0,9% до $1803,3/унц. Негативная динамика котировок драгоценного металла (-2,4% за 2 дня), который дешевел на фоне укрепления доллара после недавнего заседания ФРС., была фактором давления на акции Polymetal. Эскалация напряженности между Россией и Западом привела к ослаблению рубля и повышению цен на золото. Расписки компании в Лондоне могли ранее пользоваться спросом на идее о том, что санкции к РФ мало повлияют на деятельность золотодобытчика. Однако шансы на диалог РФ и Запада сегодня возросли, риски драматического сценария снизились. Это могло стимулировать некоторых инвесторов выходить из POLY на фоне укрепления рубля и снижения цен на золото.

С начала года акции Polymetal снизились на 10,7%, бумаги «Полюса» — на 9,6%, «Петропавловск» подешевел на 17%. При этом золото на спот-рынке за тот же период упало в цене на 0,8%, а серебро — на 0,7%.

Консенсус-оценка рынка

По акциям Polymetal 14 рекомендаций «покупать», 0 — «продавать», 4 — «держать», свидетельствуют данные в терминале Bloomberg. 12-месячный консенсус-таргет 1800,8 руб., что на 53,6% выше текущей цены (1172 руб.).

Дивиденды

В настоящий момент дивидендная доходность акций Polymetal из расчета всех выплаченных за последние 12 месяцев дивидендов составляет 8,4% (12-месячная дивидендная доходность). Индикативная дивидендная доходность (по последнему дивиденду в годовом исчислении) также составляет 8,4% с учетом цены акции 1172 руб. на момент расчета. Прогнозная дивидендная доходность на 2022 г. составляет довольно около 11%.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter