3M Company (MMM) начинала в 1902 г. как горнодобывающая компания, которая продавала минералы для изготовления наждачной бумаги и шлифовальных кругов. Сегодня это производитель широкого спектра продукции: более 60 тыс. наименований товаров 3М реализуются в 200 странах мира.

Компания работает в четырех бизнес-сегментах:

- «Безопасность и промышленность»: промышленные клеи, ленты, скотчи, абразивы.

- «Транспорт и электроника»: аэрокосмические герметики, аккумуляторные электролиты, материалы для дисплеев, кабели и соединители для сборки электроники.

- «Здравоохранение»: медицинские и хирургические принадлежности, товары по уходу за кожей. На пике борьбы с пандемией в течение 2020 г. MMM распространила по всему миру 2 млрд респираторов, поддерживала разработку и производство вакцин.

- «Потребительский сегмент»: товары для ремонта и ухода за домом, а также канцелярские и офисные товары.

Основана в 1902 г. Капитализация — $98 млрд.

Финансовые показатели

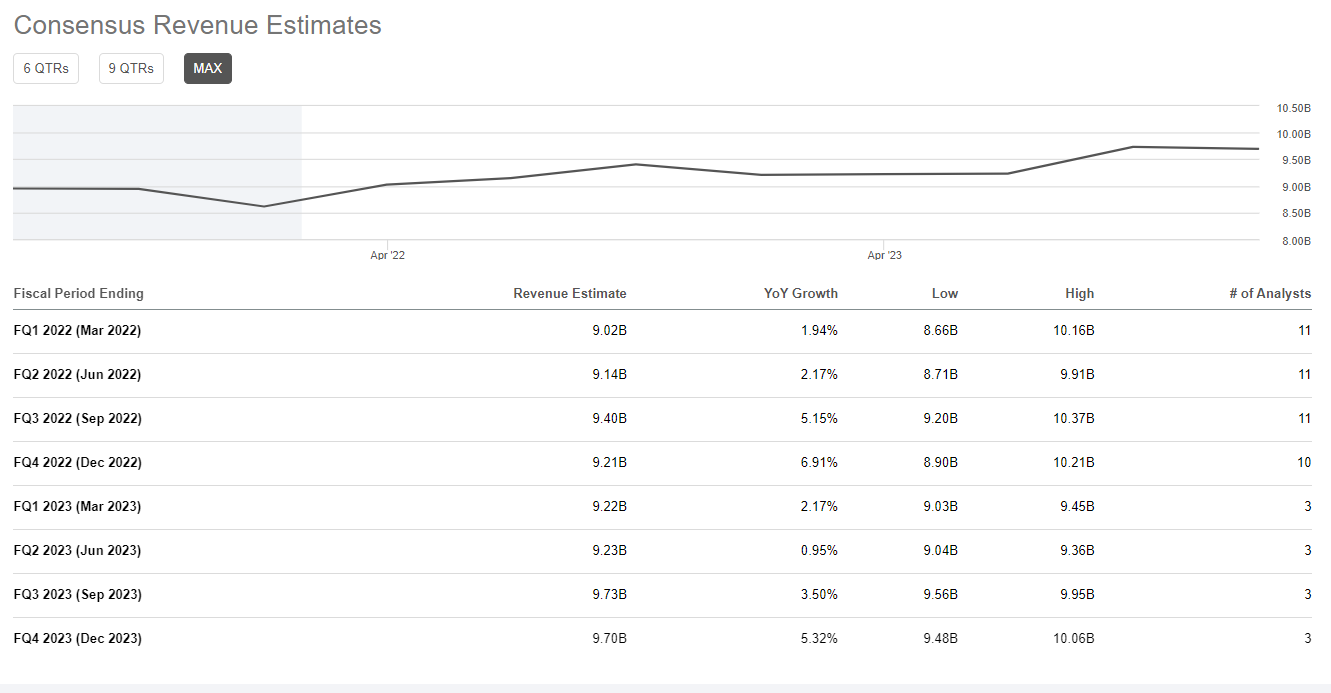

Выручка

- По итогам 2021 г. продажи выросли до $35,36 млрд (+9,8% г/г). В I квартале 2022 г. прогнозируется увеличение выручки до $9,02 млрд (+1,9% г/г).

- В ближайшие 2 года ожидается снижение темпов роста по отношению к 2021 г. К концу 2022 г. — $36,7 (+3,8% г/г), в 2023 г. — $38 млрд (+3,6%).

Прибыль

- В 2021 г. прибыль на акцию составила $10,12 (+15,8% г/г). В I квартале ожидается снижение EPS до $2,45 (-11,7% г/г). Последующие отчеты ожидаются с динамикой увеличения.

К концу 2022 г. рост прибыли на акцию ожидается ниже среднего по отрасли на уровне $10,4 (+2,8% г/г). В период 2023–2025 гг. темп роста прогнозируется в диапазоне 7–9%.

Маржинальность

Рентабельность находится на высоком уровне по отрасли. Gross Margin=46,8% — на 60% выше медианного по сектору промышленности. EBITDA Margin=26,3% — выше отрасли на 95%. К концу 2022 г. показатель ожидается на том же уровне, увеличение EBITDA Margin — до 26,7% (+1,5% г/г) в 2023 г.

Свободный денежный поток

По итогам 2021 г. снизился до уровня $5,85 млрд (-11,5% г/г). В этом году ожидается стагнация показателя, к концу 2022 г. — $5,87 млрд. (+0,4% г/г). В 2023 г. — $6,38 млрд (+8,7 г/г).

Выплата дивидендов на акцию

- Дивиденды cтабильно увеличиваются на протяжении 63 лет. Акции по праву относятся к дивидендным аристократам. Последние 5 лет дивидендные выплаты увеличивались со среднегодовым темпом 5,9%.

- К концу 2021 г. дивидендная доходность составила 3,3% ($5,92 на акцию).

- Прогноз дивидендной доходности на 2022–2023 гг. — 3,4–3,5% ($6,11 и $6,29 соответственно), со среднегодовым темпом роста 3%.

- Коэффициент выплаты дивидендов — на отметке 57%. В ближайшие годы ожидается на уровне 54–57%.

Долговая нагрузка

Долговая нагрузка находится на уровне выше среднего. В 2020 г. компания достигла пика по взятым долгам. Соотношение обязательств к собственному капиталу увеличилось с 112% до 114% за последние 5 лет. Вместе с тем с пика 220% в I квартале 2020 г. показатель Debt/Equity сокращается, упав с 220% до 114%.

Денежные средства и эквиваленты составляют $4,76 млрд. Показатель Net Debt/EBITDA на высоком уровне — 0,83.

Оценка

Акции сейчас торгуются дешевле сектора и своих средних значений за последние годы. P/E=16,4 — это на 20% ниже медианного значения P/E =0,7 за 5 лет и на 15% ниже сектора. Учитывая низкие темпы роста прибыли в 2022 г., форвардное значение ожидается всего на 2–3% ниже.

Резюме

У компании стабильные денежные потоки, на рынке уже более 100 лет. Однако в ближайшие два года ожидаются низкие темпы роста выручки и прибыли, хуже средних показателей по отрасли. Учитывая ужесточение ДКП в 2022 г., повышение ставок будет создавать давление на компанию и ее оценку. Долговая нагрузка сокращается после пандемии, но пока на высоком уровне по сектору.

3M Company является дивидендным аристократом. Если рассматривать акции для долгосрочного дивидендного портфеля, то более оптимально дождаться нижних границ указанных целей снижения в техническом анализе и формирования первых сигналов на покупку.

Техническая картина

Акции находятся в цикле снижения с июня 2021 г. Структура движения на стороне продавцов. Ближайшие недельные зоны сопротивления $178,5–182 и $174,7–177,2. За счет длины пробойных импульсов сформировались цели падения в область $154,5–161,3. Эта зона близка к нижней границе долгосрочного трендового канала. Сценарий снижения актуален, пока не появится обратного импульса с пробоем и закреплением цены над зоной $178,5–182.

Медианный таргет аналитиков на 12 месяцев — $187,5, что на 10% выше текущей цены.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Компания работает в четырех бизнес-сегментах:

- «Безопасность и промышленность»: промышленные клеи, ленты, скотчи, абразивы.

- «Транспорт и электроника»: аэрокосмические герметики, аккумуляторные электролиты, материалы для дисплеев, кабели и соединители для сборки электроники.

- «Здравоохранение»: медицинские и хирургические принадлежности, товары по уходу за кожей. На пике борьбы с пандемией в течение 2020 г. MMM распространила по всему миру 2 млрд респираторов, поддерживала разработку и производство вакцин.

- «Потребительский сегмент»: товары для ремонта и ухода за домом, а также канцелярские и офисные товары.

Основана в 1902 г. Капитализация — $98 млрд.

Финансовые показатели

Выручка

- По итогам 2021 г. продажи выросли до $35,36 млрд (+9,8% г/г). В I квартале 2022 г. прогнозируется увеличение выручки до $9,02 млрд (+1,9% г/г).

- В ближайшие 2 года ожидается снижение темпов роста по отношению к 2021 г. К концу 2022 г. — $36,7 (+3,8% г/г), в 2023 г. — $38 млрд (+3,6%).

Прибыль

- В 2021 г. прибыль на акцию составила $10,12 (+15,8% г/г). В I квартале ожидается снижение EPS до $2,45 (-11,7% г/г). Последующие отчеты ожидаются с динамикой увеличения.

К концу 2022 г. рост прибыли на акцию ожидается ниже среднего по отрасли на уровне $10,4 (+2,8% г/г). В период 2023–2025 гг. темп роста прогнозируется в диапазоне 7–9%.

Маржинальность

Рентабельность находится на высоком уровне по отрасли. Gross Margin=46,8% — на 60% выше медианного по сектору промышленности. EBITDA Margin=26,3% — выше отрасли на 95%. К концу 2022 г. показатель ожидается на том же уровне, увеличение EBITDA Margin — до 26,7% (+1,5% г/г) в 2023 г.

Свободный денежный поток

По итогам 2021 г. снизился до уровня $5,85 млрд (-11,5% г/г). В этом году ожидается стагнация показателя, к концу 2022 г. — $5,87 млрд. (+0,4% г/г). В 2023 г. — $6,38 млрд (+8,7 г/г).

Выплата дивидендов на акцию

- Дивиденды cтабильно увеличиваются на протяжении 63 лет. Акции по праву относятся к дивидендным аристократам. Последние 5 лет дивидендные выплаты увеличивались со среднегодовым темпом 5,9%.

- К концу 2021 г. дивидендная доходность составила 3,3% ($5,92 на акцию).

- Прогноз дивидендной доходности на 2022–2023 гг. — 3,4–3,5% ($6,11 и $6,29 соответственно), со среднегодовым темпом роста 3%.

- Коэффициент выплаты дивидендов — на отметке 57%. В ближайшие годы ожидается на уровне 54–57%.

Долговая нагрузка

Долговая нагрузка находится на уровне выше среднего. В 2020 г. компания достигла пика по взятым долгам. Соотношение обязательств к собственному капиталу увеличилось с 112% до 114% за последние 5 лет. Вместе с тем с пика 220% в I квартале 2020 г. показатель Debt/Equity сокращается, упав с 220% до 114%.

Денежные средства и эквиваленты составляют $4,76 млрд. Показатель Net Debt/EBITDA на высоком уровне — 0,83.

Оценка

Акции сейчас торгуются дешевле сектора и своих средних значений за последние годы. P/E=16,4 — это на 20% ниже медианного значения P/E =0,7 за 5 лет и на 15% ниже сектора. Учитывая низкие темпы роста прибыли в 2022 г., форвардное значение ожидается всего на 2–3% ниже.

Резюме

У компании стабильные денежные потоки, на рынке уже более 100 лет. Однако в ближайшие два года ожидаются низкие темпы роста выручки и прибыли, хуже средних показателей по отрасли. Учитывая ужесточение ДКП в 2022 г., повышение ставок будет создавать давление на компанию и ее оценку. Долговая нагрузка сокращается после пандемии, но пока на высоком уровне по сектору.

3M Company является дивидендным аристократом. Если рассматривать акции для долгосрочного дивидендного портфеля, то более оптимально дождаться нижних границ указанных целей снижения в техническом анализе и формирования первых сигналов на покупку.

Техническая картина

Акции находятся в цикле снижения с июня 2021 г. Структура движения на стороне продавцов. Ближайшие недельные зоны сопротивления $178,5–182 и $174,7–177,2. За счет длины пробойных импульсов сформировались цели падения в область $154,5–161,3. Эта зона близка к нижней границе долгосрочного трендового канала. Сценарий снижения актуален, пока не появится обратного импульса с пробоем и закреплением цены над зоной $178,5–182.

Медианный таргет аналитиков на 12 месяцев — $187,5, что на 10% выше текущей цены.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter