16 февраля 2022 | Яндекс Елисеев Александр

Яндекс — одна из немногих компаний, за отчётностями которых я продолжаю наблюдать вот уже три года. Почему? Во-первых, это интересно. Это не металлургический завод с тысячами тонн проката. У Яндекса стильные, модные, молодёжные сервисы с довольно понятными метриками. Во-вторых, у меня на данный момент 48 акций Яндекса, и у меня «шкура в игре».

Здесь будут слайды из презентации для инвесторов на английском языке с моей интерпретацией информации на них.

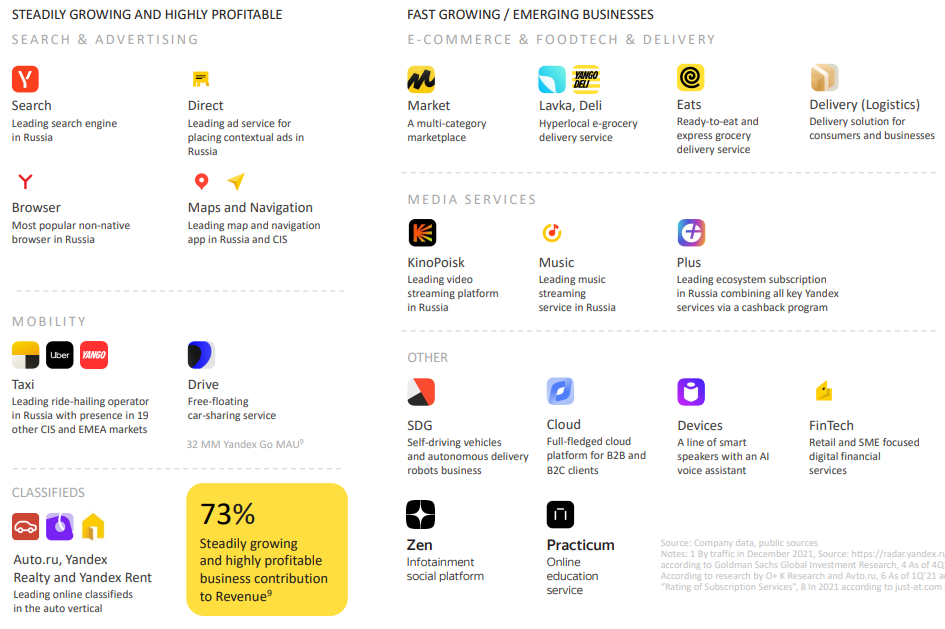

В сегментах вновь перестановки: Такси и Еду разнесли по разным сегментам. Так что сейчас сегменты выглядят так:

Поиск и портал. Неизменно основной бизнес Яндекса.

Мобильность: Такси и каршеринг Драйв.

Электронная коммерция и доставки: Маркет, Лавка, Еда, Логистика, а также попытки укрепиться за рубежом под брендом Yango Deli (ну и название...)

Медиа-сервисы: Плюс, Кинопоиск, Музыка.

Доски объявлений: Авто.ру, Недвижимость, Аренда (что-то новое?).

Другие бизнесы и эксперименты: Автономные автомобили и роверы, Облако, Девайсы, Дзен, Практикум и Финтех (впервые показан в презентации).

Поиск и Портал

Рекламная выручка проседала во время ковида, но несильно. Важно вот что: Яндекс вернулся к доковидным темпам роста выручки от рекламы — она растет на 18% в год (см. красный график сверху). Маржинальность рекламного бизнеса при этом сохраняется на очень высоком уровне — почти 50%. Так что половина от всех заливаемых в Яндекс рекламных бюджетов — это прибыль для его акционеров. Так, на рекламе Яндекс заработал 79,6 млрд ₽ за весь 2021 год.

Яндекс обращает наше внимание на то, что цифровая реклама (54%) уверенно отъедает бюджеты у «традиционных» рекламных площадок, таких как: радио (2%), бумажная пресса (1%), наружная реклама (8%), телевидение (34%). Этот процесс начался не вчера, и он продолжается — так что топливо для роста ещё есть.

Мобильность

Здесь три подсегмента: Такси, Каршеринг и Логистика.

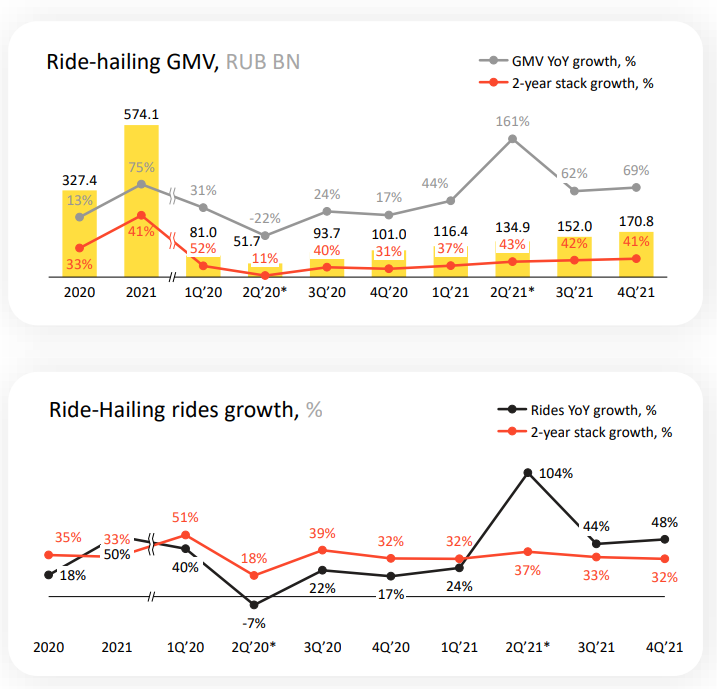

Показатели роста по Такси не перестают удивлять. Казалось бы, насыщенный рынок с кучей конкурентов (Ситимобил, DiDi, Gett и пр.), но Яндексу удаётся расти на 32% в год по количеству поездок и на 41% в год — по обороту. Всего в Яндекс.Такси и Uber (российское подразделение этой американской компании входит в соместное с Яндексом предприятие) мы с вами накатали на 574 млрд ₽ в 2021 году.

Здесь надо понимать, что не все 574 млрд ₽ — это выручка Яндекса. Огромное количество денег уходит водителям — более 500 млрд ₽. Выручка самого Яндекса от услуг такси составила в 2021 году 73 млрд ₽. А прибыль от этого подсегмента составила 22,3 млрд ₽ за последний год. Буквально 3 года назад этот бизнес болтался на грани рентабельности, а сегодня — такие показатели...

С каждых 100₽, потраченных нами в Такси, Яндекс зарабатывает 3,89₽.

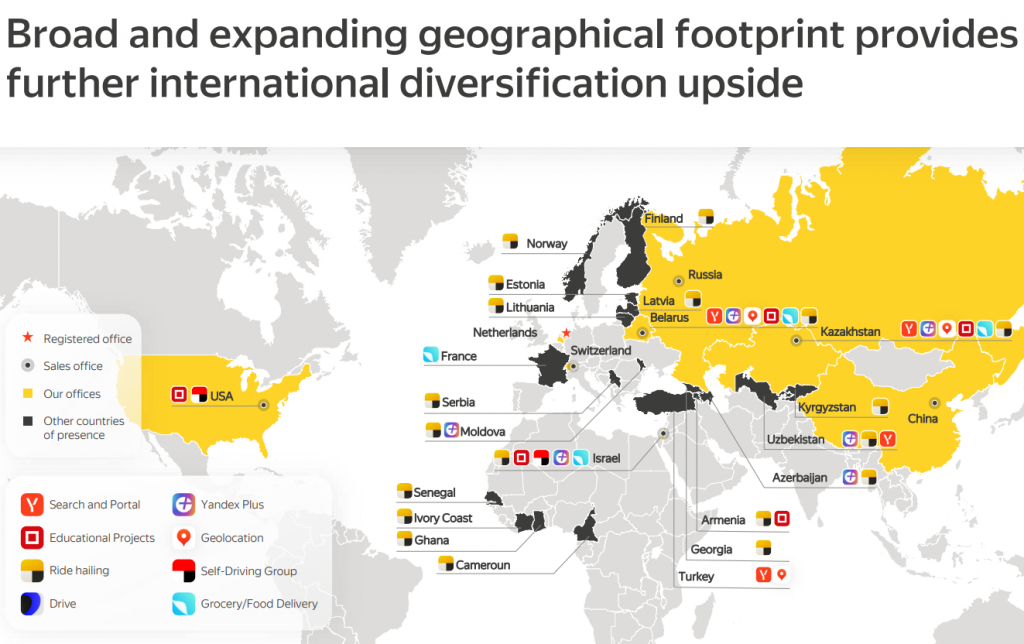

Следует понимать, что такой оборот накатали не только жители России. Такси работает в 20 странах. Правда, я почему-то уверен, что во всех этих Сенегалах и Камерунах такси работает в убыток, и подпитывается дико прибыльным российским таксопарком.

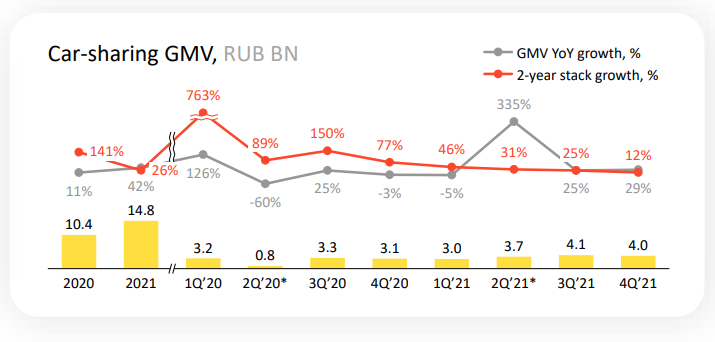

Оборот по каршерингу в 2021 году составляет 14,8 млрд ₽. Каршеринг работает всего в 4 городах (Москва, СПб, Казань, Сочи). Наверное, это очень дорогое удовольствие, и в другие города заходить нерентабельно. Каршеринг по итогам 2021 года оказался прибыльным, и заработал 1,2 млрд ₽.

С каждых 100₽, потраченных нами в Драйве, Яндекс зарабатывает 8,10₽.

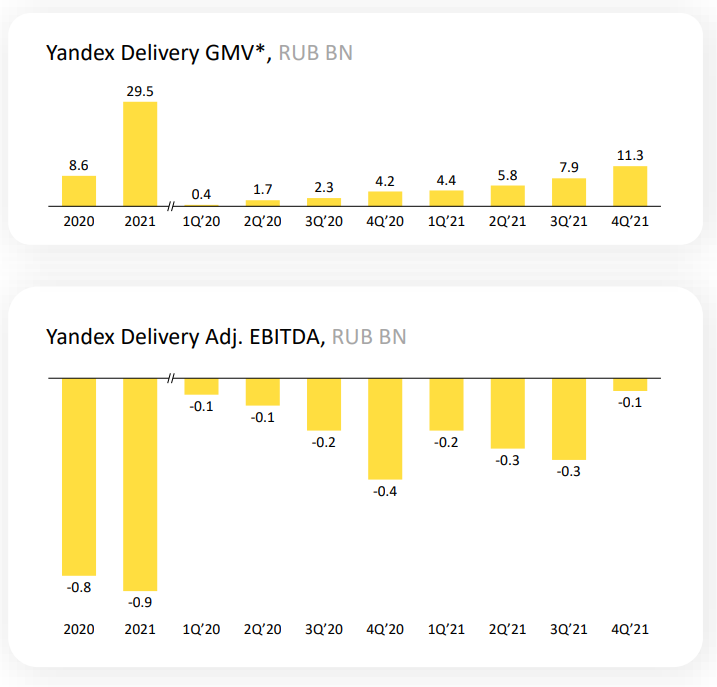

Логистика всё ещё убыточна, но по итогам 4 кв. 2021 на 11,3 млрд ₽ оборота пришлось всего 54 млн ₽ убытка — так что есть большая надежда на то, что и этот бизнес Яндекс выведет в прибыль, как он умеет делать и доказал это на примере Такси и Каршеринга. Будем наблюдать.

Фудтех

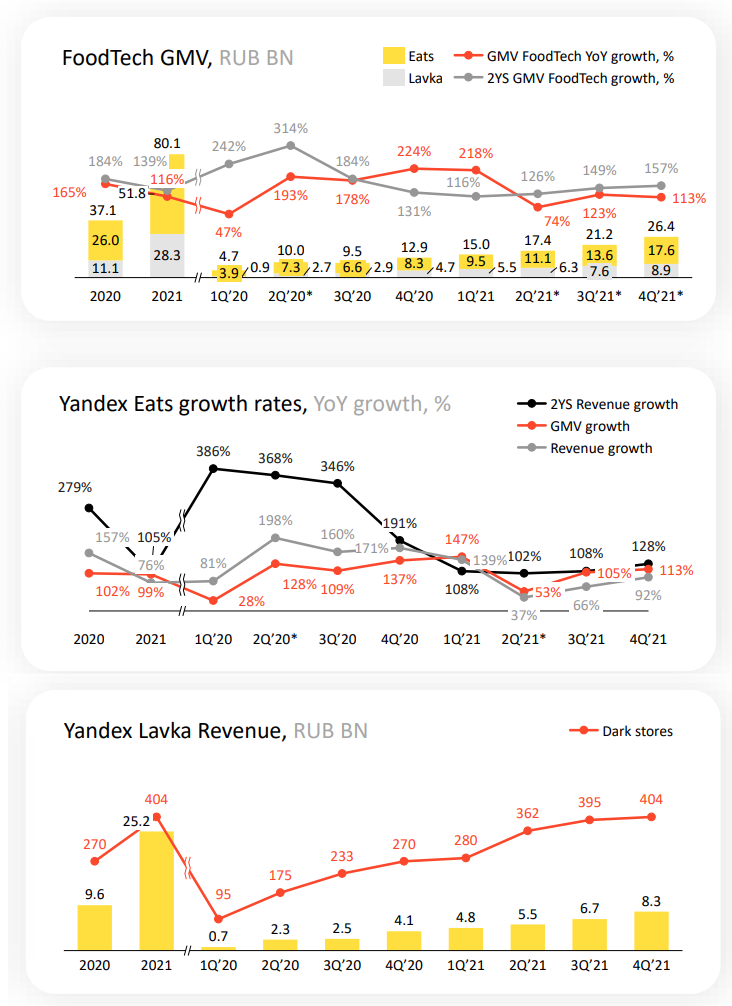

Еда и Лавка — две составляющие фудтех-бизнеса Яндекса. Валовая стоимость заказов (GMV) здесь удваивается каждый год и достигла 80 млрд₽ в 2021 году.

Яндекс уже обошел всех своих конкурентов: Х5, Сбермаркет, Вкусвилл, Самокат и прочих. Правда, выглядит это как манипуляция: всем нам известно, что Сбермаркет и Самокат — части одной сберовской экосистемы, и Яндекс хитро считает все кусочки своей экосистемы в сумме, а конкурентов — по отдельности ;)

Количество магазинов Лавки замедлило рост — сейчас это 404 магазина. Лавка открылась в Париже — интересно, как у них пойдут дела там.

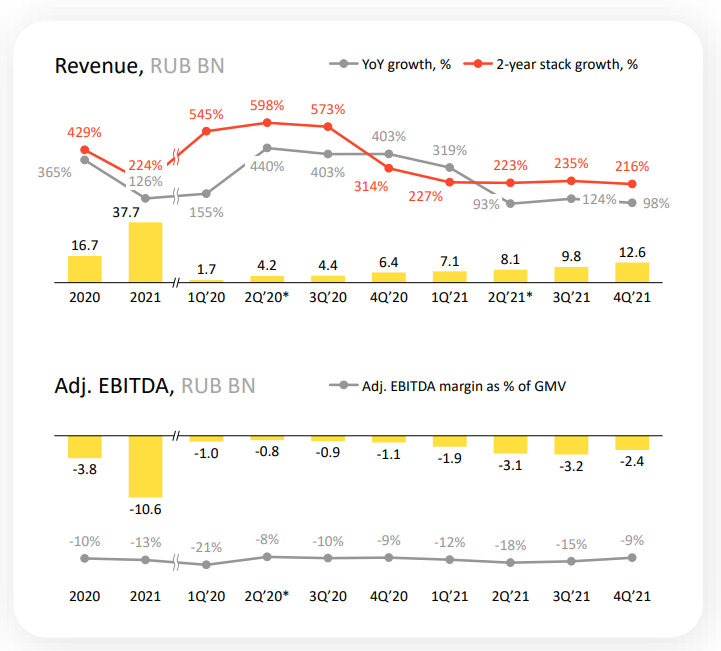

Впрочем, здесь как и в Такси далеко не всё — выручка самого Яндекса. Так, на валовую стоимость всех заказов 80,1 млрд ₽ на сам Яндекс приходится 37,7 млрд ₽. В Лавке эти показатели практически равны (GMV почти равно выручке), а в Еде доля приходящихся на Яндекс денег небольшая. Тем не менее, сегмент дико убыточен — на 80,1 млрд ₽ оборота (37,7 млрд ₽ выручки) в 2021 году приходится 10,6 млрд ₽ убытка.

Каждые 100₽, потраченные нами на заказы в Еде и Лавке, обходятся Яндексу в 113₽.

Маркет

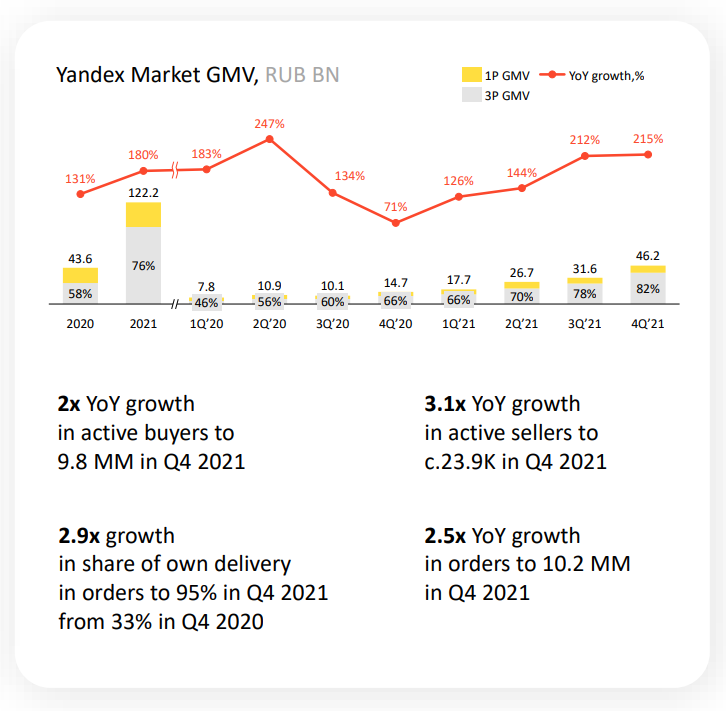

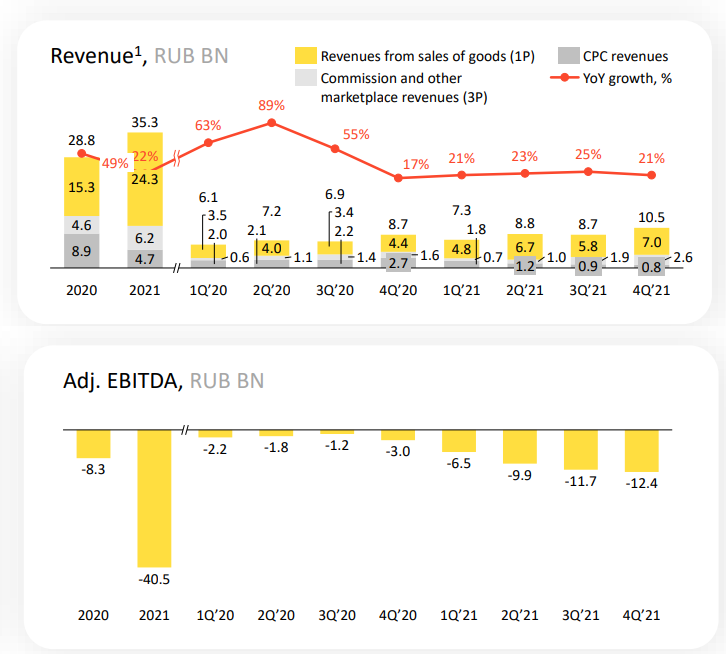

Яндекс.Маркет — один из главных драйверов роста выручки Яндекса. Валовая стоимость заказов (GMV) в 2021 составила 122,2 млрд ₽. Маркет растёт многократно. По осторожным прогнозам Яндекса, Маркет вкупе с Фудтехом удвоятся в 2022 году по сравнению с 2021. Здесь Яндекс в роли догоняющего: далеко впереди Wildberries и OZON. Яндекс отъедает долю, привлекая продавцов. Так, целых 76% от объема продаж по итогам года — это продажи сторонних продавцов, и только 24% товаров продает сам Яндекс.

Именно из-за того, что большую часть продаж делают сторонние продавцы, выручка Яндекса здесь составила всего 35,3 млрд ₽. А убыток при этом был 40,5 млрд ₽!

Всё дело в складах — в 2021 построено 7 складов площадью 220'000 кв. м.

Каждые 100₽, потраченные нами в Маркете, обходятся Яндексу в 133₽.

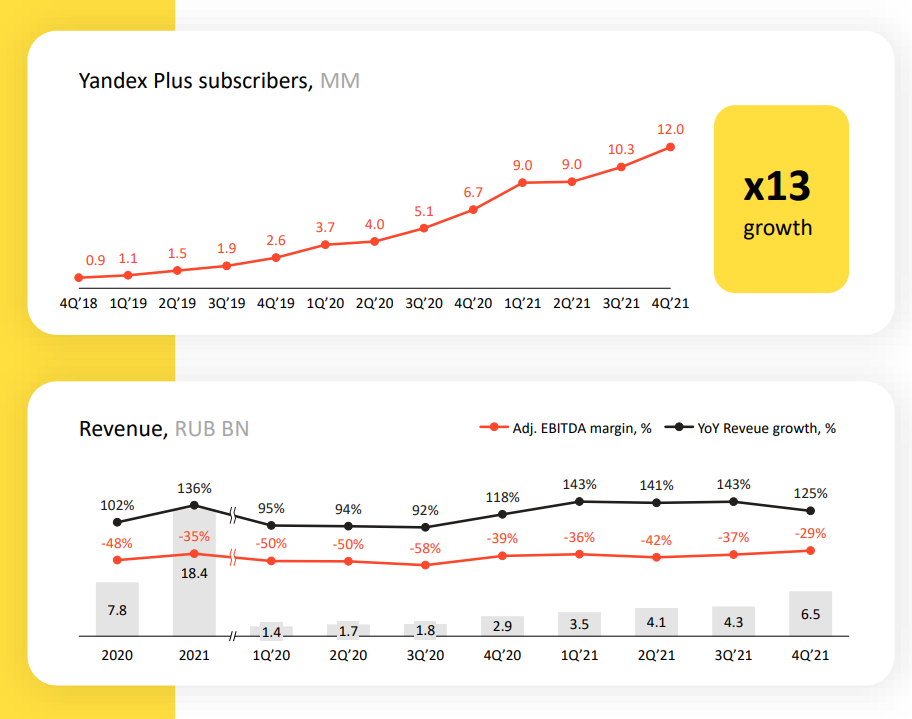

Медиа-Сервисы

Количество подписчиков выросло до 12 млн человек, выручка сегмента составила 18,4 млрд ₽ в 2021 году. Правда, сервис также убыточен — маржинальность составляет -29%.

Каждые 100₽, потраченные нами на подписку Плюс и на покупки в Кинопоиске, обходятся Яндексу в 129₽.

Доски объявлений

Это очень маленький сегмент, на который приходится всего 2% выручки. Сегмент прибыльный, большего от него и не требуется. Хотя, я впервые заметил сервис «Аренда». Возможно, я слоупок, и он всегда был. А может быть это что-то новенькое.

Эксперименты

Пожалуй, самый загадочный и экзотический для России эксперимент — это автомобили с автономным управлением. Они накатали на 4,4 млрд ₽ в 2021 году, и здесь нас ждёт либо победа искусственного интеллекта и полный скайнет на горизонте 5-10 лет, либо это так и останется дорогой игрушкой для акционеров.

Больше всего из всего отчёта меня разочаровал следующий факт: ожидаемо, 4 квартал 2021 стал рекордным в части продаж Яндекс.Станций. Оно и понятно — это крутой новогодний подарок человеку любого возраста, и многие подумали точно так же. Глядя на цифры в предыдущем отчёте, я был уверен, что этот бизнес выйдет в плюс. Но нет! Каждые 100₽, потраченные нами на Яндекс.Станции, обошлись Яндексу в 120₽. Это оказалось убыточным даже в рекордный по продажам квартал. Почему? Загадка для меня.

Планы на 2022

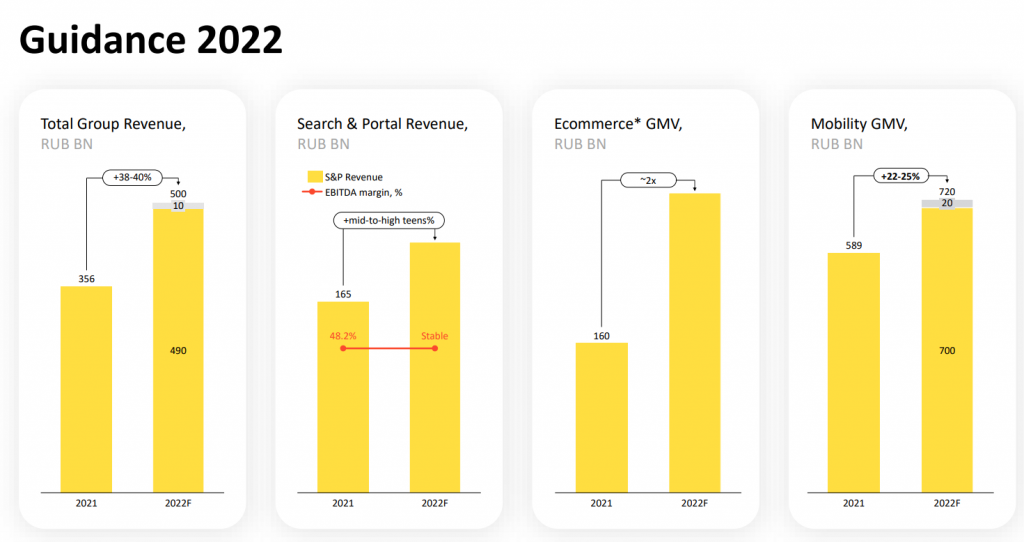

Планы на следующий год — амбициозные. Я полагаю, рынок воспринял позитивно не столько показатели за 2021, сколько прогнозы на 2022. Возможно, в 2022 общая выручка Яндекса превысит 500 млрд ₽, а Такси и сервисы Электронной коммерции на двоих накрутят оборот в 1 трлн ₽. Могу лишь пожелать удачи, ведь я имею прямой интерес.

Ложка дёгтя

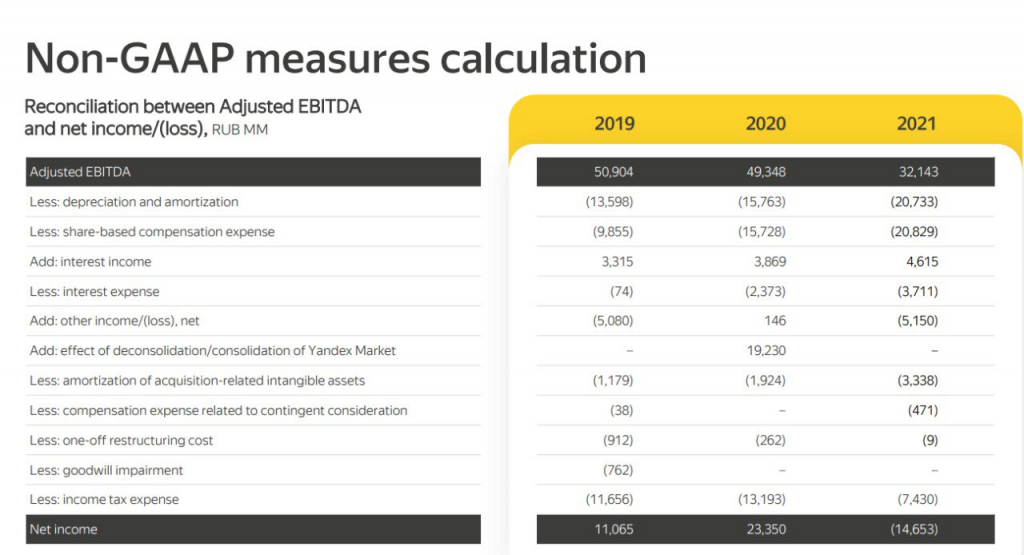

По метрикам международных стандартов финансовой отчётности (МСФО или GAAP), Яндекс показал значительный убыток по итогам 2021 года — 14,6 млрд ₽. Эта метрика используется во всех скринерах при расчете показателя P/E, к примеру. Так что не удивляйтесь, если увидите, что Яндекс выпадает из выборки хороших прибыльных компаний при настройке соответствующих фильтров.

Сама компания очень хитро приводит нас к так называемому «Adjusted EBITDA», по которому компания прибыльная! Заработала целых 32 млрд ₽. На картинке выше вы можете увидеть, в чём разница, и что Яндекс предпочитает убрать за скобки, радостно докладывая об очередном прибыльном периоде: амортизация, опционы ключевым сотрудникам, некий «другой убыток» и прочие расходы.

Я не могу кому-либо порекомендовать покупать акции Яндекса сейчас — это крайне рискованная инвестиция. Сегодня Яндекс — это убыточная компания с неясным будущим.

Сам я сожалею, что действовал слишком осторожно, когда цена падала ниже 3500₽ за акцию, и купил меньше, чем хотел. Мне сложно объяснить с рациональной точки зрения, почему я решил инвестировать в Яндекс за рамками тех лимитов, которые отведены ему в моей стратегии. Время покажет, был ли я прав.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Здесь будут слайды из презентации для инвесторов на английском языке с моей интерпретацией информации на них.

В сегментах вновь перестановки: Такси и Еду разнесли по разным сегментам. Так что сейчас сегменты выглядят так:

Поиск и портал. Неизменно основной бизнес Яндекса.

Мобильность: Такси и каршеринг Драйв.

Электронная коммерция и доставки: Маркет, Лавка, Еда, Логистика, а также попытки укрепиться за рубежом под брендом Yango Deli (ну и название...)

Медиа-сервисы: Плюс, Кинопоиск, Музыка.

Доски объявлений: Авто.ру, Недвижимость, Аренда (что-то новое?).

Другие бизнесы и эксперименты: Автономные автомобили и роверы, Облако, Девайсы, Дзен, Практикум и Финтех (впервые показан в презентации).

Поиск и Портал

Рекламная выручка проседала во время ковида, но несильно. Важно вот что: Яндекс вернулся к доковидным темпам роста выручки от рекламы — она растет на 18% в год (см. красный график сверху). Маржинальность рекламного бизнеса при этом сохраняется на очень высоком уровне — почти 50%. Так что половина от всех заливаемых в Яндекс рекламных бюджетов — это прибыль для его акционеров. Так, на рекламе Яндекс заработал 79,6 млрд ₽ за весь 2021 год.

Яндекс обращает наше внимание на то, что цифровая реклама (54%) уверенно отъедает бюджеты у «традиционных» рекламных площадок, таких как: радио (2%), бумажная пресса (1%), наружная реклама (8%), телевидение (34%). Этот процесс начался не вчера, и он продолжается — так что топливо для роста ещё есть.

Мобильность

Здесь три подсегмента: Такси, Каршеринг и Логистика.

Показатели роста по Такси не перестают удивлять. Казалось бы, насыщенный рынок с кучей конкурентов (Ситимобил, DiDi, Gett и пр.), но Яндексу удаётся расти на 32% в год по количеству поездок и на 41% в год — по обороту. Всего в Яндекс.Такси и Uber (российское подразделение этой американской компании входит в соместное с Яндексом предприятие) мы с вами накатали на 574 млрд ₽ в 2021 году.

Здесь надо понимать, что не все 574 млрд ₽ — это выручка Яндекса. Огромное количество денег уходит водителям — более 500 млрд ₽. Выручка самого Яндекса от услуг такси составила в 2021 году 73 млрд ₽. А прибыль от этого подсегмента составила 22,3 млрд ₽ за последний год. Буквально 3 года назад этот бизнес болтался на грани рентабельности, а сегодня — такие показатели...

С каждых 100₽, потраченных нами в Такси, Яндекс зарабатывает 3,89₽.

Следует понимать, что такой оборот накатали не только жители России. Такси работает в 20 странах. Правда, я почему-то уверен, что во всех этих Сенегалах и Камерунах такси работает в убыток, и подпитывается дико прибыльным российским таксопарком.

Оборот по каршерингу в 2021 году составляет 14,8 млрд ₽. Каршеринг работает всего в 4 городах (Москва, СПб, Казань, Сочи). Наверное, это очень дорогое удовольствие, и в другие города заходить нерентабельно. Каршеринг по итогам 2021 года оказался прибыльным, и заработал 1,2 млрд ₽.

С каждых 100₽, потраченных нами в Драйве, Яндекс зарабатывает 8,10₽.

Логистика всё ещё убыточна, но по итогам 4 кв. 2021 на 11,3 млрд ₽ оборота пришлось всего 54 млн ₽ убытка — так что есть большая надежда на то, что и этот бизнес Яндекс выведет в прибыль, как он умеет делать и доказал это на примере Такси и Каршеринга. Будем наблюдать.

Фудтех

Еда и Лавка — две составляющие фудтех-бизнеса Яндекса. Валовая стоимость заказов (GMV) здесь удваивается каждый год и достигла 80 млрд₽ в 2021 году.

Яндекс уже обошел всех своих конкурентов: Х5, Сбермаркет, Вкусвилл, Самокат и прочих. Правда, выглядит это как манипуляция: всем нам известно, что Сбермаркет и Самокат — части одной сберовской экосистемы, и Яндекс хитро считает все кусочки своей экосистемы в сумме, а конкурентов — по отдельности ;)

Количество магазинов Лавки замедлило рост — сейчас это 404 магазина. Лавка открылась в Париже — интересно, как у них пойдут дела там.

Впрочем, здесь как и в Такси далеко не всё — выручка самого Яндекса. Так, на валовую стоимость всех заказов 80,1 млрд ₽ на сам Яндекс приходится 37,7 млрд ₽. В Лавке эти показатели практически равны (GMV почти равно выручке), а в Еде доля приходящихся на Яндекс денег небольшая. Тем не менее, сегмент дико убыточен — на 80,1 млрд ₽ оборота (37,7 млрд ₽ выручки) в 2021 году приходится 10,6 млрд ₽ убытка.

Каждые 100₽, потраченные нами на заказы в Еде и Лавке, обходятся Яндексу в 113₽.

Маркет

Яндекс.Маркет — один из главных драйверов роста выручки Яндекса. Валовая стоимость заказов (GMV) в 2021 составила 122,2 млрд ₽. Маркет растёт многократно. По осторожным прогнозам Яндекса, Маркет вкупе с Фудтехом удвоятся в 2022 году по сравнению с 2021. Здесь Яндекс в роли догоняющего: далеко впереди Wildberries и OZON. Яндекс отъедает долю, привлекая продавцов. Так, целых 76% от объема продаж по итогам года — это продажи сторонних продавцов, и только 24% товаров продает сам Яндекс.

Именно из-за того, что большую часть продаж делают сторонние продавцы, выручка Яндекса здесь составила всего 35,3 млрд ₽. А убыток при этом был 40,5 млрд ₽!

Всё дело в складах — в 2021 построено 7 складов площадью 220'000 кв. м.

Каждые 100₽, потраченные нами в Маркете, обходятся Яндексу в 133₽.

Медиа-Сервисы

Количество подписчиков выросло до 12 млн человек, выручка сегмента составила 18,4 млрд ₽ в 2021 году. Правда, сервис также убыточен — маржинальность составляет -29%.

Каждые 100₽, потраченные нами на подписку Плюс и на покупки в Кинопоиске, обходятся Яндексу в 129₽.

Доски объявлений

Это очень маленький сегмент, на который приходится всего 2% выручки. Сегмент прибыльный, большего от него и не требуется. Хотя, я впервые заметил сервис «Аренда». Возможно, я слоупок, и он всегда был. А может быть это что-то новенькое.

Эксперименты

Пожалуй, самый загадочный и экзотический для России эксперимент — это автомобили с автономным управлением. Они накатали на 4,4 млрд ₽ в 2021 году, и здесь нас ждёт либо победа искусственного интеллекта и полный скайнет на горизонте 5-10 лет, либо это так и останется дорогой игрушкой для акционеров.

Больше всего из всего отчёта меня разочаровал следующий факт: ожидаемо, 4 квартал 2021 стал рекордным в части продаж Яндекс.Станций. Оно и понятно — это крутой новогодний подарок человеку любого возраста, и многие подумали точно так же. Глядя на цифры в предыдущем отчёте, я был уверен, что этот бизнес выйдет в плюс. Но нет! Каждые 100₽, потраченные нами на Яндекс.Станции, обошлись Яндексу в 120₽. Это оказалось убыточным даже в рекордный по продажам квартал. Почему? Загадка для меня.

Планы на 2022

Планы на следующий год — амбициозные. Я полагаю, рынок воспринял позитивно не столько показатели за 2021, сколько прогнозы на 2022. Возможно, в 2022 общая выручка Яндекса превысит 500 млрд ₽, а Такси и сервисы Электронной коммерции на двоих накрутят оборот в 1 трлн ₽. Могу лишь пожелать удачи, ведь я имею прямой интерес.

Ложка дёгтя

По метрикам международных стандартов финансовой отчётности (МСФО или GAAP), Яндекс показал значительный убыток по итогам 2021 года — 14,6 млрд ₽. Эта метрика используется во всех скринерах при расчете показателя P/E, к примеру. Так что не удивляйтесь, если увидите, что Яндекс выпадает из выборки хороших прибыльных компаний при настройке соответствующих фильтров.

Сама компания очень хитро приводит нас к так называемому «Adjusted EBITDA», по которому компания прибыльная! Заработала целых 32 млрд ₽. На картинке выше вы можете увидеть, в чём разница, и что Яндекс предпочитает убрать за скобки, радостно докладывая об очередном прибыльном периоде: амортизация, опционы ключевым сотрудникам, некий «другой убыток» и прочие расходы.

Я не могу кому-либо порекомендовать покупать акции Яндекса сейчас — это крайне рискованная инвестиция. Сегодня Яндекс — это убыточная компания с неясным будущим.

Сам я сожалею, что действовал слишком осторожно, когда цена падала ниже 3500₽ за акцию, и купил меньше, чем хотел. Мне сложно объяснить с рациональной точки зрения, почему я решил инвестировать в Яндекс за рамками тех лимитов, которые отведены ему в моей стратегии. Время покажет, был ли я прав.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter