18 февраля 2022 Тинькофф Банк | Crocs

Обувная компания Crocs (NASD: CROX) отчиталась об очередных рекордных квартальных результатах.

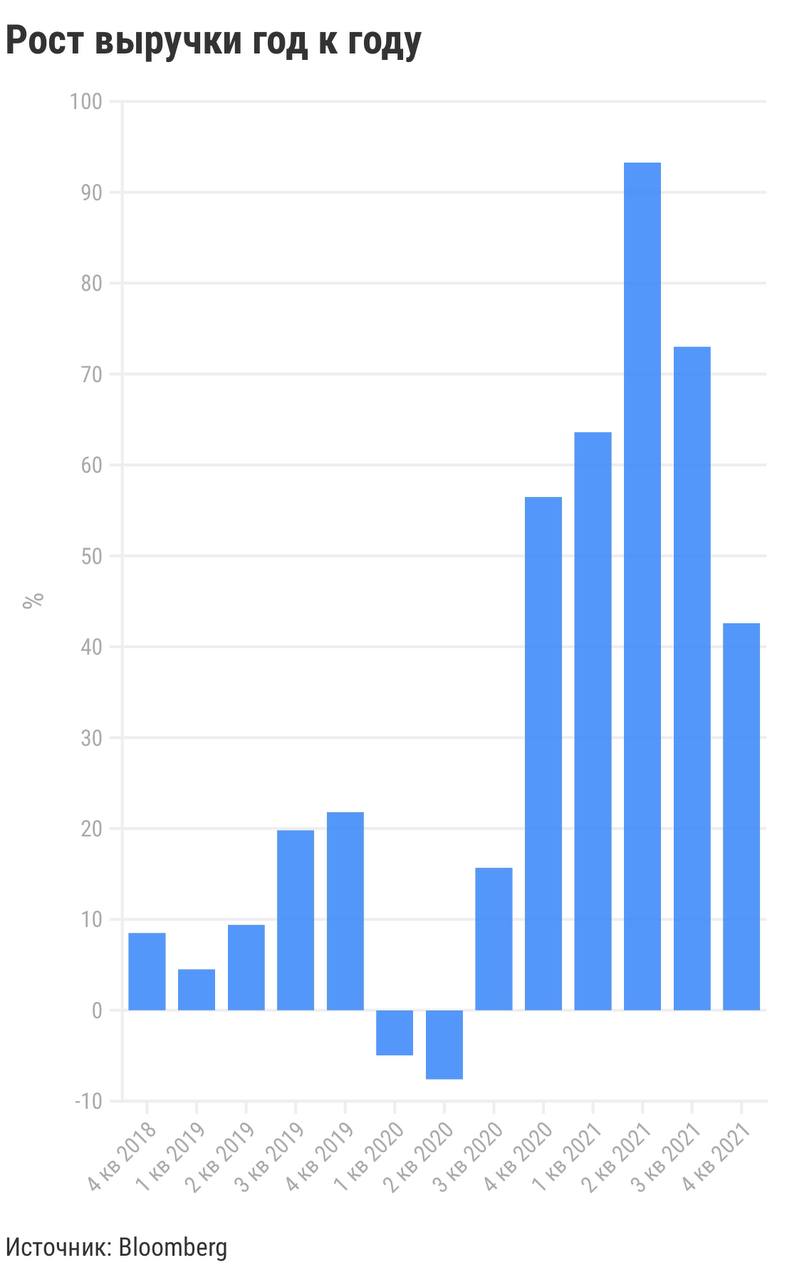

Выручка выросла на 43% год к году, до $587 млн (на уровне консенсус-прогноза), несмотря на высокую базу 4-го квартала 2020 года.

Скорректированная чистая прибыль выросла в два раза в сравнении с 4-м кварталом 2020 года, до $156 (на 33% выше прогноза аналитиков).

Рентабельность по EBITDA выросла на 2 п. п. в сравнении с 4-м кварталом 2020 года и составила 26,6%.

Компания отметила, что рождественский сезон покупок был достаточно сильным и позволил отлично завершить и без того неплохой для нее год. Прошедший год был для компании, пожалуй, самым успешным в истории, не считая пары лет до и после IPO в далеком 2006 году. Несколько лет назад компания решила повысить популярность бренда и начала активно привлекать для этого звезд шоу-бизнеса и использовать социальные сети. Кампания оказалась успешной. С 2019 года продажи Crocs начали расти двузначными темпами и ускоряться. По итогу 2021 года выручка выросла на 67% в сравнении с 2020-м.

Стоит также отметить, что, несмотря на скачок инфляции и соответствующий рост расходов, компания смогла увеличить рентабельность.

Какие перспективы?

В декабре Crocs объявила о покупке бренда повседневной обуви Hey Dude Shoes за $2,5 млрд. Благодаря этому приобретению компания может стать второй в мире по выручке среди производителей повседневной обуви (сразу после Skechers).

Ожидается, что сделка закроется уже в феврале. Приобретение поможет Crocs диверсифицировать линейку продуктов.

Возможности для дальнейшего роста компания сейчас видит в таких направлениях, как: развитие онлайн-продаж, наращивание продаж новой линейки сандалий, которые уже стали популярными, экспансия в азиатском регионе, продолжение активной маркетинговой кампании в онлайн-медиа.

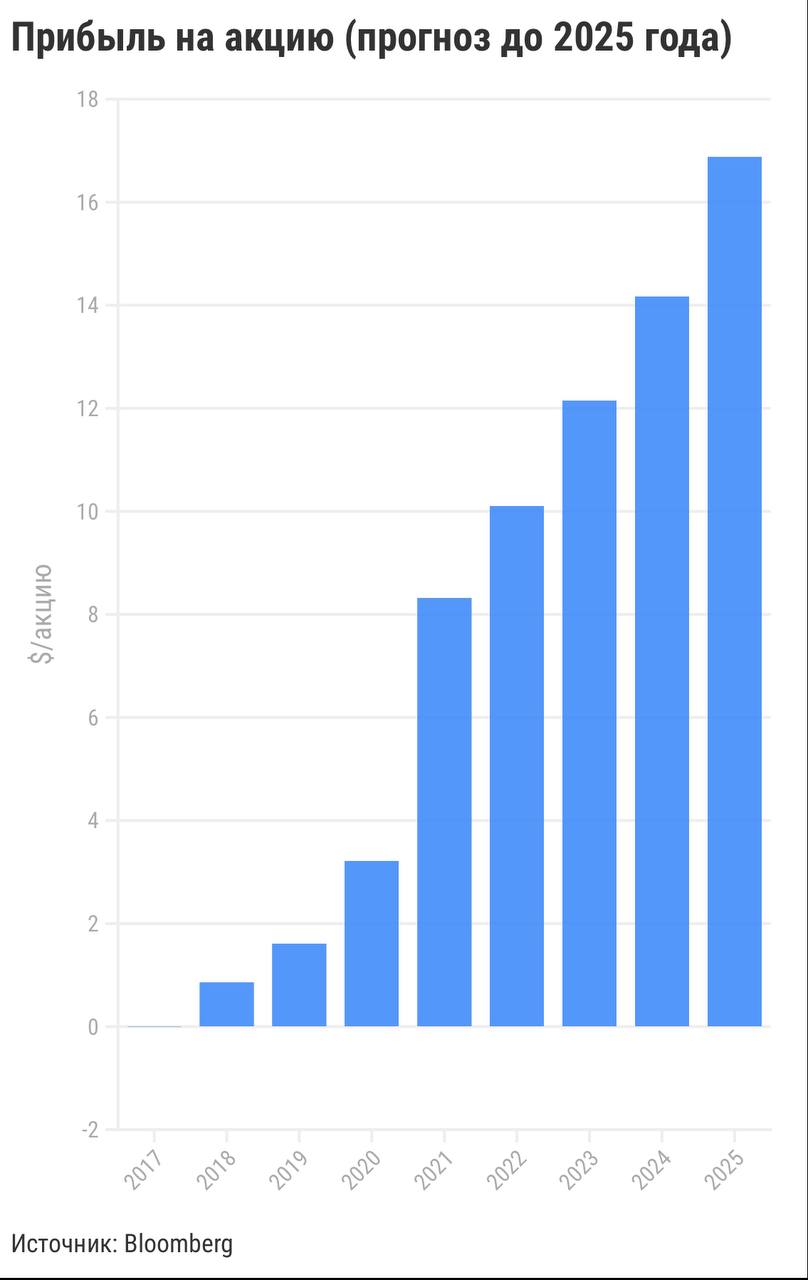

На 2022 год менеджмент ставит цели нарастить выручку еще на 20% (без учета эффекта от приобретения Hey Dude) и получить $9,7—10,3 прибыли на акцию.

CEO компании Эндрю Рис на презентации квартальных результатов сообщил, что он уверен — к 2026 году объединенная компания достигнет $6 млрд выручки (для сравнения: за весь 2021 год выручка Crocs составила $2,3 млрд, выручка Hey Dude — около $570 млн).

Сейчас консенсус-прогноз Bloomberg ожидает, что прибыль на акцию будет расти в среднем по 19% в следующие четыре года.

Что с акциями?

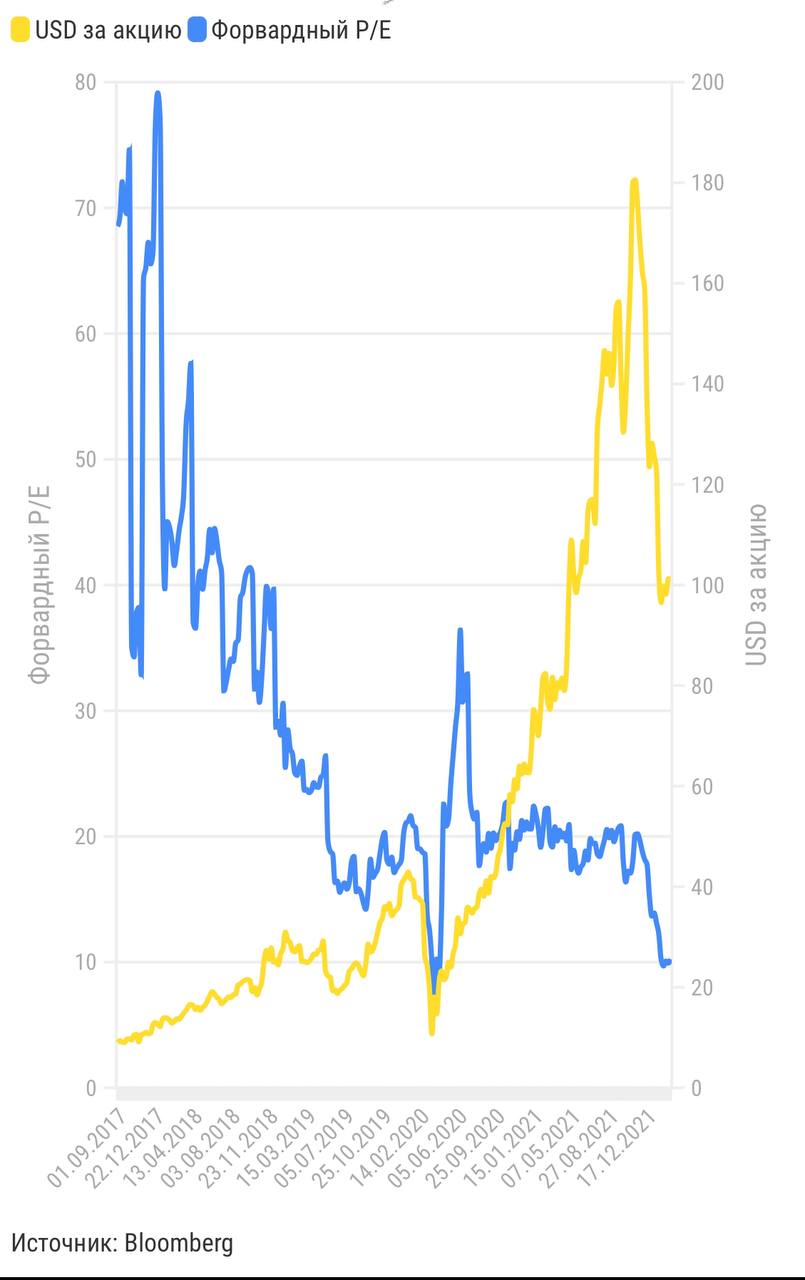

В декабре, после объявления о сделке по покупке Hey Dude, акции Crocs обвалились на 15%. А в январе просели еще больше вместе с коррекцией всего рынка.

Покупка Hey Dude могла напугать инвесторов. Вероятно, некоторые из них могут быть незнакомы с брендом и считать такой шаг слишком рискованным. К тому же Crocs придется привлечь в долг около $2 млрд для совершения сделки.

На наш взгляд, реакция рынка была слишком негативна, поскольку Hey Dude Shoes — это динамично развивающийся бренд, который поможет Crocs диверсифицировать свое предложение. А размер привлекаемого долга является вполне комфортным для компании. По прогнозам, уже к концу 2023 года компания снизит долговую нагрузку до 2х EBITDA.

После падения акции Crocs находятся на очень привлекательных уровнях с учетом прогнозных темпов роста. Мультипликатор P/E составляет всего 10, что очень низко для компании. К примеру, в последние три года средний ее мультипликатор P/E составлял около 20.

Ну и что?

Компания выпустила сильную отчетность за 4-й квартал. Показатели продолжили расти двузначными темпами, несмотря на высокую базу годом ранее.

Crocs отлично переживает период высокой инфляции. Ее рентабельность в 4-м квартале остается на высоком уровне.

Положительный импульс роста компании в ближайшие годы будет сохраняться.

Компания объявила о временной приостановке программы байбэка акций, которую она регулярно проводила. Это связано с необходимостью финансирования сделки по покупке бренда Hey Dude. Но байбэк может возобновиться, как только долговая нагрузка вернется на уровень ниже 2-х EBITDA.

Акции компании сейчас по мультипликаторам стоят достаточно дешево, учитывая прогнозные темпы роста.

Мы сохраняем рейтинг «покупать» для акций Crocs. Целевая цена акций на горизонте года составляет $200, что в два раза выше текущей рыночной цены.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Выручка выросла на 43% год к году, до $587 млн (на уровне консенсус-прогноза), несмотря на высокую базу 4-го квартала 2020 года.

Скорректированная чистая прибыль выросла в два раза в сравнении с 4-м кварталом 2020 года, до $156 (на 33% выше прогноза аналитиков).

Рентабельность по EBITDA выросла на 2 п. п. в сравнении с 4-м кварталом 2020 года и составила 26,6%.

Компания отметила, что рождественский сезон покупок был достаточно сильным и позволил отлично завершить и без того неплохой для нее год. Прошедший год был для компании, пожалуй, самым успешным в истории, не считая пары лет до и после IPO в далеком 2006 году. Несколько лет назад компания решила повысить популярность бренда и начала активно привлекать для этого звезд шоу-бизнеса и использовать социальные сети. Кампания оказалась успешной. С 2019 года продажи Crocs начали расти двузначными темпами и ускоряться. По итогу 2021 года выручка выросла на 67% в сравнении с 2020-м.

Стоит также отметить, что, несмотря на скачок инфляции и соответствующий рост расходов, компания смогла увеличить рентабельность.

Какие перспективы?

В декабре Crocs объявила о покупке бренда повседневной обуви Hey Dude Shoes за $2,5 млрд. Благодаря этому приобретению компания может стать второй в мире по выручке среди производителей повседневной обуви (сразу после Skechers).

Ожидается, что сделка закроется уже в феврале. Приобретение поможет Crocs диверсифицировать линейку продуктов.

Возможности для дальнейшего роста компания сейчас видит в таких направлениях, как: развитие онлайн-продаж, наращивание продаж новой линейки сандалий, которые уже стали популярными, экспансия в азиатском регионе, продолжение активной маркетинговой кампании в онлайн-медиа.

На 2022 год менеджмент ставит цели нарастить выручку еще на 20% (без учета эффекта от приобретения Hey Dude) и получить $9,7—10,3 прибыли на акцию.

CEO компании Эндрю Рис на презентации квартальных результатов сообщил, что он уверен — к 2026 году объединенная компания достигнет $6 млрд выручки (для сравнения: за весь 2021 год выручка Crocs составила $2,3 млрд, выручка Hey Dude — около $570 млн).

Сейчас консенсус-прогноз Bloomberg ожидает, что прибыль на акцию будет расти в среднем по 19% в следующие четыре года.

Что с акциями?

В декабре, после объявления о сделке по покупке Hey Dude, акции Crocs обвалились на 15%. А в январе просели еще больше вместе с коррекцией всего рынка.

Покупка Hey Dude могла напугать инвесторов. Вероятно, некоторые из них могут быть незнакомы с брендом и считать такой шаг слишком рискованным. К тому же Crocs придется привлечь в долг около $2 млрд для совершения сделки.

На наш взгляд, реакция рынка была слишком негативна, поскольку Hey Dude Shoes — это динамично развивающийся бренд, который поможет Crocs диверсифицировать свое предложение. А размер привлекаемого долга является вполне комфортным для компании. По прогнозам, уже к концу 2023 года компания снизит долговую нагрузку до 2х EBITDA.

После падения акции Crocs находятся на очень привлекательных уровнях с учетом прогнозных темпов роста. Мультипликатор P/E составляет всего 10, что очень низко для компании. К примеру, в последние три года средний ее мультипликатор P/E составлял около 20.

Ну и что?

Компания выпустила сильную отчетность за 4-й квартал. Показатели продолжили расти двузначными темпами, несмотря на высокую базу годом ранее.

Crocs отлично переживает период высокой инфляции. Ее рентабельность в 4-м квартале остается на высоком уровне.

Положительный импульс роста компании в ближайшие годы будет сохраняться.

Компания объявила о временной приостановке программы байбэка акций, которую она регулярно проводила. Это связано с необходимостью финансирования сделки по покупке бренда Hey Dude. Но байбэк может возобновиться, как только долговая нагрузка вернется на уровень ниже 2-х EBITDA.

Акции компании сейчас по мультипликаторам стоят достаточно дешево, учитывая прогнозные темпы роста.

Мы сохраняем рейтинг «покупать» для акций Crocs. Целевая цена акций на горизонте года составляет $200, что в два раза выше текущей рыночной цены.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter