Российский фондовый рынок в последнее время находится под серьезным давлением. Сказывается и геополитическая напряженность, и небольшая коррекция на рынке, связанная с новостями о продвижении в переговорах между США и Ираном.

И один из самых частых вопросов — где ставить запятую во фразе «Яндекс (MCX:YNDX) – покупать нельзя продавать».

Актуальный отчет компании

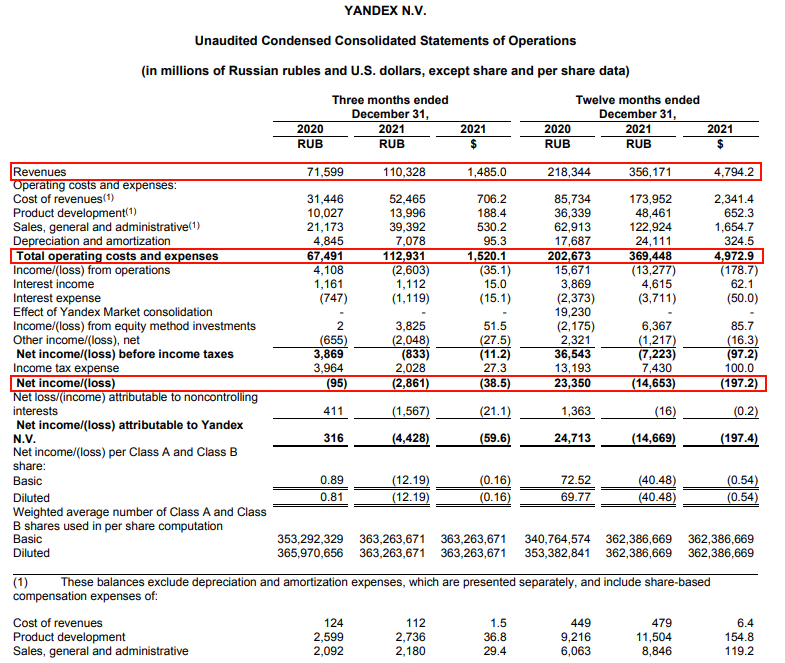

Недавно компания выпустила отчет за четвертый квартал и весь 21 год. Давайте в нем разберемся.

Отчет за 2021 год, вроде как, обрадовал инвесторов, но всё же является неоднозначным. С одной стороны, рост выручки за год на 63% (вау, круто!), но с другой — компания получила чистый убыток (с ума сойти!). И так, в чем же дело?

Убыток обусловлен ростом операционных расходов. Если выручка выросла на 63%, то операционные расходы выросли на 82%. И давайте тут более детально.

• Cost of revenue — себестоимость выручки. Это сумма затрат компании на создание тех продуктов, которые принесли выручку. За год расходы по этому пункту выросли на 102% (за последние квартал — на 66%). Можно ли сделать вывод, что инфляция негативно сказывается на компании?

• Product development — разработка продуктов. Этот сегмент показал прирост за год 33% (за последний квартал — 39%);

• Sales, general and administrative — коммерческие и административные расходы. Это расходы на управление и маркетинг. Рост затрат за год на 95% (за последний квартал — 86%);

• Depreciation and amortization — амортизация. Рост за год на 36% (за последний квартал — 46%).

Если же посмотреть на отдельные сегменты, то компания отмечает следующее:

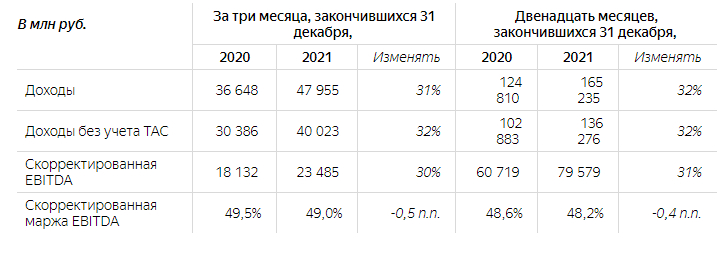

Search & Portal

Выручка выросла на 31%. Маржинальность сохраняется на очень высоком уровне.

Причем, что самое интересное, доходы от этого сегмента составляют более 45% компании. При такой высокой маржинальности это довольно сильный сегмент.

MLU (Taxi)

Сегмент такси также показывает неверотяные результаты. Особенно высокий прирост показывает сегмент доставки — рост на 319%.

Смотреть следует на пункт "общая прибыль". В документе SEC это указано, как "Total revenues", то есть общая выручка сегмента. Она выросла на 94%.

Всего GMV — из отчета яндекса в примечаниях:

«GMV (или валовая стоимость товаров) — это стоимость доставленных (и оплаченных клиентами) заказов, признанная на дату доставки по их окончательным ценам, включая НДС»

Чтобы не было путаницы.

Сегмент такси также показывает рост. Количество поездок увеличилось на 48% за год.

Маржинальность всего сегмента хоть и не высокая, но EBITDA составляет почти 5,5 миллиардов рублей.

То есть тоже убытка нет. А где же он?

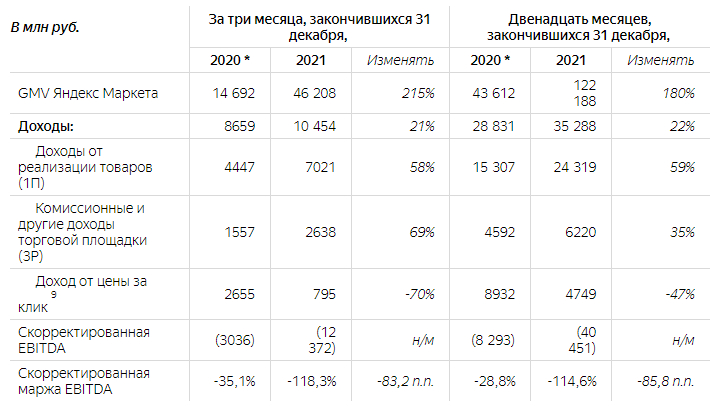

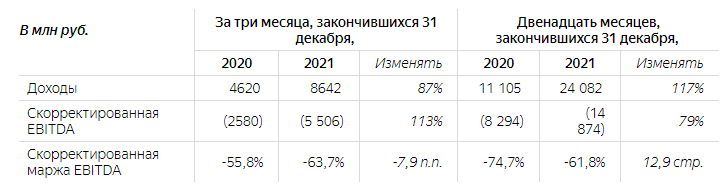

Всё самое интересное начинается на сегменте Yandex.Market.

Выручка выросла всего на 22%. И тут мы видим довольно серьезный убыток.

Как пишет сама компания:

«Скорректированный убыток EBITDA бизнеса Яндекс Маркет в 4 квартале 2021 года составил 12,4 млрд рублей, что отражает ожидаемо более высокие сезонные операционные расходы, связанные с существенным увеличением объема заказов, обрабатываемых логистикой.»

А более медленный рост выручки в сравнении с GMV объясняется изменением структуры выручки маркетплейса. Доля сторонних продавцов увеличилась до 82%.

При этом количество активных продавцов и пользователей выросло на 214% и на 96% за год соответственно.

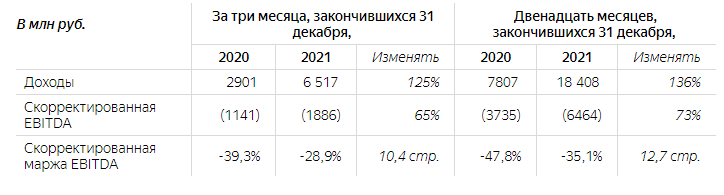

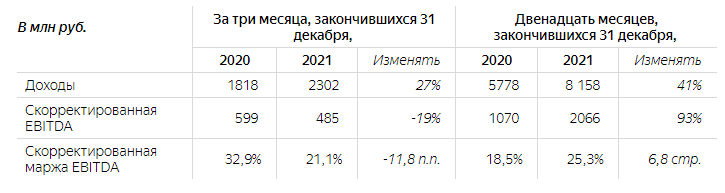

Также, проблемы есть и в сегменте Media Services

Сюда входят Яндекс.Плюс, Яндекс.Музыка и Кинопоиск.

Этот сегмент показывает внушительный прирост, но при этом общий убыток.

Тут компания объясняет всё довольно просто:

«Скорректированный убыток EBITDA в размере 1,9 млрд в четвертом квартале отражает наши инвестиции в контент и маркетинг, что приводит к росту абонентской базы Яндекс.Плюс, а также к росту расходов на персонал, необходимых для поддержки расширения бизнеса.»

Кроме того, компания отмечает, что количество подписчиков Яндекс.Плюс за год выросло на 79%.

И ещё один сегмент, который приносит убыток — это Other Business Units and Initiatives

«Убыток по скорректированной EBITDA составил 5,5 млрд руб., увеличившись по сравнению с убытком в размере 2,6 млрд руб. в 4 кв. 2020 г. в результате инвестиций в Lavka Overseas, FinTech, Devices, Yandex SDG в основном за счет увеличения количества сотрудников для дальнейшего совершенствования нашей технологии беспилотного вождения, а также для развертывания вездеходов на новых территориях), Zen (за счет увеличения инвестиций в разработку контента и маркетинг) и другие инициативы.»

Иными словами, ещё один потенциально прибыльный сегмент с высокими темпами роста.

Ну и нельзя не упомянуть ещё один сегмент — Classifieds

К этому сегмент относятся Авто.ру, Яндекс.недвижимость и Яндекс.Аренда.

Тоже неплохой прирост. И прибыли, и доходов. Также, компания заявила о росте капитальных затрат для развития этого сегмента.

Что мы имеем по итогу?

Мы имеем компанию, акции которой упали с пиков на 40%, но в то же время имеющую крайне высокие темпы роста. Давайте разберемся в том, стоит ли в неё инвестировать?

Выше мы уже разобрали отчет о доходах. Компания получила убыток. Но при этом выручка выросла на 63%.

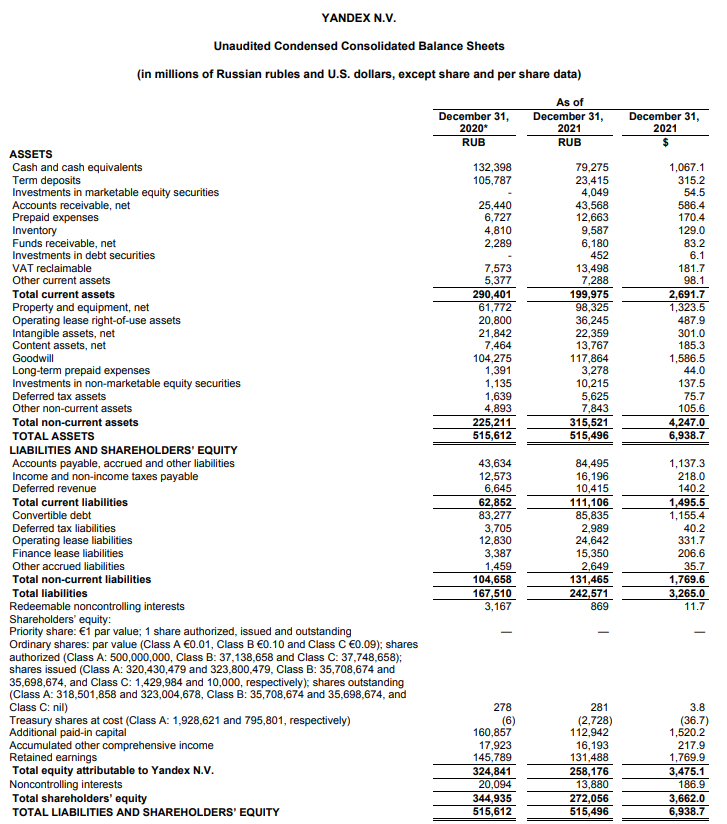

Давайте посмотрим на баланс.

Оборотный капитал упал в 3 раза, снизив финансовую устойчивость компании. Нельзя однозначно сказать, что это плохо. Повышает риск того, что в случае снижения операционных доходов компания не сможет справиться со всеми долгами. Однако для этого нужно также взглянуть на отчет о движении денежных средств.

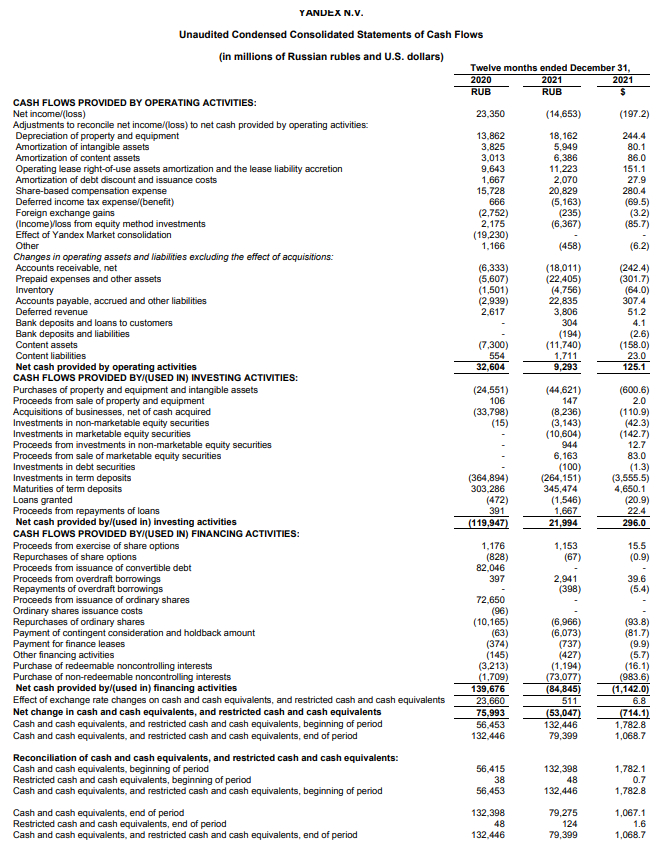

И вот тут мы видим влияение инфляции на компанию. Вот вам пример внутренней инфляции.

Внушительный рост расходов на амортизацию. Расходы компании растут очень быстро. Яндекс и так никогда не отличался высокой рентабельностью по прибыли. В среднем, рентабельность была менее 10%. А сейчас инфляция привела к росту расходов — вот вам и убыток.

Кроме того, выросли задолженности, снизилась ликвидность (это же мы и видели в балансе компании), что ударило по операционному денежному потоку.

Также, мы можем заметить в инвестиционном денежном потоке рост капзатрат вдвое. Свободный денежный поток, естественно, отрицательный.

И практически полное отсутсвие новых заимствований в 21 году.

Прогнозные заявления

Компания заявила следующее:

«Основываясь на последних результатах, мы ожидаем, что общая выручка нашей группы составит от 490 до 500 миллиардов рублей за весь 2022 год».

Учитывая прошлогодние показатели, не доверять этому поводов не видно. Этот прогноз отражает ожидания роста на 37,6%. В то время как в этом году компания показала 63%. И при этом вдвое увеличила капзатраты.

Что мы имеем по итогу?

Компания, которая стоит 1,3 триллиона рублей.

Показывает выручку в размере 356 миллиардов рублей с ростом в 63%.

Конечно, в этом году мы можем увидеть замедление темпов роста. Причина — повышение ключевой ставки. Но, тем не менее, эта компания всё ещё обладает неплохоим финансновым состоянием и перспективами роста.

Естественно, просто оценивать её по стоимостному анализу нельзя. Как минимум, потому что среднегодовые темпы роста этой компании выше 30%. Это компания роста.

И единственное, на что мне хочется обратить ваше внимание — это исторический показатель P/S.

В среднем, за последние 6 лет этот показатель находился около 6 или выше.

Сейчас же этот показатель — 3.8.

Отсюда можно предположить, что сейчас акции действительно находятся под давлением. И это давление не потому, что компания показывает чистый убыток. В чистом убытке страшного ничего нет. А вот давление геополитики на весь наш рынок — это уже проблема.

Конечно, каждому стоит исходить из собственной стратегии и риск-профиля. Но на данный момент нет ни одной предпосылки от самого бизнеса, которая говорила бы о замедлении темпов роста или потолке. Компания только увеличивает капитальные затраты.

Конечно, ждать сильного роста не стоит в ближайшее время. Всё же, ключевая ставка высокая, напряженность высокая. Однако долгосрочно, я считаю, что Яндекс — это отличная компания.

Единственное, конечно, лучше всего присматриваться к цене около 3000 рублей. И ещё сохраняется вероятность снижения котировок до этого уровня.

http://www.investing.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

И один из самых частых вопросов — где ставить запятую во фразе «Яндекс (MCX:YNDX) – покупать нельзя продавать».

Актуальный отчет компании

Недавно компания выпустила отчет за четвертый квартал и весь 21 год. Давайте в нем разберемся.

Отчет за 2021 год, вроде как, обрадовал инвесторов, но всё же является неоднозначным. С одной стороны, рост выручки за год на 63% (вау, круто!), но с другой — компания получила чистый убыток (с ума сойти!). И так, в чем же дело?

Убыток обусловлен ростом операционных расходов. Если выручка выросла на 63%, то операционные расходы выросли на 82%. И давайте тут более детально.

• Cost of revenue — себестоимость выручки. Это сумма затрат компании на создание тех продуктов, которые принесли выручку. За год расходы по этому пункту выросли на 102% (за последние квартал — на 66%). Можно ли сделать вывод, что инфляция негативно сказывается на компании?

• Product development — разработка продуктов. Этот сегмент показал прирост за год 33% (за последний квартал — 39%);

• Sales, general and administrative — коммерческие и административные расходы. Это расходы на управление и маркетинг. Рост затрат за год на 95% (за последний квартал — 86%);

• Depreciation and amortization — амортизация. Рост за год на 36% (за последний квартал — 46%).

Если же посмотреть на отдельные сегменты, то компания отмечает следующее:

Search & Portal

Выручка выросла на 31%. Маржинальность сохраняется на очень высоком уровне.

Причем, что самое интересное, доходы от этого сегмента составляют более 45% компании. При такой высокой маржинальности это довольно сильный сегмент.

MLU (Taxi)

Сегмент такси также показывает неверотяные результаты. Особенно высокий прирост показывает сегмент доставки — рост на 319%.

Смотреть следует на пункт "общая прибыль". В документе SEC это указано, как "Total revenues", то есть общая выручка сегмента. Она выросла на 94%.

Всего GMV — из отчета яндекса в примечаниях:

«GMV (или валовая стоимость товаров) — это стоимость доставленных (и оплаченных клиентами) заказов, признанная на дату доставки по их окончательным ценам, включая НДС»

Чтобы не было путаницы.

Сегмент такси также показывает рост. Количество поездок увеличилось на 48% за год.

Маржинальность всего сегмента хоть и не высокая, но EBITDA составляет почти 5,5 миллиардов рублей.

То есть тоже убытка нет. А где же он?

Всё самое интересное начинается на сегменте Yandex.Market.

Выручка выросла всего на 22%. И тут мы видим довольно серьезный убыток.

Как пишет сама компания:

«Скорректированный убыток EBITDA бизнеса Яндекс Маркет в 4 квартале 2021 года составил 12,4 млрд рублей, что отражает ожидаемо более высокие сезонные операционные расходы, связанные с существенным увеличением объема заказов, обрабатываемых логистикой.»

А более медленный рост выручки в сравнении с GMV объясняется изменением структуры выручки маркетплейса. Доля сторонних продавцов увеличилась до 82%.

При этом количество активных продавцов и пользователей выросло на 214% и на 96% за год соответственно.

Также, проблемы есть и в сегменте Media Services

Сюда входят Яндекс.Плюс, Яндекс.Музыка и Кинопоиск.

Этот сегмент показывает внушительный прирост, но при этом общий убыток.

Тут компания объясняет всё довольно просто:

«Скорректированный убыток EBITDA в размере 1,9 млрд в четвертом квартале отражает наши инвестиции в контент и маркетинг, что приводит к росту абонентской базы Яндекс.Плюс, а также к росту расходов на персонал, необходимых для поддержки расширения бизнеса.»

Кроме того, компания отмечает, что количество подписчиков Яндекс.Плюс за год выросло на 79%.

И ещё один сегмент, который приносит убыток — это Other Business Units and Initiatives

«Убыток по скорректированной EBITDA составил 5,5 млрд руб., увеличившись по сравнению с убытком в размере 2,6 млрд руб. в 4 кв. 2020 г. в результате инвестиций в Lavka Overseas, FinTech, Devices, Yandex SDG в основном за счет увеличения количества сотрудников для дальнейшего совершенствования нашей технологии беспилотного вождения, а также для развертывания вездеходов на новых территориях), Zen (за счет увеличения инвестиций в разработку контента и маркетинг) и другие инициативы.»

Иными словами, ещё один потенциально прибыльный сегмент с высокими темпами роста.

Ну и нельзя не упомянуть ещё один сегмент — Classifieds

К этому сегмент относятся Авто.ру, Яндекс.недвижимость и Яндекс.Аренда.

Тоже неплохой прирост. И прибыли, и доходов. Также, компания заявила о росте капитальных затрат для развития этого сегмента.

Что мы имеем по итогу?

Мы имеем компанию, акции которой упали с пиков на 40%, но в то же время имеющую крайне высокие темпы роста. Давайте разберемся в том, стоит ли в неё инвестировать?

Выше мы уже разобрали отчет о доходах. Компания получила убыток. Но при этом выручка выросла на 63%.

Давайте посмотрим на баланс.

Оборотный капитал упал в 3 раза, снизив финансовую устойчивость компании. Нельзя однозначно сказать, что это плохо. Повышает риск того, что в случае снижения операционных доходов компания не сможет справиться со всеми долгами. Однако для этого нужно также взглянуть на отчет о движении денежных средств.

И вот тут мы видим влияение инфляции на компанию. Вот вам пример внутренней инфляции.

Внушительный рост расходов на амортизацию. Расходы компании растут очень быстро. Яндекс и так никогда не отличался высокой рентабельностью по прибыли. В среднем, рентабельность была менее 10%. А сейчас инфляция привела к росту расходов — вот вам и убыток.

Кроме того, выросли задолженности, снизилась ликвидность (это же мы и видели в балансе компании), что ударило по операционному денежному потоку.

Также, мы можем заметить в инвестиционном денежном потоке рост капзатрат вдвое. Свободный денежный поток, естественно, отрицательный.

И практически полное отсутсвие новых заимствований в 21 году.

Прогнозные заявления

Компания заявила следующее:

«Основываясь на последних результатах, мы ожидаем, что общая выручка нашей группы составит от 490 до 500 миллиардов рублей за весь 2022 год».

Учитывая прошлогодние показатели, не доверять этому поводов не видно. Этот прогноз отражает ожидания роста на 37,6%. В то время как в этом году компания показала 63%. И при этом вдвое увеличила капзатраты.

Что мы имеем по итогу?

Компания, которая стоит 1,3 триллиона рублей.

Показывает выручку в размере 356 миллиардов рублей с ростом в 63%.

Конечно, в этом году мы можем увидеть замедление темпов роста. Причина — повышение ключевой ставки. Но, тем не менее, эта компания всё ещё обладает неплохоим финансновым состоянием и перспективами роста.

Естественно, просто оценивать её по стоимостному анализу нельзя. Как минимум, потому что среднегодовые темпы роста этой компании выше 30%. Это компания роста.

И единственное, на что мне хочется обратить ваше внимание — это исторический показатель P/S.

В среднем, за последние 6 лет этот показатель находился около 6 или выше.

Сейчас же этот показатель — 3.8.

Отсюда можно предположить, что сейчас акции действительно находятся под давлением. И это давление не потому, что компания показывает чистый убыток. В чистом убытке страшного ничего нет. А вот давление геополитики на весь наш рынок — это уже проблема.

Конечно, каждому стоит исходить из собственной стратегии и риск-профиля. Но на данный момент нет ни одной предпосылки от самого бизнеса, которая говорила бы о замедлении темпов роста или потолке. Компания только увеличивает капитальные затраты.

Конечно, ждать сильного роста не стоит в ближайшее время. Всё же, ключевая ставка высокая, напряженность высокая. Однако долгосрочно, я считаю, что Яндекс — это отличная компания.

Единственное, конечно, лучше всего присматриваться к цене около 3000 рублей. И ещё сохраняется вероятность снижения котировок до этого уровня.

http://www.investing.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter