Это статья для долгосрочных инвесторов. В условиях неопределенности на рынках обычно вырастает волатильность. Это значит, что если в нормальной ситуации рынок обычно растет на 20% в год, и по пути бывают коррекции по 7-10%, то в ситуации неопределенности размах движений вырастает иногда в несколько раз, причем в обе стороны.

Мы часто видим исследования, что нужно постоянно оставаться в акциях, так как всего несколько лучших дней в году дают основную часть роста рынка. Но если посмотреть, то эти самые лучшие дни обычно происходят после больших коррекций.

Например, лучшие дни на РТС за последние 5 лет были в марте 2020-го, сразу после достижения рынком дна.

Конечно, пропускать такие дни не хочется, но, если инвестор выходил в кэш до достижения дна, например, в феврале на новостях о распространении пандемии в Китае и появления вируса в других странах, он бы не расстраивался, что пропустил лучшие дни, поскольку его точка выхода все равно была бы выше.

На самом деле не обязательно постоянно сидеть с портфелем в 100% лонге. Когда вы принимаете решение об инвестировании в рынок акций, обычно ситуация спокойная, и вы берете в расчет риски для спокойной ситуации (то есть не рассматриваете сценарий, что все акции могут упасть на 50+%). Однако раз в несколько лет ситуация на рынке бывает гораздо волатильнее, и акции могут падать сильнее, чем вы были готовы терпеть на момент открытия портфеля.

Какие риски относятся к долгосрочным инвесторам

Это те события, вероятность которых уже точно ненулевая, при которых долгосрочная привлекательность компаний, которыми вы владеете, может встать под сомнение. То есть риски, связанные с пересмотром того, сколько акции могут стоить, на несколько лет.

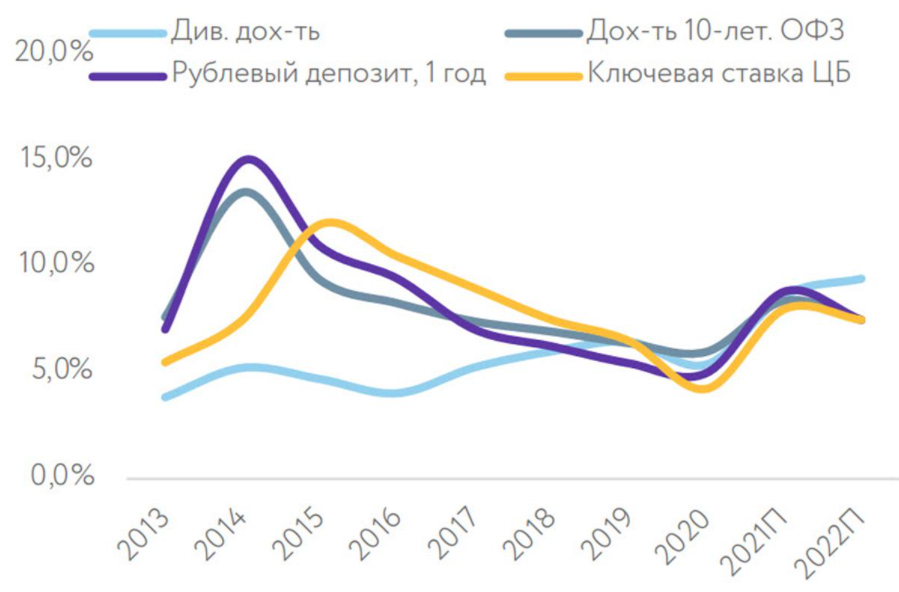

Оценка всего рынка зависит от безрисковой ставки (это доходность гособлигаций). Если она сейчас 1-2% в США, а вы считаете, что она на долгие годы может переставиться на 3-4%, то вот вам существенный риск, после реализации которого все ваши активы просто переставятся в цене на более низкие уровни. Или, например, считаете, что на несколько лет вырастут риски, связанные со страной, в связи с рядом каких-то событий — тогда безрисковая ставка также изменится.

Пример такой ситуации — до 2014 года российские акции торговались с достаточно низкой дивидендной доходностью, то есть стоили относительно дорого. После того, как был присоединен Крым, были введены долгосрочные экономические санкции, а стоимость активов переставилась на более низкий уровень. За счет роста компаний, принятия дивидендных политик и роста цен на сырье, эффект для индекса не так заметен, но в 2013 году средняя дивидендная доходность индекса РТС была 4-5% при безрисковой ставке 6-7%, а сейчас доходность индекса выше 10% при безрисковой ставке 9,5-10%. То есть доходность на рынке выросла вдвое: если бы не было долгосрочного изменения рисков, индекс был бы вдвое дороже.

Что в таких ситуациях делать?

Если волатильность уже случилась, и акции уже упали, то, конечно, уже поздно, и лучше в этой точке оставаться в позициях, чтобы не пропустить «лучшие дни рынка», которые как раз бывают после жестких коррекций.

Но если вы видите риски дальнейшего роста волатильности впереди из-за каких-то еще не произошедших событий со значительной вероятностью, то разумно принимать меры для защиты капитала.

Как защищаться

Самый простой вариант — выйти в кэш на часть портфеля, я считаю разумным выход на 20-30% для маловероятной ситуации с рисками большого падения рынка и на 40-50% для вероятной ситуации с рисками большого падения рынка. Да, деньги не работают некоторое время, зато у вас всегда будет возможность вернуться в акции. Если купить на кэш ОФЗ, то надо понимать, что на высокой волатильности они тоже могут упасть (несмотря на то что, если держать их до погашения, то риски остаются минимальные).

Если для вас важен баланс в валюте, то разумно этот кэш переводить в валюту. Однако помните, что, если вы не трейдер, то есть риск невыгодно купить и потом невыгодно продать валюту. То есть действия с валютой вы производите не для того, чтобы заработать, а чтобы гарантировать себе баланс капитала в валюте. Это может быть применимо, например, если у вас планируются крупные расходы в валюте на обозримом горизонте. Если событие, которого вы опасались, наступило, значит оно будет заложено в цены в течение одного или нескольких дней, а после этого разумно возвращаться обратно в рубли.

В оставшейся части портфеля нужно сохранять разумную структуру: часть должна быть в защитных акциях (золотодобыча, ритейл, телекомы и другие стабильные бизнесы), часть — в циклических (добыча сырья), и часть — в акциях роста. При этом разумно сокращать акции с небольшим потенциалом роста и оставлять только то, что очень дешево (40%+ потенциал роста на горизонте года). Потому что если в нормальной ситуации 20% в год — это хорошая доходность, то при потенциальном риске большого падения впереди 20% за год это плохая отдача.

Лучше всего проходить тяжелые моменты рынка вместе с теми, у кого уже есть опыт и экспертиза.

https://invest-heroes.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Мы часто видим исследования, что нужно постоянно оставаться в акциях, так как всего несколько лучших дней в году дают основную часть роста рынка. Но если посмотреть, то эти самые лучшие дни обычно происходят после больших коррекций.

Например, лучшие дни на РТС за последние 5 лет были в марте 2020-го, сразу после достижения рынком дна.

Конечно, пропускать такие дни не хочется, но, если инвестор выходил в кэш до достижения дна, например, в феврале на новостях о распространении пандемии в Китае и появления вируса в других странах, он бы не расстраивался, что пропустил лучшие дни, поскольку его точка выхода все равно была бы выше.

На самом деле не обязательно постоянно сидеть с портфелем в 100% лонге. Когда вы принимаете решение об инвестировании в рынок акций, обычно ситуация спокойная, и вы берете в расчет риски для спокойной ситуации (то есть не рассматриваете сценарий, что все акции могут упасть на 50+%). Однако раз в несколько лет ситуация на рынке бывает гораздо волатильнее, и акции могут падать сильнее, чем вы были готовы терпеть на момент открытия портфеля.

Какие риски относятся к долгосрочным инвесторам

Это те события, вероятность которых уже точно ненулевая, при которых долгосрочная привлекательность компаний, которыми вы владеете, может встать под сомнение. То есть риски, связанные с пересмотром того, сколько акции могут стоить, на несколько лет.

Оценка всего рынка зависит от безрисковой ставки (это доходность гособлигаций). Если она сейчас 1-2% в США, а вы считаете, что она на долгие годы может переставиться на 3-4%, то вот вам существенный риск, после реализации которого все ваши активы просто переставятся в цене на более низкие уровни. Или, например, считаете, что на несколько лет вырастут риски, связанные со страной, в связи с рядом каких-то событий — тогда безрисковая ставка также изменится.

Пример такой ситуации — до 2014 года российские акции торговались с достаточно низкой дивидендной доходностью, то есть стоили относительно дорого. После того, как был присоединен Крым, были введены долгосрочные экономические санкции, а стоимость активов переставилась на более низкий уровень. За счет роста компаний, принятия дивидендных политик и роста цен на сырье, эффект для индекса не так заметен, но в 2013 году средняя дивидендная доходность индекса РТС была 4-5% при безрисковой ставке 6-7%, а сейчас доходность индекса выше 10% при безрисковой ставке 9,5-10%. То есть доходность на рынке выросла вдвое: если бы не было долгосрочного изменения рисков, индекс был бы вдвое дороже.

Что в таких ситуациях делать?

Если волатильность уже случилась, и акции уже упали, то, конечно, уже поздно, и лучше в этой точке оставаться в позициях, чтобы не пропустить «лучшие дни рынка», которые как раз бывают после жестких коррекций.

Но если вы видите риски дальнейшего роста волатильности впереди из-за каких-то еще не произошедших событий со значительной вероятностью, то разумно принимать меры для защиты капитала.

Как защищаться

Самый простой вариант — выйти в кэш на часть портфеля, я считаю разумным выход на 20-30% для маловероятной ситуации с рисками большого падения рынка и на 40-50% для вероятной ситуации с рисками большого падения рынка. Да, деньги не работают некоторое время, зато у вас всегда будет возможность вернуться в акции. Если купить на кэш ОФЗ, то надо понимать, что на высокой волатильности они тоже могут упасть (несмотря на то что, если держать их до погашения, то риски остаются минимальные).

Если для вас важен баланс в валюте, то разумно этот кэш переводить в валюту. Однако помните, что, если вы не трейдер, то есть риск невыгодно купить и потом невыгодно продать валюту. То есть действия с валютой вы производите не для того, чтобы заработать, а чтобы гарантировать себе баланс капитала в валюте. Это может быть применимо, например, если у вас планируются крупные расходы в валюте на обозримом горизонте. Если событие, которого вы опасались, наступило, значит оно будет заложено в цены в течение одного или нескольких дней, а после этого разумно возвращаться обратно в рубли.

В оставшейся части портфеля нужно сохранять разумную структуру: часть должна быть в защитных акциях (золотодобыча, ритейл, телекомы и другие стабильные бизнесы), часть — в циклических (добыча сырья), и часть — в акциях роста. При этом разумно сокращать акции с небольшим потенциалом роста и оставлять только то, что очень дешево (40%+ потенциал роста на горизонте года). Потому что если в нормальной ситуации 20% в год — это хорошая доходность, то при потенциальном риске большого падения впереди 20% за год это плохая отдача.

Лучше всего проходить тяжелые моменты рынка вместе с теми, у кого уже есть опыт и экспертиза.

https://invest-heroes.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter