16 марта 2022 Conomy Иртюго Алексей

После начала 24.02.2022 спецоперации на Украине, в отношении России посыпалось огромное количество санкций или угроз введения таковых. Во всем этом шквале информации зачастую трудно определить, какие же в действительности и кем вводятся санкции, когда они начнут работать, на что повлияют, можно ли от них защитится. В этой статье мы попытаемся разобраться по крайней мере в основных санкциях, введенных в отношении России.

Поскольку санкций достаточно много и не все они равнозначны, имеет смысл как-то классифицировать их. Например, можно выделить экономические, политические и финансовые. К первым можно отнести все санкции, касающиеся запрета на поставку в Россию каких-либо товаров или услуг, или наоборот, запрета импортировать из России товары или услуги, а также технологии для создания таких товаров или услуг. К политическим санкциям относятся ограничения на вовлеченных в политическую деятельность лиц, приостановка членства в международных организациях, высылка дипломатов и приостановка взаимодействия на каком-либо уровне. Что касается финансовых санкций – это блокировка счетов и замораживание активов, отключение от платежных каналов и т.п.

Стоит отметить, что помимо официально оформленных или оформляемых санкций есть и собственная инициатива ряда компаний, в основном транснациональных, ориентированных на западные рынки и страны. Санкциями такие действия считать нельзя, тем более что формулировки часто очень расплывчатые, речь чаще всего идет не про уход с рынка, а про приостановку деятельности. По такого рода демаршам выводы можно будет сделать несколько позже, в любом случае, вероятно, большая часть компаний, объявивших об уходе или приостановке деятельности, в том или ином виде на российском рынке останется.

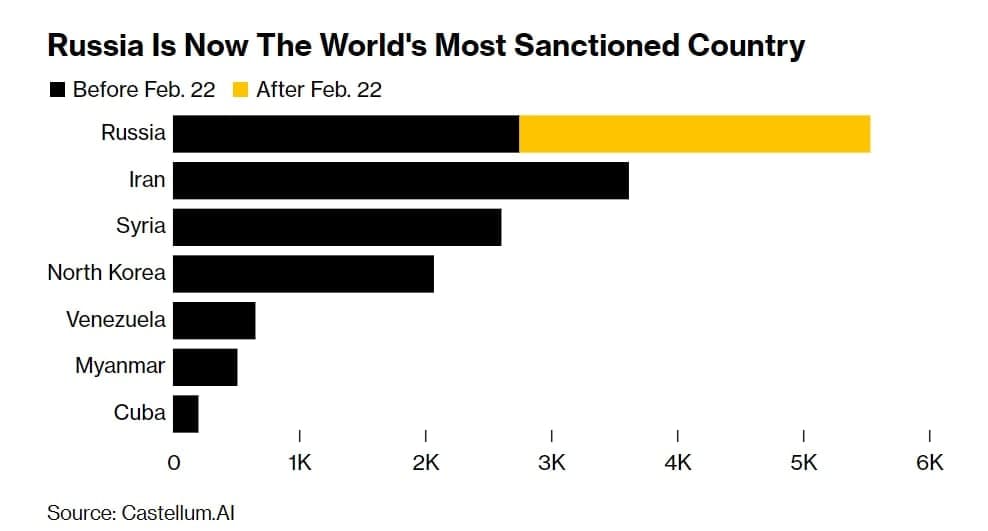

За короткий период времени Россия стала самым «подсанкционным» государством в мире, обогнав по числу введенных в ее отношении санкций даже Иран и Северную Корею.

Количество санкций весьма условно, да и содержание конкретных ограничений неравнозначно. Можно констатировать, что Россия столкнулась с беспрецедентным и по-прежнему нарастающим санкционным давлением, преодолеть которое будет крайне не просто.

В этой статье коснемся экономических санкций.

Экономические санкции

Основные контуры экономических санкций были обозначены еще до признания ЛНР и ДНР и до начала боевых действий. Так, среди обозначенных «адских» санкций был запрет на поставки в Россию бытовой техники, произведенной в США, запрет на поставку любой высокотехнологичной продукции и др. Стоит отметить, что по совокупности, то есть вкупе с мерами союзников и инициативой самих транснациональных компаний, санкции существенно превзошли то, что можно было прогнозировать пару месяцев назад и что называлось западными странами в качестве мер на случай вторжения в Украину.

Наиболее чувствительные санкции:

Жирным выделены те пункты, которые на мой взгляд являются наиболее болезненными.

Нефть

Стоит отметить, что помимо уже анонсированных, четко очерченных или юридически оформленных санкций есть множество сопутствующих или ожидаемых мер. Так, Европейский союз уже объявил, что намерен отказаться от покупки российской нефти, а в более отдаленной перспективе отказаться или существенно сократить импорт российского газа. Вкупе с уже свершившейся потерей рынков США и Канады, это может стать серьезным испытанием для российской энергетической отрасли.

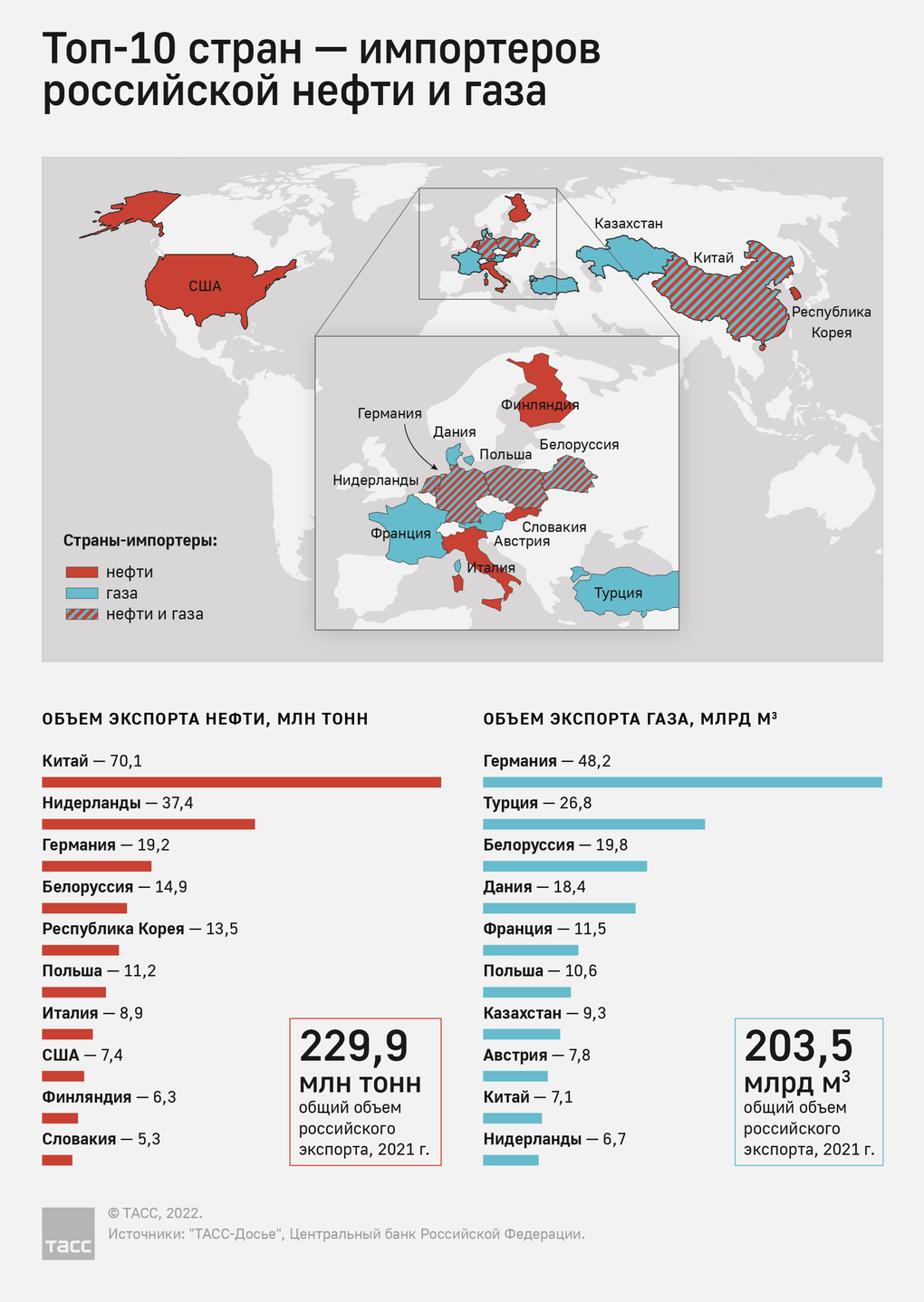

Интересно, что некоторую подготовку к возможному давлению со стороны Европы Россия все же вела. Так, в 2015 году структура экспорта нефти по странам выглядела следующим образом:

По итогам 2021 года уже 30% экспорта пришлось на Китай. На страны ЕС и США пришлось более 100 млн тонн или около половины всего объема экспорта. На США, к слову, 7,4 млн тонн. То есть вовлекая ЕС в отказ от российской нефти, США в какой-то мере устраивают банкет за чужой счет.

В текущем году, с учетом того, что в страны, задействовавшие санкции, экспортируется только половина нефти из России, а также потому, что Европа будет отказываться от нее постепенно, ожидать резкого снижения экспорта не стоит.

В среднесрочной перспективе найти рынки сбыта по крайней мере для части этих объемов можно, однако нужно учесть, что такие продажи пойдут с дисконтом: как из-за более существенных транспортных издержек, так и из-за «стесненных» обстоятельств продавца. Полностью заменить Европу в качестве рынков сбыта нельзя еще и потому, что все мощности по переработке нефти настроены на определенные сорта, что создает трудности как для России в плане реализации, так и для Европы в поисках замены.

Нельзя исключать и возможность того, что российская нефть все-таки придет в Европу, но через посредников, подобно тому, как в Украину последние годы «приходил» российский газ по реверсу.

Несмотря на то, что на сегодняшний день энергетический экспорт России из-под значительных санкций вывели, именно меры в его отношении могут стать самыми болезненными в долгосрочной перспективе, так как сокращение экспорта, риск которого имелся и ранее вследствие энергоперехода, теперь, скорее всего, неминуем. Если добавить к этому запрет на импорт технологий и оборудования для добычи нефти, которые необходимы прежде всего для шельфовых месторождений, то в перспективе нескольких лет, если ситуация чудесным образом не разрешиться, добыча нефти в России может заметно упасть, главным образом за счет экспорта. Бенефициарами же такого исхода будут страны ОПЕК, которые в среднесрочной перспективе могут заменить по крайней мере часть российского экспорта. Выходом здесь может послужить лишь развитие собственных технологий добычи и производство оборудования внутри страны. Поиск новых рынков сбыта потребует времени и, вероятно, дисконта со стороны продавца. Кроме того, в Европу российская нефть поставляется по трубопроводу. Заменить его при существенном объеме поставок танкерами будет сложно.

Светлым пятном здесь является то, что, несмотря на запрет импорта нефти и нефтепродуктов из России рядом стран, США не задействовали все свои возможности по запрету такого экспорта в другие страны. Расчет здесь, видимо, на то, что ушедшая с одних рынков российская нефть придет на другие, что несколько снизит давление на цены и позволит избежать нефтяного коллапса. Это может быть временной поблажкой до того момента, когда для рынка найдутся новые объемы в Иране или Венесуэле.

Газ

Европа также намерена снизить закупку российского газа. Примерная доля российского газа на рынке ЕС составляет 40%, и несмотря на смелые заявления о возможности заменить 2/3 поставок другими источниками, среди возможных оперативных мер только увеличение импорта СПГ. Однако, нельзя забывать, что рынок СПГ глобален, и если Европа решит существенно нарастить закупки, то где-то газа должно стать меньше. В Азии СПГ за неимением существенных альтернатив как правило торгуется с премией. Появление дополнительного спроса в Европе может привести к повторению ситуации 2021 года, когда за объемы СПГ шла нешуточная борьба, а цены устремились в небеса. Только в текущем сезоне Европе предстоит нарастить запасы в хранилищах с минимальных нынешних 25% (вероятно, 20% на конец сезона отбора) до 90% (желаемая заполненность на 1 октября). Сделать это при нынешних ценах в условиях дефицита будет крайне сложно.

Что касается среднесрочной и долгосрочной перспективы, то снижение зависимости от России и так было стратегической целью США, ради которой они всеми силами торпедировали Северный поток, поэтому тут ситуация лишь немногим изменилась в худшую сторону. Для Европы высокие цены на газ, а цены на СПГ всегда будут выше цен трубопроводного газа, означают снижение конкурентоспособности продукции и экономики в целом. Поэтому более реальным выглядит появление альтернативы в виде большего количества СПГ-терминалов, которые в случае чего можно задействовать, при сохранении существенной доли российского газа по крайней мере на тот период, пока Европа не снизит объемы потребления в целом.

Стоит еще отметить, что полный отказ от газа из России означал бы и потерю Украиной доходов от транзита, за который так самоотверженно боролась Германия при Меркель.

Самолеты

Еще одним болезненным направлением санкций является запрет на продажу в Россию самолетов, запчастей к ним, а также передачи в лизинг в Россию воздушных судов и их страхование. Стоит ли говорить, что рынок авиаперевозок России по-прежнему критически зависим от западных поставщиков. Если внутрироссийские ближнемагистральные рейсы осуществляются преимущественно на российских SSJ100, тоже, к слову, зависимых от поставок иностранных компонентов, то средне- и дальнемагистральные перевозки осуществляются в основном на самолетах Airbus и Boeing, которые теперь в Россию не поставляют, как и запчасти к ним.

Временным выходом стало сохранение лизинговых самолетов западных лизингодателей в России, однако как долго и насколько безопасно они смогут летать – большой вопрос. Для внутренних нужд первого времени может хватить российских самолетов SSJ100 и МС-21. Однако первый сам сильно зависим от поставок компонентов, а второй еще только проходит испытания. В критической ситуации может быть реанимирован проект ИЛ-96, однако и это потребует определенного времени.

Новые российские самолеты делались с прицелом на мировой рынок, а потому целью была европейская сертификация. Если временно от этой цели отказаться, потребность в европейских компонентах, возможно, можно снизить. Производятся же военные самолеты. Полностью же, вероятно, быстро от зависимости уйти не получится.

Ситуация усугубляется тем, что отследить такие поставки проще, нежели поставки бытовой электроники или предметов роскоши, а взять на себя риски вторичных санкций могут себе позволить далеко не все страны. По крайней мере, уже появилась новость, что Китай в поставке запчастей отказал. Новость, скорее всего, преждевременная, обсудить такой вопрос на серьезном уровне еще не успели, но совершенно точно, что компоненты, если даже дойдут до России, стоить будут дороже даже без учета нового валютного курса.

Высокотехнологичная продукция

Подготовкой таких санкций США занялись еще до последних событий. Оценить влияние таких санкций крайне сложно, потому что они могут фактически коснуться любой продукции, которую с натяжкой можно назвать высокотехнологической. Такая продукция импортировалась для авиационной и космической отрасли. К ней же можно отнести и все от микроэлектроники до станков. Если такие санкции смогут быть и вторичными, то есть затрагивать и другие страны, то для любых высокотехнологичных производств в России может быть сильно перекрыт кислород. Вне западного мира альтернативой, да и то не по всем направлениям, может стать только Китай, однако может – еще не значит, что станет, да и свою выгоду восточный сосед с такого положения точно поимеет.

Плохо в обозначенных санкциях и то, что они фактически делают экспорт продукции США лицензируемым по широкому спектру товаров. То есть экспортер из США или из любой другой страны мира, который экспортирует продукцию, произведенную в США, для поставок в Россию должен будет получать лицензию. В широком перечне товаров – микроэлектроника, компьютеры, авионика для самолетов, компоненты для аэрокосмической отрасли и др. Речь не идет про товары потребительского сектора, власти США делают акцент на том, что стараются навредить высокотехнологичной промышленности России. Так что пропажи персональных компьютеров и телефонов ждать не стоит.

Остается надеяться, что импортозамещение сможет дать результат, хотя бы по основным направлениям, или же на то, что по каким-то причинам в будущем санкции будут ослаблены или сняты. Пока мы не увидели ответных санкций России, при крайней необходимости рычаги ответного давления есть, в условиях нарастающей инфляции и даже скатывании в стагфляцию экономике Европы и США меньше всего хочется затяжных дополнительных потрясений. Впрочем, моментом и возможностями еще нужно уметь воспользоваться.

https://conomy.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter