29 марта 2022 Альфа-Капитал

Открытие торгов акциями на Мобирже не привело к катастрофе

Глобальные рынки реагируют на заявления регуляторов и ужесточение монетарной политики

Макроэкономическая статистика в еврозоне указывает на снижение PMI

Рынок недвижимости США снижается на фоне роста ставок по ипотеке

Кривая ОФЗ стабилизировалась после открытия торгов

На рынке корпоративных облигаций можно найти доходность до 40%

Сумасшедший март на рынке нефти

Все больше поводов для укрепления рубля

Ажиотажный спрос на китайский юань

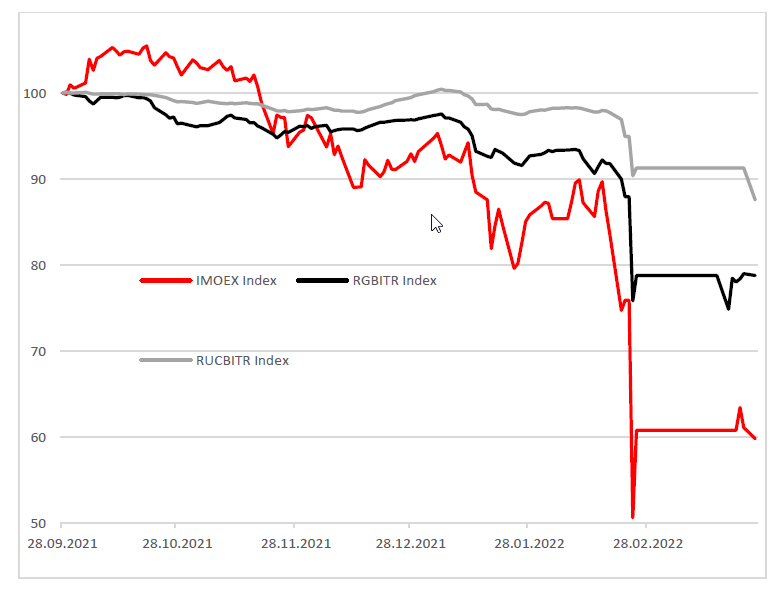

Индекс Мосбиржи, Индекс гособлигаций и Индекс корпоративных облигаций с 28.09.2021

Спустя месяц отсутствия торгов по большинству инструментов, обращающихся на Московской бирже, основные виды активов стали вновь доступны участникам рынка. Правда, торговля проходит со значительными ограничениями, наиболее значимыми из которых являются отсутствие нерезидентов и запрет на короткие продажи.

С учетом ограничений, начало торгов можно назвать позитивным как для фондовой, так и долговой секции. На фондовом рынке объемы с поправкой на отсутствие нерезидентов фактически остаются на средних в докризисное время уровнях. Ожидаемо низкая ликвидность пока наблюдается в корпоративных облигациях.

Полагаем, что по мере снижения геополитической напряженности и в условиях сохранения особого статуса сделок с нерезидентами с текущих уровней в среднесрочном периоде просматриваются перспективы уверенного восстановления как российского рынка акций, так и облигаций.

АКЦИИ

Открытие торгов акциями на Мосбирже

В четверг Мосбиржа открыла торги 33 акциями российских компаний, входящих в индекс, в ходе укороченной торговой сессии. Сегодня ЦБ разрешил торги всеми российскими акциями. В первый день торгов индекс Мосбиржи прибавил около 4,4%, объем торгов составил 108,6 млрд руб. По информации биржи, инвестиции частных инвесторов составили практически 60% от этого объема.

В лидерах роста были бумаги нефтегазового сектора – акции Газпрома прибавили 13%, Татнефть – 19%, Новатэк – 18%, Лукойл – 12%. Абсолютным лидером роста стали акции компании ФосАгро (+26%). В пятницу российские акции корректировались на 3,7%, а объем торгов снизился вдвое относительно первого торгового дня – до 49 млрд руб.

Напомним, что ЦБ установил запрет коротких продаж. К тому же к торгам не были допущены нерезиденты, которые являются держателями около половины капитализации российских компаний. Также ранее правительство выделило 1 трлн руб. средств ФНБ, он будет направлен на поддержку фондового рынка. Вероятно, в первые дни участие ФНБ в торгах было минимальным.

Глобальные рынки реагируют на заявления регуляторов

Американские индексы закрыли в плюсе вторую неделю подряд. Широкий индекс S&P 500 прибавил 1,8%. В лидерах роста вновь были нефтегазовый сектор и сектор материалов, которые за неделю выросли на 7,4% и 4,1% соответственно. Технологический индекс Nasdaq вырос на 2%, несмотря на переход ФРС в пользу более жесткой монетарной политики. Доходности американских десятилетних гособлигаций находятся на уровне около 2,5%, тогда как ровно год назад они едва превышали 1,5%.

Европейский рынок более чувствителен к развитию ситуации на Украине. Euro STOXX 600 за неделю снизился на 0,23%, немецкий DAX – на 0,74%. Европейские ставки растут вслед за американскими. Инфляция в еврозоне бьет рекорды, индекс деловой активности продолжает снижаться. Рынки уже закладывают четыре повышения ставки ЕЦБ по 25 б.п. до конца года.

Макростатистика в еврозоне

В европейском регионе замедляется восстановление экономики на фоне роста цен на материалы и энергоносители, а также ввиду разрыва цепочек поставок из-за конфликта на Украине. Конференция ООН по торговле и развитию понизила прогноз по глобальному экономическому росту на этот год с 3,6 до 2,6% в первую очередь за счет более сильного снижения в еврозоне, где ожидается расширение экономики на 1,7%.

На прошлой неделе был опубликован европейский индекс PMI, показатель в марте снизился с 55,5 до 54,5. На пике в середине 2021 г. показатель поднимался выше 60. Тем не менее значение выше 50 указывает на ожидание расширения экономической активности. Для сравнения, американский индекс PMI в марте вырос с 55,9 до 58,5.

Макростатистика США смешанная

Количество первичных обращений за пособиями по безработице за неделю снизилось еще на 28 тыс. и составило 187 тыс. при ожиданиях в 210 тыс. – это минимальный уровень за последние несколько десятилетий.

Наблюдается ухудшение ситуации на рынке недвижимости. В ожидании ужесточения монетарной политики ставки по ипотеке превысили 4,5%, то есть вернулись к уровням 2018 г. Тогда как еще в середине 2021 г. ставки были около 3%. На этом фоне снижается статистика по продаже домов, в феврале продажи упали еще на 4,1% м/м при ожиданиях роста на 1%. Продажи новых домов также снизились на 2%.

ОБЛИГАЦИИ

Рынок ОФЗ – катастрофы не случилось

На прошлой неделе после трехнедельного перерыва были открыты торги по ОФЗ. После непродолжительной волатильности и на фоне поддержки государства рынок довольно быстро стабилизировался, кривая доходностей приобрела плавную форму.

Возобновлены торги по корпоративным облигациям

Сегодня были открыты торги корпоративными бумагами. Вполне ожидаемо торги были довольно неликвидными, обороты – очень скромными, а количество сделок, напротив, очень большим, что говорит об очень высокой активности инвесторов – физических лиц.

Полагаем, что сейчас рынок корпоративных рублевых облигаций предлагает широкие возможности для инвестирования. Соотношения риск/доходность в настоящее время местами искажены. Именно на таком неликвидном рынке есть возможность покупать облигации по хорошим ценам. Необходимо учитывать, что экономика находится в серьезном стрессе и ей предстоит существенная трансформация. Безусловно, сейчас значительно возрастает необходимость тщательного кредитного анализа. По некоторым бумагам более высокие доходности могут быть вполне оправданны.

По мере стабилизации экономики (среднесрочная и долгосрочная перспектива) мы ожидаем снижения как инфляции, так и ключевой ставки. На рынке в ожидании таких тенденций будут снижаться доходности, что позволит инвесторам получить не только текущие высокие доходности (20–40% по корпоративным бумагам), но также и получить вдобавок к этому рост цен.

Инфляционные ожидания близки к историческому максимуму

Инфляционные ожидания в марте выросли на 4,8 п.п., показав второй за всю историю наблюдений по величине результат в 18,3%. Это неудивительно, но потребительский ажиотаж уже стихает, чему способствует и укрепление рубля. Инфляция в России с 12 по 18 марта составила 1,93%, годовая – 14,53%. Тут стоит ждать продолжения роста, но у ключевой ставки пока еще есть существенный запас прочности.

Ставки по вкладам немного снизились

Средняя максимальная ставка по вкладам топ-10 банков РФ снизилась до 19,81%. В случае снижения ставок рынок рублевых облигаций принесет куда более привлекательные доходности, чем вклады. И так бывает после каждого кризиса.

Поддержка строительного сектора

Правительство представило новые способы поддержки строительного сектора: для удержания спроса сохраняются условия большинства льготных ипотечных программ, ставки по льготной ипотеке на покупку жилья в новостройках при этом поднимаются с 7 до 12% — но и лимиты программы расширяются (с 3 до 12 млн руб.). Застройщикам для продолжения реализации проектов также обещано субсидирование ставок по кредитам — с текущих 23–30% до 15%.

Все больше поводов для укрепления рубля

Россия выступила с инициативой, подразумевающей оплату за газ в недружественные страны в рублях. Это должно (и мы это уже видим) приводить к укреплению рубля и большей привлекательности инвестиций в рублевые облигации.

СЫРЬЕ И ВАЛЮТЫ

Сумасшедший март на нефтяном рынке

Цена барреля Brent в течение марта успела сначала взлететь почти до 140 долл. за баррель, затем снизиться почти до 96 долл., затем снова двинулась вверх, превысив 123 долл. Сегодня утром наблюдаем коррекцию с почти 120 долл. за баррель до 116 долл. Такие резкие движения – прямой результат неопределенности относительно баланса спроса и предложения на рынке, возникшей из-за ситуации на Украине и санкций против России.

Риски резкого снижения предложения нефти на глобальном рынке наложились на уже сформировавшийся к концу 2021 г. дефицит, покрывавшийся за счет сокращения товарных запасов. Добыча нефти за пределами ОПЕК+ увеличивается слабо: например, в США в последние месяцы она держится в районе 11,6 млн баррелей в сутки. Число активных буровых установок в США постепенно растет, составив, по последним данным, 531 шт., что в 1,5 раза меньше того значения, которое обеспечивало рост добычи в этой стране.

В феврале дефицит предложения нефти на мировом рынке составлял порядка 1,6 млн баррелей в сутки, в среднем же за последние 12 мес. он составлял 1,85 млн баррелей в сутки. Это должно было очень сильно подточить товарные запасы, поэтому новости о рисках перебоев поставок должны сейчас восприниматься рынком очень болезненно.

Рубль продолжает укрепление

Рубль сегодня продолжил укрепление: курс утром опускался до USD/RUB 92,5. Конечно, по сравнению с уровнями середины февраля это очень высоко, но после значений 120 долл. (на Мосбирже) курс сейчас выглядит более адекватным. С учетом текущих ограничений на движение капитала, а также новостного фона, курс рубля сейчас сложно назвать полностью рыночным.

Тем не менее, с учетом предполагаемых изменений в параметрах платежного баланса, рубль сейчас не должен слабеть. Более того, вплоть до недавнего времени ЦБ РФ и Минфин прилагали специальные усилия для сдерживания укрепления рубля – например, через бюджетное правило. Это было необходимо для стимулирования импортозамещения. В нынешних условиях, с учетом санкционных ограничений, дополнительной защиты внутренних производителей особо не требуется. Наоборот, правильным было бы стимулировать импорт важных компонет и товаров. Исходя из этого соображения, ЦБ РФ не должен препятствовать укреплению рубля.

В общем, равновесный курс рубля – это открытый вопрос, и далеко не факт, что он будет выше или на уровне текущего.

Объем торгов RUBCNY на Мосбирже вырос в 10 раз

Активность на валютном рынке в сегменте рубль-юань за последнее время выросла примерно в 10 раз, объем торгов достигает 10–14 млрд рублей в день. Но это все равно в несколько раз меньше, чем в паре рубль-доллар и рубль-евро. Пока инвестиционных продуктов в этой валюте нет, поэтому спрос остается нишевым.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Глобальные рынки реагируют на заявления регуляторов и ужесточение монетарной политики

Макроэкономическая статистика в еврозоне указывает на снижение PMI

Рынок недвижимости США снижается на фоне роста ставок по ипотеке

Кривая ОФЗ стабилизировалась после открытия торгов

На рынке корпоративных облигаций можно найти доходность до 40%

Сумасшедший март на рынке нефти

Все больше поводов для укрепления рубля

Ажиотажный спрос на китайский юань

Индекс Мосбиржи, Индекс гособлигаций и Индекс корпоративных облигаций с 28.09.2021

Спустя месяц отсутствия торгов по большинству инструментов, обращающихся на Московской бирже, основные виды активов стали вновь доступны участникам рынка. Правда, торговля проходит со значительными ограничениями, наиболее значимыми из которых являются отсутствие нерезидентов и запрет на короткие продажи.

С учетом ограничений, начало торгов можно назвать позитивным как для фондовой, так и долговой секции. На фондовом рынке объемы с поправкой на отсутствие нерезидентов фактически остаются на средних в докризисное время уровнях. Ожидаемо низкая ликвидность пока наблюдается в корпоративных облигациях.

Полагаем, что по мере снижения геополитической напряженности и в условиях сохранения особого статуса сделок с нерезидентами с текущих уровней в среднесрочном периоде просматриваются перспективы уверенного восстановления как российского рынка акций, так и облигаций.

АКЦИИ

Открытие торгов акциями на Мосбирже

В четверг Мосбиржа открыла торги 33 акциями российских компаний, входящих в индекс, в ходе укороченной торговой сессии. Сегодня ЦБ разрешил торги всеми российскими акциями. В первый день торгов индекс Мосбиржи прибавил около 4,4%, объем торгов составил 108,6 млрд руб. По информации биржи, инвестиции частных инвесторов составили практически 60% от этого объема.

В лидерах роста были бумаги нефтегазового сектора – акции Газпрома прибавили 13%, Татнефть – 19%, Новатэк – 18%, Лукойл – 12%. Абсолютным лидером роста стали акции компании ФосАгро (+26%). В пятницу российские акции корректировались на 3,7%, а объем торгов снизился вдвое относительно первого торгового дня – до 49 млрд руб.

Напомним, что ЦБ установил запрет коротких продаж. К тому же к торгам не были допущены нерезиденты, которые являются держателями около половины капитализации российских компаний. Также ранее правительство выделило 1 трлн руб. средств ФНБ, он будет направлен на поддержку фондового рынка. Вероятно, в первые дни участие ФНБ в торгах было минимальным.

Глобальные рынки реагируют на заявления регуляторов

Американские индексы закрыли в плюсе вторую неделю подряд. Широкий индекс S&P 500 прибавил 1,8%. В лидерах роста вновь были нефтегазовый сектор и сектор материалов, которые за неделю выросли на 7,4% и 4,1% соответственно. Технологический индекс Nasdaq вырос на 2%, несмотря на переход ФРС в пользу более жесткой монетарной политики. Доходности американских десятилетних гособлигаций находятся на уровне около 2,5%, тогда как ровно год назад они едва превышали 1,5%.

Европейский рынок более чувствителен к развитию ситуации на Украине. Euro STOXX 600 за неделю снизился на 0,23%, немецкий DAX – на 0,74%. Европейские ставки растут вслед за американскими. Инфляция в еврозоне бьет рекорды, индекс деловой активности продолжает снижаться. Рынки уже закладывают четыре повышения ставки ЕЦБ по 25 б.п. до конца года.

Макростатистика в еврозоне

В европейском регионе замедляется восстановление экономики на фоне роста цен на материалы и энергоносители, а также ввиду разрыва цепочек поставок из-за конфликта на Украине. Конференция ООН по торговле и развитию понизила прогноз по глобальному экономическому росту на этот год с 3,6 до 2,6% в первую очередь за счет более сильного снижения в еврозоне, где ожидается расширение экономики на 1,7%.

На прошлой неделе был опубликован европейский индекс PMI, показатель в марте снизился с 55,5 до 54,5. На пике в середине 2021 г. показатель поднимался выше 60. Тем не менее значение выше 50 указывает на ожидание расширения экономической активности. Для сравнения, американский индекс PMI в марте вырос с 55,9 до 58,5.

Макростатистика США смешанная

Количество первичных обращений за пособиями по безработице за неделю снизилось еще на 28 тыс. и составило 187 тыс. при ожиданиях в 210 тыс. – это минимальный уровень за последние несколько десятилетий.

Наблюдается ухудшение ситуации на рынке недвижимости. В ожидании ужесточения монетарной политики ставки по ипотеке превысили 4,5%, то есть вернулись к уровням 2018 г. Тогда как еще в середине 2021 г. ставки были около 3%. На этом фоне снижается статистика по продаже домов, в феврале продажи упали еще на 4,1% м/м при ожиданиях роста на 1%. Продажи новых домов также снизились на 2%.

ОБЛИГАЦИИ

Рынок ОФЗ – катастрофы не случилось

На прошлой неделе после трехнедельного перерыва были открыты торги по ОФЗ. После непродолжительной волатильности и на фоне поддержки государства рынок довольно быстро стабилизировался, кривая доходностей приобрела плавную форму.

Возобновлены торги по корпоративным облигациям

Сегодня были открыты торги корпоративными бумагами. Вполне ожидаемо торги были довольно неликвидными, обороты – очень скромными, а количество сделок, напротив, очень большим, что говорит об очень высокой активности инвесторов – физических лиц.

Полагаем, что сейчас рынок корпоративных рублевых облигаций предлагает широкие возможности для инвестирования. Соотношения риск/доходность в настоящее время местами искажены. Именно на таком неликвидном рынке есть возможность покупать облигации по хорошим ценам. Необходимо учитывать, что экономика находится в серьезном стрессе и ей предстоит существенная трансформация. Безусловно, сейчас значительно возрастает необходимость тщательного кредитного анализа. По некоторым бумагам более высокие доходности могут быть вполне оправданны.

По мере стабилизации экономики (среднесрочная и долгосрочная перспектива) мы ожидаем снижения как инфляции, так и ключевой ставки. На рынке в ожидании таких тенденций будут снижаться доходности, что позволит инвесторам получить не только текущие высокие доходности (20–40% по корпоративным бумагам), но также и получить вдобавок к этому рост цен.

Инфляционные ожидания близки к историческому максимуму

Инфляционные ожидания в марте выросли на 4,8 п.п., показав второй за всю историю наблюдений по величине результат в 18,3%. Это неудивительно, но потребительский ажиотаж уже стихает, чему способствует и укрепление рубля. Инфляция в России с 12 по 18 марта составила 1,93%, годовая – 14,53%. Тут стоит ждать продолжения роста, но у ключевой ставки пока еще есть существенный запас прочности.

Ставки по вкладам немного снизились

Средняя максимальная ставка по вкладам топ-10 банков РФ снизилась до 19,81%. В случае снижения ставок рынок рублевых облигаций принесет куда более привлекательные доходности, чем вклады. И так бывает после каждого кризиса.

Поддержка строительного сектора

Правительство представило новые способы поддержки строительного сектора: для удержания спроса сохраняются условия большинства льготных ипотечных программ, ставки по льготной ипотеке на покупку жилья в новостройках при этом поднимаются с 7 до 12% — но и лимиты программы расширяются (с 3 до 12 млн руб.). Застройщикам для продолжения реализации проектов также обещано субсидирование ставок по кредитам — с текущих 23–30% до 15%.

Все больше поводов для укрепления рубля

Россия выступила с инициативой, подразумевающей оплату за газ в недружественные страны в рублях. Это должно (и мы это уже видим) приводить к укреплению рубля и большей привлекательности инвестиций в рублевые облигации.

СЫРЬЕ И ВАЛЮТЫ

Сумасшедший март на нефтяном рынке

Цена барреля Brent в течение марта успела сначала взлететь почти до 140 долл. за баррель, затем снизиться почти до 96 долл., затем снова двинулась вверх, превысив 123 долл. Сегодня утром наблюдаем коррекцию с почти 120 долл. за баррель до 116 долл. Такие резкие движения – прямой результат неопределенности относительно баланса спроса и предложения на рынке, возникшей из-за ситуации на Украине и санкций против России.

Риски резкого снижения предложения нефти на глобальном рынке наложились на уже сформировавшийся к концу 2021 г. дефицит, покрывавшийся за счет сокращения товарных запасов. Добыча нефти за пределами ОПЕК+ увеличивается слабо: например, в США в последние месяцы она держится в районе 11,6 млн баррелей в сутки. Число активных буровых установок в США постепенно растет, составив, по последним данным, 531 шт., что в 1,5 раза меньше того значения, которое обеспечивало рост добычи в этой стране.

В феврале дефицит предложения нефти на мировом рынке составлял порядка 1,6 млн баррелей в сутки, в среднем же за последние 12 мес. он составлял 1,85 млн баррелей в сутки. Это должно было очень сильно подточить товарные запасы, поэтому новости о рисках перебоев поставок должны сейчас восприниматься рынком очень болезненно.

Рубль продолжает укрепление

Рубль сегодня продолжил укрепление: курс утром опускался до USD/RUB 92,5. Конечно, по сравнению с уровнями середины февраля это очень высоко, но после значений 120 долл. (на Мосбирже) курс сейчас выглядит более адекватным. С учетом текущих ограничений на движение капитала, а также новостного фона, курс рубля сейчас сложно назвать полностью рыночным.

Тем не менее, с учетом предполагаемых изменений в параметрах платежного баланса, рубль сейчас не должен слабеть. Более того, вплоть до недавнего времени ЦБ РФ и Минфин прилагали специальные усилия для сдерживания укрепления рубля – например, через бюджетное правило. Это было необходимо для стимулирования импортозамещения. В нынешних условиях, с учетом санкционных ограничений, дополнительной защиты внутренних производителей особо не требуется. Наоборот, правильным было бы стимулировать импорт важных компонет и товаров. Исходя из этого соображения, ЦБ РФ не должен препятствовать укреплению рубля.

В общем, равновесный курс рубля – это открытый вопрос, и далеко не факт, что он будет выше или на уровне текущего.

Объем торгов RUBCNY на Мосбирже вырос в 10 раз

Активность на валютном рынке в сегменте рубль-юань за последнее время выросла примерно в 10 раз, объем торгов достигает 10–14 млрд рублей в день. Но это все равно в несколько раз меньше, чем в паре рубль-доллар и рубль-евро. Пока инвестиционных продуктов в этой валюте нет, поэтому спрос остается нишевым.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter