11 апреля 2022 БКС Экспресс Зельцер Михаил

Пятничное закрытие показало слабость игроков на повышение. Инерция индексов вниз способна сохраниться и в начале этой торговой недели. Ожидания развития коррекции на рынке США реализуются, а мрачная техническая картина понедельника усиливается фундаментальным негативом. На рынке энергоносителей нефтемедведи не отпускают Brent от $100, а фьючерсы на природный газ улетели.

Тенденции биржевого понедельника на что обратить внимание инвесторам сегодня — в обзоре.

США

В конце прошлой недели отмечалась пограничная ситуация в индексах акций. А недельное закрытие рынка должно было прояснить биржевую картину. При этом ожидания строились на выход рынка из формации консолидации вниз.

Видим преимущество игроков на понижение, пятничная фиксация индексов была в красной зоне, что и предопределило негативный старт во фьючерсах понедельника. Продолжилось падение на опережение в бенчмарке ИТ-сектора Nasdaq (-1,3%) на фоне ухудшения общих кредитных условий в экономике Штатов. Утренний высокотехнологичный фьючерс развивает коррекцию вниз, а производная на индекс широкого рынка акций S&P 500 (4459 п.) теряет еще более полпроцента. Тем самым у европейских быков сегодня мало шансов.

С технической точки зрения в S&P 500 может реализоваться базовый сценарий движения к ранее пробитому нисходящему тренду, но уже сверху-вниз. При этом «индекс страха» VIX: 21 п. лишь незначительно оторвался вверх от средних метрик в 20 п., что говорит, возможно, о недооценки инвесторами вероятных рисков рынка акций.

Однако точнее всего процесс ухода от риска отражают другие маркеры — индекс доллара США (DXY) и доходности американских госбондов. Доллар выполняет защитную функцию в ситуации общемировой неопределенности. А на стороне ревальвационного тренда нацвалюты надежно стоит ЦБ со своей новой политикой монетарного ужесточения на фоне бушующей инфляции в стране. DXY уже протестировал психологическую планку 100 п.

Кривая 10-летних бумаг приближается к 2,8% годовых — уровни весны 2019 г. Прежние оценки удорожания кредитных ресурсов подтвердились. Тем более 4 мая состоится очередное заседание ФРС, на котором ключевая ставка точно будет повышена, причем сразу на 50 б.п., и начнется процесс сжатия самого баланса Федрезерва.

В общем влияние процесса нормализации ДКП ЦБ на финансовые активы следующее — доходности облигаций растут, а их цены падают, доллар укрепляется, а акции снижаются на фоне роста долговой нагрузки корпораций. В принципе, это и наблюдается.

Рынок Азии

На рынках Азиатско-Тихоокеанского региона преобладают упаднические настроения. Ведущие бенчмарки скатываются до 2%, сильнее всего распродажи бумаг затронули площадки КНР: Shanghai Composite и гонконгский Hang Seng падают на опережение. Японский Nikkei теряет чуть менее процента.

Здесь сказываются инфляционные тренды, оказывающие давление и на производителей — индексы менеджеров по закупкам в промышленности, включая сферу услуг, ушли в рецессию (планка 50 п. по PMI потеряна), а ценовое давление в Поднебесной остается рекордным. Так, годовой уровень инфляции в марте вырос до 1,5%, превысив оценки в 1,2%. А производственная инфляция хотя и несколько успокоилась с 13,5% в октябре 2021 г. все же превзошла консенсус (8,3% против ожидаемых 7,9%).

Таким образом, мрачная картина в фондовых индексах АТР лишь отражает макроэкономические процессы в странах региона. И сегодня азиатский фактор не сможет оказать поддержку инвесторам Европы.

Что ждать сегодня

В понедельник наблюдается дефицит макростатистики из США, но для траектории рынков достаточно и имеющихся вводных с прошлой недели — безработица падает на фоне недостатка рабочей силы, инфляционное давление остается очень сильным, курс ФРС способен пока лишь ужесточаться. Геополитическая повестка по-прежнему сложная. А уже вышедшие рано утром метрики высокого ценового давления в КНР отыгрываются рынками в моменте.

В США стартует сезон корпоративной отчетности. По традиции первыми свои результаты открываю банки. На фоне взлета доходностей облигаций и затухания экономики, давление в бумагах финсектора может сохраняться на повышенном уровне.

Сырье

Пятничный отскок Brent не вызывал доверия. Очередная попытка оторвать от $100 выглядела неубедительно. Сегодня утром контракты теряют все дневные завоевания пятницы, а фьючерс падает почти на 2,5%, приближаясь к планке сверху-вниз. Технически пока преимущество у нефтемедведей, риск обновления минимумов под $98 за баррель Brent сохраняется.

Фундаментальным негативом для сырьевых цен служит желание заместить экспорт сырья из России. Казалось бы, это наоборот должно отыгрываться фьючерсами вверх, поскольку снижение предложения от крупнейшего игрока в мире лишь расширяет риск-премию. Но сейчас перевешивает фактор скоординированных действий США и МЭА, стремящихся выпустить на рынок свои стратегические резервы.

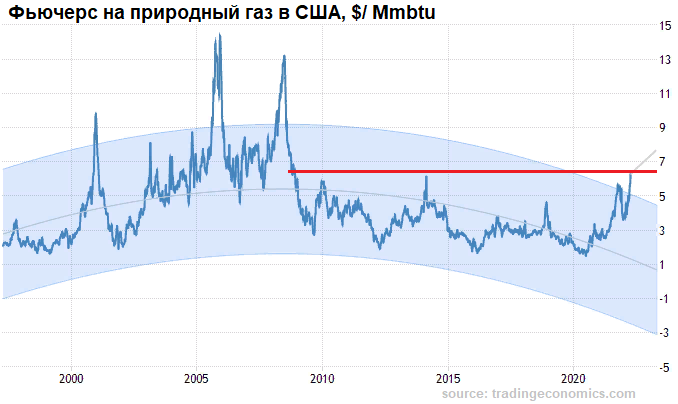

Тем временем в Штатах разрастается энергетический кризис, что отчетливо демонстрируют цены на природный газ — фьючерс уже протестировал уровень над $6,5 Mmbtu — таких цен не было с конца декабря 2008 г., и шанс увидеть котировки еще выше имеется.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 4488 п. (-0,2%)

Nasdaq 13711 п. (-1,3%)

Shanghai Composite 3195 п. (-1,8%)

Нефть Brent $102,8 (+2,2%)

Последний день для покупки акций под дивиденды

American Tower — $1,4. Дивидендная доходность 0,57% по цене закрытия.

WGO — $0,18. Дивидендная доходность 0,3%.

PNC Financial Services Group — $1,5. Дивидендная доходность 0,82%.

InterDigital — $0,35. Дивидендная доходность 0,57%.

Hello Group — $0,64. Дивидендная доходность 10,98%.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Тенденции биржевого понедельника на что обратить внимание инвесторам сегодня — в обзоре.

США

В конце прошлой недели отмечалась пограничная ситуация в индексах акций. А недельное закрытие рынка должно было прояснить биржевую картину. При этом ожидания строились на выход рынка из формации консолидации вниз.

Видим преимущество игроков на понижение, пятничная фиксация индексов была в красной зоне, что и предопределило негативный старт во фьючерсах понедельника. Продолжилось падение на опережение в бенчмарке ИТ-сектора Nasdaq (-1,3%) на фоне ухудшения общих кредитных условий в экономике Штатов. Утренний высокотехнологичный фьючерс развивает коррекцию вниз, а производная на индекс широкого рынка акций S&P 500 (4459 п.) теряет еще более полпроцента. Тем самым у европейских быков сегодня мало шансов.

С технической точки зрения в S&P 500 может реализоваться базовый сценарий движения к ранее пробитому нисходящему тренду, но уже сверху-вниз. При этом «индекс страха» VIX: 21 п. лишь незначительно оторвался вверх от средних метрик в 20 п., что говорит, возможно, о недооценки инвесторами вероятных рисков рынка акций.

Однако точнее всего процесс ухода от риска отражают другие маркеры — индекс доллара США (DXY) и доходности американских госбондов. Доллар выполняет защитную функцию в ситуации общемировой неопределенности. А на стороне ревальвационного тренда нацвалюты надежно стоит ЦБ со своей новой политикой монетарного ужесточения на фоне бушующей инфляции в стране. DXY уже протестировал психологическую планку 100 п.

Кривая 10-летних бумаг приближается к 2,8% годовых — уровни весны 2019 г. Прежние оценки удорожания кредитных ресурсов подтвердились. Тем более 4 мая состоится очередное заседание ФРС, на котором ключевая ставка точно будет повышена, причем сразу на 50 б.п., и начнется процесс сжатия самого баланса Федрезерва.

В общем влияние процесса нормализации ДКП ЦБ на финансовые активы следующее — доходности облигаций растут, а их цены падают, доллар укрепляется, а акции снижаются на фоне роста долговой нагрузки корпораций. В принципе, это и наблюдается.

Рынок Азии

На рынках Азиатско-Тихоокеанского региона преобладают упаднические настроения. Ведущие бенчмарки скатываются до 2%, сильнее всего распродажи бумаг затронули площадки КНР: Shanghai Composite и гонконгский Hang Seng падают на опережение. Японский Nikkei теряет чуть менее процента.

Здесь сказываются инфляционные тренды, оказывающие давление и на производителей — индексы менеджеров по закупкам в промышленности, включая сферу услуг, ушли в рецессию (планка 50 п. по PMI потеряна), а ценовое давление в Поднебесной остается рекордным. Так, годовой уровень инфляции в марте вырос до 1,5%, превысив оценки в 1,2%. А производственная инфляция хотя и несколько успокоилась с 13,5% в октябре 2021 г. все же превзошла консенсус (8,3% против ожидаемых 7,9%).

Таким образом, мрачная картина в фондовых индексах АТР лишь отражает макроэкономические процессы в странах региона. И сегодня азиатский фактор не сможет оказать поддержку инвесторам Европы.

Что ждать сегодня

В понедельник наблюдается дефицит макростатистики из США, но для траектории рынков достаточно и имеющихся вводных с прошлой недели — безработица падает на фоне недостатка рабочей силы, инфляционное давление остается очень сильным, курс ФРС способен пока лишь ужесточаться. Геополитическая повестка по-прежнему сложная. А уже вышедшие рано утром метрики высокого ценового давления в КНР отыгрываются рынками в моменте.

В США стартует сезон корпоративной отчетности. По традиции первыми свои результаты открываю банки. На фоне взлета доходностей облигаций и затухания экономики, давление в бумагах финсектора может сохраняться на повышенном уровне.

Сырье

Пятничный отскок Brent не вызывал доверия. Очередная попытка оторвать от $100 выглядела неубедительно. Сегодня утром контракты теряют все дневные завоевания пятницы, а фьючерс падает почти на 2,5%, приближаясь к планке сверху-вниз. Технически пока преимущество у нефтемедведей, риск обновления минимумов под $98 за баррель Brent сохраняется.

Фундаментальным негативом для сырьевых цен служит желание заместить экспорт сырья из России. Казалось бы, это наоборот должно отыгрываться фьючерсами вверх, поскольку снижение предложения от крупнейшего игрока в мире лишь расширяет риск-премию. Но сейчас перевешивает фактор скоординированных действий США и МЭА, стремящихся выпустить на рынок свои стратегические резервы.

Тем временем в Штатах разрастается энергетический кризис, что отчетливо демонстрируют цены на природный газ — фьючерс уже протестировал уровень над $6,5 Mmbtu — таких цен не было с конца декабря 2008 г., и шанс увидеть котировки еще выше имеется.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 4488 п. (-0,2%)

Nasdaq 13711 п. (-1,3%)

Shanghai Composite 3195 п. (-1,8%)

Нефть Brent $102,8 (+2,2%)

Последний день для покупки акций под дивиденды

American Tower — $1,4. Дивидендная доходность 0,57% по цене закрытия.

WGO — $0,18. Дивидендная доходность 0,3%.

PNC Financial Services Group — $1,5. Дивидендная доходность 0,82%.

InterDigital — $0,35. Дивидендная доходность 0,57%.

Hello Group — $0,64. Дивидендная доходность 10,98%.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter