18 апреля 2022 ЦентроКредит

ГЛОБАЛЬНЫЙ РЫНОК

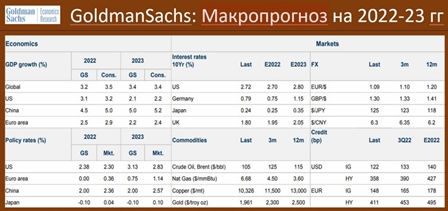

GOLDMAN SACHS: ПРОГНОЗ РОСТА МИРОВОЙ ЭКОНОМИКИ УХУДШЕН С 4.5% ДО 3.2% НА ЭТОТ ГОД, НО ОЖИДАЕТСЯ ЗАМЕТНОЕ СНИЖЕНИЕ ИНФЛЯЦИИ В СЛЕДУЮЩЕМ

Продолжается пересмотр вниз мировых экономических перспектив, накануне GS представил новые оценки на ближайшие два года.

Довольно заметно уточнены вниз перспективы всех глобальных экономик в 2022 году. Прогнозы GS на данный момент – хуже консенсуса. Но довольно интересный вью заключается в том, что по основным юрисдикциям ожидается довольно существенное сокращение роста потребительских цен в следующем году

Мир: 2022 — 3.2% гг (vs 4.5% в предыдущей оценке), 2023 — 3.4% гг (vs 3.4%)

США: 2022 — 3.1% гг (vs 3.9%), 2023 — 2.1% гг (vs 2.1%). CPI: 2022 – 7.2%, 2023 – 3.4%

EU: 2022 — 2.5% гг (vs 4.4%), 2023 — 2.2% гг (vs 2.4%). CPI: 2022 – 7.7%, 2023 – 3.0%

Китай: 2022 — 4.5% гг (vs 4.8%), 2023 — 5.0% гг (vs 4.6%). CPI: 2022 – 2.5%, 2023 – 2.1%

Схожую инфляционную картину, а также на перспективы подтверждают и инфляционные ожидания США, которые проводит нью-йоркский ФРБ. Трехлетние ожидания несколько снизились, это может свидетельствовать, что все-таки сильно долгосрочной инфляцию население пока не видит. Считается, что именно 3 года – полный цикл ДКП.

На год вперед американцы ждут инфляцию 6.58% (6.00% месяц назад), на три года вперёд – 3.67% (3.77%).

РОССИЙСКИЙ РЫНОК

ВНЕШНЯЯ ТОРГОВЛЯ – КЛЮЧЕВОЙ ВОПРОС В АКТУАЛЬНОЙ ЭКОНОМИЧЕСКОЙ ПОВЕСТВЕ ПРАВИТЕЛЬСТВА, И ЦИФРЫ ПО НЕФТЕГАЗУ НЕ ВЫГЛЯДЯТ СЕЙЧАС ОПТИМИСТИЧЕСКИМИ

Что касается газа, в отношении которого идут споры по форме оплаты, то экспорт газа в дальнее зарубежье с начала года по 15 апреля сократился на 26.4% гг до 44.6 млрд кубометров. Добыча газа за тот же период снизилась на 1.3% гг до 155.9 млрд кубометров.

Ранее Газпром сообщал, что по итогам 1-го квартала добыча была на уровне прошлогодней (135 млрд кубометров), экспорт в дальнее зарубежье составлял 38.5 млрд кубометров (-27.1% гг).

Получается, что добыча за период с 1 по 15 апреля составила 20.9 млрд кубометров vs 23 млрд за аналогичный период прошлого года. Таким образом, сокращение добычи – 9.1% гг. Экспорт в дальнее зарубежье с 1 по 15 апреля – 6.1 млрд кубометров, и здесь сокращение – 21.8% гг.

Из представленных цифры можно сделать вывод, что обвал в газовой отрасли идёт сопоставимыми темпами с нефтянкой. Нефтяная промышленность России также довольно резко сокращает добычу, которую покупают со все большим дисконтом

Добыча нефти с конденсатом в РФ в 1-й половине апреля составляла 10.2 млн баррелей в сутки. Это бьётся с данными Reuters, который сообщал, что с 1 по 11 апреля в РФ добывалось 10.32 млн бс. Эти цифры показывают, что добыча продолжает снижаться и во 2-й половине апреля уйдёт, по-видимому, ниже 10 млн бс. Напомним, что в феврале добыча в РФ была на уровне 11.06 млн бс, в марте – 11.01. По итогам апреля мы, по-видимому, будем иметь сокращение добычи более чем на 1 млн бс.

Ещё одна интересная цифра от Минфина, который сообщил, что с 15 марта по 14 апреля средняя цена Urals составила $79.81 (именно из этой цены рассчитывается экспортная пошлина). Средняя цена Brent за тот же период составила чуть больше $108. Получается, что спрэд расширился уже до $28. Напомним, что в марте средняя цена Urals была почти что на $10 выше, а спрэд составлял $24.

Таким образом доходы нефтяников и бюджета сокращаются со всех сторон – и из-за снижающихся объёмов, и из-за падающей цены, и из-за укрепившегося рубля.

Но надо отметить, что сценарий, в котором экспорт и добыча нефти падают на 2 млн бс, цена стабилизируется в диапазоне $70-80 за баррель, а доллар стоит 80-90 рублей является очень даже неплохим для бюджета и экономики в целом. Печально будет, если цена с учётом дисконта уйдёт на $50-60 за баррель, а добычу/экспорт придётся сократить на 3 млн бс. В этом сценарии бюджетная гибкость Правительства в части поддержки экономики будет сильно ограничена, падение ВВП может достичь 12-15%, а падение реальных доходов населения превысить это значение

https://www.ccb.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

GOLDMAN SACHS: ПРОГНОЗ РОСТА МИРОВОЙ ЭКОНОМИКИ УХУДШЕН С 4.5% ДО 3.2% НА ЭТОТ ГОД, НО ОЖИДАЕТСЯ ЗАМЕТНОЕ СНИЖЕНИЕ ИНФЛЯЦИИ В СЛЕДУЮЩЕМ

Продолжается пересмотр вниз мировых экономических перспектив, накануне GS представил новые оценки на ближайшие два года.

Довольно заметно уточнены вниз перспективы всех глобальных экономик в 2022 году. Прогнозы GS на данный момент – хуже консенсуса. Но довольно интересный вью заключается в том, что по основным юрисдикциям ожидается довольно существенное сокращение роста потребительских цен в следующем году

Мир: 2022 — 3.2% гг (vs 4.5% в предыдущей оценке), 2023 — 3.4% гг (vs 3.4%)

США: 2022 — 3.1% гг (vs 3.9%), 2023 — 2.1% гг (vs 2.1%). CPI: 2022 – 7.2%, 2023 – 3.4%

EU: 2022 — 2.5% гг (vs 4.4%), 2023 — 2.2% гг (vs 2.4%). CPI: 2022 – 7.7%, 2023 – 3.0%

Китай: 2022 — 4.5% гг (vs 4.8%), 2023 — 5.0% гг (vs 4.6%). CPI: 2022 – 2.5%, 2023 – 2.1%

Схожую инфляционную картину, а также на перспективы подтверждают и инфляционные ожидания США, которые проводит нью-йоркский ФРБ. Трехлетние ожидания несколько снизились, это может свидетельствовать, что все-таки сильно долгосрочной инфляцию население пока не видит. Считается, что именно 3 года – полный цикл ДКП.

На год вперед американцы ждут инфляцию 6.58% (6.00% месяц назад), на три года вперёд – 3.67% (3.77%).

РОССИЙСКИЙ РЫНОК

ВНЕШНЯЯ ТОРГОВЛЯ – КЛЮЧЕВОЙ ВОПРОС В АКТУАЛЬНОЙ ЭКОНОМИЧЕСКОЙ ПОВЕСТВЕ ПРАВИТЕЛЬСТВА, И ЦИФРЫ ПО НЕФТЕГАЗУ НЕ ВЫГЛЯДЯТ СЕЙЧАС ОПТИМИСТИЧЕСКИМИ

Что касается газа, в отношении которого идут споры по форме оплаты, то экспорт газа в дальнее зарубежье с начала года по 15 апреля сократился на 26.4% гг до 44.6 млрд кубометров. Добыча газа за тот же период снизилась на 1.3% гг до 155.9 млрд кубометров.

Ранее Газпром сообщал, что по итогам 1-го квартала добыча была на уровне прошлогодней (135 млрд кубометров), экспорт в дальнее зарубежье составлял 38.5 млрд кубометров (-27.1% гг).

Получается, что добыча за период с 1 по 15 апреля составила 20.9 млрд кубометров vs 23 млрд за аналогичный период прошлого года. Таким образом, сокращение добычи – 9.1% гг. Экспорт в дальнее зарубежье с 1 по 15 апреля – 6.1 млрд кубометров, и здесь сокращение – 21.8% гг.

Из представленных цифры можно сделать вывод, что обвал в газовой отрасли идёт сопоставимыми темпами с нефтянкой. Нефтяная промышленность России также довольно резко сокращает добычу, которую покупают со все большим дисконтом

Добыча нефти с конденсатом в РФ в 1-й половине апреля составляла 10.2 млн баррелей в сутки. Это бьётся с данными Reuters, который сообщал, что с 1 по 11 апреля в РФ добывалось 10.32 млн бс. Эти цифры показывают, что добыча продолжает снижаться и во 2-й половине апреля уйдёт, по-видимому, ниже 10 млн бс. Напомним, что в феврале добыча в РФ была на уровне 11.06 млн бс, в марте – 11.01. По итогам апреля мы, по-видимому, будем иметь сокращение добычи более чем на 1 млн бс.

Ещё одна интересная цифра от Минфина, который сообщил, что с 15 марта по 14 апреля средняя цена Urals составила $79.81 (именно из этой цены рассчитывается экспортная пошлина). Средняя цена Brent за тот же период составила чуть больше $108. Получается, что спрэд расширился уже до $28. Напомним, что в марте средняя цена Urals была почти что на $10 выше, а спрэд составлял $24.

Таким образом доходы нефтяников и бюджета сокращаются со всех сторон – и из-за снижающихся объёмов, и из-за падающей цены, и из-за укрепившегося рубля.

Но надо отметить, что сценарий, в котором экспорт и добыча нефти падают на 2 млн бс, цена стабилизируется в диапазоне $70-80 за баррель, а доллар стоит 80-90 рублей является очень даже неплохим для бюджета и экономики в целом. Печально будет, если цена с учётом дисконта уйдёт на $50-60 за баррель, а добычу/экспорт придётся сократить на 3 млн бс. В этом сценарии бюджетная гибкость Правительства в части поддержки экономики будет сильно ограничена, падение ВВП может достичь 12-15%, а падение реальных доходов населения превысить это значение

https://www.ccb.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter