Ozon — это первая публичная компания, которая после длительного молчания эмитентов решила выступить в рамках Смартлаб Онлайн и рассказать про то как сегодня себя чувствует бизнес.

От Озона выступали Игорь Герасимов — финансовый директор и Мария Заикина — директор по B2B-маркетингу.

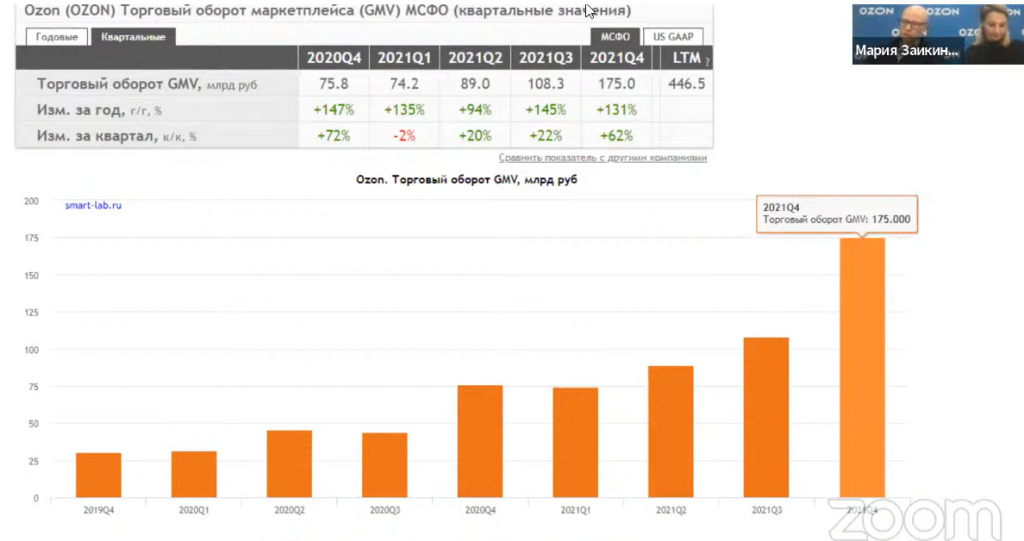

Рост сохраняется

Спикер на первой половине интервью был Игорь Герасимов. Он сразу отметил, что в марте они наблюдали всплеск продаж буквально на все. При этом у компании как 1P-ритейлера (компания закупает продукцию у поставщиков и реализует ее через свою сеть) не было проблем с запасами и дефицита.

Главная характеристика Озона, как компании — это растущие показатели и масштаб (рост GMV).

Не так давно вышло интервью Владимира Лисина (владелец НЛМК), где он сказал, что сегодня стоит вопрос не развития, а выживания. Игорь считает, что период роста в Озоне не закончился. Компания достаточно много проинвестировала в свои мощности, особенно в 2021 году, а снижения потребительского спроса последние месяцы они не заметили. У компании сегодня 100 млн SKU (количество товарных позиций) и потребитель может найти все что ему необходимо.

Драйвер роста в виде увеличения проникновения онлайн-ритейла все еще стоит на повестке. Компания также планирует сохранить инвестиции в логистику и рост ассортимента. Эти инвестиции делаются для улучшения показателя частотности (Игорь на протяжении интервью очень часто акцентировал внимание, что этот показатель крайне важен для компании).

Когда прибыль?

Озон — убыточная компания. Убыток компании значительно вырос в 2021 году. Это объясняется в первую очередь тем, что масштаб сильно вырос. Но если смотреть на соотношение Прибыль/Выручка: в 4-ом квартале оно лучше, чем в 3-ем квартале, а в 3-ем квартале лучше, чем это было во 2-ом.

Тимофей спросил, можно ли вообще сегодня делать прогнозы результатов, при нестабильности экономики. Игорь ответил, что у компании есть все рычаги, чтобы контролировать общие показатели.

В данный момент фокус все еще на рост, но компания уже начала делать шаги в сторону улучшения рентабельности. Два ключевых драйвера улучшения показателя прибыльности — загруженность инфраструктуры и эффект масштаба.

В 2021 году компания удвоила количество складов и утроила количество пунктов выдачи заказов (ПВЗ, позднее Мария отметит, что через них проходит больше половины заказов). Игорь отметил, что сегодня крайне важно, что эти инвестиции были сделаны заранее. Все что сейчас необходимо делать — это загрузить инфраструктуру. Текущие мощности компании предполагают, что результаты Декабря 2022 года могут быть в два раза выше чем в декабре 2021 года.

16% затрат приходится как раз на инфраструктуру, а главная статья затрат — это по-прежнему себестоимость товаров в рамках 1P бизнеса.

В 2021 году значительно выросли затраты на персонал, количество программистов в компании выросло в 3 раза. Новые проекты компании требуют увеличения штата сотрудников.

Таким проектом, например, является Озонэкспресс. Сам по себе он более убыточный и без него консолидированный результат был бы лучше. Хотя в компании отмечают, без конкретики, что дарксторы, которые отработали больше года имеют хороший результат. Основная задача направления — увеличить частотность.

У Озона в 4-ом квартале был положительный свободный денежный поток, что является достойным результатом. Хотя годовой показатель все еще отрицательный. Такие убытки и такой cashburn — следствие высоких темпов роста. Нет компаний, которые растут на 100+% год к году и имеют положительный итоговый финансовый результат. Звучала также интересная мысль, что если бы эти темпы роста были 30-40%, финансовый результат был бы кратно лучше. Предполагается (очень размытая формулировка была дана), что в 2023 году компания выйдет в операционный плюс.

Рецессия и планы

Сегодня компании не угрожает общее снижение потребительской активности, хотя Озон — компания федерального масштаба, доля в результатах всего потребительского сектора — капля в море, чтобы результаты следовали за экономикой. Некоторые из поставщиков говорят, что им труднее ввозить товары в страну, но этот эффект нивелируется большими запасами.

Ставка компании сегодня — 3P (размещение на площадке продукции других производителей за комиссию). Эта модель долгосрочно более рентабельная. С тезисом, что предпринимательство в России умерло не согласны — они никуда не денутся, и пока негативных трендов они не видят. Компания много потратила на 3P инфраструктуру, в частности, в отличие от Амазона, инвестировали в доставку до конечной точки, когда американский аналог может полагаться на своих партнеров (Fedex и UPS).

Денег компании хватит до момента выхода на операционную рентабельность. Допэмиссия не потребуется, при этом не исключают, что локально будут использовать банковское финансирование.

Точно останутся публичными, точно останутся на Мосбирже.

На этой прекрасной ноте ослепительный Игорь покинул трансляцию и говорить начала Мария.

Проблема с долгом и статья Forbes

Ситуация по наступлению права требования конвертации по евробондам из-за отсутствия торгов на Nasdaq не решена и идут переговоры.

С ликвидностью проблем нет, на 28 февраля у компании 113 млрд рублей, которые преимущественно хранятся в российских банках и в валюте. Сумма этой денежной позиции значительно больше обязательств по еврооблигациям.

От публикации отчетностей не отказываются, планируют также ежеквартально публиковать информацию. За 2021 год будет еще подробная отчетность 29 апреля.

Forbes выпустил статью где указывает, что компанию ждет банкротство через 4-5 месяцев, и что в Озоне активно увольняет сотрудников. Мария говорит, что массового сокращения сотрудников нет, на сайте висит несколько сотен вакансий — странно в таком случае говорить про массовые увольнения. Могут сокращать отдельные направления, как например Озон услуги, но в целом по компании найм продолжается. Поэтому эта статья — только частное мнение источника.

Конкуренты и доля рынка

Доля рынка Озона в общем ритейле около 1%, доля на e-commerce свыше 10%. Проникновение онлайн-ритейла растет, но скорее всего не будет ситуации как в США (есть только Амазон), будет 3-4 крупных игрока на рынке.

За последние годы произошла трансформация из 1P в 3P. Когда Озона предложил продавцам продавать на их платформе — выручка начала кратно расти. В 2018 году было 5 млн SKU, сейчас это 100 млн. Эти 100 млн SKU остаются стабильными, могут выпадать отдельные виды товаров, но появляться другие. В 2022 году рост продолжается, у компании есть заявленный прогноз по росту свыше 80% по итогам этого года, этот прогноз остается актуальным.

Любопытная фраза была брошена на вопрос: “сколько SKU у Вайлдберис”? Мария сказала, что у всех ритейлеров своя методика подсчета, и в одежде (большая доля у ВБ) можно считать “платьишки” разного цвета разным SKU. Я указываю этот не очень важный момент, так как мне почему-то показалось, что это было сказано немного пренебрежительно. Хотя Мария отметила, что формат, когда на рынке 3-4 крупных игрока — это хорошо, потому что держит всех в тонусе. ВБ — лучше представлены в сегменте одежды, но Озон активно развивается. Отметили, что также смотрят на Детский мир как популярную площадку для детских товаров и М.Видео со Сбермегамаркетом как продавцов электроники.

“Хорошо, что мы все есть друг у друга”.

Есть популярное мнение, что на Озоне дороже. Это тянется со времен, когда Озон был еще маленьким 1p-ритейлером. Сейчас на платформе есть индикативный уровень цен для продавцов, который подсказывает, какие цены стоят на других площадках, поэтому продавать дороже рынка — трудно.

Новые сервисы и направления

Иметь большое количество человек на платформе не ограничивается доходами от продаж. Так как на маркетплейсах уже сидит достаточно большое количество людей, по некоторым товарам количество запросов внутри маркетплейсов превышает поисковые запросы. В феврале у Озона 50 млн уникальных пользователей за месяц и 25 млн активных клиентов (те кто делал заказы). На Озоне есть возможность рекламировать товары, при этом не быть продавцом на платформе.

Недавно компания запустила новый сервис “Моменты” — это что-то вроде инстаграма-тик-тока внутри платформы. В нем предусмотрена возможность монетизации для пользователя, который будет встраивать товары в свой контент.

В Озоне долго существовал сервис по поиску авиабилетов Ozon Travel с отдельным приложением. В прошлом году его объединили с основным приложением, у них хороший синергетический эффект: покупаешь билеты, а также можно купить что-то в поездку (та самая частотность). В этот сервис по поиску билетов недавно также добавили бронирование отелей и планируют расширить функционал этого сервиса. На фоне ухода Букинга из России, считают перспективным направлением.

Мои выводы

Любопытно и отрадно, что компания решилась выйти на контакт с частными инвесторами в момент, когда большое количество эмитентов стала скрывать любую информацию о себе. При этом Озон — это фактически иностранная компания с листингом на Nasdaq. Сегодня перспективы таких компаний в России достаточно туманны. В основном они связаны с выплатой дивидендов, что, я полагаю не грозит Озону еще несколько лет :)

Важный момент, который прояснил Игорь — если бы компания имела не кратные темпы роста выручки, она бы имела положительный финансовый результат (Игорь почему-то избегал слово “прибыль”).

Озон становится экосистемой, где большое количество покупателей позволяет добавлять и развивать комплиментарные сервисы. В частности, для меня удивительно, что есть спрос на рекламу от компаний, которые на платформе не представлены. Кроме этого, мне кажется любопытным фактом, что компания полностью создала свою логистику, отмечая удобство Амазона, у которого есть качественные партнеры. Возможно когда-нибудь Озон сможет сделать из этого отдельную услугу.

Важно, что в текущей экономической ситуации рост не остановился и все планы по росту продаж сохраняются, а выход в положительную зону рентабельности намечен в 2023 году. Денег у компании хватит дотянуть до этого момента без привлечения дополнительного финансирования.

Депозитарные расписки Озона за 1000 рублей в любом случае интереснее, чем расписки за 5000 рублей с выручкой вдвое меньше. Но это все еще депозитарная расписка иностранной компании. Сегодня это достаточно сомнительный финансовый инструмент, к которому есть доступ уже далеко не у всех брокеров. Если бы это была российская компания и акция — то я бы смотрел на компанию более позитивно. Но планов по редомицилиации, как я понял, у Озона нет. Хотя в перспективные перспективы, рост частотности, загрузку мощностей, развитие альтернативных денежных потоков и выход в прибыль через 2 года я верю.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

От Озона выступали Игорь Герасимов — финансовый директор и Мария Заикина — директор по B2B-маркетингу.

Рост сохраняется

Спикер на первой половине интервью был Игорь Герасимов. Он сразу отметил, что в марте они наблюдали всплеск продаж буквально на все. При этом у компании как 1P-ритейлера (компания закупает продукцию у поставщиков и реализует ее через свою сеть) не было проблем с запасами и дефицита.

Главная характеристика Озона, как компании — это растущие показатели и масштаб (рост GMV).

Не так давно вышло интервью Владимира Лисина (владелец НЛМК), где он сказал, что сегодня стоит вопрос не развития, а выживания. Игорь считает, что период роста в Озоне не закончился. Компания достаточно много проинвестировала в свои мощности, особенно в 2021 году, а снижения потребительского спроса последние месяцы они не заметили. У компании сегодня 100 млн SKU (количество товарных позиций) и потребитель может найти все что ему необходимо.

Драйвер роста в виде увеличения проникновения онлайн-ритейла все еще стоит на повестке. Компания также планирует сохранить инвестиции в логистику и рост ассортимента. Эти инвестиции делаются для улучшения показателя частотности (Игорь на протяжении интервью очень часто акцентировал внимание, что этот показатель крайне важен для компании).

Когда прибыль?

Озон — убыточная компания. Убыток компании значительно вырос в 2021 году. Это объясняется в первую очередь тем, что масштаб сильно вырос. Но если смотреть на соотношение Прибыль/Выручка: в 4-ом квартале оно лучше, чем в 3-ем квартале, а в 3-ем квартале лучше, чем это было во 2-ом.

Тимофей спросил, можно ли вообще сегодня делать прогнозы результатов, при нестабильности экономики. Игорь ответил, что у компании есть все рычаги, чтобы контролировать общие показатели.

В данный момент фокус все еще на рост, но компания уже начала делать шаги в сторону улучшения рентабельности. Два ключевых драйвера улучшения показателя прибыльности — загруженность инфраструктуры и эффект масштаба.

В 2021 году компания удвоила количество складов и утроила количество пунктов выдачи заказов (ПВЗ, позднее Мария отметит, что через них проходит больше половины заказов). Игорь отметил, что сегодня крайне важно, что эти инвестиции были сделаны заранее. Все что сейчас необходимо делать — это загрузить инфраструктуру. Текущие мощности компании предполагают, что результаты Декабря 2022 года могут быть в два раза выше чем в декабре 2021 года.

16% затрат приходится как раз на инфраструктуру, а главная статья затрат — это по-прежнему себестоимость товаров в рамках 1P бизнеса.

В 2021 году значительно выросли затраты на персонал, количество программистов в компании выросло в 3 раза. Новые проекты компании требуют увеличения штата сотрудников.

Таким проектом, например, является Озонэкспресс. Сам по себе он более убыточный и без него консолидированный результат был бы лучше. Хотя в компании отмечают, без конкретики, что дарксторы, которые отработали больше года имеют хороший результат. Основная задача направления — увеличить частотность.

У Озона в 4-ом квартале был положительный свободный денежный поток, что является достойным результатом. Хотя годовой показатель все еще отрицательный. Такие убытки и такой cashburn — следствие высоких темпов роста. Нет компаний, которые растут на 100+% год к году и имеют положительный итоговый финансовый результат. Звучала также интересная мысль, что если бы эти темпы роста были 30-40%, финансовый результат был бы кратно лучше. Предполагается (очень размытая формулировка была дана), что в 2023 году компания выйдет в операционный плюс.

Рецессия и планы

Сегодня компании не угрожает общее снижение потребительской активности, хотя Озон — компания федерального масштаба, доля в результатах всего потребительского сектора — капля в море, чтобы результаты следовали за экономикой. Некоторые из поставщиков говорят, что им труднее ввозить товары в страну, но этот эффект нивелируется большими запасами.

Ставка компании сегодня — 3P (размещение на площадке продукции других производителей за комиссию). Эта модель долгосрочно более рентабельная. С тезисом, что предпринимательство в России умерло не согласны — они никуда не денутся, и пока негативных трендов они не видят. Компания много потратила на 3P инфраструктуру, в частности, в отличие от Амазона, инвестировали в доставку до конечной точки, когда американский аналог может полагаться на своих партнеров (Fedex и UPS).

Денег компании хватит до момента выхода на операционную рентабельность. Допэмиссия не потребуется, при этом не исключают, что локально будут использовать банковское финансирование.

Точно останутся публичными, точно останутся на Мосбирже.

На этой прекрасной ноте ослепительный Игорь покинул трансляцию и говорить начала Мария.

Проблема с долгом и статья Forbes

Ситуация по наступлению права требования конвертации по евробондам из-за отсутствия торгов на Nasdaq не решена и идут переговоры.

С ликвидностью проблем нет, на 28 февраля у компании 113 млрд рублей, которые преимущественно хранятся в российских банках и в валюте. Сумма этой денежной позиции значительно больше обязательств по еврооблигациям.

От публикации отчетностей не отказываются, планируют также ежеквартально публиковать информацию. За 2021 год будет еще подробная отчетность 29 апреля.

Forbes выпустил статью где указывает, что компанию ждет банкротство через 4-5 месяцев, и что в Озоне активно увольняет сотрудников. Мария говорит, что массового сокращения сотрудников нет, на сайте висит несколько сотен вакансий — странно в таком случае говорить про массовые увольнения. Могут сокращать отдельные направления, как например Озон услуги, но в целом по компании найм продолжается. Поэтому эта статья — только частное мнение источника.

Конкуренты и доля рынка

Доля рынка Озона в общем ритейле около 1%, доля на e-commerce свыше 10%. Проникновение онлайн-ритейла растет, но скорее всего не будет ситуации как в США (есть только Амазон), будет 3-4 крупных игрока на рынке.

За последние годы произошла трансформация из 1P в 3P. Когда Озона предложил продавцам продавать на их платформе — выручка начала кратно расти. В 2018 году было 5 млн SKU, сейчас это 100 млн. Эти 100 млн SKU остаются стабильными, могут выпадать отдельные виды товаров, но появляться другие. В 2022 году рост продолжается, у компании есть заявленный прогноз по росту свыше 80% по итогам этого года, этот прогноз остается актуальным.

Любопытная фраза была брошена на вопрос: “сколько SKU у Вайлдберис”? Мария сказала, что у всех ритейлеров своя методика подсчета, и в одежде (большая доля у ВБ) можно считать “платьишки” разного цвета разным SKU. Я указываю этот не очень важный момент, так как мне почему-то показалось, что это было сказано немного пренебрежительно. Хотя Мария отметила, что формат, когда на рынке 3-4 крупных игрока — это хорошо, потому что держит всех в тонусе. ВБ — лучше представлены в сегменте одежды, но Озон активно развивается. Отметили, что также смотрят на Детский мир как популярную площадку для детских товаров и М.Видео со Сбермегамаркетом как продавцов электроники.

“Хорошо, что мы все есть друг у друга”.

Есть популярное мнение, что на Озоне дороже. Это тянется со времен, когда Озон был еще маленьким 1p-ритейлером. Сейчас на платформе есть индикативный уровень цен для продавцов, который подсказывает, какие цены стоят на других площадках, поэтому продавать дороже рынка — трудно.

Новые сервисы и направления

Иметь большое количество человек на платформе не ограничивается доходами от продаж. Так как на маркетплейсах уже сидит достаточно большое количество людей, по некоторым товарам количество запросов внутри маркетплейсов превышает поисковые запросы. В феврале у Озона 50 млн уникальных пользователей за месяц и 25 млн активных клиентов (те кто делал заказы). На Озоне есть возможность рекламировать товары, при этом не быть продавцом на платформе.

Недавно компания запустила новый сервис “Моменты” — это что-то вроде инстаграма-тик-тока внутри платформы. В нем предусмотрена возможность монетизации для пользователя, который будет встраивать товары в свой контент.

В Озоне долго существовал сервис по поиску авиабилетов Ozon Travel с отдельным приложением. В прошлом году его объединили с основным приложением, у них хороший синергетический эффект: покупаешь билеты, а также можно купить что-то в поездку (та самая частотность). В этот сервис по поиску билетов недавно также добавили бронирование отелей и планируют расширить функционал этого сервиса. На фоне ухода Букинга из России, считают перспективным направлением.

Мои выводы

Любопытно и отрадно, что компания решилась выйти на контакт с частными инвесторами в момент, когда большое количество эмитентов стала скрывать любую информацию о себе. При этом Озон — это фактически иностранная компания с листингом на Nasdaq. Сегодня перспективы таких компаний в России достаточно туманны. В основном они связаны с выплатой дивидендов, что, я полагаю не грозит Озону еще несколько лет :)

Важный момент, который прояснил Игорь — если бы компания имела не кратные темпы роста выручки, она бы имела положительный финансовый результат (Игорь почему-то избегал слово “прибыль”).

Озон становится экосистемой, где большое количество покупателей позволяет добавлять и развивать комплиментарные сервисы. В частности, для меня удивительно, что есть спрос на рекламу от компаний, которые на платформе не представлены. Кроме этого, мне кажется любопытным фактом, что компания полностью создала свою логистику, отмечая удобство Амазона, у которого есть качественные партнеры. Возможно когда-нибудь Озон сможет сделать из этого отдельную услугу.

Важно, что в текущей экономической ситуации рост не остановился и все планы по росту продаж сохраняются, а выход в положительную зону рентабельности намечен в 2023 году. Денег у компании хватит дотянуть до этого момента без привлечения дополнительного финансирования.

Депозитарные расписки Озона за 1000 рублей в любом случае интереснее, чем расписки за 5000 рублей с выручкой вдвое меньше. Но это все еще депозитарная расписка иностранной компании. Сегодня это достаточно сомнительный финансовый инструмент, к которому есть доступ уже далеко не у всех брокеров. Если бы это была российская компания и акция — то я бы смотрел на компанию более позитивно. Но планов по редомицилиации, как я понял, у Озона нет. Хотя в перспективные перспективы, рост частотности, загрузку мощностей, развитие альтернативных денежных потоков и выход в прибыль через 2 года я верю.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter