21 апреля до открытия рынка Freeport-McMoran опубликовала отчет за I квартал 2022 г., закончившийся 31 марта. Торги закрылись падением на 9,9%.

Показатели за I квартал 2022 г.

- Выручка: $6,6 млрд (+36,1% г/г), превысила оценки Уолл-стрит на $310 млн.

- Прибыль на акцию Non-GAAP составила $1,07, что выше ожиданий $0,15. По отношению к IV кварталу 2021 г. EPS вырос на 11,4%.

- EBITDA: $3,3 млрд (+69% г/г).

Коротко о главном

- Компания превзошла оценки Уолл-стрит по прибыли на акцию и выручке, но снизила прогноз продаж меди на оставшуюся часть 2022 г.

Медь. Продажи меди выросли на 24% по сравнению с прошлым годом до 462 млн тонн. В I квартале продажи оказались на 5% выше январского прогноза в 439 млн тонн. Средняя цена реализации меди выросла на 18%.

Золото. Продажи золота выросли на 59% до 409 тыс. унций и на 8% выше предыдущего прогноза в 380 тыс. унций. Цена реализации золота — на 12%, до $1,920 за унцию.

- EBITDA margin достигла 49% — лучший показатель за последние 10 лет, за счет обновления исторического максимума цен на медь поставленного в 2011 г.

Прогнозы на 2022

Freeport-McMoRan снизила прогноз продаж меди на II квартал до 1,04 млрд фунтов с 1,075 млрд фунтов, на третий квартал — до 1,095 млрд фунтов с 1,125 млрд фунтов, а на IV квартал — до 1,095 млрд фунтов с 1,13 млрд фунтов.

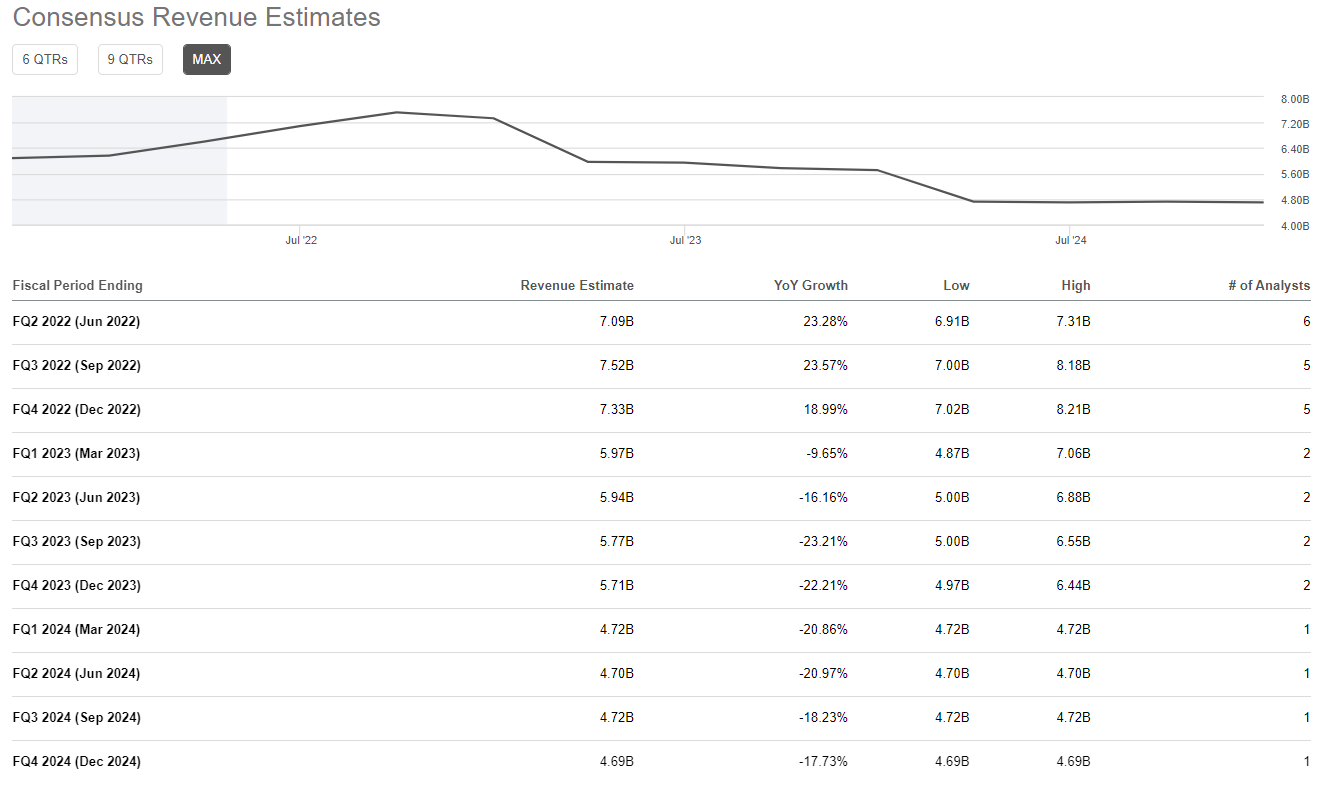

Выручка

Согласно консенсус прогнозам, выручка продолжит расти по отношению к прошлому году в диапазоне 18–23%.

EPS

В ближайшие два квартала ожидается рост прибыли на акцию по отношению к 2021 г. II квартал — на 26% г/г, замедление в III квартале — рост на 4% г/г. После этого ожидается снижение прибыли, показатели обусловлены ожидаемым снижением продаж меди в 2022 г., и снижением маржинальности. К концу года ожидается снижение EBITDA margin до уровня 42,5% с текущих 49%.

Резюме

Горнодобывающие компании, в том числе меди, выигрывали от роста инфляции и высокого спроса на металлы. В то же время ускорение цен и нахождение цены меди на пиках I квартала 2011 г. уже приводит к снижению спроса на металл, что отражается в прогнозах компании и консенсусах аналитиков.

Высока вероятность, что пик прибыли был достигнут в текущем квартале и продержится на высоких значениях в ближайшие 1–2 квартала. Цена на медь может уйти в среднесрочную коррекцию после цикла роста, за счет этого снизится маржинальность горнодобытчиков.

В тоже время на дистанции ближайших 5 лет перспективы меди выглядят позитивными. Металл занимает значимое место и переходе на возобновляемые источники энергии и рынок сталкивается с ограничением предложения по мере увеличения мощностей зеленой энергетики.

Техническая картина

Ранее в обзоре отчета за III квартал 2021 г. были указаны долгосрочные безопасные цели роста $45–46 (+22%) и рискованные в районе $51–55. Перед публикацией отчета цена смогла коснуться отметки $51,9 (+35%). Учитывая, что безопасные цели достигнуты и было касание рискованной области на отскоке, оптимальнее сократить спекулятивные позиции.

Месячный график фьючерса на медь (HG1!) указывает на вероятность обновления максимума и достижения области 5,34–5,53, но эта область имеет повышенные риски и меньшую вероятность достижения.

За счет этого у акций FCX еще есть шансы достигнуть верхней границы диапазона $51–55. После возможного достижения отметок $54–55 высоки риски начала цикла среднесрочной коррекции в бумагах и ценах на медь.

Какие могут сформироваться цели падения, можно оценить после формирования первого пробойного импульса вниз, начиная с дневного графика. Сейчас на недельном графике выполнены основные цели падения $44,5–45, максимальная указывает на отметку $43,9. Более оптимально в ближайшее время увидеть отскок к отметке $47,5.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Показатели за I квартал 2022 г.

- Выручка: $6,6 млрд (+36,1% г/г), превысила оценки Уолл-стрит на $310 млн.

- Прибыль на акцию Non-GAAP составила $1,07, что выше ожиданий $0,15. По отношению к IV кварталу 2021 г. EPS вырос на 11,4%.

- EBITDA: $3,3 млрд (+69% г/г).

Коротко о главном

- Компания превзошла оценки Уолл-стрит по прибыли на акцию и выручке, но снизила прогноз продаж меди на оставшуюся часть 2022 г.

Медь. Продажи меди выросли на 24% по сравнению с прошлым годом до 462 млн тонн. В I квартале продажи оказались на 5% выше январского прогноза в 439 млн тонн. Средняя цена реализации меди выросла на 18%.

Золото. Продажи золота выросли на 59% до 409 тыс. унций и на 8% выше предыдущего прогноза в 380 тыс. унций. Цена реализации золота — на 12%, до $1,920 за унцию.

- EBITDA margin достигла 49% — лучший показатель за последние 10 лет, за счет обновления исторического максимума цен на медь поставленного в 2011 г.

Прогнозы на 2022

Freeport-McMoRan снизила прогноз продаж меди на II квартал до 1,04 млрд фунтов с 1,075 млрд фунтов, на третий квартал — до 1,095 млрд фунтов с 1,125 млрд фунтов, а на IV квартал — до 1,095 млрд фунтов с 1,13 млрд фунтов.

Выручка

Согласно консенсус прогнозам, выручка продолжит расти по отношению к прошлому году в диапазоне 18–23%.

EPS

В ближайшие два квартала ожидается рост прибыли на акцию по отношению к 2021 г. II квартал — на 26% г/г, замедление в III квартале — рост на 4% г/г. После этого ожидается снижение прибыли, показатели обусловлены ожидаемым снижением продаж меди в 2022 г., и снижением маржинальности. К концу года ожидается снижение EBITDA margin до уровня 42,5% с текущих 49%.

Резюме

Горнодобывающие компании, в том числе меди, выигрывали от роста инфляции и высокого спроса на металлы. В то же время ускорение цен и нахождение цены меди на пиках I квартала 2011 г. уже приводит к снижению спроса на металл, что отражается в прогнозах компании и консенсусах аналитиков.

Высока вероятность, что пик прибыли был достигнут в текущем квартале и продержится на высоких значениях в ближайшие 1–2 квартала. Цена на медь может уйти в среднесрочную коррекцию после цикла роста, за счет этого снизится маржинальность горнодобытчиков.

В тоже время на дистанции ближайших 5 лет перспективы меди выглядят позитивными. Металл занимает значимое место и переходе на возобновляемые источники энергии и рынок сталкивается с ограничением предложения по мере увеличения мощностей зеленой энергетики.

Техническая картина

Ранее в обзоре отчета за III квартал 2021 г. были указаны долгосрочные безопасные цели роста $45–46 (+22%) и рискованные в районе $51–55. Перед публикацией отчета цена смогла коснуться отметки $51,9 (+35%). Учитывая, что безопасные цели достигнуты и было касание рискованной области на отскоке, оптимальнее сократить спекулятивные позиции.

Месячный график фьючерса на медь (HG1!) указывает на вероятность обновления максимума и достижения области 5,34–5,53, но эта область имеет повышенные риски и меньшую вероятность достижения.

За счет этого у акций FCX еще есть шансы достигнуть верхней границы диапазона $51–55. После возможного достижения отметок $54–55 высоки риски начала цикла среднесрочной коррекции в бумагах и ценах на медь.

Какие могут сформироваться цели падения, можно оценить после формирования первого пробойного импульса вниз, начиная с дневного графика. Сейчас на недельном графике выполнены основные цели падения $44,5–45, максимальная указывает на отметку $43,9. Более оптимально в ближайшее время увидеть отскок к отметке $47,5.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter