4 мая 2022 smart-lab.ru Полубояринов Анатолий

На прошлой неделе вышло достаточно много важных новостей и событий: M&A, снижение ставки, гора отчетов, гора отказов от публикаций отчетов. Но в целом, неделю в акциях можно охарактеризовать как отскок.

Сперва ЦБ, кажется, офигел от возможности арбитража и прикрыл лавочку:

Банк России зафиксировал тенденцию к приобретению резидентами у нерезидентов из недружественных стран депозитарных расписок для последующей их конвертации в акции и продажи на организованных торгах.

Профучастникам-депозитариям предписано осуществлять обособленный учет акций российских эмитентов, полученных в результате конвертации иностранных депозитарных расписок, и ограничить проведение в течение дня операций по списанию таких бумаг на уровне 0,2% от их количества.

У такого закрытого от внешнего мира рынка есть ряд преимуществ: цены могут быть оторваны от реальности. Поэтому варианты купить что-то «дешево» есть и будут. Но эта неэффективность может длиться годами. Год назад можно было кряхтеть, что «дорого» и не покупать Самолет, а сидеть в дешевом ЛСР. По итогу дешевый ЛСР стоит от 1 января 2021 года на 40% меньше, а Самолет в 2,5 раза дороже. Хейтерам Кэти Вуд отдельно стоит напомнить, что с максимума ее фонд упал на столько же, сколько Сбербанк (с дивидендами сильнее, но что было бы, если нерезидентов из Сбера отпустили?). А с ноября 2014 года (появление фонда) в долларах доходность все еще 145%, против нуля у Сбера в долларах (с дивидендами +60%). Я не фанат ее, просто на фоне руин долгосрочного инвестирования в России, как-то странно шутить над американскими управляющими.

Основной Лузер этой недели — VK, который опубликовал спорный отчет с огромным убытком от списания (это не главный негативный фактор), и с низкой динамикой роста выручки (это важнее). Выручка выросла на 10%, на фоне 45% Яндекса, который опубликовался тоже на этой неделе.

Среди наиболее выросших оказались Лукойл и TCSG — лузеры прошлой недели и Газпром с Татнефтью, у которых вышли отчеты (Газпрому хватило МСФО за 2021 год) и все еще жива дивидендная интрига.

Закончилась неделя пятничным заседанием совета директоров ЦБ по ставке, где ее снизили до 14% (было 17%, а консенсус был 15%).

Короткие ОФЗ на этой неделе потеряли по 1 п.п. доходности, впрочем здесь доходности перестали быть интересными практически в самом начале. Короткие ОФЗ хуже депозита по доходности, а длинные дают около 10%. Последние недели инфляция прибавляет 0,2-0,25% — это 12,5% за год (от текущего момент, после рекордной инфляции в марте). Поэтому есть некий момент безальтернативности: нет инструментов с низким риском, которые спасут от инфляции, кроме ОФЗ с привязкой к инфляции (52001/02/03/04). Тем более, если у ЦБ нет задачи удержать инфляцию любой ценой.

Заседание ЦБ

Брошки все еще затыкают дыры, поэтому без них.

ЦБ опубликовал среднесрочный прогноз с широкими диапазонами, по прогнозу на остаток года прогнозный диапазон ставки 11,7 — 14%.

Несмотря на консенсус-прогноз в 15%, который был у рынка по решению и громкий заголовок «снизили ниже прогноза», мне кажется, что ЦБ мог действовать решительней. Потребительская активность постепенно падает, в апреле расходы к прошлому году выросли на 7,4%, при инфляции около 18%.

Поэтому кажется маловероятным, что ставку больше не снизят. Пока кажется, что разговор про структурную трансформацию (ЦБ даже опубликовал пояснение, что это за зверь такой) с реальностью не очень-то и связан. В потреб кредитовании в марте -25%, у юр. лиц данных пока нет, но если учесть, что 40% кредитов с привязкой к КС — едва ли много желающих трансформировать экономику.

Мосбиржа принялась за старое

«Мы пойдем поэтапно и будем рассматривать введение на первом этапе вечерней сессии. И далее уже утренняя сессия. Безусловно, мы исходим из того, что надо дать возможность инвестиционную нашим инвесторам, они очень активно ей пользовались»

Сказали, что каждый пятый инвестор совершал операции на вечерней сессии, при этом не уточнили про утреннюю.

Как я понял вечерняя важна для торгующих фьючерсы, поэтому они топят за ее возобновление. Про утреннюю никто не говорит, поэтому главная загадка человечества: «Зачем Мосбирже утренняя сессия»?

За нефть не платят?

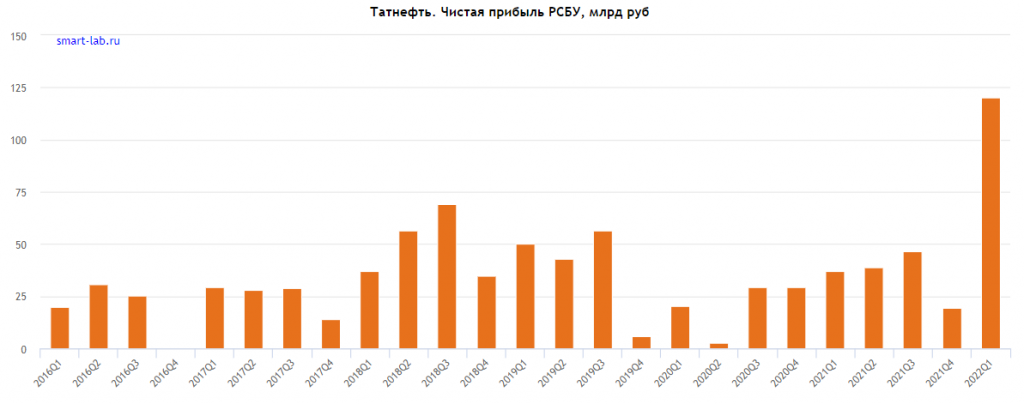

2 недели назад вышел неоднозначный отчет Русснефти, где был отрицательный свободный денежный поток при огромной прибыли. На этой неделе отчитались Лукойл и Татнефть по РСБУ за 1 квартал и картина схожая.

Лукойл:

Татнефть:

Пока это можно списать на специфику марта с неопределенностью в финансовой системе, отчет за 2-ой квартал будет показательным.

Результаты Татнефти за 1 квартал выглядят неплохо, при 900 млрд капитализации прибыль за квартал (по РСБУ) составила 120 млрд рублей. Но надо понимать, что примерно 85% экспорта компании идет через «Дружбу» в Европу. По букве дивидендной политики: 50% от чистой прибыли у Татнефти может быть годовая доходность около 20%, но она: скорее всего сократится в несколько раз (в 2023 г.) и пока до конца не ясно будут ли вообще платить.

Потанин и Тиньков

Владимир Потанин выкупает у Олега Тинькова долю в TCSG «за копейки», «не более 3% от реальной стоимости банка». Какая реальная стоимость не уточняется, но «РБК» писал, что сумма сделки могла быть 350 млн долларов, против рыночной оценки в 2,4 млрд. Поэтому такой расклад в оценке кажется правдоподобным. Видел переживания, что оферты не будет: разве кто-то понесет расписки в 10 раз дешевле рынка?

Отмечу, что покупатель-Потанин — это не самое страшное, что могло случиться с банком. Вспомнилось 2 старых интервью: Потанин и Дерипаска. Где Потанин говорит, что никогда не лезет в процессы — для этого есть нанятые профессионалы. А Дерипаска напротив говорит, что полностью погружен. Поэтому вероятно в банке с такой сменой акционера качественных изменений и не будет, все останется как прежде. Хотя последняя активность на банковском рынке у Потанина как раз намекает (Росбанк, на этой неделе еще купили процессинговую компанию UCS) что варианты для взаимодействия могут появиться.

Позже Тиньков заявил, что забирает бренд Tinkoff из России, на что Тинькофф-банк прокомментировал, что все права на имя у него. У меня есть вариант для заявленного ребрендинга у банка: могут переименоваться в Блэкстарбанк.

Ходили слухи, что банк купит Мельниченко и будет использовать его как карманный, по мне это был изначально бредовый вариант, потому что Тинькофф практически не кредитует юр. лиц, вся бизнес-модель банка: привлечь клиента любой ценой, а затем высосать из него все что можно. В топ-20 банках, есть более подходящие варианты под формат «карманного». Тот же Юникредит или Ситибанк, у которых владельцы — одноименные иностранные компании.

Открытие и ВТБ

А помните как ЦБ думал каким образом продать Открытие: IPO или стратегическому инвестору?

Теперь его хотят объединить с ВТБ.

План выглядит для акционеров ВТБ не самым плохим. Если в изначальном сценарии ВТБ просто докапитализируют. Теперь картина скорее всего будет такая, что допэмиссию обменяют на 100% Открытия. Но стоит отметить, что такая сделка достаточности сильно не поможет. Если считать по отчету на 2021 год достаточность капитала у ВТБ с Открытием была бы 12,3%, против 12% без. Поэтому дополнительные средства все равно понадобятся.

Гуцериев М.видео

Компания М.Видео опубликовала пресс-релиз:

Саид Гуцериев, основной бенефициарный владелец и член совета директоров Группы М.Видео-Эльдорадо, уведомил Группу, что достиг договорённости о продаже российским предпринимателям принадлежащих ему прямо и косвенно акций ПАО «М.видео».

Личности не называются, но отмечу «красоту» отчета за 2-ое полугодие 2021 года: без учета оборотного капитала М.Видео заработал 1 млрд рублей денежного потока (не свободного), в 2020-ом было 16 млрд. EBITDA -40%, Скорректированная на все что только можно прибыль во втором полугодии ниже на 60%.

Выглядит так, что Гуцериев высосал все что только можно из компании, а потом спокойненько продал. Поэтому вряд ли эти предприниматели из Роснефти, там такое управление не приветствуют — все дивиденды обратно требовать начинают.

Блумберг наконец-то ошибся

Дефолта не случилось, очередной платеж по евробондам в долларах отправлен. Следующие должны быть 27 мая.

Отчеты

Мечел

У Мечела вышло РСБУ, где все внимание было приковано только к одной цифре. Она оказалась сильно меньше, чем нужно для выплаты 20% от прибыли по МСФО, примерно на 13 млрд рублей. Как будут платить и будут ли платить не ясно, от моратория на банкротство пока не отказывались.

X5

На фоне пике в расписках такой отчет выглядит интересно. Текущий P/E около 7, ниже 10 он до 24 февраля никогда не опускался, компания стоит около 300 млрд рублей при свободном денежном потоке без учета оборотного капитала 45 млрд рублей.

Магнит

Похожий отчет вышел у Магнита. Выручка выросла на 37,7%, если не учитывать Дикси рост составил 19% (где-то я уже это видел), годовой FCF без учета оборотного капитала около 45 млрд рублей (где-то я уже это видел х2). Но должно быть больше — эффект от Дикси в потоке еще должен быть. Текущая капитализация 450 млрд рублей, для все еще отстающей сети премия, конечно, выглядит слишком большой. С другой стороны, как оценивать сегодня дисконт за расписку иностранной компании?

Неожиданно (для меня) отказались от дивидендов. Неожиданно — потому что основной акционер — Марафон купил акции компании на кредитные средства от ВТБ. Видимо, платить будет из другого кармана.

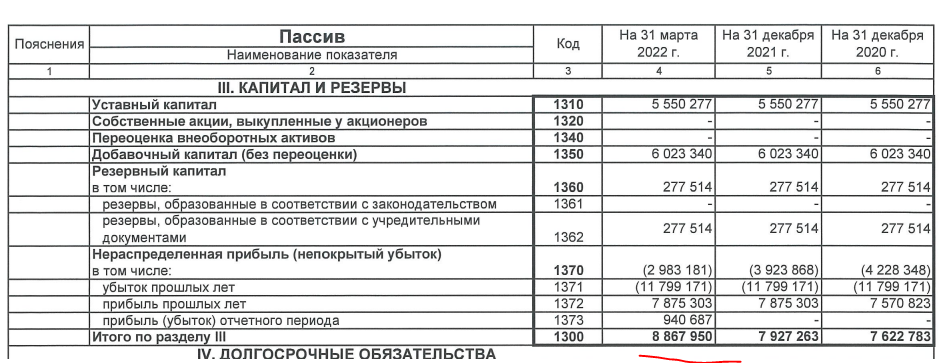

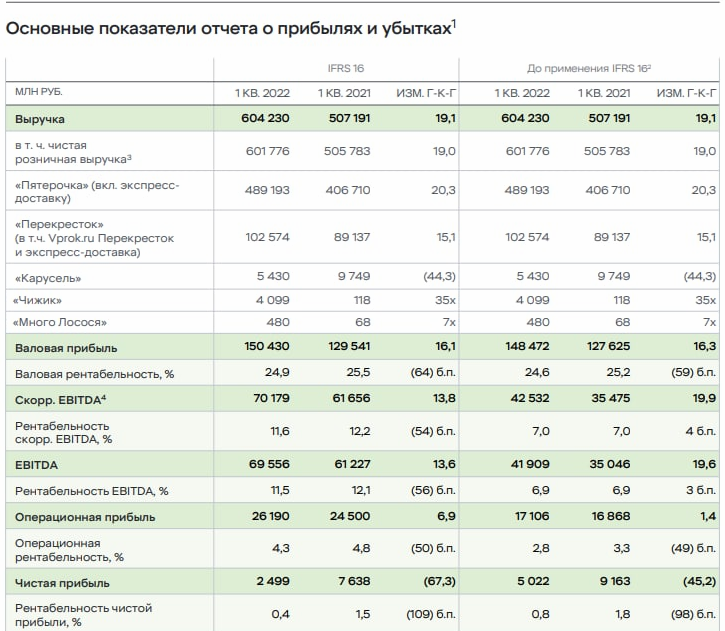

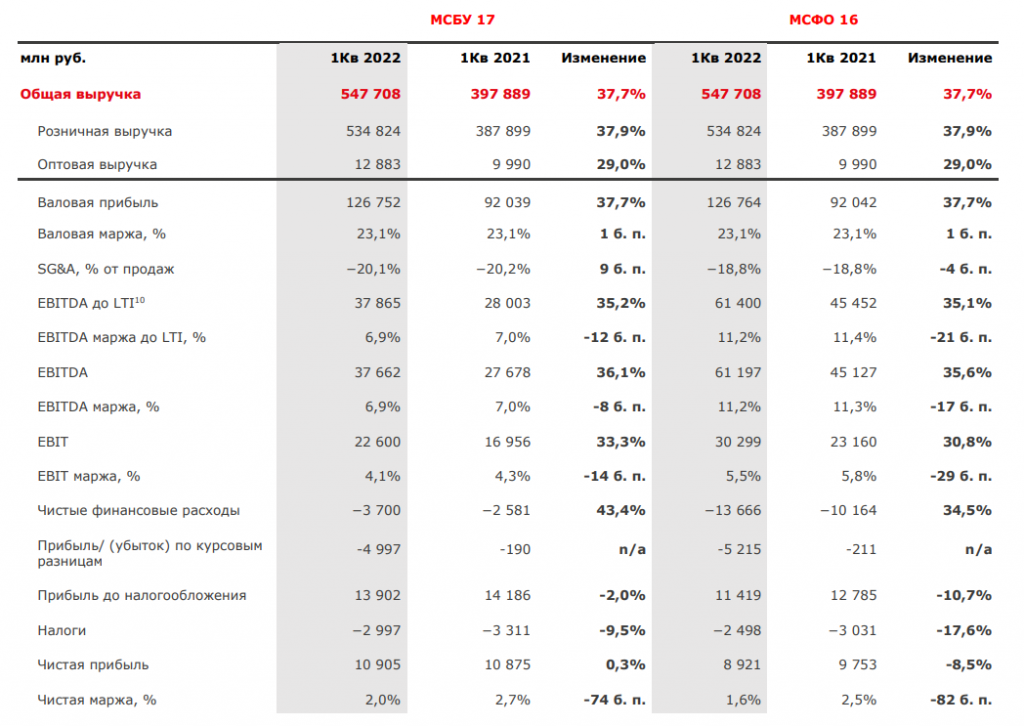

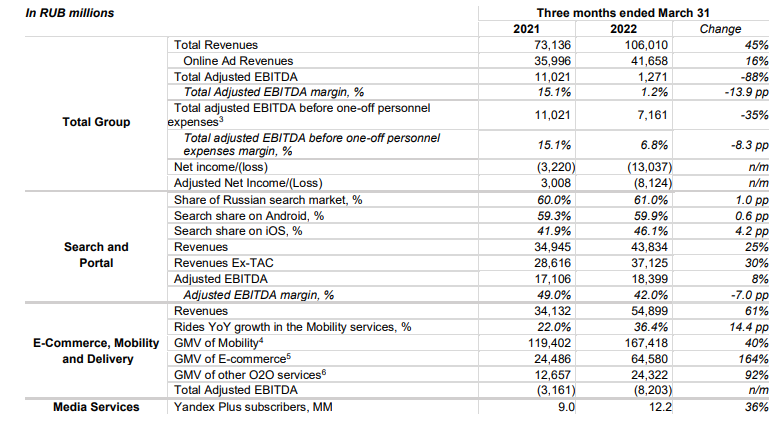

Яндекс

Убыточный E-commerce засунули к прибыльному такси. В марте всем выплатили премию в размере оклада, что съело практически всю EBITDA.

Отдельно отмечу, что Яндекс теперь стал компанией с долгом: 16,4 млрд на 31 марта, было примерно столько же только с противоположным знаком на 31 декабря. Жаль, что замешали Mobility с E-commerce, так можно было бы посмотреть сколько денег зарабатывают зрелые бизнесы относительно капитализации, которая сейчас составляет около 600 млрд рублей. Поисковик дает 80,8 млрд годового EBITDA.

Отчет интересный, Яндекс относительно динамики выручки выглядит очень дешево. Но это все также иностранная компания. Даже любопытно, какая юрисдикция компании предпочтительней сегодня для миноритариев? (Кроме РФ, понятное дело). Х5 и Яндекс — Нидерланды.

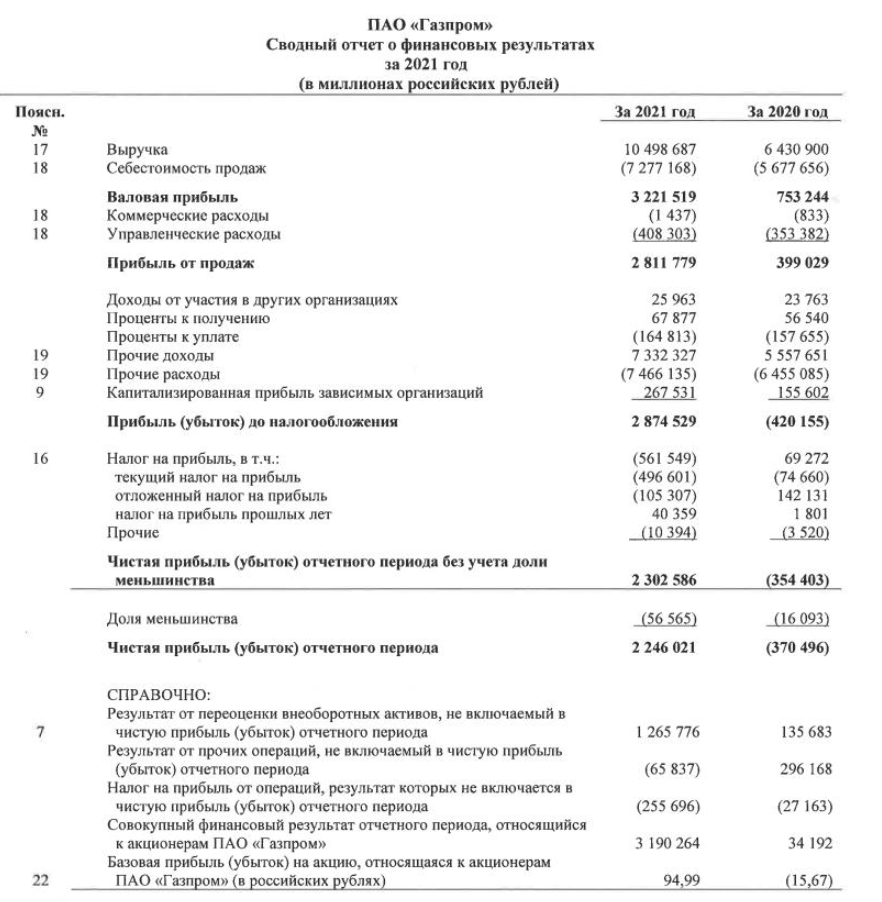

Газпром

Пока все публикуют отчет за 1-ый квартал, Газпром по традиции опубликовал МСФО за 2021 год. По див. политике что-то около 53 рублей.

Лента

Лента избавилась от статуса иностранца, но отчет так себе. Хотя на публикации котировки росли.

Рост выручки +23,4% — много, но это эффект от покупок Утконоса, Билла и Семьи. EBITDA практически не выросла, прибыль упала. Онлайн занимает все большую долю в выручке (8%), но теперь уже давит на прибыль. После допэмиссии капитализация около 94 млрд рублей, при годовой прибыли в 13 млрд.

Бурятзолото

Шлак с капитализацией 7,4 млрд рублей. Заработали 2,7 млрд, На балансе еще 2,6 млрд денег и 12,2 млрд выданных основному акционеру займов. Дешево, но так может длиться долго.

ОРГ

По мне уже стала компанией-мемом, где последовательно дефолтятся разные выпуски облигаций.

Обещали снизить запасы по итогам года и даже сдержали обещание. Никто ж не говорил, что их продадут :)

Поменяли аудитора на более бюджетного.

Здесь ждать чего-то хорошего не стоит, в отчете несколько раз говорится о возможном прекращении деятельности, если с кредиторами не договорятся. Для чего кредиторам нерентабельный производитель обуви, чтобы договариваться не ясно.

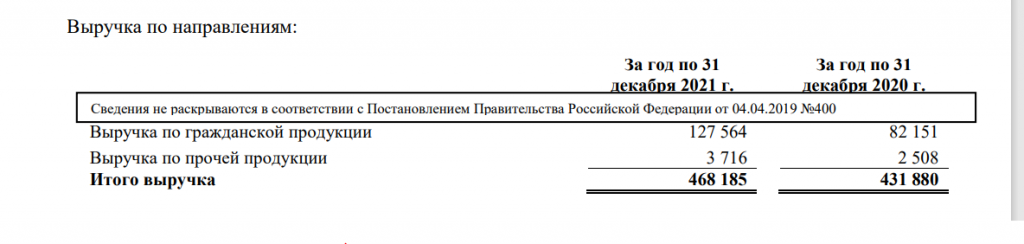

ОАК

Могли бы уже давно не публиковать отчетность, которая сейчас утыкана заплатками «Сведения не раскрываются...»

Местами скрыто забавно: помоги Джо найти сколько выручки было в ВПК.

Не очень инвестиционный кейс: одни убытки из года в год, но уникальный актив с капитализацией в 360 млрд рублей.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter