16 мая 2022 smart-lab.ru Полубояринов Анатолий

Основные события недели происходили вокруг Газпрома и нефтяной части шестого пакета санкций. Покупать ли российскую нефть решить не могут, есть Венгрия, которая не очень-то и хочет отказываться. Рубль продолжил укрепляться, пробивая 63 рубля. Евро от максимумов 11 марта -50%: как биткойн, только упал быстрее. Криптовалюты последнее время штормит: «никогда такого не было, и вот опять».

Индекс Мосбиржи снизился на 3,6% за 3 торговых сессии с объемами в несколько раз ниже обычных, зато индекс РТС из-за укрепления рубля поставил свой максимум после 24 февраля и на полпути к восстановлению. Радуемся каждой мелочи, но раньше в одной обычке Сбера объемов бывало больше.

В лидерах роста Акрон, видимо, потому что может, в лидерах падения EMC по той же причине (ценный комментарий). На фоне отсутствия информации, отказов от дивидендов, просьб о снижении НДС для производителей удобрений, покупать Акрон по текущим ценам, на мой взгляд, страшновато. У ЕМЦ ценообразование в евро, поэтому это даже выглядит логично. Если только ценообразование в евро не проходит исключительно, когда курс евро к рублю растет. Но пока P/E с прибылью 2021 года = 8 — не очень-то и дешево, плюс это расписка. Кто-нибудь покупает расписки сейчас, как побороть ощущение, что вы недоакционер? Поделитесь советом.

В общем и целом, рынок последние несколько недель движется вправо, ожидая следующего события:

Газпром

Когда видишь заголовок, что РФ ввела ответные санкции на компании среди которых 12 с названием «Gazprom» (всего 31) мозг сперва сопротивляется, но это блокировка собственных дочек, которые Германия решила национализировать. Все ради «Газ за рубли».

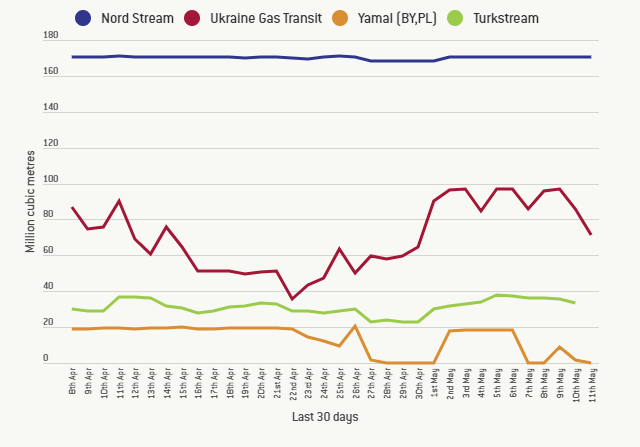

У Газпрома выпала приличная доля транзита через Украину, причем на графике ниже обозначено только начало, вторую половину недели объем упал еще на 10 млн куб. м, то есть от пика транзита падение составило около 40%, а за неделю выпало около 12% суммарного экспорта. От прошлогодних суммарных объемов экспорта сегодня -40%, но с ценником в 5 раз выше, от 4-ого квартала объемы упали где-то на 25%, опять таки ценник должен был компенсировать, средняя цена 4 квартал была 486 долл. за тыс. куб. м, а уже в январе это было 701 долл. Выпадающий объем не должен пока помешать поставить очередной рекорд прибыли. Но с дивидендами пока загадка.

Новости генерации

Финская компания Fortum решила окончательно уйти из России и продать свои активы: 83,7% Юнипро (они основной акционер Uniper), 29,5% ТГК-1, и почти 100% Фортум. Первые два публичные и вероятно их могли бы купить Интер РАО (потому что этому слуху уже не один год) и ГЭХ (логично, потому что они основной акционер). С Фортумом непонятно, но актив хороший, по доходам это второй Юнипро. Один из претендентов на активы, кроме Интер РАО и ГЭХ — Новатэк.

Интер РАО перестал поставлять поставлять электроэнергию в Финляндию, для Интер РАО это около 5% выручки, для Финляндии 10% от потребляемой э/э, которые планируют заменить другими источниками. Теперь хотя бы новость, что финский дата-центр Яндекса работает на дизель-генераторах не вызывает такого возмущения. Финляндия же не у нас покупает, чтобы потом не продавать Яндексу. Кстати про этот дата-центр — его использовали как ESG-проект. В 2021 году так много говорили про экологию, что в 2022 году решили засунуть эту повестку куда подальше.

Бюджет

При рублевой цене на нефть в апреле 2022 года на 15% выше, чем в апреле 2021 года нефтегазовые доходы бюджета выросли в 2 раза до 1,8 трлн рублей. При этом НДПИ и экспортные пошлины на нефть выросли на 127% до 1,2 трлн рублей. Пока нефтегазовые доходы с января по апрель выше на 90% прошлогодних значений.

Любопытно, мы видели рост дебиторской задолженности нефтяников. Видим кратный рост нефтегазовых доходов бюджета и укрепление рубля, что мне казалось странным, так как очевидно, что при слабеющем курсе, они были бы еще выше. На этом фоне даже как-то неловко, что потенциальный объем дивидендов Газпрома для бюджета генерируется сектором за 10 дней.

Лукойл растет

На самом деле не очень.

Лукойл купит ООО «Шелл Нефть» (АЗС и производство смазочных материалов). Хотя очевидно продают за копейки, там 134,6 млрд рублей выручки и 4 млрд рублей прибыли, для Лукойла это меньше 1%.

Компания оценивала потери от выхода из российских активов в 3,9 млрд долларов. Сеть АЗС — это, очевидно, меньшая часть этой потери. Основное — это СП с Газпромом, которому есть куда тратить свободный денежный поток.

Отчеты

Русагро

Неоднозначный отчет: при росте EBITDA на 51% чистая прибыль сократилась на 66%. Основная причина — курсовые разницы на 7 млрд рублей. При этом долг за 1 квартал вырос с 73,4 млрд рублей до 91,7 млрд. Если год назад операционный денежный поток составлял 8,4 млрд рублей, в этом году он отрицательный на 5,1 млрд из-за оборотного капитала. EV/EBITDA = 4, чистый долг/EBITDA = 1,7 — выглядит дешево, при этом на таком соотношении чистые финансовые расходы у компании положительны около из 4,6 млрд рублей процентных расходов 3 субсидируются, а по депозитам пришло 2,3 млрд рублей.

Основные потери потока на предоплатах за удобрения и пальмовое масло (-12,5 млрд). На звонке на депозитарно-дивидендные вопросы не ответили — сказали, что надеются на ясность после 2-ого квартала. Ситуация с денежным потоком также намекает, что хоть купить и интересно, но можно и подождать.

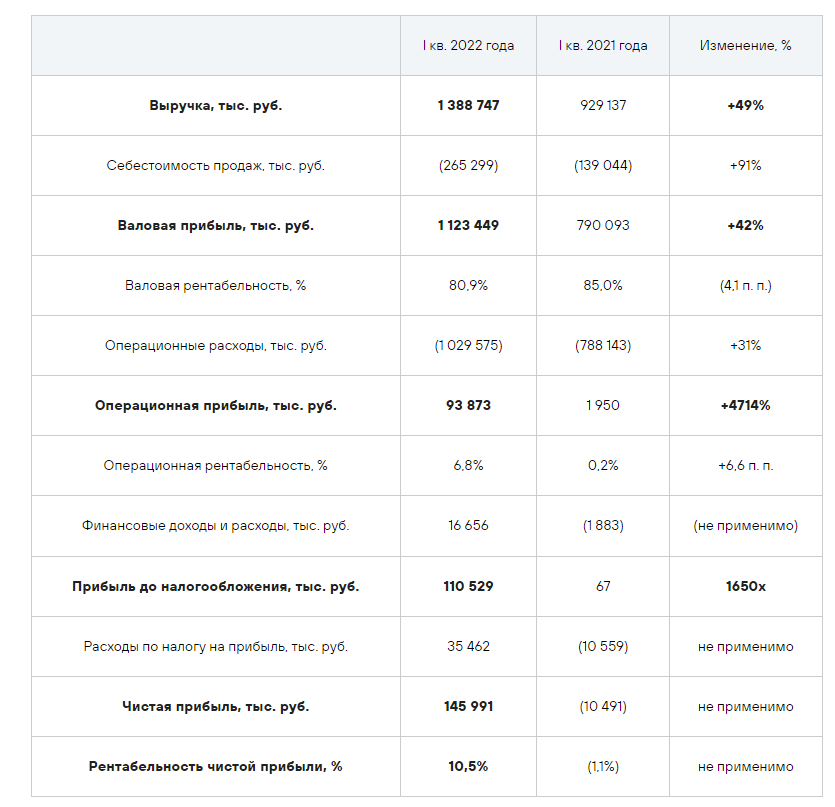

Позитив

При росте продаж в 3 раза о чем было известно, выручка выросла только на 50% — нюансы учета: часть этих продаж будет признана в составе выручки за 2-ой квартал. Результаты компании закрепились в прибыльной зоне, а свободный денежный поток вырос с 600 млн до 1,1 млрд. Основная прибыль компании зарабатывается в 4-ом квартале. В 2021 году 1,85 млрд из 1,91 — это результат 4-ого квартала. Денежный поток также сезонный, но основной приток — 1-ый и 4-ый кварталы. Текущий P/E = 27,3 (без учета расходов на IPO), P/FCF = 53,8 — дорого, но основной рост начался в марте. По прогнозной прибыли на 2022 год P/E = 15,7 (среднее значение прогноза), что наверно также дороговато, но пока результаты так растут, выглядит оправдано.

VEON

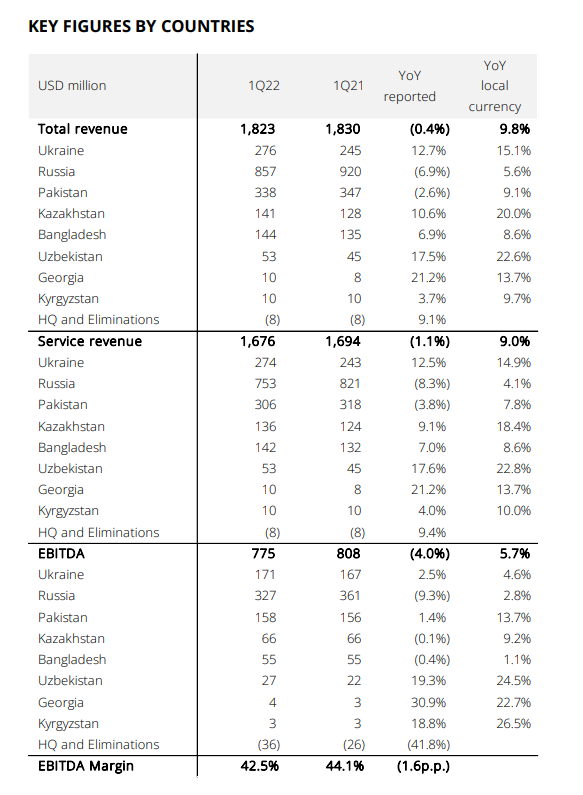

Удивительно, но EBITDA в украинской дочке выросла на 2,5% за счет роста количества абонентов на 1,2% и роста среднего дохода с абонента на 14,2%. Причем по абсолютному показателю это самая растущая дочка. Хотя скорее это характеризует не с лучшей стороны прочие дочки.

Текущий EV/EBITDA около 2,6 — дешевле не было. Но без дивидендов и с Фридманом под санкциями. МТС хоть и дороже, но платит дивиденды, плюс не расписка.

Выйти из российских активов VEON дорого не выйдет, а учитывая, что попытки продать Вымпелком уже были, но нужную цену не давали — это похоже на value историю, где ждать реализации придется еще долго.

МРСК

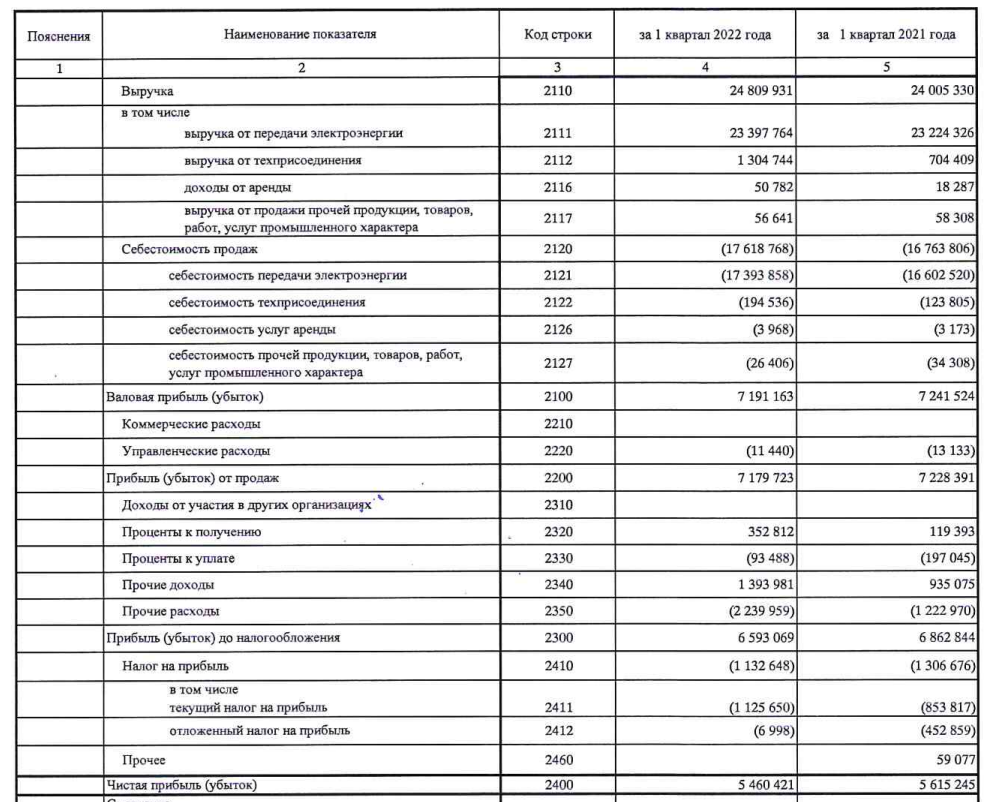

Россети ЦП, Центра, Ленэнерго отчитались за 1-ый квартал по РСБУ.

У Ленэнерго уже был рекомендован дивиденд, который к текущей цене акции дает 13,7% дивидендной доходности (на всякий случай: речь про префы). Здесь прибыль почти такая же как год назад. 13,7% доходности с перспективой повторить через год — выглядит неплохо.

У ЦП прибыль подросла, но дивиденд за 2021 года пока не озвучен. За 2021 год заработали 10,6 млрд прибыли по РСБУ и 10 по МСФО, текущая капитализация 21,1 млрд рублей. Если решат платить, наверняка будет 10+% доходности. Сценарий оптимиста — это 23,7% — много, учитывая что прибыль в 1-ом квартале выросла.

У Центра также небольшой рост прибыли, что примечательно он по сумме близок к прибыли за 2020 год по РСБУ (было 2,83). Капитализация 12,3 млрд рублей. За так себе 2020 год выплатили дивиденд, который к текущей цене 11,5%. В 2021 году заработали 4,15 млрд. Оптимистичный сценарий — 16,9% с перспективой повторить через год. О том насколько это вероятно пока трудно сказать, хочется посмотреть показатели в энергетике за 2-ой квартал, но цены интересные.

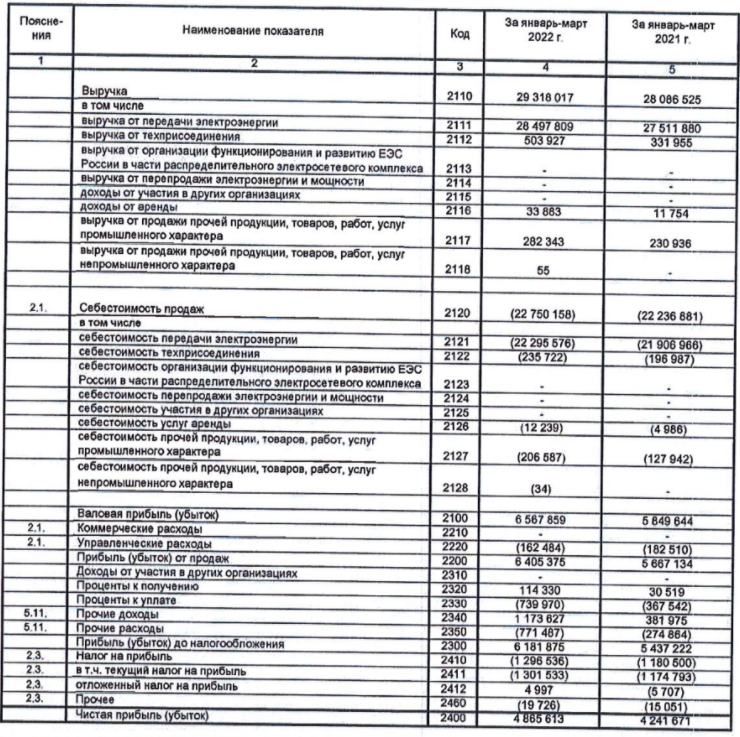

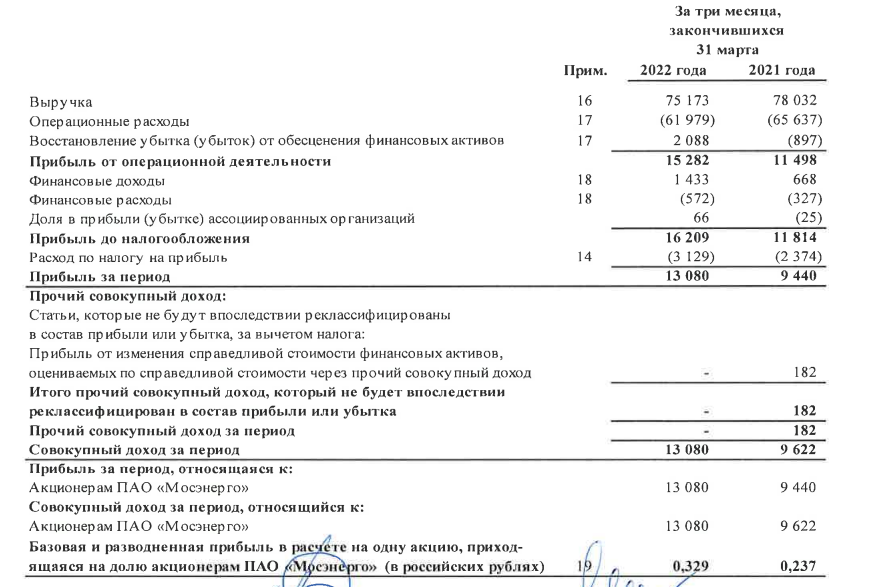

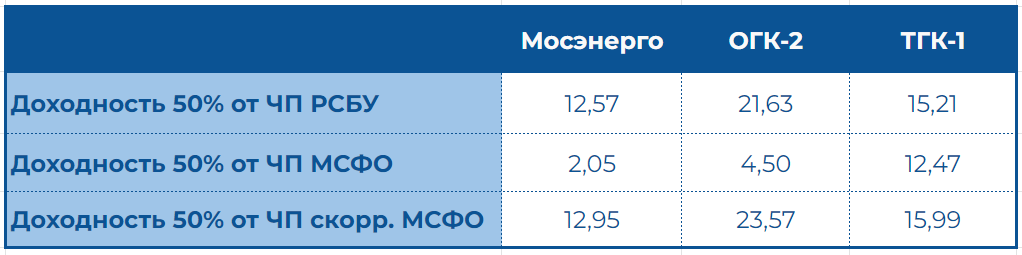

Мосэнерго

В феврале ГЭХ обещал платить с бОльшей прибыли по РСБУ и МСФО.

ОГК-2, Мосэнерго и ТГК-1 в 4-ом квартале массово списали основные средства, поэтому по МСФО у всех в 4-ом квартале вышли так себе. В 1-ом квартале Мосэнерго часть вернул и получил хороший рост прибыли, но без учета этого прибыль осталась на уровне 2021 года.

Пока есть предположение, что ГЭХ может покупать активы Фортума — поэтому деньги лишними не будут.

По разным сценариям, если предполагать выплату стоит покупать либо ТГК-1 — потому что там все варианты прибыли хороши, либо ОГК-2 потому что там при выплате от РСБУ может получиться хорошая доходность.

За 1-ый квартал у ОГК-2 прибыль РСБУ осталась практически на уровне 2021 года (-2%), у ТГК-1 +36% (спасибо холодному февралю).

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Индекс Мосбиржи снизился на 3,6% за 3 торговых сессии с объемами в несколько раз ниже обычных, зато индекс РТС из-за укрепления рубля поставил свой максимум после 24 февраля и на полпути к восстановлению. Радуемся каждой мелочи, но раньше в одной обычке Сбера объемов бывало больше.

В лидерах роста Акрон, видимо, потому что может, в лидерах падения EMC по той же причине (ценный комментарий). На фоне отсутствия информации, отказов от дивидендов, просьб о снижении НДС для производителей удобрений, покупать Акрон по текущим ценам, на мой взгляд, страшновато. У ЕМЦ ценообразование в евро, поэтому это даже выглядит логично. Если только ценообразование в евро не проходит исключительно, когда курс евро к рублю растет. Но пока P/E с прибылью 2021 года = 8 — не очень-то и дешево, плюс это расписка. Кто-нибудь покупает расписки сейчас, как побороть ощущение, что вы недоакционер? Поделитесь советом.

В общем и целом, рынок последние несколько недель движется вправо, ожидая следующего события:

Газпром

Когда видишь заголовок, что РФ ввела ответные санкции на компании среди которых 12 с названием «Gazprom» (всего 31) мозг сперва сопротивляется, но это блокировка собственных дочек, которые Германия решила национализировать. Все ради «Газ за рубли».

У Газпрома выпала приличная доля транзита через Украину, причем на графике ниже обозначено только начало, вторую половину недели объем упал еще на 10 млн куб. м, то есть от пика транзита падение составило около 40%, а за неделю выпало около 12% суммарного экспорта. От прошлогодних суммарных объемов экспорта сегодня -40%, но с ценником в 5 раз выше, от 4-ого квартала объемы упали где-то на 25%, опять таки ценник должен был компенсировать, средняя цена 4 квартал была 486 долл. за тыс. куб. м, а уже в январе это было 701 долл. Выпадающий объем не должен пока помешать поставить очередной рекорд прибыли. Но с дивидендами пока загадка.

Новости генерации

Финская компания Fortum решила окончательно уйти из России и продать свои активы: 83,7% Юнипро (они основной акционер Uniper), 29,5% ТГК-1, и почти 100% Фортум. Первые два публичные и вероятно их могли бы купить Интер РАО (потому что этому слуху уже не один год) и ГЭХ (логично, потому что они основной акционер). С Фортумом непонятно, но актив хороший, по доходам это второй Юнипро. Один из претендентов на активы, кроме Интер РАО и ГЭХ — Новатэк.

Интер РАО перестал поставлять поставлять электроэнергию в Финляндию, для Интер РАО это около 5% выручки, для Финляндии 10% от потребляемой э/э, которые планируют заменить другими источниками. Теперь хотя бы новость, что финский дата-центр Яндекса работает на дизель-генераторах не вызывает такого возмущения. Финляндия же не у нас покупает, чтобы потом не продавать Яндексу. Кстати про этот дата-центр — его использовали как ESG-проект. В 2021 году так много говорили про экологию, что в 2022 году решили засунуть эту повестку куда подальше.

Бюджет

При рублевой цене на нефть в апреле 2022 года на 15% выше, чем в апреле 2021 года нефтегазовые доходы бюджета выросли в 2 раза до 1,8 трлн рублей. При этом НДПИ и экспортные пошлины на нефть выросли на 127% до 1,2 трлн рублей. Пока нефтегазовые доходы с января по апрель выше на 90% прошлогодних значений.

Любопытно, мы видели рост дебиторской задолженности нефтяников. Видим кратный рост нефтегазовых доходов бюджета и укрепление рубля, что мне казалось странным, так как очевидно, что при слабеющем курсе, они были бы еще выше. На этом фоне даже как-то неловко, что потенциальный объем дивидендов Газпрома для бюджета генерируется сектором за 10 дней.

Лукойл растет

На самом деле не очень.

Лукойл купит ООО «Шелл Нефть» (АЗС и производство смазочных материалов). Хотя очевидно продают за копейки, там 134,6 млрд рублей выручки и 4 млрд рублей прибыли, для Лукойла это меньше 1%.

Компания оценивала потери от выхода из российских активов в 3,9 млрд долларов. Сеть АЗС — это, очевидно, меньшая часть этой потери. Основное — это СП с Газпромом, которому есть куда тратить свободный денежный поток.

Отчеты

Русагро

Неоднозначный отчет: при росте EBITDA на 51% чистая прибыль сократилась на 66%. Основная причина — курсовые разницы на 7 млрд рублей. При этом долг за 1 квартал вырос с 73,4 млрд рублей до 91,7 млрд. Если год назад операционный денежный поток составлял 8,4 млрд рублей, в этом году он отрицательный на 5,1 млрд из-за оборотного капитала. EV/EBITDA = 4, чистый долг/EBITDA = 1,7 — выглядит дешево, при этом на таком соотношении чистые финансовые расходы у компании положительны около из 4,6 млрд рублей процентных расходов 3 субсидируются, а по депозитам пришло 2,3 млрд рублей.

Основные потери потока на предоплатах за удобрения и пальмовое масло (-12,5 млрд). На звонке на депозитарно-дивидендные вопросы не ответили — сказали, что надеются на ясность после 2-ого квартала. Ситуация с денежным потоком также намекает, что хоть купить и интересно, но можно и подождать.

Позитив

При росте продаж в 3 раза о чем было известно, выручка выросла только на 50% — нюансы учета: часть этих продаж будет признана в составе выручки за 2-ой квартал. Результаты компании закрепились в прибыльной зоне, а свободный денежный поток вырос с 600 млн до 1,1 млрд. Основная прибыль компании зарабатывается в 4-ом квартале. В 2021 году 1,85 млрд из 1,91 — это результат 4-ого квартала. Денежный поток также сезонный, но основной приток — 1-ый и 4-ый кварталы. Текущий P/E = 27,3 (без учета расходов на IPO), P/FCF = 53,8 — дорого, но основной рост начался в марте. По прогнозной прибыли на 2022 год P/E = 15,7 (среднее значение прогноза), что наверно также дороговато, но пока результаты так растут, выглядит оправдано.

VEON

Удивительно, но EBITDA в украинской дочке выросла на 2,5% за счет роста количества абонентов на 1,2% и роста среднего дохода с абонента на 14,2%. Причем по абсолютному показателю это самая растущая дочка. Хотя скорее это характеризует не с лучшей стороны прочие дочки.

Текущий EV/EBITDA около 2,6 — дешевле не было. Но без дивидендов и с Фридманом под санкциями. МТС хоть и дороже, но платит дивиденды, плюс не расписка.

Выйти из российских активов VEON дорого не выйдет, а учитывая, что попытки продать Вымпелком уже были, но нужную цену не давали — это похоже на value историю, где ждать реализации придется еще долго.

МРСК

Россети ЦП, Центра, Ленэнерго отчитались за 1-ый квартал по РСБУ.

У Ленэнерго уже был рекомендован дивиденд, который к текущей цене акции дает 13,7% дивидендной доходности (на всякий случай: речь про префы). Здесь прибыль почти такая же как год назад. 13,7% доходности с перспективой повторить через год — выглядит неплохо.

У ЦП прибыль подросла, но дивиденд за 2021 года пока не озвучен. За 2021 год заработали 10,6 млрд прибыли по РСБУ и 10 по МСФО, текущая капитализация 21,1 млрд рублей. Если решат платить, наверняка будет 10+% доходности. Сценарий оптимиста — это 23,7% — много, учитывая что прибыль в 1-ом квартале выросла.

У Центра также небольшой рост прибыли, что примечательно он по сумме близок к прибыли за 2020 год по РСБУ (было 2,83). Капитализация 12,3 млрд рублей. За так себе 2020 год выплатили дивиденд, который к текущей цене 11,5%. В 2021 году заработали 4,15 млрд. Оптимистичный сценарий — 16,9% с перспективой повторить через год. О том насколько это вероятно пока трудно сказать, хочется посмотреть показатели в энергетике за 2-ой квартал, но цены интересные.

Мосэнерго

В феврале ГЭХ обещал платить с бОльшей прибыли по РСБУ и МСФО.

ОГК-2, Мосэнерго и ТГК-1 в 4-ом квартале массово списали основные средства, поэтому по МСФО у всех в 4-ом квартале вышли так себе. В 1-ом квартале Мосэнерго часть вернул и получил хороший рост прибыли, но без учета этого прибыль осталась на уровне 2021 года.

Пока есть предположение, что ГЭХ может покупать активы Фортума — поэтому деньги лишними не будут.

По разным сценариям, если предполагать выплату стоит покупать либо ТГК-1 — потому что там все варианты прибыли хороши, либо ОГК-2 потому что там при выплате от РСБУ может получиться хорошая доходность.

За 1-ый квартал у ОГК-2 прибыль РСБУ осталась практически на уровне 2021 года (-2%), у ТГК-1 +36% (спасибо холодному февралю).

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter