17 мая 2022 Альфа-Капитал

Очередная слабая неделя на американских рынках

Инфляция в США замедлилась, но снижение меньше ожиданий

Сезон отчетности почти завершен, прогнозы и мультипликаторы все скромнее

Первые макроиндикаторы режима локдауна в Китае вызывают сильное беспокойство

Рублевый корпоративный долг выглядит очень привлекательно

Инфляция в РФ продолжает ускорение

Нефть отыграла падение начала месяца

Рубль продолжил укрепление. Ожидаем ослабления ограничений

Расхождение политик ФРС и ЕЦБ давит на евро

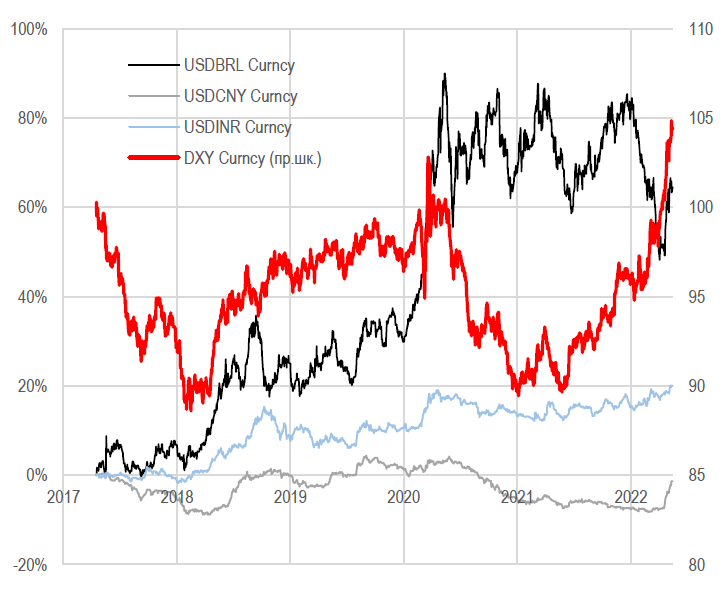

Значение DXY и относительное изменение курсов USD/CNY, USD/BRL и USD/INR (в % к 17.04.2017)

За последние недели значение индекса DXY достигло максимального значения за последние пять лет. Хотя в расчете индекса значительную роль играет отношение между USD и EUR, серьезный вклад вносит и укрепление доллара к другим валютам.

Полагаем, эта динамика отражает заметный сдвиг к глобальному отношению к риску. В такие периоды именно долларовые активы играют роль «тихой гавани» для широкого круга инвесторов. Отмечаем, что слабеют к доллару валюты уже не только развитых стран, но и большинства развивающихся.

Особенно остро выглядит ослабление китайского юаня, курс которого приближается к границе коридора, жестко удерживаемого китайским регулятором. Полагаем, что по мере усиления рисков в Европе и Азии укрепление доллара может продолжиться.

АКЦИИ

Очередная неделя снижения на американских рынках

Американские индексы закрыли еще одну неделю в минусе. Индекс S&P 500 снизился на 2,4%, Nasdaq – на 2,8%. В лидерах падения были акции сектора недвижимости (-3,9%), финансового сектора (-3,5%) и ИТ (-3,5%). Давление на рынки продолжают оказывать инфляционные риски, ужесточение денежно-кредитной политики и ожидаемое замедление темпов роста экономики. В то же время, судя по состоянию корпоративного сектора, в текущих условиях компании продолжили наращивать прибыли, а аналитики закладывают рост на конец года.

Европейские акции, наоборот, продемонстрировали положительную недельную динамику. Широкий индекс Euro STOXX 600 прибавил за неделю около 3%. С начала года европейские рынки упали на 12%. Президент ЕЦБ Кристин Лагард заявила, что программа выкупа активов будет завершена в начале третьего квартала, за этим последует пересмотр ключевой ставки. Таким образом, действия европейского регулятора по-прежнему можно считать умеренно «голубиными», особенно с учетом темпов растущей инфляции и геополитических рисков.

Инфляция в США снизилась меньше прогнозов

Инфляция в США чуть замедлилась – до 8,3% в годовом выражении. При этом рынки закладывали улучшение динамики до 8,1%. Напомним, что инфляция разогналась до рекордных уровней в марте и составляла 8,5%. Большая часть охлаждения роста цен была связана со снижением цен на энергоносители.

Базовая инфляция (показатель без учета вклада роста цен на энергоносители и продовольственные товары) в апреле также снизилась и составила 6,2%, также, впрочем, превысив ожидания на 0,2 п.п. К тому же месячный прирост базовой инфляции ускорился с 0,3 до 0,6%. То есть, вероятно, рано говорить о скором возвращении динамики цен до целевого уровня ФРС.

Завершение сезона отчетности

Сезон корпоративных отчетностей в США подходит к концу, уже более 90% компаний из индекса S&P 500 отчитались за первый квартал. В целом большая часть компаний опубликовала отчетность лучше ожиданий. Агрегированный рост прибылей оказался вдвое выше ожиданий консенсуса. К тому же наблюдаются пересмотры вверх по результатам будущих кварталов, но в основном за счет компаний нефтегазового сектора. Согласно данным Factset, на конец года консенсус ожидает по результатам года роста прибылей на 10,1% и выручек на 10,2%.

Стоит отметить, что снижение индекса S&P 500 с начала года на 15% сопровождается снижением форвардного мультипликатора P/E индекса с 20х до 17х. В разбивке по секторам самый «дорогой» сейчас – потребительский сектор (22х P/E), а наименьший мультипликатор – у нефтегазового (9х) и финансового секторов (12,1х). Для сравнения, в течение прошлого года мультипликатор находился в диапазоне 20–22х, тогда как доходность индекса обеспечило восстановление прибылей корпоративного сектора. В текущих условиях мультипликатор отражает рост ставок. Тогда как устойчивость корпоративного сектора может оказать положительный эффект для рынков.

Первые макроданные после локдаунов в Китае

В Китае на фоне новых ограничений наблюдается заметное охлаждение экономики впервые с начала пандемии. Напомним, что в связи с новой вспышкой коронавируса в марте в стране были введены жесткие ограничительные меры. В апреле розничные продажи упали на 11,1% при ожиданиях роста на 6,6%. В марте снижение розничных продаж было на 3,5%. Также впервые вышла отрицательная статистика промышленного производства, -2,9% против роста на 5% в марте.

Правительство Китая сообщило о планах снятия ограничительных мер в ближайшее время. Но, вероятно, статистика останется слабой, что может отразиться на прогнозах по росту мировой экономиики, а также будет оказывать давление на китайские индексы.

ОБЛИГАЦИИ

Доходность корпоративных бумаг остается привлекательной

На прошлой короткой неделе короткие ОФЗ подросли, длинные практически не изменились. Рынок, похоже, нащупал равновесие, и для движения здесь уже требуются веские основания – например, уверенность в замедлении инфляции на обозримом горизонте и снижении ключевой ставки ЦБ РФ. Так что долгосрочно текущие доходности выглядят привлекательно. Если инфляция действительно вернется к 4% к 2024 году в соответствии с прогнозами ЦБ, нынешние доходности ОФЗ (10,2–13,5%) покажутся недосягаемыми уровнями.

При этом очевидно, что корпоративные бумаги сильно отстают от ОФЗ и все еще предлагают хорошую премию в государственных. Доходности большинства выпусков остаются на уровне 14–18%, а по отдельным бумагам доходят и до 24%. Мы полагаем, что спред будет сжиматься и корпоративные бумаги будут показывать опережающую динамику.

Инфляция пока не собирается замедляться

По оценке Минэкономразвития России, инфляция в России в годовом выражении по состоянию на 6 мая 2022 года составила 17,77% против 17,73% неделей ранее. Таким образом, на уровне недельных данных ускорение инфляции прекратилось, и если это явление примет устойчивый характер, то ЦБ РФ может на ближайшем заседании приятно удивить серьезным снижением ключевой ставки.

Сокращение рисков субфедеральных долгов

Российские регионы в 2022 году смогут получить бюджетные кредиты под 0,1% годовых на погашение долгов по рыночным заимствованиям. Решение позволит субъектам быстрее погасить свои обязательства, снизить расходы на обслуживание задолженности. Рынок субфедов будет сокращаться в объеме.

При этом риски сектора значительно сокращаются, так что справедливые доходности по обращающимся выпускам должны серьезно снизиться.

Базовые доходности откатились вниз, но ФРС занимает жесткую позицию

Доходность казначейских облигаций на прошлой неделе ощутимо снизилась, по 10-летним бумагам она откатилась от 3%, закрыв неделю на 2,92%. Поводом, возможно, стали данные по инфляции, согласно которым годовой рост индексов потребительских цен замедлился с 8,5 до 8,3%. Правда, это может быть обусловлено календарными факторами: по прогнозам, инфляция должна была замедлиться до 8,1%.

Возможно, кстати, рынок позитивно отреагировал и на заявления главы ФРС, который после его переназначения заявил о том, что регулятор будет повышать ставку по 0,5 п.п. на ближайших заседаниях, причем будет рассматривать и опцию повышения на 0,75 п.п. Здесь сработало соображение о том, что чем жестче ФРС будет действовать сейчас, тем быстрее удастся погасить инфляционную волну, а значит, приблизить период следующего смягчения политики.

СЫРЬЕ И ВАЛЮТЫ

Нефть подросла в рамках диапазона

Цены на нефть на прошлой неделе подросли, отыграв падение начала мая. Сегодня утром баррель Brent стоил более 111 долл. Поводами стали новые сообщения о планах по отказу от российской нефти европейскими странами, что через усложнение логистики является фактором роста цен для потребителей, а также новости о том, что США запускают долгосрочную программу пополнения стратегических резервов нефти.

Впрочем, это движение укладывается в рамки сложившегося диапазона, так что пока общая картина рынка принципиально не изменилась: нефть остается дорогой, но растущий тренд пока сменился боковиком.

Рубль продолжает укрепление

Прошлая неделя стала девятой по счету подряд, в течение которой рубль укрепился к доллару США. На прошлой неделе курс опускался уже ниже USD/RUB 63,0 – это уровень, который до всех событий представлялся только в рамках очень оптимистичных сценариев. Причины все те же: предложения иностранной валюты от экспортеров не находят достаточного по объему встречного спроса со стороны импортеров или инвесторов в иностранные активы.

Скорее всего, ЦБ РФ в ближайшее время продолжит ослаблять контроль движения капитала, а также требования к продаже валютной выручки экспортерами. Принципиально это не изменит баланс спроса и предложения на валютном рынке, но краткосрочно это может привести к росту курса.

Расхождение политик ФРС и ЕЦБ давит на евро

Заявления главы ФРС о том, что регулятор продолжит повышение ключевой ставки в этом году, причем по 0,5 п.п. на ближайших заседаниях, дало дополнительный толчок для ослабления евро. Курс опускался уже ниже EUR/USD 1,04. И хотя ожидания по действиям ЕЦБ также смещаются в сторону ужесточения политики, пока рынок не закладывает ощутимого повышения ставок в этом году.

В общем, ситуация по-прежнему напоминает 2014–2016 гг., с той лишь разницей, что поддержка евро со стороны состояния платежного баланса еврозоны в этот раз будет намного слабее. Судя по всему, евро и доллар на этот раз достигнут паритета.

Индекс промышленных металлов на 22% ниже пика

По итогам прошлой недели промышленные металлы продолжили снижение, индекс S&P GSCI Industrial Metals снизился почти на 22% от своего пикового значения в этом году. Причинами для этого, очевидно, стали ожидания снижения спроса в Китае из-за локдаунов, а также ухудшение ожиданий по развитым экономикам. Тем не менее ценовые уровни остаются очень высокими по историческим меркам.

Новый виток роста цен на продовольствие

Биржевая цена пшеницы на прошлой неделе устремилась вверх, снова превысив 12,2 долл. за бушель на CME. Новая волна страхов по поводу продовольствия была спровоцирована запретом Индии на экспорт зерна, а также событиями на Украине, которые ставят под серьезный риск посевную.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Инфляция в США замедлилась, но снижение меньше ожиданий

Сезон отчетности почти завершен, прогнозы и мультипликаторы все скромнее

Первые макроиндикаторы режима локдауна в Китае вызывают сильное беспокойство

Рублевый корпоративный долг выглядит очень привлекательно

Инфляция в РФ продолжает ускорение

Нефть отыграла падение начала месяца

Рубль продолжил укрепление. Ожидаем ослабления ограничений

Расхождение политик ФРС и ЕЦБ давит на евро

Значение DXY и относительное изменение курсов USD/CNY, USD/BRL и USD/INR (в % к 17.04.2017)

За последние недели значение индекса DXY достигло максимального значения за последние пять лет. Хотя в расчете индекса значительную роль играет отношение между USD и EUR, серьезный вклад вносит и укрепление доллара к другим валютам.

Полагаем, эта динамика отражает заметный сдвиг к глобальному отношению к риску. В такие периоды именно долларовые активы играют роль «тихой гавани» для широкого круга инвесторов. Отмечаем, что слабеют к доллару валюты уже не только развитых стран, но и большинства развивающихся.

Особенно остро выглядит ослабление китайского юаня, курс которого приближается к границе коридора, жестко удерживаемого китайским регулятором. Полагаем, что по мере усиления рисков в Европе и Азии укрепление доллара может продолжиться.

АКЦИИ

Очередная неделя снижения на американских рынках

Американские индексы закрыли еще одну неделю в минусе. Индекс S&P 500 снизился на 2,4%, Nasdaq – на 2,8%. В лидерах падения были акции сектора недвижимости (-3,9%), финансового сектора (-3,5%) и ИТ (-3,5%). Давление на рынки продолжают оказывать инфляционные риски, ужесточение денежно-кредитной политики и ожидаемое замедление темпов роста экономики. В то же время, судя по состоянию корпоративного сектора, в текущих условиях компании продолжили наращивать прибыли, а аналитики закладывают рост на конец года.

Европейские акции, наоборот, продемонстрировали положительную недельную динамику. Широкий индекс Euro STOXX 600 прибавил за неделю около 3%. С начала года европейские рынки упали на 12%. Президент ЕЦБ Кристин Лагард заявила, что программа выкупа активов будет завершена в начале третьего квартала, за этим последует пересмотр ключевой ставки. Таким образом, действия европейского регулятора по-прежнему можно считать умеренно «голубиными», особенно с учетом темпов растущей инфляции и геополитических рисков.

Инфляция в США снизилась меньше прогнозов

Инфляция в США чуть замедлилась – до 8,3% в годовом выражении. При этом рынки закладывали улучшение динамики до 8,1%. Напомним, что инфляция разогналась до рекордных уровней в марте и составляла 8,5%. Большая часть охлаждения роста цен была связана со снижением цен на энергоносители.

Базовая инфляция (показатель без учета вклада роста цен на энергоносители и продовольственные товары) в апреле также снизилась и составила 6,2%, также, впрочем, превысив ожидания на 0,2 п.п. К тому же месячный прирост базовой инфляции ускорился с 0,3 до 0,6%. То есть, вероятно, рано говорить о скором возвращении динамики цен до целевого уровня ФРС.

Завершение сезона отчетности

Сезон корпоративных отчетностей в США подходит к концу, уже более 90% компаний из индекса S&P 500 отчитались за первый квартал. В целом большая часть компаний опубликовала отчетность лучше ожиданий. Агрегированный рост прибылей оказался вдвое выше ожиданий консенсуса. К тому же наблюдаются пересмотры вверх по результатам будущих кварталов, но в основном за счет компаний нефтегазового сектора. Согласно данным Factset, на конец года консенсус ожидает по результатам года роста прибылей на 10,1% и выручек на 10,2%.

Стоит отметить, что снижение индекса S&P 500 с начала года на 15% сопровождается снижением форвардного мультипликатора P/E индекса с 20х до 17х. В разбивке по секторам самый «дорогой» сейчас – потребительский сектор (22х P/E), а наименьший мультипликатор – у нефтегазового (9х) и финансового секторов (12,1х). Для сравнения, в течение прошлого года мультипликатор находился в диапазоне 20–22х, тогда как доходность индекса обеспечило восстановление прибылей корпоративного сектора. В текущих условиях мультипликатор отражает рост ставок. Тогда как устойчивость корпоративного сектора может оказать положительный эффект для рынков.

Первые макроданные после локдаунов в Китае

В Китае на фоне новых ограничений наблюдается заметное охлаждение экономики впервые с начала пандемии. Напомним, что в связи с новой вспышкой коронавируса в марте в стране были введены жесткие ограничительные меры. В апреле розничные продажи упали на 11,1% при ожиданиях роста на 6,6%. В марте снижение розничных продаж было на 3,5%. Также впервые вышла отрицательная статистика промышленного производства, -2,9% против роста на 5% в марте.

Правительство Китая сообщило о планах снятия ограничительных мер в ближайшее время. Но, вероятно, статистика останется слабой, что может отразиться на прогнозах по росту мировой экономиики, а также будет оказывать давление на китайские индексы.

ОБЛИГАЦИИ

Доходность корпоративных бумаг остается привлекательной

На прошлой короткой неделе короткие ОФЗ подросли, длинные практически не изменились. Рынок, похоже, нащупал равновесие, и для движения здесь уже требуются веские основания – например, уверенность в замедлении инфляции на обозримом горизонте и снижении ключевой ставки ЦБ РФ. Так что долгосрочно текущие доходности выглядят привлекательно. Если инфляция действительно вернется к 4% к 2024 году в соответствии с прогнозами ЦБ, нынешние доходности ОФЗ (10,2–13,5%) покажутся недосягаемыми уровнями.

При этом очевидно, что корпоративные бумаги сильно отстают от ОФЗ и все еще предлагают хорошую премию в государственных. Доходности большинства выпусков остаются на уровне 14–18%, а по отдельным бумагам доходят и до 24%. Мы полагаем, что спред будет сжиматься и корпоративные бумаги будут показывать опережающую динамику.

Инфляция пока не собирается замедляться

По оценке Минэкономразвития России, инфляция в России в годовом выражении по состоянию на 6 мая 2022 года составила 17,77% против 17,73% неделей ранее. Таким образом, на уровне недельных данных ускорение инфляции прекратилось, и если это явление примет устойчивый характер, то ЦБ РФ может на ближайшем заседании приятно удивить серьезным снижением ключевой ставки.

Сокращение рисков субфедеральных долгов

Российские регионы в 2022 году смогут получить бюджетные кредиты под 0,1% годовых на погашение долгов по рыночным заимствованиям. Решение позволит субъектам быстрее погасить свои обязательства, снизить расходы на обслуживание задолженности. Рынок субфедов будет сокращаться в объеме.

При этом риски сектора значительно сокращаются, так что справедливые доходности по обращающимся выпускам должны серьезно снизиться.

Базовые доходности откатились вниз, но ФРС занимает жесткую позицию

Доходность казначейских облигаций на прошлой неделе ощутимо снизилась, по 10-летним бумагам она откатилась от 3%, закрыв неделю на 2,92%. Поводом, возможно, стали данные по инфляции, согласно которым годовой рост индексов потребительских цен замедлился с 8,5 до 8,3%. Правда, это может быть обусловлено календарными факторами: по прогнозам, инфляция должна была замедлиться до 8,1%.

Возможно, кстати, рынок позитивно отреагировал и на заявления главы ФРС, который после его переназначения заявил о том, что регулятор будет повышать ставку по 0,5 п.п. на ближайших заседаниях, причем будет рассматривать и опцию повышения на 0,75 п.п. Здесь сработало соображение о том, что чем жестче ФРС будет действовать сейчас, тем быстрее удастся погасить инфляционную волну, а значит, приблизить период следующего смягчения политики.

СЫРЬЕ И ВАЛЮТЫ

Нефть подросла в рамках диапазона

Цены на нефть на прошлой неделе подросли, отыграв падение начала мая. Сегодня утром баррель Brent стоил более 111 долл. Поводами стали новые сообщения о планах по отказу от российской нефти европейскими странами, что через усложнение логистики является фактором роста цен для потребителей, а также новости о том, что США запускают долгосрочную программу пополнения стратегических резервов нефти.

Впрочем, это движение укладывается в рамки сложившегося диапазона, так что пока общая картина рынка принципиально не изменилась: нефть остается дорогой, но растущий тренд пока сменился боковиком.

Рубль продолжает укрепление

Прошлая неделя стала девятой по счету подряд, в течение которой рубль укрепился к доллару США. На прошлой неделе курс опускался уже ниже USD/RUB 63,0 – это уровень, который до всех событий представлялся только в рамках очень оптимистичных сценариев. Причины все те же: предложения иностранной валюты от экспортеров не находят достаточного по объему встречного спроса со стороны импортеров или инвесторов в иностранные активы.

Скорее всего, ЦБ РФ в ближайшее время продолжит ослаблять контроль движения капитала, а также требования к продаже валютной выручки экспортерами. Принципиально это не изменит баланс спроса и предложения на валютном рынке, но краткосрочно это может привести к росту курса.

Расхождение политик ФРС и ЕЦБ давит на евро

Заявления главы ФРС о том, что регулятор продолжит повышение ключевой ставки в этом году, причем по 0,5 п.п. на ближайших заседаниях, дало дополнительный толчок для ослабления евро. Курс опускался уже ниже EUR/USD 1,04. И хотя ожидания по действиям ЕЦБ также смещаются в сторону ужесточения политики, пока рынок не закладывает ощутимого повышения ставок в этом году.

В общем, ситуация по-прежнему напоминает 2014–2016 гг., с той лишь разницей, что поддержка евро со стороны состояния платежного баланса еврозоны в этот раз будет намного слабее. Судя по всему, евро и доллар на этот раз достигнут паритета.

Индекс промышленных металлов на 22% ниже пика

По итогам прошлой недели промышленные металлы продолжили снижение, индекс S&P GSCI Industrial Metals снизился почти на 22% от своего пикового значения в этом году. Причинами для этого, очевидно, стали ожидания снижения спроса в Китае из-за локдаунов, а также ухудшение ожиданий по развитым экономикам. Тем не менее ценовые уровни остаются очень высокими по историческим меркам.

Новый виток роста цен на продовольствие

Биржевая цена пшеницы на прошлой неделе устремилась вверх, снова превысив 12,2 долл. за бушель на CME. Новая волна страхов по поводу продовольствия была спровоцирована запретом Индии на экспорт зерна, а также событиями на Украине, которые ставят под серьезный риск посевную.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter