S&P 500 с начала года упал уже почти на 20%. NASDAQ рухнул уже на 30%. Довольно длительное снижение вызывает вопросы и панику у неопытных инвесторов. И один из самых важных вопросов – а стоит ли уже сейчас присматриваться к просевшим компаниям?

В частности, к компании Walt Disney (NYSE:DIS), которая с пиков 21-го года упала уже на 50% и при этом вроде как обрадовала инвесторов своим последним отчётом. Давайте разберемся.

Бизнес компании

Прежде чем делать выводы, необходимо разобраться в бизнесе этой компании.

Кстати, мне очень понравилось то, как выглядит сайт в разделе «для инвесторов».

Но оформление нас интересовать не должно. Куда важнее открыть годовой отчёт компании и разобраться в структуре её бизнеса. Давайте по порядку.

Первым делом компания заявляет, что она неслабо пострадала в условиях пандемии – были закрыты тематические парки и курорты, остановлены экскурсии, а также компания столкнулась с проблемами в производстве кино. Всё это существенно повлияло на деятельность и результаты компании и влияет до сих пор.

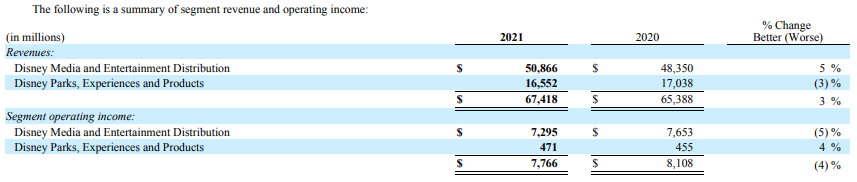

Сегментация бизнеса

Два основных направления, которые можно выделить:

• Disney Media and Entertainment Distribution – развлекательное медиа-подразделение. Занимает 75% выручки;

• Disney Parks, Experiences and Product – парки, курорты и иная продукция. Занимает 25% выручки.

Сегментация

Если говорить более подробно об этих сегментах:

Disney Media and Entertainment Distribution

В этом сегменте компания выделяет три основных направления:

• Linear Networks – компания предоставляет программы по лицензионному соглашению. То есть, доход идёт от продаж лицензий на показ программ, а также от продажи рекламного времени на этих каналах.

Компания предоставляет каналы различных направлений на местных и международных рынках, а также радиовещание.

• Direct-to-Consumer – сюда входят сервисы потокового вещания (Disney+, Disney Hotstar+, ESPN+, Hulu, Star+) с прямым доступом потребителю.

В годовом отчёте сказано, что количество подписчиков было 118 миллионов. В последнем квартальном отчёте количество подписчиков уже превысило 137 миллионов. Рост есть, и мы к этому ещё вернемся.

• Content Sales/Licensing – продажа и лицензирование кино-телеконтента, кинопрокат, распространение DVD и электронных лицензий для домашнего использования, распространение музыки, а также постановка и лицензирование живых развлекательных мероприятий.

Disney Parks, Experiences and Product

Этот сегмент также подразделяется на несколько направлений:

• Parks & Experiences – сюда входят парки и курорты во Флориде, Калифорнии, Париже, Гонконге и Шанхае. А также, Disney Cruise Line, которая включает в себя 4 круизных лайнера.

• Consumer Products – продажа фирменных товаров, книг, комиксов и журналов. А также лицензирование торговых наименований, персонажей и другой интеллектуальной собственности для различных производителей, разработчиков игр и розничных продавцов.

То есть основные доходы этого сегмента – продажа услуг и товаров различных категорий.

Неплохо диверсифицирован бизнес, да?

Конечно, % выручки от сегмента парков развлечений упал из-за пандемии, но тем не менее.

Конкуренция в сегменте

Явным преимуществом компании Disney является её диверсификация. С одной стороны. С другой, именно она и затормозила рост выручки в 2020 году из-за локдаунов.

В сфере стриминга основными конкурентами являются – Netflix (NASDAQ:NFLX), который долгое время считался лидером, одновременно являясь самой дорогой компанией сегмента, что и принесло акционерам огромные убытки. Об этом мы говорили тут.

Также крупнейшими конкурентами являются компании: Paramount Global (NASDAQ:PARA), Amazon (NASDAQ:AMZN), HBO и другие...

На текущий момент платных подписчиков у Netflix более 220 миллионов, у Amazon Prime более 200 миллионов, у Disney — более 137 миллионов (однако общее количество платных подписчиков превышает 200 миллионов после покупки Hulu), у HBO — более 73 миллионов, у Paramount Global — более 60 миллионов.

Как видно, Дисней является одним из лидеров. При этом компания взяла довольно мощный старт, купив Hulu в 2019 году.

Естественно, при анализе любой компании нужно смотреть на соотношение качества и стоимости. Давайте приступим.

Годовой отчёт компании

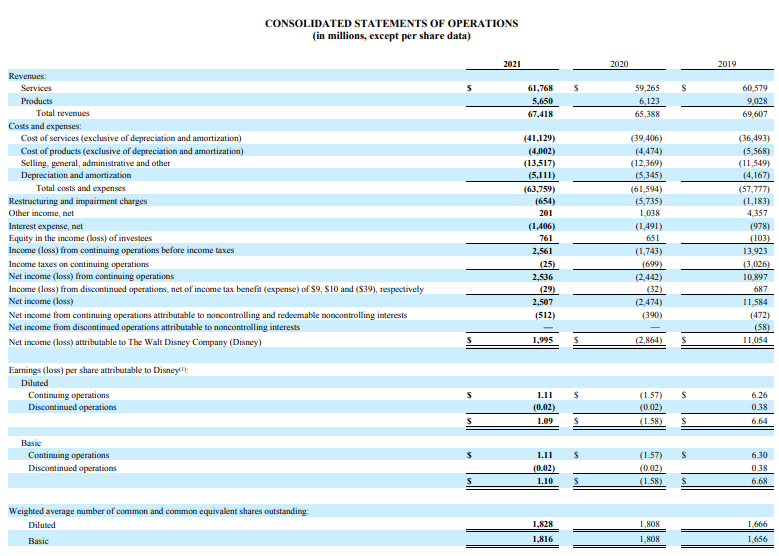

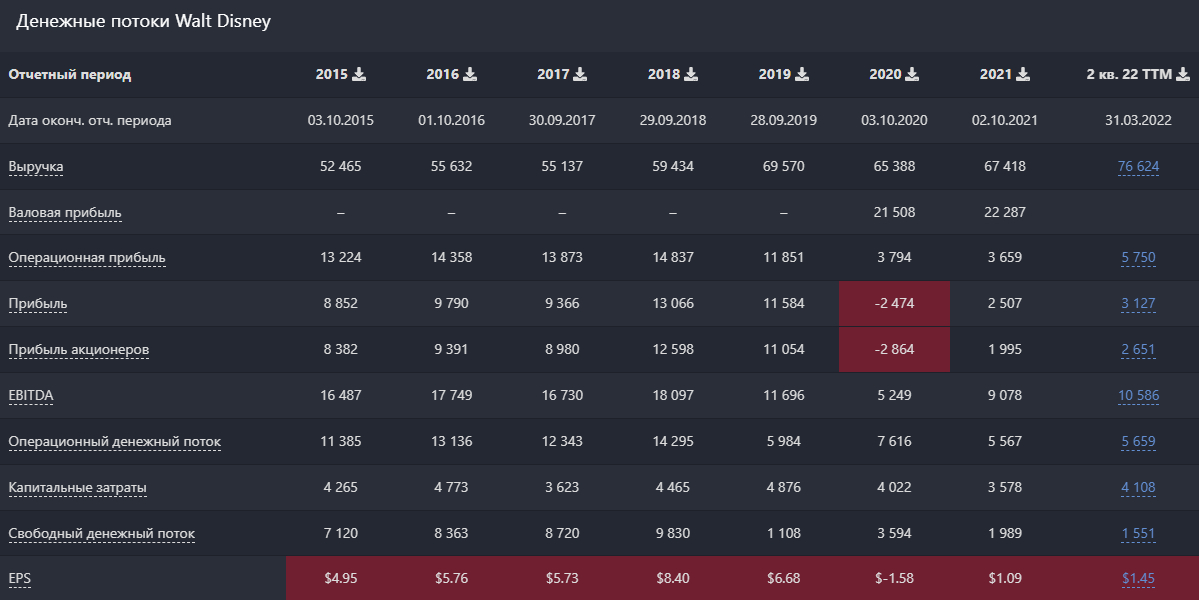

отчёт о доходах дисней

Как видно, последняя пара лет у компании не задалась. Всему виной пандемия, которая довольно сильно затормозила темпы роста.

В 2020 году компания вообще получила убыток. Маржинальность упала.

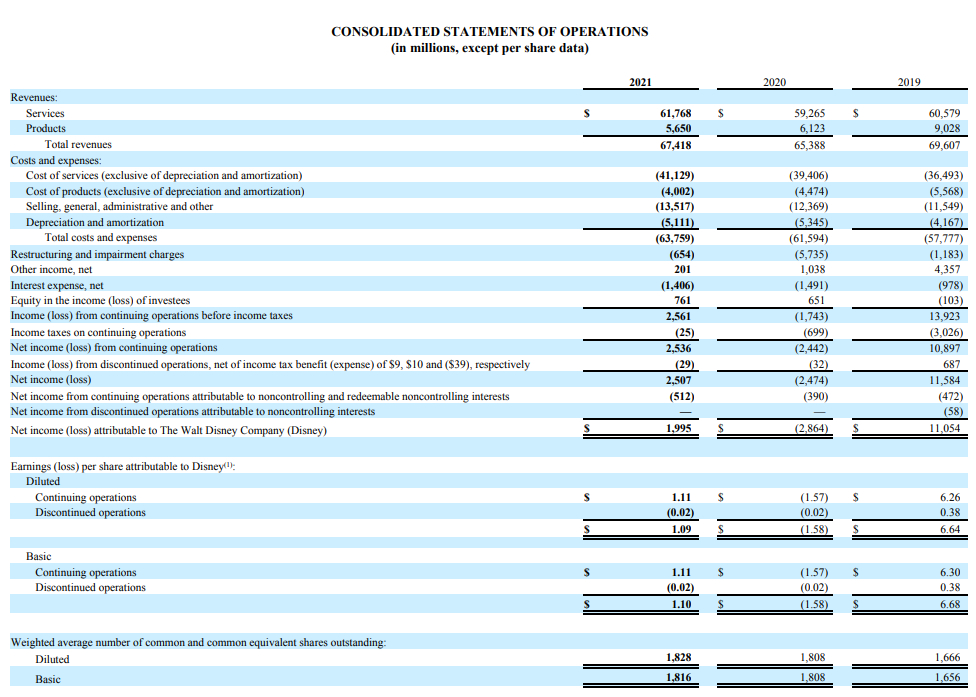

В 2021 году операционная маржа составила всего 3,8% против 15,6% в 2019 году.

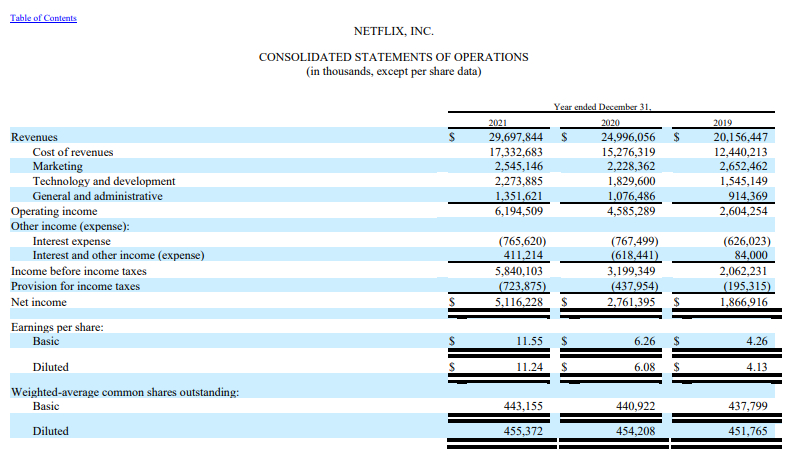

Для сравнения, у главного конкурента – компании Netflix – маржинальность 21%. Но вот можно ли их напрямую сравнивать – вопрос. Всё же у Disney немного другая и более обширная структура бизнеса.

отчёт о доходах нетфликс

Самый главный вопрос, который я себе сейчас задаю – восстановит ли Дисней свою маржинальность?

Для этого нужно бы проанализировать её финансовое состояние.

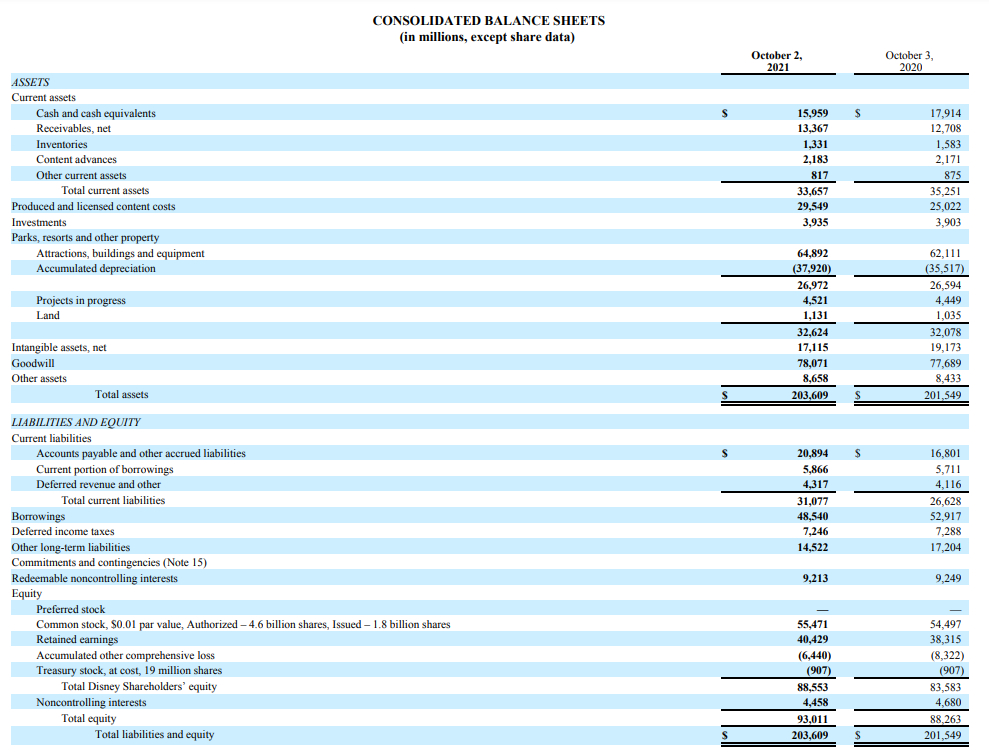

баланс дисней

И вот тут ситуация уже, конечно, интересная.

Во-первых, оборотные активы едва ли покрывают текущие обязательства. Коэффициент краткосрочной ликвидности всего 1,08 при норме минимум в 1,5 (лучше 2).

Во-вторых, долгосрочный долг компании составляет 48,5 миллиардов долларов. Это почти 24% от общего числа активов компании. Все обязательства же занимают 55%. Неоднозначные выводы, поэтому верным решением тут будет проанализировать финансовое состояние несколько лет назад и его динамику.

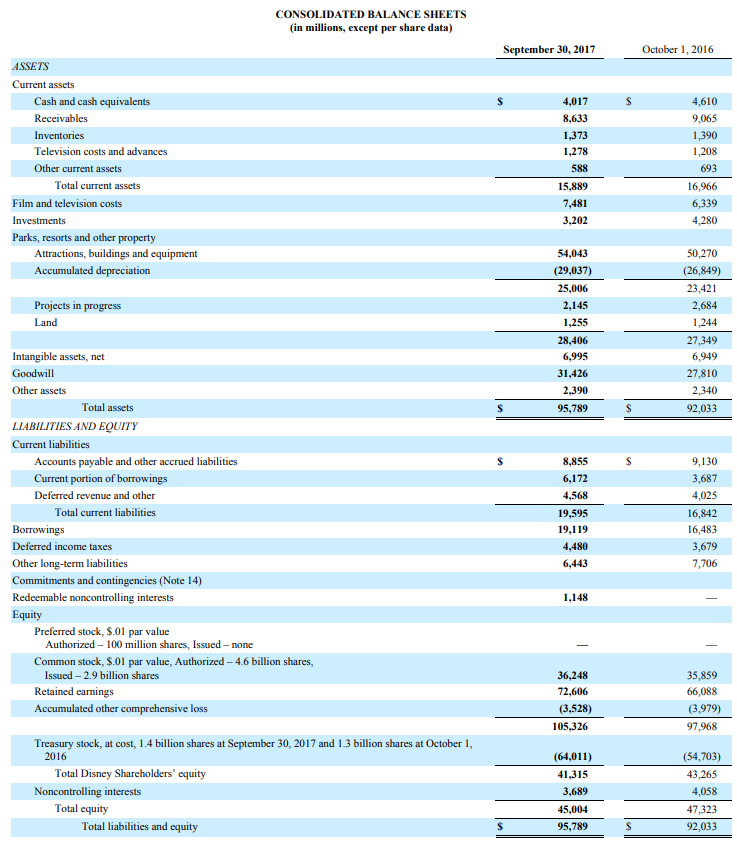

баланс дисней 2017

Я открыл баланс компании за 2017 год и пришёл к интересным выводам:

• коэффициент текущей ликвидности составлял 1.27;

• долг компании в размере 19.1 миллиарда занимал 19% в общей структуре активов компании.

Общая тенденция последние 5 лет идёт на увеличение долговой нагрузки.

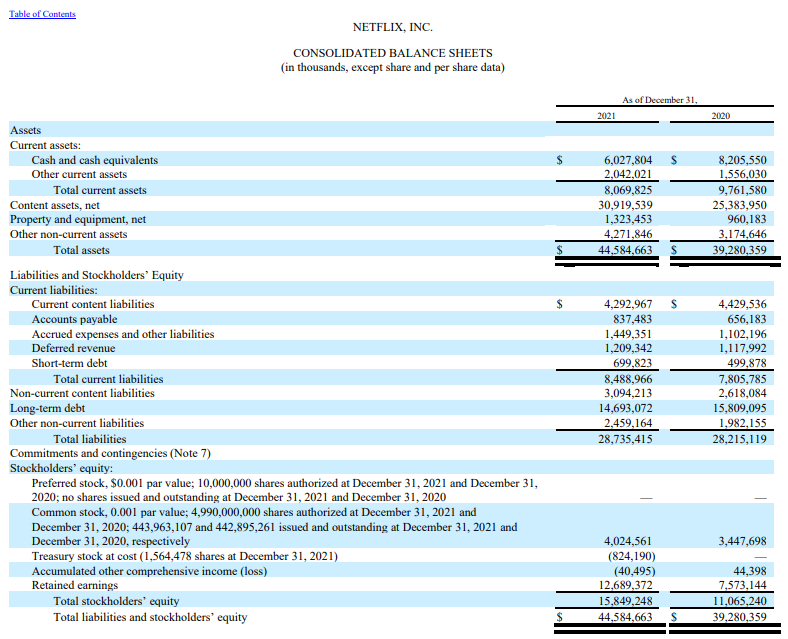

Возможно, это можно считать нормой в этом сегменте. Потому что у компании Netflix баланс тоже находится примерно в таком же состоянии. Низкий коэффициент ликвидности и высокий уровень долга.

баланс нетфликс

Ладно, поехали дальше.

отчёт о ДДСнетфликс

В отчётё о движении денежных средств можно увидеть следующее:

1. Падение операционного денежного потока в 2021 году. Что можно считать нормой после неудачного 2020.

2. Регулярные инвестиции в основные средства.

3. Свободный денежный поток регулярно положительный.

4. Было крупное приобретение в 2019 году (покупка компании Hulu). Поэтому в том году мы можем увидеть привлечение огромного количества средств за счет выпуска долга.

5. Также крупное приобретение средств через заимствования было в 2020 году. Предполагаю, что это связано с локдаунами и низкими процентными ставками.

6. Что самое интересное – за время пандемии компания увеличила запас денежных средств до 16 миллиардов. Ранее этот показатель был в разы меньше.

Деньги есть, и это радует.

В 2021 году, как и до 2019 финансирование происходило за счёт средств, заработанных бизнесом.

Темпы развития

Интересно, что если говорить о темпах роста компании, то с 2015 по 2018 год темп был очень низкий. Собственно, и акции в то время болтались в диапазоне 90-110.

В 2019 году после приобретения компании Hulu результат стал лучше. Но невозможно его просчитать из-за пандемии, потому что в 2020 вновь всё рухнуло. Так совпало…

Тем не менее, ещё один факт, который я бы хотел отметить, это то, что компания старается увеличивать средний доход на подписчика.

доход на пдп дисней

Тут, конечно, крайне верным решением видится именно покупка компании Hulu. Именно оттуда идёт основной прирост в текущих реалиях.

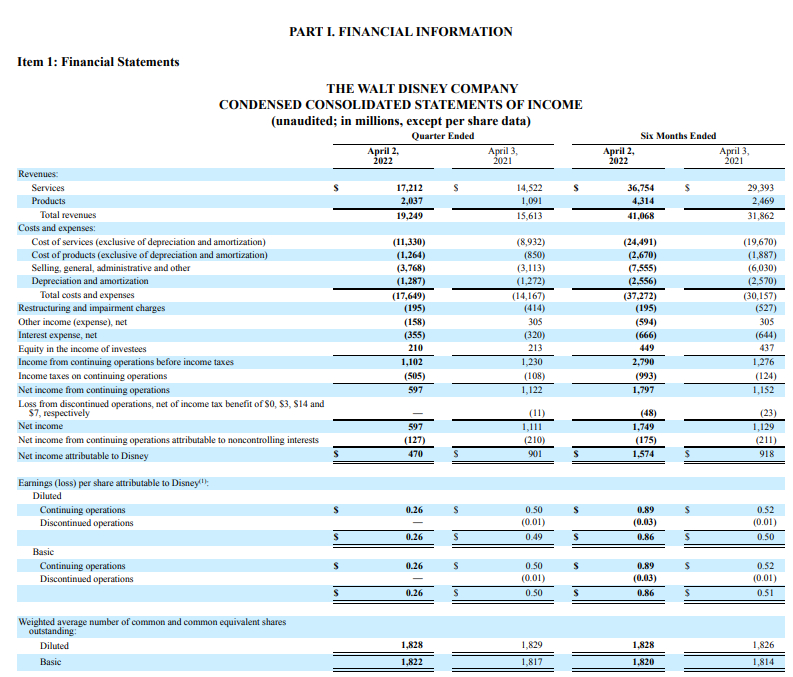

Последний квартальный отчёт

доходы квартальные дисней

Есть позитивные движения.

Во-первых, выручка за первое полугодие выросла на 25%, операционная прибыль выросла в 2,5 раза.

Во-вторых, за первое полугодие маржинальность составила 6,7%.

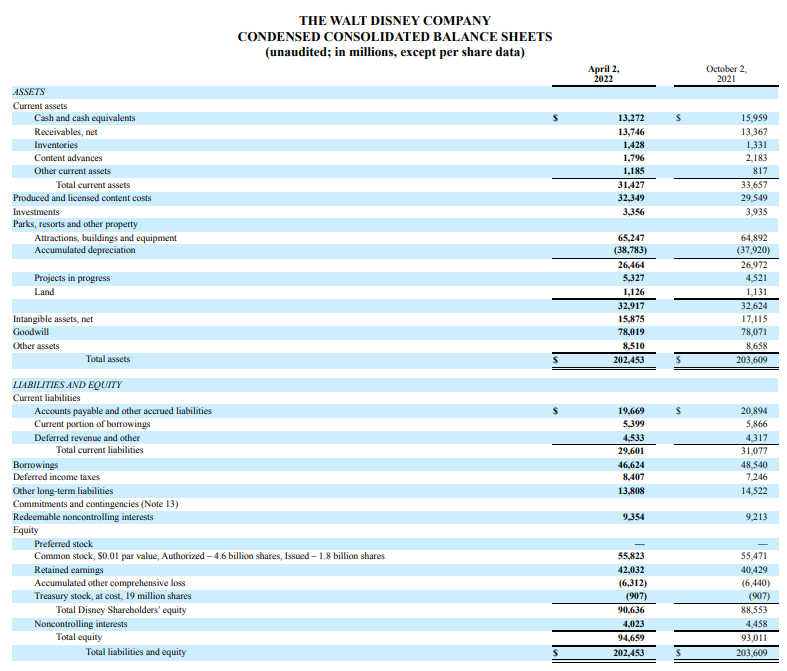

баланс квартальный дисней

Что же касается баланса, ситуация осталась фактически прежней, однако, компания несколько последних кварталов снижает уровень долгосрочного долга.

Это видно и по иным отчётам, в которых немалую долю средств Disney тратит на погашение долга. От чего денежные средства понемногу снижаются.

И тоже нельзя с уверенностью сказать, что это прям позитив. Эти деньги могли бы быть потрачены на более рентабельные вещи, нежели погашение долга.

Оценка стоимости

А вот и самое интересное. Давайте постараемся понять, что перед нами за компания и стоит ли её покупать.

Текущая рыночная цена – 189 миллиардов долларов.

За эту цену мы получаем компанию с выручкой в размере 67 миллиардов и прибылью в размере 2,5 миллиардов. Стоит иметь ввиду, что до пандемии чистая прибыль превышала 10 миллиардов.

Активы компании составляют 202 миллиарда, из которых 94,6 – акционерный капитал. Долг составляет 46 миллиардов.

Средневзвешенный P/E за последние 5 лет – 27 (текущий показатель 60)

P/B – 2

Коэффициент текущей ликвидности – 1.01

NetDebt/EBITDA – 4,24

Рентабельность EPS – 1,65%

Выводы довольно просты – несмотря на снижение стоимости акций, это всё ещё довольно дорогая компания с высокой долговой нагрузкой.

В современных реалиях, конечно, можно говорить о том, что у компании есть потенциал роста. Как минимум, по операционной прибыли. Да и сам рынок в этом сегменте – растущий (имеется ввиду, растет охват рынка и средние цены).

Но тем не менее, смущает финансовое состояние и цена. Темпы роста, вероятно заложены в эту цену.

Если посмотреть на график, то можно заметить, что с 2015 по 2018 год у компании фактически не было роста. О чем я и говорил ранее. Поэтому акции торговались в одном диапазоне.

В 2019 году был позитив – покупка компании Hulu. Затем паника 2020 – обвал из-за начала пандемии. И колоссальный рост… но на чем?

Разве у компании были высочайшие темпы роста? Нет, выше я вам показал отчёты.

Рост был на том, что эта компания занимается стриминговым сервисом. Это онлайн-бизнес. Все технологические компании, которые связаны с онлайн-бизнесом, взлетали на дешевых деньгах и ожиданиях того, что люди стали сидеть дома. Росли ожидания того, что люди, сидя дома, будут всё больше потреблять.

Но в это же время росла и конкуренция.

В общем, с точки зрения бизнеса ситуация с 2019 года стала только хуже – упала выручка, упала маржинальность. Стало хуже финансовое состояние. Но при этом капитализация взлетела на 50%. Точнее, взлетала до уровня своих максимумов.

Поэтому, учитывая все эти факты, откат цены к многолетнему уровню кажется скорее нормой, нежели чем-то невероятным.

Тут скорее вопрос не в том, почему падает, а в том, почему она вообще росла…

Поэтому лично для меня это до сих пор компания с высоким риском и высокой стоимостью. И я полностью осознаю, конечно же, что, вопреки всему, она может начать расти. Тем не менее, есть определенный уровень риска, который я могу на себя брать, и эта компания в этот уровень точно не входит.

http://www.investing.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter