Последние 4 года активы банковского сектора в России росли в среднем на 9% в год. Но в этом году банки покажут огромные убытки.

По внегласным оценкам ЦБ убыток банковского сектора по итогам 2022 года может достигнуть 5,8 трлн руб.

Можно выделить 4 основных фактора, которые на это повлияют:

1. Падение объемов кредитования (население и компании стараются не брать новые кредиты, так как процентные ставки стали слишком высокими).

2. Рост стоимости фондирования (привлечение денег для самих банков стало дороже и они меньше зарабатывают – то есть их процентная маржа упала).

3. Обвал фондового рынка (у банков были собственные вложения в ценные бумаги – это в основном облигации и акции, по которым потери могут составить более 50%).

4. Списание убытков по плохим займам, а также убытки из-за заморозки активов за рубежом.

Теперь проанализируем, как будет чувствовать себя Тинькофф?

Краткая информация:

— Капитализация: 0,5 трлн р

— Чистый % доход 2021: 132,6 млрд р

— Чистый ком. доход 2021: 47,3 млрд р

— Чистая прибыль 2021: 63,5 млрд р

Банк обслуживает более 21 млн человек и по итогам 2021 года обогнал ВТБ.

При этом Тинькофф все делает онлайн и не имеет собственных отделений. Занимает второе место на рынке кредитных карт и является брокером №1 в России по количеству активных счетов.

87% кредитного портфеля – это физические лица.

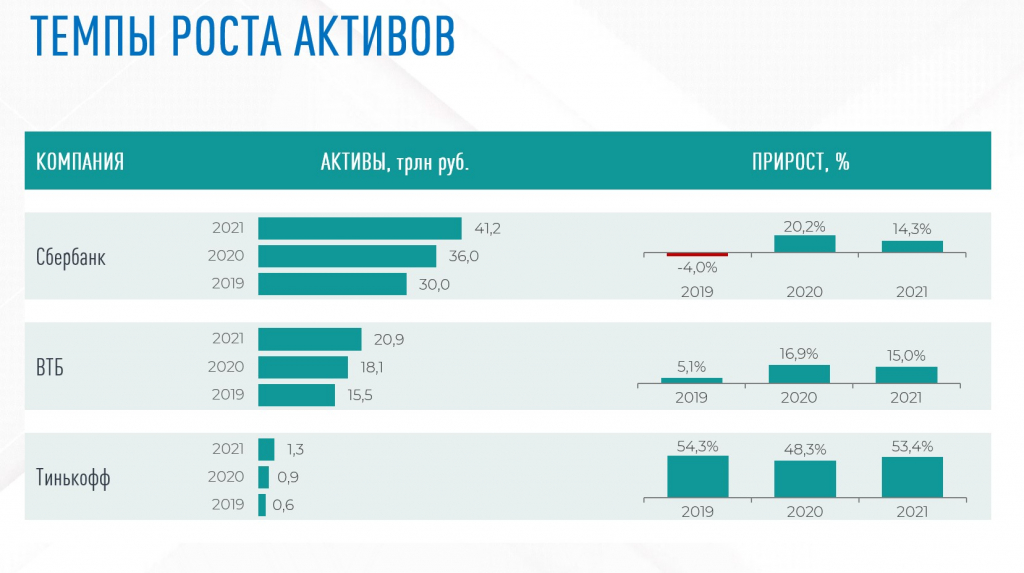

Несмотря на бурный рост (каждый год активы увеличиваются стабильно на 50%) Тинькофф пока еще не вошел в десятку самых крупных и занимает 11 место по размеру активов.

Также банк активно растет по финансовым показателям — данные за 2021 г.:

— Чист. % маржа после форм. рез. 111 млрд р (+69,6% г/г)

— Страхование (премии-выплаты) 18 млрд р (+22% г/г)

— Эквайринг 25 млрд р (+127% г/г)

— Брокерская комиссия 11 млрд р (+128% г/г)

— Денежные переводы 7 млрд р (+75% г/г)

Тинькоффлидирует по достаточности капитала и имеет самые высокие показатели доходности в банковском секторе. ROE = 42,5%.

Основная причины высокой эффективности банка — это концентрация на обслуживании частных лиц (примерно половина средств банка формируется за счет средств физ. лиц на текущих счетах, что предполагает более низкие % расходы).

А также экономия на банковских отделениях, которых у банка нет.

США включило Сбер и ВТБ в список SDN, который предполагает самые жесткие ограничения. Всего в нем на текущий момент 12 банков.

Тинькофф пока нет в этом списке. Также Тинькофф остается в системе SWIFT.

Так как банк пока не попал под санкции, его зарубежные активы не пострадали от блокировок.

Основной риск для Тинькофф — резкий рост клиентской базы и кредитного портфеля.

В условиях падения доходов населения привести к просрочке платежей по кредитам. Тогда банку придётся формировать резервы под плохие долги.

Мы посчитали простую модель, как это может отразиться на капитале к концу года.

Из расчетов видно, что Тинькоффбудет хорошо себя чувствовать и достаточность капитала будет превышать нормативы ЦБ.

Хуже всех придётся ВТБ.

По дивидендам принято решение отложить выплаты квартальных дивидендов до декабря 2022 г.

«Интеррос» Владимира Потанина купил у траста семьи Тинькова 35% в TCS Group, после чего Тиньков и его команда топ-менеджеров ушли из банка.

Новый акционер попробует объединить Тинькофф и Росбанк, актив который он также купил ранее. Это произойдет не сразу и потребует несколько лет. Но потенциально позволит достигнуть синергии и создать универсальный банк, который будет заточен не только на физических лиц, но и на корпоративных клиентов.

Кроме того у Потанина есть политический ресурс, который поможет новой банковской группе развиваться быстрее рынка. Из минусов – полная смена менеджмента и потеря бренда — от логотипа Тинькофф придётся отказаться.

Как мы видим, госбанки Сбер и ВТБ стоят довольно дешево.

мультипликатор P/E около 2,0х, а P/B в интервале 0,4-0,5х.

Тинькофф в несколько раз дороже. Но это благодаря высоким темпам роста,

Как мы говорили ранее, активы у банка росли в среднем на 50% в год.

Весьма вероятно, что в этом году могут быть достигнуты еще более низкие ценовые уровни, особенно, когда инвесторы увидят отчетность за 1 кв, которую банки пока не раскрывают.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

По внегласным оценкам ЦБ убыток банковского сектора по итогам 2022 года может достигнуть 5,8 трлн руб.

Можно выделить 4 основных фактора, которые на это повлияют:

1. Падение объемов кредитования (население и компании стараются не брать новые кредиты, так как процентные ставки стали слишком высокими).

2. Рост стоимости фондирования (привлечение денег для самих банков стало дороже и они меньше зарабатывают – то есть их процентная маржа упала).

3. Обвал фондового рынка (у банков были собственные вложения в ценные бумаги – это в основном облигации и акции, по которым потери могут составить более 50%).

4. Списание убытков по плохим займам, а также убытки из-за заморозки активов за рубежом.

Теперь проанализируем, как будет чувствовать себя Тинькофф?

Краткая информация:

— Капитализация: 0,5 трлн р

— Чистый % доход 2021: 132,6 млрд р

— Чистый ком. доход 2021: 47,3 млрд р

— Чистая прибыль 2021: 63,5 млрд р

Банк обслуживает более 21 млн человек и по итогам 2021 года обогнал ВТБ.

При этом Тинькофф все делает онлайн и не имеет собственных отделений. Занимает второе место на рынке кредитных карт и является брокером №1 в России по количеству активных счетов.

87% кредитного портфеля – это физические лица.

Несмотря на бурный рост (каждый год активы увеличиваются стабильно на 50%) Тинькофф пока еще не вошел в десятку самых крупных и занимает 11 место по размеру активов.

Также банк активно растет по финансовым показателям — данные за 2021 г.:

— Чист. % маржа после форм. рез. 111 млрд р (+69,6% г/г)

— Страхование (премии-выплаты) 18 млрд р (+22% г/г)

— Эквайринг 25 млрд р (+127% г/г)

— Брокерская комиссия 11 млрд р (+128% г/г)

— Денежные переводы 7 млрд р (+75% г/г)

Тинькоффлидирует по достаточности капитала и имеет самые высокие показатели доходности в банковском секторе. ROE = 42,5%.

Основная причины высокой эффективности банка — это концентрация на обслуживании частных лиц (примерно половина средств банка формируется за счет средств физ. лиц на текущих счетах, что предполагает более низкие % расходы).

А также экономия на банковских отделениях, которых у банка нет.

США включило Сбер и ВТБ в список SDN, который предполагает самые жесткие ограничения. Всего в нем на текущий момент 12 банков.

Тинькофф пока нет в этом списке. Также Тинькофф остается в системе SWIFT.

Так как банк пока не попал под санкции, его зарубежные активы не пострадали от блокировок.

Основной риск для Тинькофф — резкий рост клиентской базы и кредитного портфеля.

В условиях падения доходов населения привести к просрочке платежей по кредитам. Тогда банку придётся формировать резервы под плохие долги.

Мы посчитали простую модель, как это может отразиться на капитале к концу года.

Из расчетов видно, что Тинькоффбудет хорошо себя чувствовать и достаточность капитала будет превышать нормативы ЦБ.

Хуже всех придётся ВТБ.

По дивидендам принято решение отложить выплаты квартальных дивидендов до декабря 2022 г.

«Интеррос» Владимира Потанина купил у траста семьи Тинькова 35% в TCS Group, после чего Тиньков и его команда топ-менеджеров ушли из банка.

Новый акционер попробует объединить Тинькофф и Росбанк, актив который он также купил ранее. Это произойдет не сразу и потребует несколько лет. Но потенциально позволит достигнуть синергии и создать универсальный банк, который будет заточен не только на физических лиц, но и на корпоративных клиентов.

Кроме того у Потанина есть политический ресурс, который поможет новой банковской группе развиваться быстрее рынка. Из минусов – полная смена менеджмента и потеря бренда — от логотипа Тинькофф придётся отказаться.

Как мы видим, госбанки Сбер и ВТБ стоят довольно дешево.

мультипликатор P/E около 2,0х, а P/B в интервале 0,4-0,5х.

Тинькофф в несколько раз дороже. Но это благодаря высоким темпам роста,

Как мы говорили ранее, активы у банка росли в среднем на 50% в год.

Весьма вероятно, что в этом году могут быть достигнуты еще более низкие ценовые уровни, особенно, когда инвесторы увидят отчетность за 1 кв, которую банки пока не раскрывают.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter