Совсем недавно в своих статьях мы указывали, что ускорение инфляции издержек в лице роста заработной платы в США, а также все еще не решенные логистические проблемы в стране ударят по прибыли холдингов в 1 кв. 2022 года. Инвесторы уже могут это наблюдать по вышедшим отчетам, например у Walmart (NYSE:WMT) или Target (NYSE:TGT).

Некогда «тихую гавань» для инвесторов посетил настоящий инфляционный шторм, который неизбежно въедается в чистую прибыль. Также под серьезным навесом оказалась динамика LFL-продаж (динамика LFL-продаж обычно складывается из темпа роста среднего чека и транзакций), так как рост трафика в магазины замедлился. В связи с этим мы решили разобраться, как скоро ожидать восстановления маржи по чистой прибыли и LFL-продаж.

В статье мы расскажем, что:

ретейлеры отчитываются хуже ожиданий;

маржа будет и дальше оставаться под давлением до конца 2022 года;

трафик падает на дорогом топливе.

Компании отчитываются о снижении маржи по чистой прибыли, инвесторы в шоке

Ретейлеры продовольственных товаров начали отчитываться о снижении маржи по чистой прибыли хуже ожиданий аналитиков.

Например, Walmart отчитался о падении чистой прибыли на 25% г/г и маржи до 1,5% против аналогичного квартала в 2021 в 2%, а снижение чистой прибыли Target по итогам квартала составило 52% г/г и маржи до 4% против аналогичного квартала в 2021 в 9%. Рынок бурно отреагировал на отчетности, завершив неделю на минорной ноте.

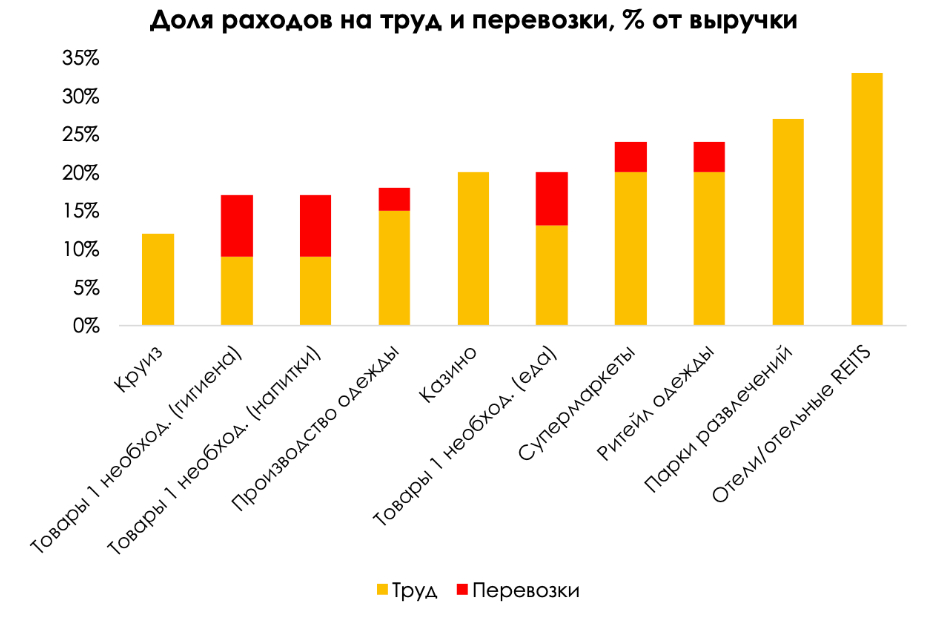

Но почему маржа упала? Как мы и ожидали, рост расходов на труд, материалы и все еще разрушенные цепочки поставок в первую очередь ударили по ретейлерам товаров первой необходимости в связи с высокой экспозицией на перевозки и труд.

Мы считаем, что эффект инфляционного давления на маржу продолжится до конца 2022 года ввиду все еще сложной ситуации на рынке труда в США.

Компании будут также бороться за новых сотрудников путем высоких заработных плат и бонусов. Например, отношение безработных к открытым вакансиям составляет около 0.5x, что является рекордным значением. Иными словами, сейчас на каждого безработного приходится 2 отрытых вакансии, тогда как в среднем с 2015 года был паритет.

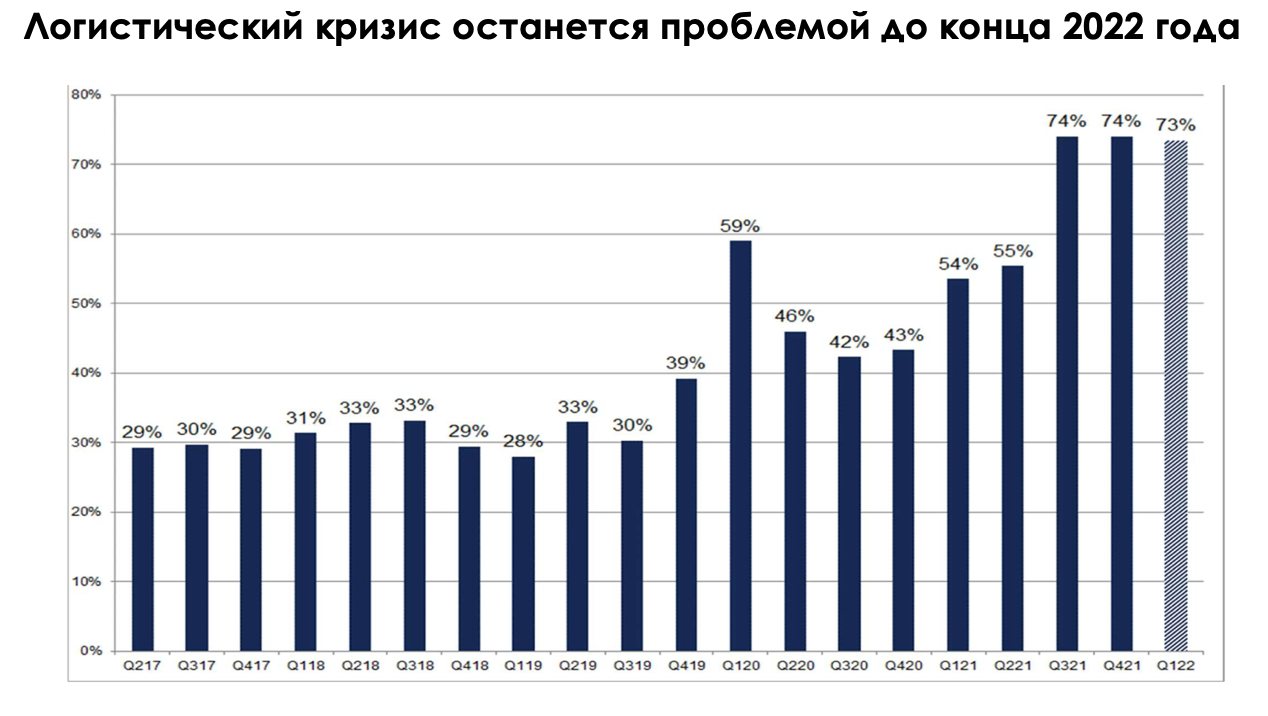

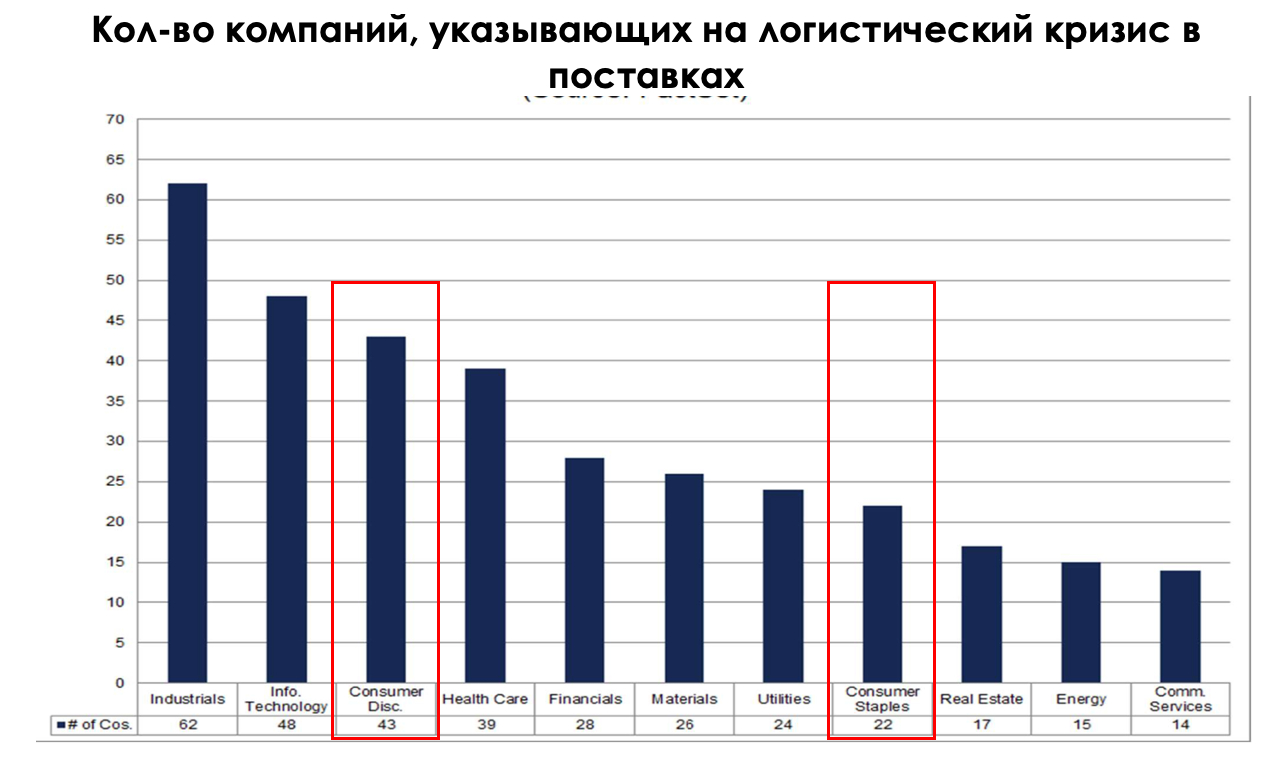

По данным Factset, количество компаний в индексе S&P, указывающих, что логистические проблемы окажут непосредственное влияние на их финансовые результаты в будущем, остается на рекордно высоком уровне.

Если предположить, что компании в индексе S&P 500 являются выборкой из генеральной совокупности всех отраслей США, то свыше 70% отраслей сейчас испытывают проблемы с поставками. Взаимосвязанность экономической активности приводит к тому, что замедление производства в начальной точке из-за нехватки материалов или сырья приводит к неизбежному дефициту или росту стоимости итогового продукта в конечной точке.

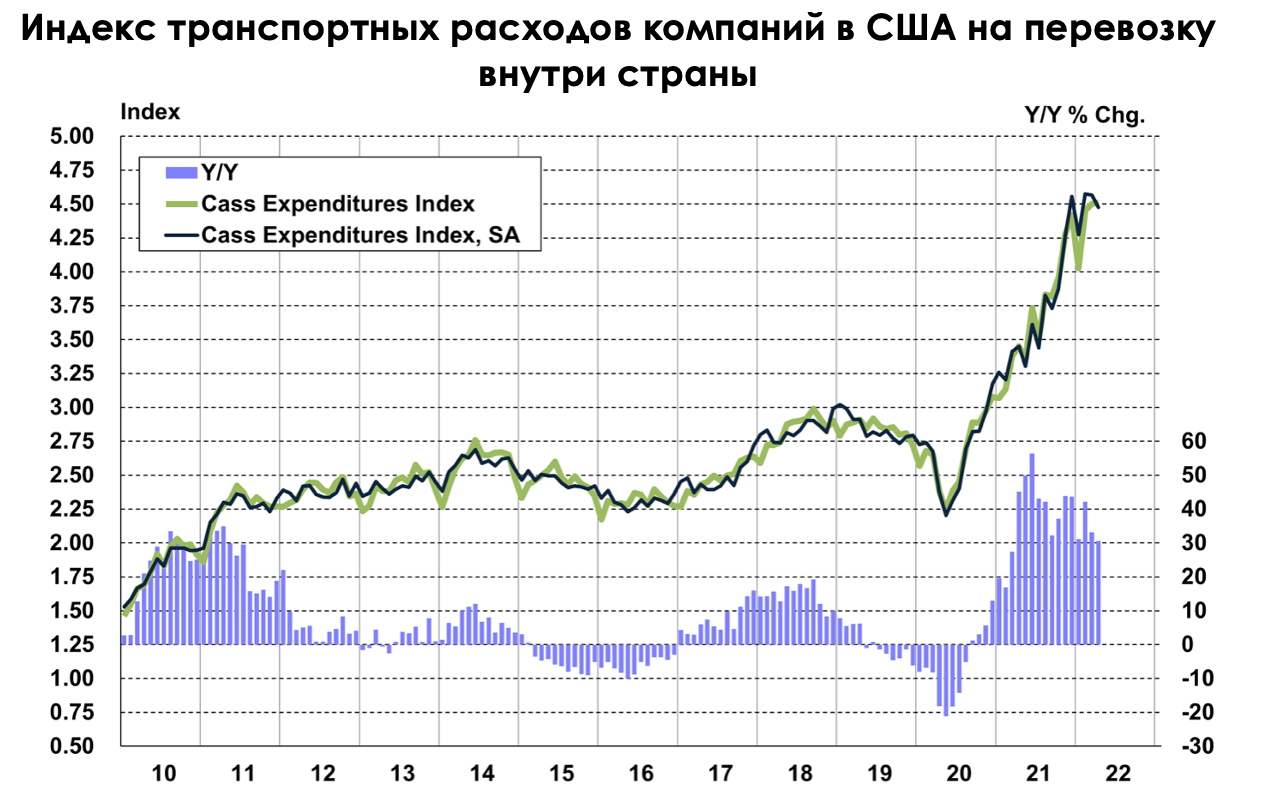

О том, что траты на логистику будут и дальше въедаться в чистую прибыль компаний, свидетельствуют данные Сass Information Index. Траты на перевозку в апреле достигли рекордно высоких отметок, а годовой рост расходов составил около 30%.

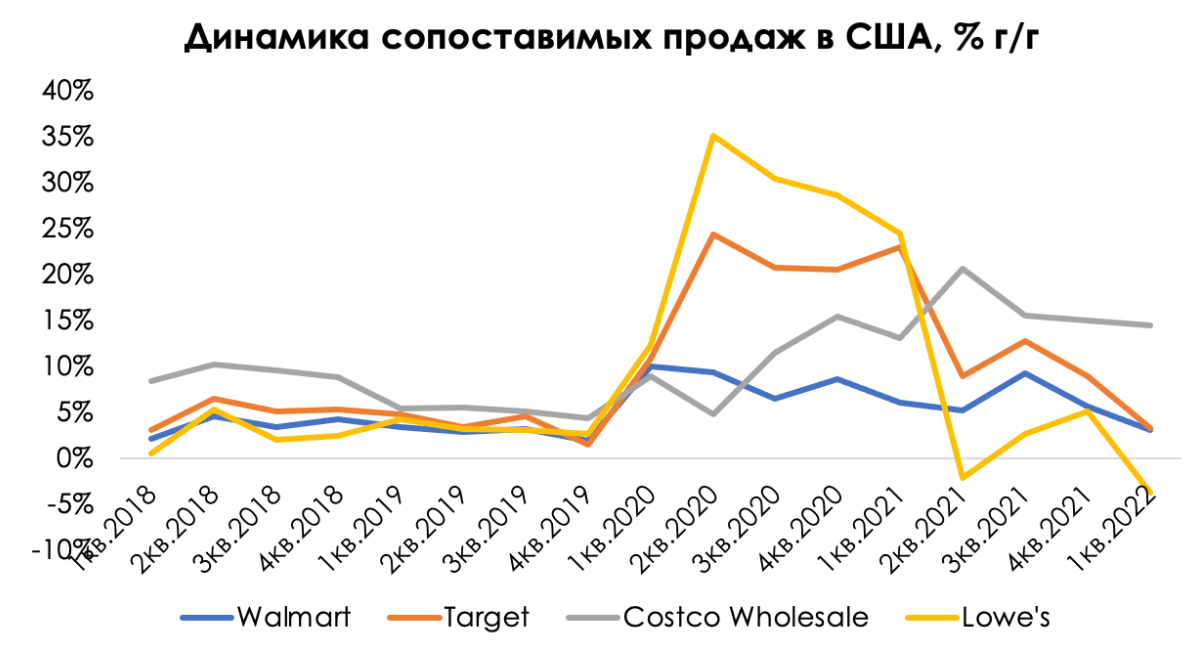

Замедление LFL-продаж окажет понижательный эффект на бизнес

Компании показывают снижение сопоставимых продаж, что в первую очередь связано с высокой базой прошлого года.

Однако мы не ждем, что рост среднего чека в ближайшей перспективе сможет помочь росту LFL-продаж, так как трафик в магазины будет снижаться ввиду дорогого топлива.

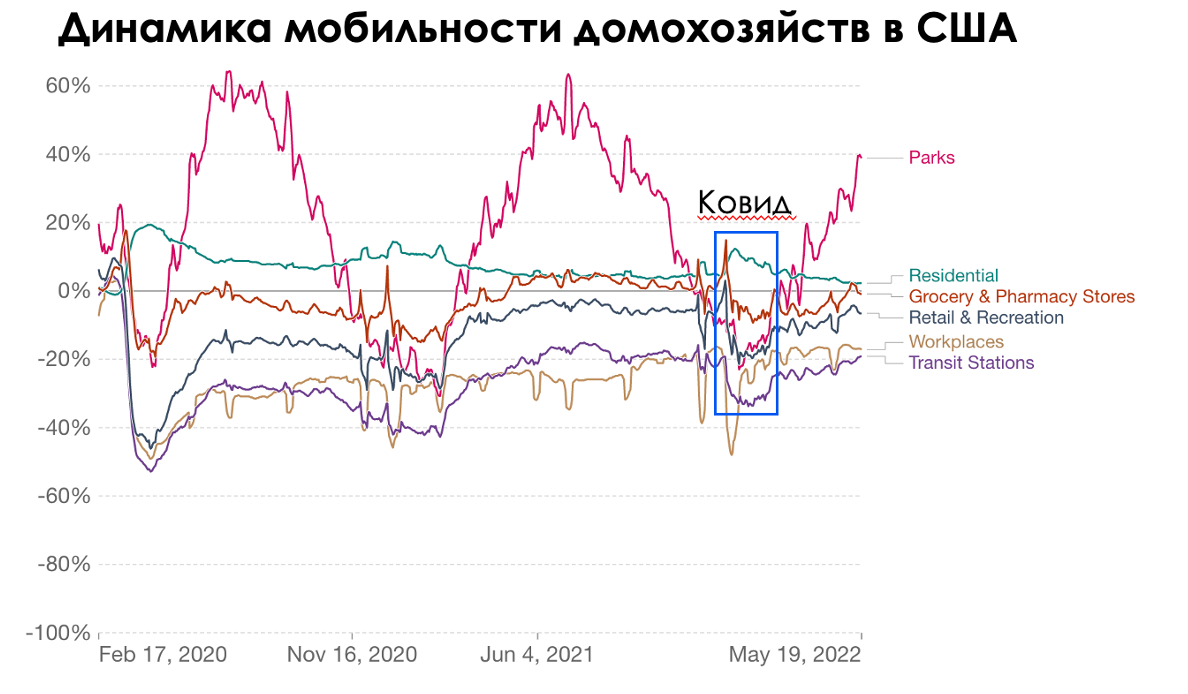

За ростом стоимости нефти на фоне кризиса в восточной Европе цены на дизельное топливо в США и бензин продолжают обновлять максимумы. Так, по данным EIA, средняя стоимость всего топлива (все типы бензина, а также дизеля) достигла многолетнего максимума в $4.21 за галлон.

Более высокая стоимость топлива бьет по карману покупателей, это заставляет последних несколько реже пользоваться собственным транспортом. Например, по данным Our World in Data, после провала мобильности домохозяйств в январе, что связано со вспышкой омикрона, росту покупательской мобильности домохозяйств препятствуют высокие цены на топливо.

Вывод

Мы считаем, что маржа ретейлеров и дальше будет находиться под высоким давлением ввиду напряженного рынка труда в США, а также рекордно дорогой логистики внутри страны. Некогда компании из «тихой гавани» могут перестать быть защитными активами в период инфляционной турбулентности. В связи с чем мы рекомендуем обращать внимание только на те компании, которые обладают высокой эффективностью управления издержками.

https://invest-heroes.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Некогда «тихую гавань» для инвесторов посетил настоящий инфляционный шторм, который неизбежно въедается в чистую прибыль. Также под серьезным навесом оказалась динамика LFL-продаж (динамика LFL-продаж обычно складывается из темпа роста среднего чека и транзакций), так как рост трафика в магазины замедлился. В связи с этим мы решили разобраться, как скоро ожидать восстановления маржи по чистой прибыли и LFL-продаж.

В статье мы расскажем, что:

ретейлеры отчитываются хуже ожиданий;

маржа будет и дальше оставаться под давлением до конца 2022 года;

трафик падает на дорогом топливе.

Компании отчитываются о снижении маржи по чистой прибыли, инвесторы в шоке

Ретейлеры продовольственных товаров начали отчитываться о снижении маржи по чистой прибыли хуже ожиданий аналитиков.

Например, Walmart отчитался о падении чистой прибыли на 25% г/г и маржи до 1,5% против аналогичного квартала в 2021 в 2%, а снижение чистой прибыли Target по итогам квартала составило 52% г/г и маржи до 4% против аналогичного квартала в 2021 в 9%. Рынок бурно отреагировал на отчетности, завершив неделю на минорной ноте.

Но почему маржа упала? Как мы и ожидали, рост расходов на труд, материалы и все еще разрушенные цепочки поставок в первую очередь ударили по ретейлерам товаров первой необходимости в связи с высокой экспозицией на перевозки и труд.

Мы считаем, что эффект инфляционного давления на маржу продолжится до конца 2022 года ввиду все еще сложной ситуации на рынке труда в США.

Компании будут также бороться за новых сотрудников путем высоких заработных плат и бонусов. Например, отношение безработных к открытым вакансиям составляет около 0.5x, что является рекордным значением. Иными словами, сейчас на каждого безработного приходится 2 отрытых вакансии, тогда как в среднем с 2015 года был паритет.

По данным Factset, количество компаний в индексе S&P, указывающих, что логистические проблемы окажут непосредственное влияние на их финансовые результаты в будущем, остается на рекордно высоком уровне.

Если предположить, что компании в индексе S&P 500 являются выборкой из генеральной совокупности всех отраслей США, то свыше 70% отраслей сейчас испытывают проблемы с поставками. Взаимосвязанность экономической активности приводит к тому, что замедление производства в начальной точке из-за нехватки материалов или сырья приводит к неизбежному дефициту или росту стоимости итогового продукта в конечной точке.

О том, что траты на логистику будут и дальше въедаться в чистую прибыль компаний, свидетельствуют данные Сass Information Index. Траты на перевозку в апреле достигли рекордно высоких отметок, а годовой рост расходов составил около 30%.

Замедление LFL-продаж окажет понижательный эффект на бизнес

Компании показывают снижение сопоставимых продаж, что в первую очередь связано с высокой базой прошлого года.

Однако мы не ждем, что рост среднего чека в ближайшей перспективе сможет помочь росту LFL-продаж, так как трафик в магазины будет снижаться ввиду дорогого топлива.

За ростом стоимости нефти на фоне кризиса в восточной Европе цены на дизельное топливо в США и бензин продолжают обновлять максимумы. Так, по данным EIA, средняя стоимость всего топлива (все типы бензина, а также дизеля) достигла многолетнего максимума в $4.21 за галлон.

Более высокая стоимость топлива бьет по карману покупателей, это заставляет последних несколько реже пользоваться собственным транспортом. Например, по данным Our World in Data, после провала мобильности домохозяйств в январе, что связано со вспышкой омикрона, росту покупательской мобильности домохозяйств препятствуют высокие цены на топливо.

Вывод

Мы считаем, что маржа ретейлеров и дальше будет находиться под высоким давлением ввиду напряженного рынка труда в США, а также рекордно дорогой логистики внутри страны. Некогда компании из «тихой гавани» могут перестать быть защитными активами в период инфляционной турбулентности. В связи с чем мы рекомендуем обращать внимание только на те компании, которые обладают высокой эффективностью управления издержками.

https://invest-heroes.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter