1 июня 2022 | Селигдар Ambidextro

Рынок

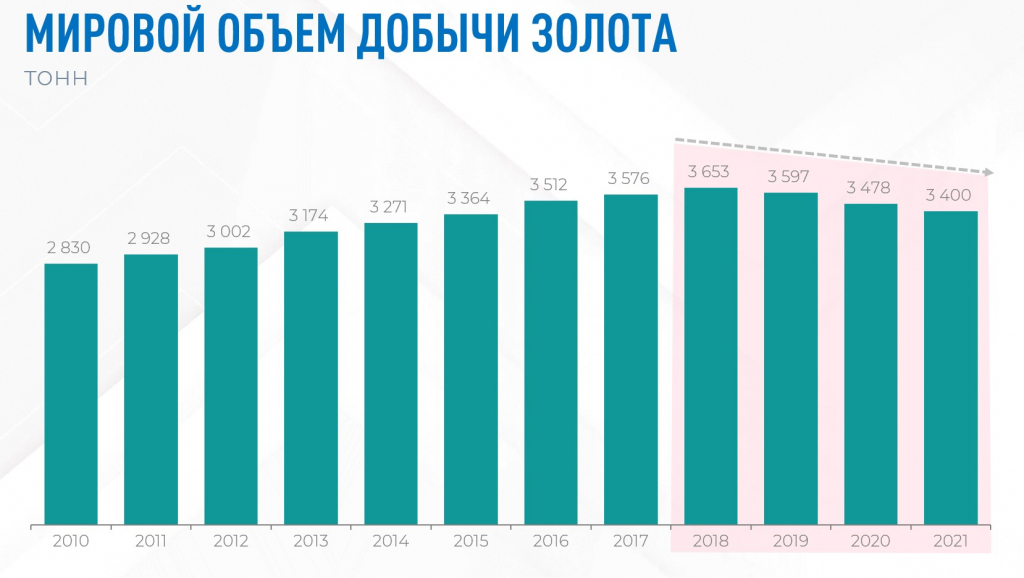

Мировой объем добычи золота сокращается на протяжении последних 4-х лет.

И по мере исчерпания доступных месторождений объем добычи продолжит сокращаться.

Россия занимает второе место по объемам добычи, но при этом из года в год наращивает объемы добычи.

В период с 2014 по 2019 гг. Российский Центральный Банк выкупал 2/3 произведенного в стране золота, чтобы наращивать золотовалютные резервы в условиях санкций после Крыма.

В 2020 г. ЦБ остановил закупки золота и более 90% всей добычи пошло на экспорт, преимущественно в Великобританию.

А в феврале 2022г. в связи с усилением санкций Банк России снова возобновил покупки.

У золотодобытчиков есть 2 варианта сбыта своей продукции:

1. Продать золото коммерческим банкам внутри страны, а дальше банк может перепродать населению или Центральному Банку или вообще пусть на экспорт.

2. Либо самостоятельно экспортировать при условии получения экспортной лицензии от ЦБ.

В это году ряд крупных российских банков попали под санкции и не могут больше продавать золото за рубежом. В этих условиях ЦБ возобновил покупки золота у коммерческих банков, но делает это с дисконтом 15-20% к рыночной цене.

Таким образом, компании, которые смогли получить экспортные лицензии будут получать более высокий уровень маржи.

Финансовые показатели

Селигдар входит в Топ-10 по объему добычи и в Топ-4 среди торгуемых компаний по размеру выручки.

Основные золотодобывающие активы компании расположены в Якутии (Республика Саха), кроме того, золотодобыча ведётся в Бурятии и Алтайском крае, а оловодобывающие активы сосредоточены в Хабаровском крае.

С 2016 года «Селигдар» начал активно наращивать производство. Добыча золота за 6 лет выросла в 2 раза, а олова в 5 раз.

Выручка компании растет вместе с производством. Доля олова постепенно увеличивается и на данный момент составляет 13% от общей выручки.

Компания продает весь объем добываемого золота внутри страны. Таким образом, продажи компании от санкций сильно не пострадали.

Инвестиционная программа

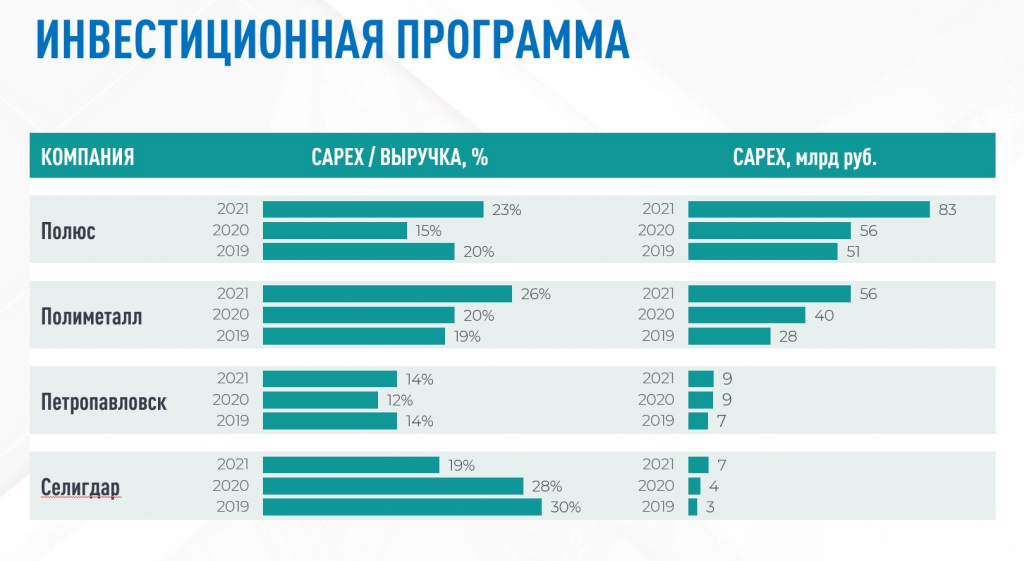

Инвестиции в разработку месторождений и обновление основных средств требует существенных затрат, которые равны примерно 20% от выручки.

Валютная составляющая у всех компаний примерно одинаковая – около 60% расходов номинированы в долларах. То есть значительная часть оборудования импортируется.

А значит в перспективе у компании могут возникнуть проблемы с поставками и как, следствие, снижение добычи и задержка ввода в эксплуатацию новых месторождений.

Совместная компания Селигдара и Ростеха «Белое золото» выиграла аукцион на одно из крупнейших месторождений золота в РФ — Кючус. Итоговая стоимость лицензии составила 7,7 млрд руб.

Пока каких-то точных дат и планов нет. Компания планирует пересмотреть свою стратегию и включить в нее разработку Кючуса. Но можно примерно предположить производственные мощности и время запуска. Одним из условий приобретения лицензии была добыча на данном месторождении порядка 10 тонн в год. Второе условие — к 2028 году необходимо использовать электроэнергию с атомной станции в Якутии, которую начнут строить в 2024 году.

То есть Кючус в перспективе может увеличить производство «Селигдара» в два раза, до 20 тонн золота. А запуск месторождения приблизительно произойдет в 2028 году.

«Ростех» вполне может выйти из «Белого золота», продав свою долю «Селигдару», по мере развития проекта. Так, например, было с Сухим логом «Полюса».

Долговая нагрузка

Уровень долга Селигдара находится на относительно стабильном уровне, при этом долговая нагрузка находится на уровне чистый долг / EBITDA около 2х. Это выше, чем у других компаний в отрасли.

У Селигдара интересная ситуация с долгом — около 90% номинировано в золоте. В конце 2015 года компания взяла в займы у ВТБ 8 тонн золота. Теперь, когда цена на золото растет, растет долг «Селигдара» и наоборот.

С одной стороны, компания захеджировала риски падения цен, с другой платит больше процентов, когда цена растет. Также стоит учитывать, что золото номинировано в долларах США, поэтому рост курса также приводит к росту долга.

На валютные займы приходится 9%.

Компания имеет облигации, но они рублевые и проблем с погашением не возникнет.

Дивиденды

Рост акций «Селигдара» за последний год во многом связан именно с дивидендами.

Ранее устав Селигдара предусматривал фиксированный ежегодный дивиденд по префам в размере 2.25 руб. на акцию.

В конце 2021 года префы были конвертированы в обыкновенные акции.

Согласно действующей дивидендной политике Селигдар будет стремиться направлять на выплату дивидендов не менее 30% прибыли по МСФО. При этом целевые значения выплат зависят от уровня долга компании (чистый долг/EBITDA).

Если чистый долг/EBITDA < 1, то на дивиденды направляется 30% прибыли.

Если чистый долг/EBITDA от 1 до 2, то — 20%. Если чистый долг/EBITDA от 2 до 3, то — 10%.

Если чистый долг/EBITDA > 3, то дивиденды не выплачиваются.

Мультипликаторы

Значение мультипликаторов Селигдара находятся примерно на уровне Полиметалла, при этом Селигдар более устойчив к санкциям и имеет более высокие темпы роста финпоказателей.

ВЫВОДЫ

1. Селигдар относительно небольшой золотодобытчик, с не самыми стабильными результатами. Но компания быстро растет и имеет хорошие перспективы увеличения добычи.

Разработка месторождения Кючус позволит существенно увеличить объем добычи.

2. У компании большой долг. Компания в состоянии его обслуживать, но привлечение новых заемных средств под вопросом, особенно в текущих условиях.

Если цена на золото снизится на 20-30%, компании придется либо замораживать проекты, либо брать еще займы.

3. По дивидендам пока не стоит ждать каких-то чудес. Компания будет направлять существенную часть свободных средств в инвестиции.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Мировой объем добычи золота сокращается на протяжении последних 4-х лет.

И по мере исчерпания доступных месторождений объем добычи продолжит сокращаться.

Россия занимает второе место по объемам добычи, но при этом из года в год наращивает объемы добычи.

В период с 2014 по 2019 гг. Российский Центральный Банк выкупал 2/3 произведенного в стране золота, чтобы наращивать золотовалютные резервы в условиях санкций после Крыма.

В 2020 г. ЦБ остановил закупки золота и более 90% всей добычи пошло на экспорт, преимущественно в Великобританию.

А в феврале 2022г. в связи с усилением санкций Банк России снова возобновил покупки.

У золотодобытчиков есть 2 варианта сбыта своей продукции:

1. Продать золото коммерческим банкам внутри страны, а дальше банк может перепродать населению или Центральному Банку или вообще пусть на экспорт.

2. Либо самостоятельно экспортировать при условии получения экспортной лицензии от ЦБ.

В это году ряд крупных российских банков попали под санкции и не могут больше продавать золото за рубежом. В этих условиях ЦБ возобновил покупки золота у коммерческих банков, но делает это с дисконтом 15-20% к рыночной цене.

Таким образом, компании, которые смогли получить экспортные лицензии будут получать более высокий уровень маржи.

Финансовые показатели

Селигдар входит в Топ-10 по объему добычи и в Топ-4 среди торгуемых компаний по размеру выручки.

Основные золотодобывающие активы компании расположены в Якутии (Республика Саха), кроме того, золотодобыча ведётся в Бурятии и Алтайском крае, а оловодобывающие активы сосредоточены в Хабаровском крае.

С 2016 года «Селигдар» начал активно наращивать производство. Добыча золота за 6 лет выросла в 2 раза, а олова в 5 раз.

Выручка компании растет вместе с производством. Доля олова постепенно увеличивается и на данный момент составляет 13% от общей выручки.

Компания продает весь объем добываемого золота внутри страны. Таким образом, продажи компании от санкций сильно не пострадали.

Инвестиционная программа

Инвестиции в разработку месторождений и обновление основных средств требует существенных затрат, которые равны примерно 20% от выручки.

Валютная составляющая у всех компаний примерно одинаковая – около 60% расходов номинированы в долларах. То есть значительная часть оборудования импортируется.

А значит в перспективе у компании могут возникнуть проблемы с поставками и как, следствие, снижение добычи и задержка ввода в эксплуатацию новых месторождений.

Совместная компания Селигдара и Ростеха «Белое золото» выиграла аукцион на одно из крупнейших месторождений золота в РФ — Кючус. Итоговая стоимость лицензии составила 7,7 млрд руб.

Пока каких-то точных дат и планов нет. Компания планирует пересмотреть свою стратегию и включить в нее разработку Кючуса. Но можно примерно предположить производственные мощности и время запуска. Одним из условий приобретения лицензии была добыча на данном месторождении порядка 10 тонн в год. Второе условие — к 2028 году необходимо использовать электроэнергию с атомной станции в Якутии, которую начнут строить в 2024 году.

То есть Кючус в перспективе может увеличить производство «Селигдара» в два раза, до 20 тонн золота. А запуск месторождения приблизительно произойдет в 2028 году.

«Ростех» вполне может выйти из «Белого золота», продав свою долю «Селигдару», по мере развития проекта. Так, например, было с Сухим логом «Полюса».

Долговая нагрузка

Уровень долга Селигдара находится на относительно стабильном уровне, при этом долговая нагрузка находится на уровне чистый долг / EBITDA около 2х. Это выше, чем у других компаний в отрасли.

У Селигдара интересная ситуация с долгом — около 90% номинировано в золоте. В конце 2015 года компания взяла в займы у ВТБ 8 тонн золота. Теперь, когда цена на золото растет, растет долг «Селигдара» и наоборот.

С одной стороны, компания захеджировала риски падения цен, с другой платит больше процентов, когда цена растет. Также стоит учитывать, что золото номинировано в долларах США, поэтому рост курса также приводит к росту долга.

На валютные займы приходится 9%.

Компания имеет облигации, но они рублевые и проблем с погашением не возникнет.

Дивиденды

Рост акций «Селигдара» за последний год во многом связан именно с дивидендами.

Ранее устав Селигдара предусматривал фиксированный ежегодный дивиденд по префам в размере 2.25 руб. на акцию.

В конце 2021 года префы были конвертированы в обыкновенные акции.

Согласно действующей дивидендной политике Селигдар будет стремиться направлять на выплату дивидендов не менее 30% прибыли по МСФО. При этом целевые значения выплат зависят от уровня долга компании (чистый долг/EBITDA).

Если чистый долг/EBITDA < 1, то на дивиденды направляется 30% прибыли.

Если чистый долг/EBITDA от 1 до 2, то — 20%. Если чистый долг/EBITDA от 2 до 3, то — 10%.

Если чистый долг/EBITDA > 3, то дивиденды не выплачиваются.

Мультипликаторы

Значение мультипликаторов Селигдара находятся примерно на уровне Полиметалла, при этом Селигдар более устойчив к санкциям и имеет более высокие темпы роста финпоказателей.

ВЫВОДЫ

1. Селигдар относительно небольшой золотодобытчик, с не самыми стабильными результатами. Но компания быстро растет и имеет хорошие перспективы увеличения добычи.

Разработка месторождения Кючус позволит существенно увеличить объем добычи.

2. У компании большой долг. Компания в состоянии его обслуживать, но привлечение новых заемных средств под вопросом, особенно в текущих условиях.

Если цена на золото снизится на 20-30%, компании придется либо замораживать проекты, либо брать еще займы.

3. По дивидендам пока не стоит ждать каких-то чудес. Компания будет направлять существенную часть свободных средств в инвестиции.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter