15 июня 2022 Альфа-Капитал

Ускорение инфляции в США напугало инвесторов

Базовая инфляция прошла пик?

ЕЦБ готовит рынки к более решительным шагам

«Башнефть» все-таки выплатит дивиденды за 2021 год

Российский ЦБ вновь удивил решением по ставке, однако риторика ужесточается

В РФ продолжается дефляция, ждем дальнейшего снижения цен

Нефть вновь вблизи годовых максимумов, ОПЕК не торопится наращивать добычу

Послабления со стороны ЦБ не способствуют ослаблению рубля

Курс USD/JPY

После недолгого перерыва курс японской иены к доллару США обновил максимум с 1998 года. На прошлой неделе чиновники Банка Японии выпустили обращение, выражающее озабоченность по поводу ослабления национальной валюты, однако в интервью Financial Times глава регулятора отметил, что управление курсом не таргетируется японским ЦБ. Напомним, что ЦБ Японии уже длительное время придерживается максимально мягкой фискальной политики – ключевая ставка находится в отрицательной зоне с 2016 года. При этом монетарные власти не намерены ужесточать политику, ссылаясь на недостаточный рост экономики. Инфляционные риски пока во многом игнорируются – Банк Японии по-прежнему видит реалистичным таргет в 2%, ссылаясь на то, что рост цен преимущественно вызван расходами на ресурсы. В этой ситуации высока вероятность дальнейшего ослабления иены. По крайней мере пока растущие цены (в том числе из-за цен на ресурсы в иеновом выражении) не вынудят переход к более жесткой политике.

АКЦИИ

Ускорение инфляции в США напугало инвесторов

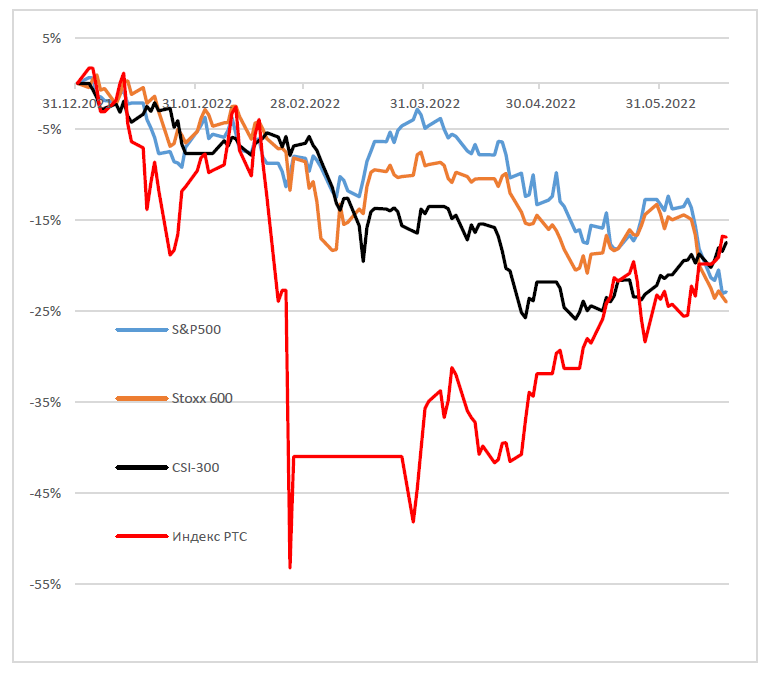

Американские рынки прайсили новые данные по инфляции, рост цен оказался выше ожиданий. В день публикации статистики по инфляции индекс S&P 500 потерял 3,9%, с начала года индекс торгуется ниже на 20%, фактически растеряв весь рост прошлого года. В разрезе по секторам с начала года в плюсе только нефтегазовый сектор (+62%), а наибольшее падение наблюдается среди акций потребительского сектора (-30%) и коммуникаций (-28%).

Базовая инфляция прошла пик?

Инфляция в мае разогналась до 8,6%, то есть на 1% за месяц при ожиданиях в 0,7%. Значение в годовом выражении – максимальное с 1982 года. Напомним, что в апреле данные по инфляции чуть снизились – с 8,5% в марте до 8,3%. Продолжающееся удорожание цен на энергоносители и продовольствие могут и далее поддерживать рекордную инфляцию. Базовая инфляция за вычетом роста цен на энергоресурсы и продовольственные товары также оказалась хуже ожиданий – 6%, в мае цены выросли на 0,63% против ожидаемых 0,5%. Стоит отметить, что базовая инфляция все-таки снижается второй месяц подряд.

В таких условиях американский регулятор может прибегнуть к более жестким мерам для удержания инфляции. В среду ФРС проведет пресс-конференцию по итогам запланированного заседания. Рынки уже закладывают повышение ключевой ставки на 0,5–0,75 п.п., тогда как ранее консенсус придерживался повышения на 0,5 п.п. Это будет второе подряд резкое повышение ставки. На этом фоне доходности американских 10-летних гособлигаций подскочили до 3,36%.

ЕЦБ готовит рынки к более решительным шагам

Европейский ЦБ также обозначил приверженность к переходу на ужесточение денежно-кредитной политики в ходе заседания на прошлой неделе. Регулятор указал на инфляционные риски, но ожидает, что показатель вернется к целевому уровню в 2% в среднесрочной перспективе. Ожидания роста цен были повышены: на 2022 год прогнозируется инфляция на уровне 6,8%, на 2023-й – снижение до 3,5% и к 2024 году – уровень в 2,1%. Базовая инфляция ожидается на уровне 3,3%, 2,8% и 2,3% в 2022, 2023 и 2024 годах соответственно.

При этом 1 июля закончится программа выкупа облигаций по программе APP, тогда как дополнительная программа финансирования PEPP, одобренная в период пандемии, остается в силе до 2024 года Полагаем, это будет способствовать росту доходности бондов европейских эмитентов.

Регулятор рассмотрит повышение ставки на 0,25 п.п на заседании в июле, а также ожидается пересмотр ставки вверх в сентябре. Основным критерием для пересмотра, безусловно, выступит показатель инфляции. В случае сохранения текущих темпов инфляции или их ускорения регулятор готов рассмотреть и более значительное повышение ставок.

Новости российского рынка

Российский фондовый рынок прибавил за неделю около 1,8%. Основной темой российского корпоративного сектора остаются дивиденды. Так, на неделе «Башнефть» утвердила выплаты акционерам за 2021 год в размере 117,3 руб. на акцию, доходность составит 10% и 14% по обыкновенным и привилегированным соответственно. «Алроса» не будет выплачивать дивиденды по итогам 2021 года, в апреле компания была включена в американский SDN-список, что затруднило экспорт компании.

Яндекс раскрыл предварительные договоренности с держателями своих бондов. Общая сумма займа составляет 1,25 млрд долл. Компания планирует выкуп конвертируемых облигаций стоимостью 200 тыс. долл. за 140 тыс. наличными и выдаст продавцам 957 собственных акций. Если сделка состоится на этих условиях, это позитивно для держателей – особого размытия капитала не произойдет, а списание части долга дает основание для сопоставимого с суммой списания роста капитализации.

ОБЛИГАЦИИ

Риторика ЦБ ужесточается

ЦБ ожидаемо снизил ставку, хотя и несколько больше, чем ждал рынок. Регулятор рассматривал варианты от 0 до 2%, но 1 и 1,5 были основными при обсуждении. Сейчас складывается ощущение, что ЦБ вернул ставку до дострессового уровня (до 24 февраля). Возможно, в этом есть некий символизм. Но в целом мы ждали снижения на 1–2%, поэтому тут без особых сюрпризов.

По прогнозам, в этом году ВВП России может упасть на 8–10%, хотя экономика ведет себя несколько лучше предыдущих ожиданий ЦБ. В этих условиях экономике можно и нужно помогать, в том числе снижая ставку. Тем более что, как показывают недельные данные Росстата, инфляция замедляется быстрее, чем ждал ЦБ (по итогам года мы можем увидеть инфляцию ниже 15%), инфляционные ожидания населения и бизнеса снижаются, а рубль остается сильным на фоне превышения экспортных поступлений над импортом. Также еще одним фактором для снижения ставки является наличие капитальных ограничений: это значит, что при снижении ставки и, соответственно, снижении доходностей рублевых облигаций инвесторы не будут уходить с рынка. Из-за ограничений инвесторы не будут продавать облигации, конвертировать выручку в доллары, что может привести к ослаблению национальной валюты. Этого не произойдет, поэтому в таких условиях у ЦБ есть все возможности не только обеспечить экономику дешевыми кредитами, но и создать необходимый спрос, перенаправив денежные потоки из банков на потребительский рынок.

Сейчас очевидно риторика ЦБ ужесточается. Банк России теперь уже говорит нам, что «будет оценивать целесообразность снижения ключевой ставки на ближайших заседаниях». «В случае дополнительного расширения бюджетного дефицита может потребоваться более жесткая денежно-кредитная политика для возвращения инфляции к цели в 2024 году и ее поддержания вблизи 4% в дальнейшем». «Слишком сильное снижение склонности населения к сбережению может привести к опережающему росту потребительского спроса по сравнению с возможностями расширения выпуска».

По прогнозу Банка России, с учетом проводимой денежно-кредитной политики, годовая инфляция составит 14–17% в 2022 году, снизится до 5–7% в 2023-м и вернется к 4% в 2024 году.

Мы ожидаем, что ЦБ продолжит цикл смягчения ДКП. Это будет долгосрочный тренд, но далее скорость снижения ключевой ставки будет замедляться. До конца года мы ожидаем снижения ставки до 8–9%, а на горизонте полутора лет она может быть снижена до 6–7%. Сам Банк России прогнозирует среднюю ключевую ставку в диапазоне 8,5–9,5% до конца этого года, 7–9% в 2023-м и 6–7% в 2024 году. Теперь скорее стоит ждать более аккуратных шагов – 0,5 и 0,25%.

Инфляция продолжает снижение

Дефляция в России за период с 28 мая по 3 июня, по оценке Росстата, составила 0,01%. По оценке Минэкономразвития России, инфляция в России в годовом выражении по состоянию на 3 июня 2022 года составила 17,02% против 17,35% на 27 мая. Ждем дальнейшего снижения.

Инфляция США корректирует широкий пласт активов

С учетом ускорения инфляции в США до 8,6%, ставка ФРС может быть увеличена на 0,75% на текущей неделе и подняться вплоть до 3% до конца года. На этом фоне происходит коррекция по всем классам активов. Сильно ухудшилась ситуация с ликвидностью, отсутствие покупателей приводит к сильным движениям по различным бумагам без ярко выраженного новостного фона.

Санкции против НРД сужают список безопасных активов

В России из-за санкций против НРД большой проблемой стали расчеты по сделкам в иностранной валюте: в частности, расчеты в евро на бирже по бумагам не проводятся, все счета в евро в НРД заморожены. Сделки в долларах также стало труднее проводить: контрагенты опасаются, что НРД может быть неожиданно включен в SDN-список. Это чревато тем, что доллары в НРД также окажутся замороженными. Поэтому в основном сделки пока проводятся в рублях, но это создает дополнительные риски из-за сильных колебаний курса за последнее время. Пока для российских клиентов наиболее безопасным вариантом остаются инвестиции в суверенные еврооблигации РФ, поскольку Минфин может проводить платежи в рублях через НРД.

СЫРЬЕ И ВАЛЮТЫ

Цена Brent вновь близка к годовым максимумам

Стоимость барреля Brent вновь подбирается к годовым максимумам, что отражает беспокойство инвесторов относительно дефицита предложения. С учетом довольно позитивных макроданных из Китая, можно предположить, что риски продолжения шока спроса с этой стороны снижаются. Отмечаем, что в результате недостатка капитальных вложений и ограничений добычи со стороны стран ОПЕК+ предложение нефти сейчас заметно меньше, чем в предыдущих периодах, следующих за пиком делового цикла. Таким образом, даже ощутимое замедление мировой экономики не обязательно будет сопровождаться снижением цены нефти.

На июньском заседании ОПЕК не стала менять майский прогноз роста мирового спроса на нефть по результатам 2022 года. ОПЕК по-прежнему ожидает, что средний спрос в 2022 году составит 100,3 млн баррелей в сутки. На основе этих данных картель пока не торопится наращивать темпы роста добычи.

Послабления со стороны ЦБ не способствуют ослаблению рубля

Несмотря на почти непрерывное ослабление валютных ограничений со стороны ЦБ, рубль продолжает укрепляться. Напоминаем, что недавно ЦБ увеличил ежемесячный лимит переводов на иностранные счета с 50 тыс. до 150 тыс. долл. На прошлой неделе владельцев валютных вкладов напугал банк Тинькофф, заявив о намерении ввести комиссию по таким счетам. Хотя ЦБ быстро заставил банк передумать, результатом сообщения стало заметное сокращение наличной валюты в банкоматах банка, а сама эпопея сопровождалась ускоренным укреплением национальной валюты. На рынок поступает все больше сигналов о том, что хранение валют «недружественных» стран на счетах российских банков может нести ощутимые риски. Таким образом, недостаток спроса со стороны импортеров постепенно усугубляется и низким спросом со стороны населения. Сегодня курс USD/RUB вновь приближался к 55. Полагаем, что, пока европейское эмбарго на российскую нефть не вступило в силу, а параллельный импорт толком не налажен, остаются условия для дальнейшего укрепления рубля.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Базовая инфляция прошла пик?

ЕЦБ готовит рынки к более решительным шагам

«Башнефть» все-таки выплатит дивиденды за 2021 год

Российский ЦБ вновь удивил решением по ставке, однако риторика ужесточается

В РФ продолжается дефляция, ждем дальнейшего снижения цен

Нефть вновь вблизи годовых максимумов, ОПЕК не торопится наращивать добычу

Послабления со стороны ЦБ не способствуют ослаблению рубля

Курс USD/JPY

После недолгого перерыва курс японской иены к доллару США обновил максимум с 1998 года. На прошлой неделе чиновники Банка Японии выпустили обращение, выражающее озабоченность по поводу ослабления национальной валюты, однако в интервью Financial Times глава регулятора отметил, что управление курсом не таргетируется японским ЦБ. Напомним, что ЦБ Японии уже длительное время придерживается максимально мягкой фискальной политики – ключевая ставка находится в отрицательной зоне с 2016 года. При этом монетарные власти не намерены ужесточать политику, ссылаясь на недостаточный рост экономики. Инфляционные риски пока во многом игнорируются – Банк Японии по-прежнему видит реалистичным таргет в 2%, ссылаясь на то, что рост цен преимущественно вызван расходами на ресурсы. В этой ситуации высока вероятность дальнейшего ослабления иены. По крайней мере пока растущие цены (в том числе из-за цен на ресурсы в иеновом выражении) не вынудят переход к более жесткой политике.

АКЦИИ

Ускорение инфляции в США напугало инвесторов

Американские рынки прайсили новые данные по инфляции, рост цен оказался выше ожиданий. В день публикации статистики по инфляции индекс S&P 500 потерял 3,9%, с начала года индекс торгуется ниже на 20%, фактически растеряв весь рост прошлого года. В разрезе по секторам с начала года в плюсе только нефтегазовый сектор (+62%), а наибольшее падение наблюдается среди акций потребительского сектора (-30%) и коммуникаций (-28%).

Базовая инфляция прошла пик?

Инфляция в мае разогналась до 8,6%, то есть на 1% за месяц при ожиданиях в 0,7%. Значение в годовом выражении – максимальное с 1982 года. Напомним, что в апреле данные по инфляции чуть снизились – с 8,5% в марте до 8,3%. Продолжающееся удорожание цен на энергоносители и продовольствие могут и далее поддерживать рекордную инфляцию. Базовая инфляция за вычетом роста цен на энергоресурсы и продовольственные товары также оказалась хуже ожиданий – 6%, в мае цены выросли на 0,63% против ожидаемых 0,5%. Стоит отметить, что базовая инфляция все-таки снижается второй месяц подряд.

В таких условиях американский регулятор может прибегнуть к более жестким мерам для удержания инфляции. В среду ФРС проведет пресс-конференцию по итогам запланированного заседания. Рынки уже закладывают повышение ключевой ставки на 0,5–0,75 п.п., тогда как ранее консенсус придерживался повышения на 0,5 п.п. Это будет второе подряд резкое повышение ставки. На этом фоне доходности американских 10-летних гособлигаций подскочили до 3,36%.

ЕЦБ готовит рынки к более решительным шагам

Европейский ЦБ также обозначил приверженность к переходу на ужесточение денежно-кредитной политики в ходе заседания на прошлой неделе. Регулятор указал на инфляционные риски, но ожидает, что показатель вернется к целевому уровню в 2% в среднесрочной перспективе. Ожидания роста цен были повышены: на 2022 год прогнозируется инфляция на уровне 6,8%, на 2023-й – снижение до 3,5% и к 2024 году – уровень в 2,1%. Базовая инфляция ожидается на уровне 3,3%, 2,8% и 2,3% в 2022, 2023 и 2024 годах соответственно.

При этом 1 июля закончится программа выкупа облигаций по программе APP, тогда как дополнительная программа финансирования PEPP, одобренная в период пандемии, остается в силе до 2024 года Полагаем, это будет способствовать росту доходности бондов европейских эмитентов.

Регулятор рассмотрит повышение ставки на 0,25 п.п на заседании в июле, а также ожидается пересмотр ставки вверх в сентябре. Основным критерием для пересмотра, безусловно, выступит показатель инфляции. В случае сохранения текущих темпов инфляции или их ускорения регулятор готов рассмотреть и более значительное повышение ставок.

Новости российского рынка

Российский фондовый рынок прибавил за неделю около 1,8%. Основной темой российского корпоративного сектора остаются дивиденды. Так, на неделе «Башнефть» утвердила выплаты акционерам за 2021 год в размере 117,3 руб. на акцию, доходность составит 10% и 14% по обыкновенным и привилегированным соответственно. «Алроса» не будет выплачивать дивиденды по итогам 2021 года, в апреле компания была включена в американский SDN-список, что затруднило экспорт компании.

Яндекс раскрыл предварительные договоренности с держателями своих бондов. Общая сумма займа составляет 1,25 млрд долл. Компания планирует выкуп конвертируемых облигаций стоимостью 200 тыс. долл. за 140 тыс. наличными и выдаст продавцам 957 собственных акций. Если сделка состоится на этих условиях, это позитивно для держателей – особого размытия капитала не произойдет, а списание части долга дает основание для сопоставимого с суммой списания роста капитализации.

ОБЛИГАЦИИ

Риторика ЦБ ужесточается

ЦБ ожидаемо снизил ставку, хотя и несколько больше, чем ждал рынок. Регулятор рассматривал варианты от 0 до 2%, но 1 и 1,5 были основными при обсуждении. Сейчас складывается ощущение, что ЦБ вернул ставку до дострессового уровня (до 24 февраля). Возможно, в этом есть некий символизм. Но в целом мы ждали снижения на 1–2%, поэтому тут без особых сюрпризов.

По прогнозам, в этом году ВВП России может упасть на 8–10%, хотя экономика ведет себя несколько лучше предыдущих ожиданий ЦБ. В этих условиях экономике можно и нужно помогать, в том числе снижая ставку. Тем более что, как показывают недельные данные Росстата, инфляция замедляется быстрее, чем ждал ЦБ (по итогам года мы можем увидеть инфляцию ниже 15%), инфляционные ожидания населения и бизнеса снижаются, а рубль остается сильным на фоне превышения экспортных поступлений над импортом. Также еще одним фактором для снижения ставки является наличие капитальных ограничений: это значит, что при снижении ставки и, соответственно, снижении доходностей рублевых облигаций инвесторы не будут уходить с рынка. Из-за ограничений инвесторы не будут продавать облигации, конвертировать выручку в доллары, что может привести к ослаблению национальной валюты. Этого не произойдет, поэтому в таких условиях у ЦБ есть все возможности не только обеспечить экономику дешевыми кредитами, но и создать необходимый спрос, перенаправив денежные потоки из банков на потребительский рынок.

Сейчас очевидно риторика ЦБ ужесточается. Банк России теперь уже говорит нам, что «будет оценивать целесообразность снижения ключевой ставки на ближайших заседаниях». «В случае дополнительного расширения бюджетного дефицита может потребоваться более жесткая денежно-кредитная политика для возвращения инфляции к цели в 2024 году и ее поддержания вблизи 4% в дальнейшем». «Слишком сильное снижение склонности населения к сбережению может привести к опережающему росту потребительского спроса по сравнению с возможностями расширения выпуска».

По прогнозу Банка России, с учетом проводимой денежно-кредитной политики, годовая инфляция составит 14–17% в 2022 году, снизится до 5–7% в 2023-м и вернется к 4% в 2024 году.

Мы ожидаем, что ЦБ продолжит цикл смягчения ДКП. Это будет долгосрочный тренд, но далее скорость снижения ключевой ставки будет замедляться. До конца года мы ожидаем снижения ставки до 8–9%, а на горизонте полутора лет она может быть снижена до 6–7%. Сам Банк России прогнозирует среднюю ключевую ставку в диапазоне 8,5–9,5% до конца этого года, 7–9% в 2023-м и 6–7% в 2024 году. Теперь скорее стоит ждать более аккуратных шагов – 0,5 и 0,25%.

Инфляция продолжает снижение

Дефляция в России за период с 28 мая по 3 июня, по оценке Росстата, составила 0,01%. По оценке Минэкономразвития России, инфляция в России в годовом выражении по состоянию на 3 июня 2022 года составила 17,02% против 17,35% на 27 мая. Ждем дальнейшего снижения.

Инфляция США корректирует широкий пласт активов

С учетом ускорения инфляции в США до 8,6%, ставка ФРС может быть увеличена на 0,75% на текущей неделе и подняться вплоть до 3% до конца года. На этом фоне происходит коррекция по всем классам активов. Сильно ухудшилась ситуация с ликвидностью, отсутствие покупателей приводит к сильным движениям по различным бумагам без ярко выраженного новостного фона.

Санкции против НРД сужают список безопасных активов

В России из-за санкций против НРД большой проблемой стали расчеты по сделкам в иностранной валюте: в частности, расчеты в евро на бирже по бумагам не проводятся, все счета в евро в НРД заморожены. Сделки в долларах также стало труднее проводить: контрагенты опасаются, что НРД может быть неожиданно включен в SDN-список. Это чревато тем, что доллары в НРД также окажутся замороженными. Поэтому в основном сделки пока проводятся в рублях, но это создает дополнительные риски из-за сильных колебаний курса за последнее время. Пока для российских клиентов наиболее безопасным вариантом остаются инвестиции в суверенные еврооблигации РФ, поскольку Минфин может проводить платежи в рублях через НРД.

СЫРЬЕ И ВАЛЮТЫ

Цена Brent вновь близка к годовым максимумам

Стоимость барреля Brent вновь подбирается к годовым максимумам, что отражает беспокойство инвесторов относительно дефицита предложения. С учетом довольно позитивных макроданных из Китая, можно предположить, что риски продолжения шока спроса с этой стороны снижаются. Отмечаем, что в результате недостатка капитальных вложений и ограничений добычи со стороны стран ОПЕК+ предложение нефти сейчас заметно меньше, чем в предыдущих периодах, следующих за пиком делового цикла. Таким образом, даже ощутимое замедление мировой экономики не обязательно будет сопровождаться снижением цены нефти.

На июньском заседании ОПЕК не стала менять майский прогноз роста мирового спроса на нефть по результатам 2022 года. ОПЕК по-прежнему ожидает, что средний спрос в 2022 году составит 100,3 млн баррелей в сутки. На основе этих данных картель пока не торопится наращивать темпы роста добычи.

Послабления со стороны ЦБ не способствуют ослаблению рубля

Несмотря на почти непрерывное ослабление валютных ограничений со стороны ЦБ, рубль продолжает укрепляться. Напоминаем, что недавно ЦБ увеличил ежемесячный лимит переводов на иностранные счета с 50 тыс. до 150 тыс. долл. На прошлой неделе владельцев валютных вкладов напугал банк Тинькофф, заявив о намерении ввести комиссию по таким счетам. Хотя ЦБ быстро заставил банк передумать, результатом сообщения стало заметное сокращение наличной валюты в банкоматах банка, а сама эпопея сопровождалась ускоренным укреплением национальной валюты. На рынок поступает все больше сигналов о том, что хранение валют «недружественных» стран на счетах российских банков может нести ощутимые риски. Таким образом, недостаток спроса со стороны импортеров постепенно усугубляется и низким спросом со стороны населения. Сегодня курс USD/RUB вновь приближался к 55. Полагаем, что, пока европейское эмбарго на российскую нефть не вступило в силу, а параллельный импорт толком не налажен, остаются условия для дальнейшего укрепления рубля.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter