Home Depot (NYSE: HD) — американская торговая сеть по продаже инструментов и стройматериалов. Кроме США компания развивает свой бизнес в Канаде и Мексике.

О компании

Home Depot занимается розничной торговлей в Северной Америке всевозможными предметами домашнего обихода, начиная от оборудования и бытовой техники, заканчивая строительными материалами и мелкими декоративными изделиями для сада.

Структура продаж. Географически менеджмент Home Depot делит бизнес на два рынка: внутренний и внешний. Внутренний рынок — основной для компании, так как приносит 92% доходов благодаря расположению ключевых активов в США.

Кроме географического еще есть операционное деление, которое также состоит из двух подразделений. Первое — продажа товаров, которое приносит 96% от общих доходов. Второе — продажа сервисных услуг клиентам: установки, доставки, обслуживания и ремонта купленных товаров.

Активы. Главный актив Home Depot — масштабная сеть специализированных магазинов, которая на конец 2021 года насчитывает 2317 точек. Из них около 2006 магазинов в США, 182 — в Канаде и 129 — в Мексике. Площадь одного магазина в среднем около 10 000 м², а доход с одного квадратного метра — 604,74 $. Кроме розничной сети Home Depot активно развивает онлайн-продажи.

Детальная разбивка выручки в 2021 году, млрд долларов

Количество магазинов по годам, штук

Почему акции могут вырасти

Home Depot обладает двумя основными драйверами роста:

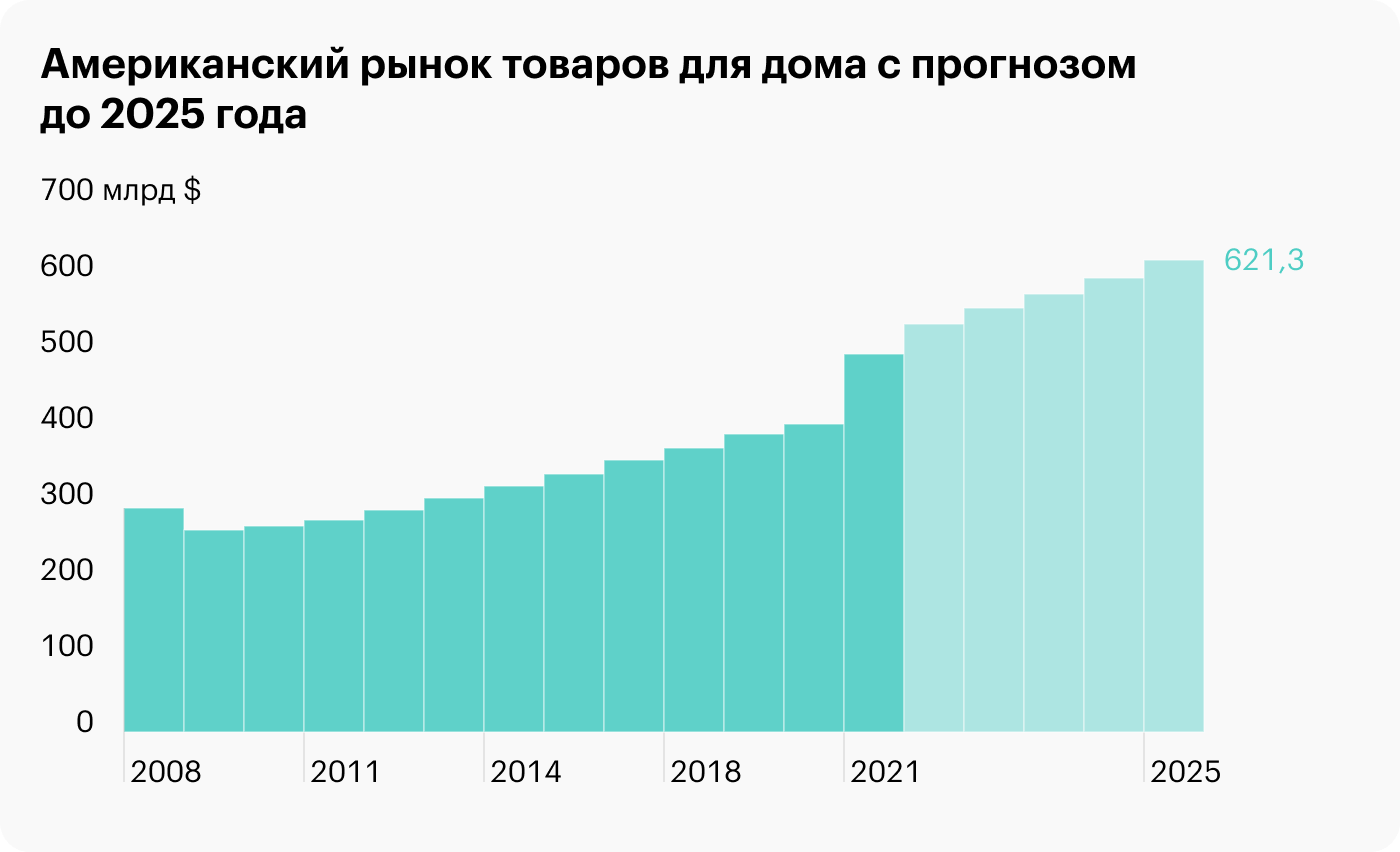

Лидерство на американском рынке товаров для дома. По прогнозам аналитиков, в следующие 5 лет рынок вырастет на 15% до 621 млрд долларов.

Дивиденды и обратные выкупы. Текущая норма распределения заработанной чистой прибыли Home Depot близка к 100%.

Динамика распределения прибыли

Прогнозы менеджмента и сравнение с конкурентами

Home Depot из года в год демонстрирует стабильные финансовые результаты, и в 2022 году тренд продолжится — менеджмент американской компании планирует выйти на следующие финансовые показатели:

общий объем продаж увеличится на 3% до 155,6 млрд долларов;

операционная прибыль вырастет на 4% до 23,96 млрд долларов;

операционная рентабельность прибавит 0,2% до 15,4%;

чистые процентные расходы будут на уровне 1,6 млрд долларов;

налоговая ставка в 2022 году составит 24,6%;

чистая прибыль на акцию увеличится до 16,35 $.

Сравнение с конкурентами

Аргументы за

Уверенное положение. Home Depot — лидер сектора в Северной Америке как в офлайне, так и в онлайне. В цифровом сегменте ретейлер уверенно занимает вторую строчку после Amazon, опережая основного конкурента Lowe’s по продажам почти в четыре раза.

Сила бренда. Компания обладает большой нематериальной ценностью — в первую очередь это касается бренда Home Depot, который в отрасли «Ретейлинг и потребительские товары» занимает пятое место, уступая Amazon, Alibaba, Nike и Louis Vuitton. Текущая стоимость бренда сети оценивается в 70 млрд долларов.

Оценка брендов сектора «Ретейлинг и потребительские товары», млрд долларов

Выплаты акционерам. Низкий уровень капитальных затрат ретейлера приводит к тому, что всю заработанную чистую прибыль менеджмент тратит на дивиденды и обратный выкуп акций. За последние два коронавирусных года Home Depot выплатил порядка 29 млрд долларов. С учетом текущей капитализации компании в 290 млрд долларов это эквивалентно дивидендной доходности 10%.

Рост быстрее рынка. Высокий уровень дивидендных выплат позволил акциям американского ретейлера показать более впечатляющую динамику в сравнении с S&P 500 и отраслевыми конкурентами: с конца 2016 года биржевые котировки Home Depot выросли на 297%.

Динамика Home Depot в сравнении с рыночными бенчмарками

Аргументы против

Отрицательный собственный капитал. Из-за невероятной щедрости Home Depot ее собственный капитал ушел в отрицательную зону. В краткосрочной перспективе это несет минимальные риски, в долгосрочной — приведет к снижению объемов обратного выкупа, например как это было в 2020 году.

Высокая оценка. Мультипликаторы Home Depot в среднем на 20% выше других отраслевых компаний с похожими темпами роста, например основного конкурента Lowe’s. Учитывая годовой рост продаж 3%, оценка рейтелера по мультипликатору EV / EBITDA близкая к 13 и P / E больше 17 выглядит завышенной.

Что в итоге

Home Depot — защитная история в американском секторе ретейлинга, которая растет быстрее рынка благодаря устойчивым дивидендным выплатам и байбэкам. На данный момент годовая доходность сети магазинов — 5% против 4% в среднем по индексу S&P 500. Наиболее удачным моментом новых покупок акций компании стоит считать оценку EV / EBITDA около 12 и ниже, что соответствует значению 260 $.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

О компании

Home Depot занимается розничной торговлей в Северной Америке всевозможными предметами домашнего обихода, начиная от оборудования и бытовой техники, заканчивая строительными материалами и мелкими декоративными изделиями для сада.

Структура продаж. Географически менеджмент Home Depot делит бизнес на два рынка: внутренний и внешний. Внутренний рынок — основной для компании, так как приносит 92% доходов благодаря расположению ключевых активов в США.

Кроме географического еще есть операционное деление, которое также состоит из двух подразделений. Первое — продажа товаров, которое приносит 96% от общих доходов. Второе — продажа сервисных услуг клиентам: установки, доставки, обслуживания и ремонта купленных товаров.

Активы. Главный актив Home Depot — масштабная сеть специализированных магазинов, которая на конец 2021 года насчитывает 2317 точек. Из них около 2006 магазинов в США, 182 — в Канаде и 129 — в Мексике. Площадь одного магазина в среднем около 10 000 м², а доход с одного квадратного метра — 604,74 $. Кроме розничной сети Home Depot активно развивает онлайн-продажи.

Детальная разбивка выручки в 2021 году, млрд долларов

Количество магазинов по годам, штук

Почему акции могут вырасти

Home Depot обладает двумя основными драйверами роста:

Лидерство на американском рынке товаров для дома. По прогнозам аналитиков, в следующие 5 лет рынок вырастет на 15% до 621 млрд долларов.

Дивиденды и обратные выкупы. Текущая норма распределения заработанной чистой прибыли Home Depot близка к 100%.

Динамика распределения прибыли

Прогнозы менеджмента и сравнение с конкурентами

Home Depot из года в год демонстрирует стабильные финансовые результаты, и в 2022 году тренд продолжится — менеджмент американской компании планирует выйти на следующие финансовые показатели:

общий объем продаж увеличится на 3% до 155,6 млрд долларов;

операционная прибыль вырастет на 4% до 23,96 млрд долларов;

операционная рентабельность прибавит 0,2% до 15,4%;

чистые процентные расходы будут на уровне 1,6 млрд долларов;

налоговая ставка в 2022 году составит 24,6%;

чистая прибыль на акцию увеличится до 16,35 $.

Сравнение с конкурентами

Аргументы за

Уверенное положение. Home Depot — лидер сектора в Северной Америке как в офлайне, так и в онлайне. В цифровом сегменте ретейлер уверенно занимает вторую строчку после Amazon, опережая основного конкурента Lowe’s по продажам почти в четыре раза.

Сила бренда. Компания обладает большой нематериальной ценностью — в первую очередь это касается бренда Home Depot, который в отрасли «Ретейлинг и потребительские товары» занимает пятое место, уступая Amazon, Alibaba, Nike и Louis Vuitton. Текущая стоимость бренда сети оценивается в 70 млрд долларов.

Оценка брендов сектора «Ретейлинг и потребительские товары», млрд долларов

Выплаты акционерам. Низкий уровень капитальных затрат ретейлера приводит к тому, что всю заработанную чистую прибыль менеджмент тратит на дивиденды и обратный выкуп акций. За последние два коронавирусных года Home Depot выплатил порядка 29 млрд долларов. С учетом текущей капитализации компании в 290 млрд долларов это эквивалентно дивидендной доходности 10%.

Рост быстрее рынка. Высокий уровень дивидендных выплат позволил акциям американского ретейлера показать более впечатляющую динамику в сравнении с S&P 500 и отраслевыми конкурентами: с конца 2016 года биржевые котировки Home Depot выросли на 297%.

Динамика Home Depot в сравнении с рыночными бенчмарками

Аргументы против

Отрицательный собственный капитал. Из-за невероятной щедрости Home Depot ее собственный капитал ушел в отрицательную зону. В краткосрочной перспективе это несет минимальные риски, в долгосрочной — приведет к снижению объемов обратного выкупа, например как это было в 2020 году.

Высокая оценка. Мультипликаторы Home Depot в среднем на 20% выше других отраслевых компаний с похожими темпами роста, например основного конкурента Lowe’s. Учитывая годовой рост продаж 3%, оценка рейтелера по мультипликатору EV / EBITDA близкая к 13 и P / E больше 17 выглядит завышенной.

Что в итоге

Home Depot — защитная история в американском секторе ретейлинга, которая растет быстрее рынка благодаря устойчивым дивидендным выплатам и байбэкам. На данный момент годовая доходность сети магазинов — 5% против 4% в среднем по индексу S&P 500. Наиболее удачным моментом новых покупок акций компании стоит считать оценку EV / EBITDA около 12 и ниже, что соответствует значению 260 $.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter