Одно из немногих распространенных мнений о золоте, являющееся на самом деле правдой, заключается в том, что золото, как правило, становится более ценным, когда реальная процентная ставка имеет тенденцию к снижению, и менее ценным, когда реальная процентная ставка имеет тенденцию к росту. Более того, хотя тренд реальной процентной ставки является лишь одним из семи факторов, входящих в нашу модель истинных фундаментальных показателей золота (GTFM), и обычно не оказывает большего влияния, чем другие факторы, за последние три месяца он явно доминировал в качестве фундаментального фактора, влияющего на цену золота в долларах США. Это побудило нас задать вопрос: были ли в прошлом времена, когда изменение реальной процентной ставки преобладало над всеми другими факторами?

Прежде чем ответить на этот вопрос, мы повторим мысль, высказываемую уже неоднократно в прошлом: единственный способ получить точное представление о реальной динамике процентных ставок в США - это доходность казначейских ценных бумаг, защищенных от инфляции (TIPS). К сожалению, рынок TIPS не существовал до 2003 года, поэтому нет возможности оценить динамику реальных процентных ставок в более ранние периоды. В частности, было бы чрезвычайно полезно знать динамику реальных процентных ставок в 1970-х годах (в последний раз, когда «инфляция» широко рассматривалась как «Враг народа №1»), но такой информации просто нет. Заманчиво рассчитать реальную процентную ставку, преобладавшую в более ранние периоды, используя то, что доступно, например, путем вычитания годового изменения ИПЦ из номинальной процентной ставки. Однако нельзя компенсировать отсутствие законного числа, используя фиктивное.

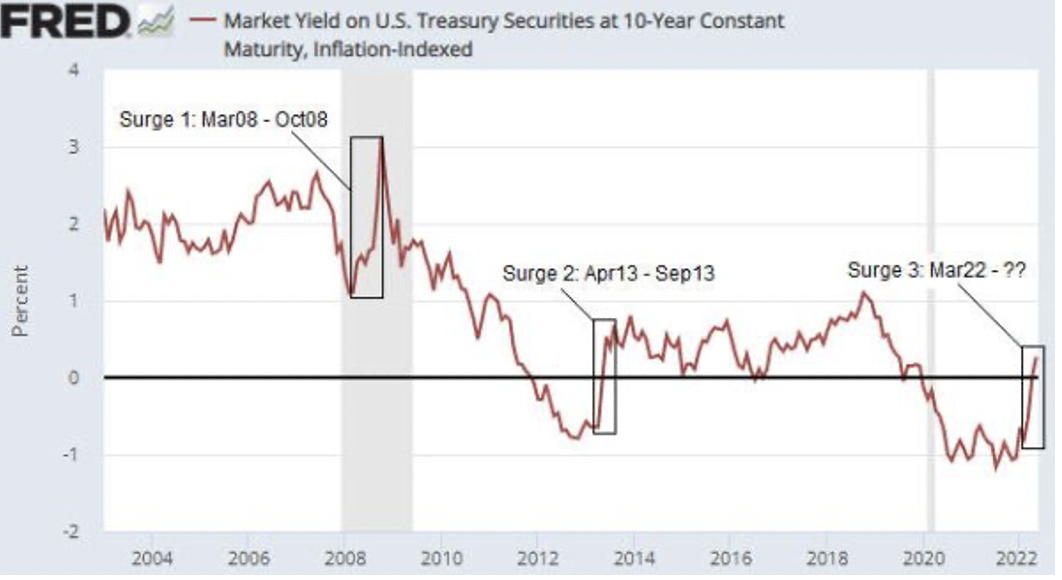

Насколько мы можем судить, за 19,5 лет с момента появления рынка TIPS был только один другой многомесячный период, когда тренд реальной процентной ставки вызвал значительное изменение цены на золото, что противоречило общему фундаментальному фону. Этот период пришелся на март-октябрь 2008 года, что является первым из трех скачков реальной процентной ставки (доходности по 10-летним облигациям), отмеченных на следующем графике. В течение марта-октября 2008 года общий фундаментальный фон был благоприятным для золота, но рост реальных процентных ставок был достаточно большим и быстрым, чтобы превзойти «бычье» влияние на цену золота в долларах США.

Кстати, второй из трех отмеченных на графике скачков реальных процентных ставок произошел в апреле-сентябре 2013 года. Этот скачок не попадает под определение, потому что он произошел, когда ожидания экономического роста росли, а общий фундаментальный фон был медвежьим для золота.

Рыночная доходность Казначейских ценных бумаг США с 10-летним постоянным сроком погашения, индексируемая с учетом инфляции

Как и всплеск реальных процентных ставок в марте-октябре 2008 года, всплеск, начавшийся 8 марта этого года, произошел параллельно с падением ожиданий экономического роста. Разница заключается в том, что если в 2008 году скачок доходности TIPS был вызван снижением инфляционных ожиданий, то в 2022 году скачок был вызван ростом номинальных процентных ставок.

Несмотря на общие благоприятные для золота фундаментальные факторы, в 2008 году цена золота в долларах США оставалась в нисходящем тренде до тех пор, пока доходность TIPS не достигла пика. Затем золото быстро восстановило свое падение, и акции золотодобывающих компаний отскочили, как надувные мячи, находившиеся под водой. Смотря на то, как развиваются события, вполне вероятно, что нечто подобное произойдет и в этом году.

http://goldenfront.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Прежде чем ответить на этот вопрос, мы повторим мысль, высказываемую уже неоднократно в прошлом: единственный способ получить точное представление о реальной динамике процентных ставок в США - это доходность казначейских ценных бумаг, защищенных от инфляции (TIPS). К сожалению, рынок TIPS не существовал до 2003 года, поэтому нет возможности оценить динамику реальных процентных ставок в более ранние периоды. В частности, было бы чрезвычайно полезно знать динамику реальных процентных ставок в 1970-х годах (в последний раз, когда «инфляция» широко рассматривалась как «Враг народа №1»), но такой информации просто нет. Заманчиво рассчитать реальную процентную ставку, преобладавшую в более ранние периоды, используя то, что доступно, например, путем вычитания годового изменения ИПЦ из номинальной процентной ставки. Однако нельзя компенсировать отсутствие законного числа, используя фиктивное.

Насколько мы можем судить, за 19,5 лет с момента появления рынка TIPS был только один другой многомесячный период, когда тренд реальной процентной ставки вызвал значительное изменение цены на золото, что противоречило общему фундаментальному фону. Этот период пришелся на март-октябрь 2008 года, что является первым из трех скачков реальной процентной ставки (доходности по 10-летним облигациям), отмеченных на следующем графике. В течение марта-октября 2008 года общий фундаментальный фон был благоприятным для золота, но рост реальных процентных ставок был достаточно большим и быстрым, чтобы превзойти «бычье» влияние на цену золота в долларах США.

Кстати, второй из трех отмеченных на графике скачков реальных процентных ставок произошел в апреле-сентябре 2013 года. Этот скачок не попадает под определение, потому что он произошел, когда ожидания экономического роста росли, а общий фундаментальный фон был медвежьим для золота.

Рыночная доходность Казначейских ценных бумаг США с 10-летним постоянным сроком погашения, индексируемая с учетом инфляции

Как и всплеск реальных процентных ставок в марте-октябре 2008 года, всплеск, начавшийся 8 марта этого года, произошел параллельно с падением ожиданий экономического роста. Разница заключается в том, что если в 2008 году скачок доходности TIPS был вызван снижением инфляционных ожиданий, то в 2022 году скачок был вызван ростом номинальных процентных ставок.

Несмотря на общие благоприятные для золота фундаментальные факторы, в 2008 году цена золота в долларах США оставалась в нисходящем тренде до тех пор, пока доходность TIPS не достигла пика. Затем золото быстро восстановило свое падение, и акции золотодобывающих компаний отскочили, как надувные мячи, находившиеся под водой. Смотря на то, как развиваются события, вполне вероятно, что нечто подобное произойдет и в этом году.

http://goldenfront.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter