22 июня 2022 banki.ru Бархота Андрей

В последнее время можно все чаще услышать о планах введения отрицательных процентных ставок для депозитов корпоративных клиентов в долларах и евро. В то же время ряд банков уже ввели довольно крупные комиссии за ведение валютных счетов физических лиц, что заставляет последних закрывать их. Можно ли считать отрицательные ставки по валютным депозитам и комиссии по счетам в иностранной валюте тонким макроэкономическим стабилизатором или это скрытый косвенный налог для владельцев валюты?

Современные потребители финансовых услуг постигли многие сложные вещи. Среди них срочные контракты, блокчейн, криптовалюты и многое другое. Но есть вещи, которые остаются непостижимыми и сегодня. Один из таких феноменов — отрицательные ставки по депозитам. Хрестоматийное понимание этого вопроса обычно состоит в том, что клиенты несут деньги в банк, а тот, в свою очередь, аккумулируя ресурсную базу, финансирует реальный сектор и граждан. С позиции финансового обывателя отрицательные ставки по депозитам означают следующее: либо теперь нецелесообразно нести в банк свои дополнительные деньги, либо монетарная система деформировалась, и мы должны придумать новые формы эквивалентного обмена.

В последнее время на банковском рынке вся не только реальная, но и номинальная доходность валютных депозитов и счетов закрепляется в отрицательной зоне. Ряд крупных банков уже ввели значительные комиссии за обслуживание счетов физических лиц в долларах и евро, тогда как на рынке циркулирует мнение относительно скорого введения отрицательных процентных ставок по срочным вкладам корпоративных клиентов в тех же валютах. Реакция клиентов на такие валютные эксцессы смешанная. С одной стороны, держатели счетов и депозитов склонны закрыть упомянутые счета. С другой стороны, ревальвация национальной валюты — столь редкое явление для национальной экономики последних тридцати лет, что, закрывая свои валютные счета, клиенты в меньшей степени склонны конвертировать свою валюту в рубли, напротив, валюта в наличной форме становится разновидностью сокровища, и ее обладатели ожидают роста валютного курса.

Возможное введение отрицательных процентных ставок по валютным депозитам корпоративных клиентов обусловлено сочетанием двух факторов: снижением процентных ставок в рублях на фоне беспрецедентного укрепления национальной валюты. В этих условиях у корпоративных клиентов велико искушение расширять объемы срочного валютного размещения за счет ожидаемого ослабления национальной валюты. В результате 3-х или 6-месячный валютный депозит может принести большую доходность, чем 10% рублевый. Веденная с 10 июня отмена обязательной нормы продажи валютной выручки также создает условия не для конвертации валюты в рубли, а для генерации валютных депозитов.

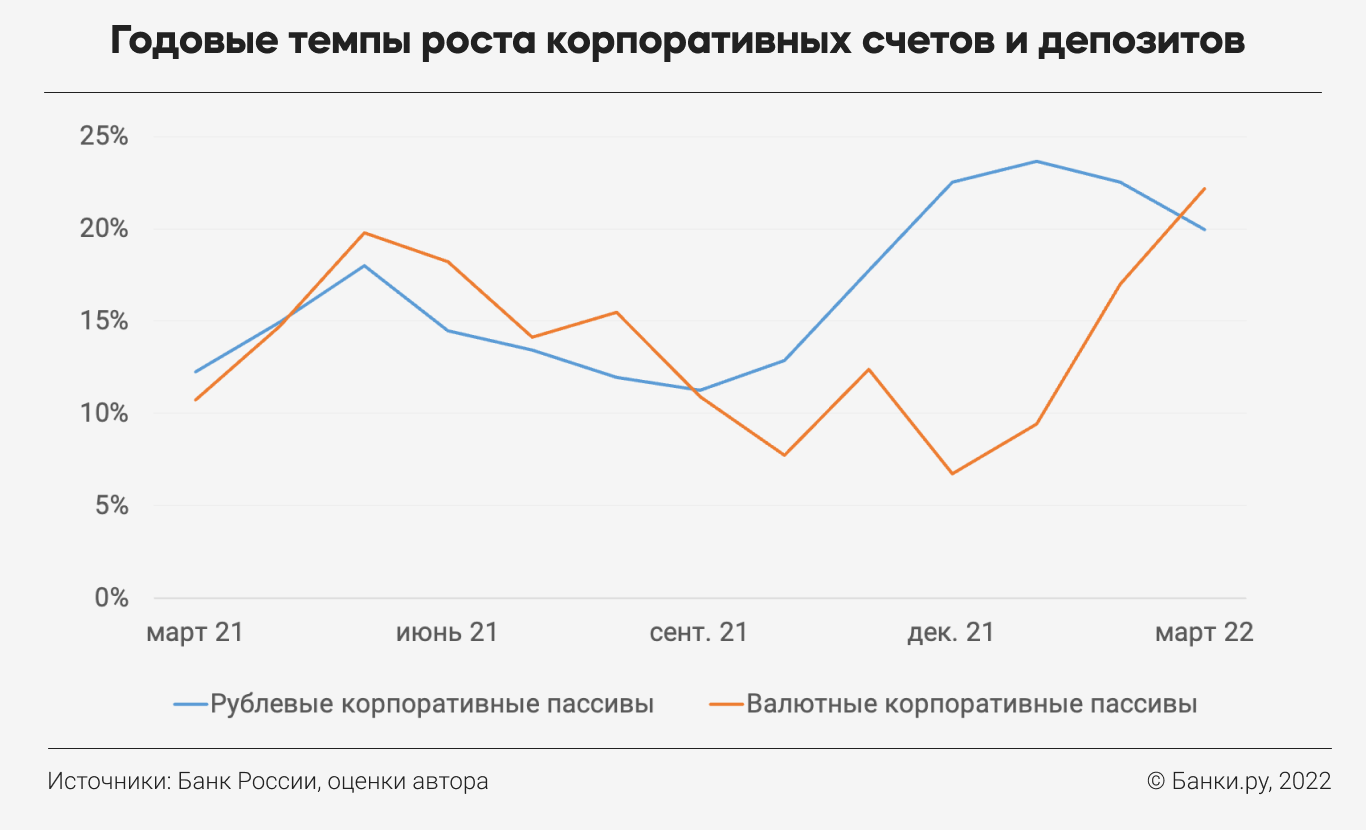

По данным Банка России на 1 апреля 2022 года, объем корпоративных счетов и депозитов достиг уровня 42,3 трлн рублей. Долю валютных средств можно экспертно оценить не менее чем в 30%. В случае сохранения положительных процентных ставок по валютным депозитам эта доля может вырасти на 5–7 п. п., а волатильность валютного курса может потенциально увеличиться. В условиях растущего санкционного давления, которое особенно остро ощущается в российском финансовом секторе, экономическая стабильность приобретает приоритетное значение, что повышает шансы на введение отрицательных процентных ставок по корпоративным депозитам и по сути существенно ограничивает спекулятивный сегмент.

Так или иначе, убытки по поддержанию валютных счетов в банковском секторе способствуют пресловутой дедолларизации и снижению привлекательности краткосрочных финансовых инструментов на внутреннем финансовом рынке. Клиенты хранят наличную валюту вне банковских учреждений или рассматривают варианты ее конвертации в иные валютные активы, но в редких случаях идут на прямую конвертацию в рубли. Банки, в свою очередь, не заинтересованы в привлечении новых валютных пассивов, так как их размещение в соответствующие активы представляется нетривиальной задачей. Тем не менее национальный финансовый рынок приближается к сакральному для себя месяцу — августу. Почти каждый год этот месяц аккумулирует повышенную волатильность валютно-сырьевых рынков, а у клиентов банков возникает рефлекторное ощущение, что сжатая прежде пружина может распрямиться. «Никогда такого не было, и вот опять». Что тут скажешь?

http://www.banki.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Современные потребители финансовых услуг постигли многие сложные вещи. Среди них срочные контракты, блокчейн, криптовалюты и многое другое. Но есть вещи, которые остаются непостижимыми и сегодня. Один из таких феноменов — отрицательные ставки по депозитам. Хрестоматийное понимание этого вопроса обычно состоит в том, что клиенты несут деньги в банк, а тот, в свою очередь, аккумулируя ресурсную базу, финансирует реальный сектор и граждан. С позиции финансового обывателя отрицательные ставки по депозитам означают следующее: либо теперь нецелесообразно нести в банк свои дополнительные деньги, либо монетарная система деформировалась, и мы должны придумать новые формы эквивалентного обмена.

В последнее время на банковском рынке вся не только реальная, но и номинальная доходность валютных депозитов и счетов закрепляется в отрицательной зоне. Ряд крупных банков уже ввели значительные комиссии за обслуживание счетов физических лиц в долларах и евро, тогда как на рынке циркулирует мнение относительно скорого введения отрицательных процентных ставок по срочным вкладам корпоративных клиентов в тех же валютах. Реакция клиентов на такие валютные эксцессы смешанная. С одной стороны, держатели счетов и депозитов склонны закрыть упомянутые счета. С другой стороны, ревальвация национальной валюты — столь редкое явление для национальной экономики последних тридцати лет, что, закрывая свои валютные счета, клиенты в меньшей степени склонны конвертировать свою валюту в рубли, напротив, валюта в наличной форме становится разновидностью сокровища, и ее обладатели ожидают роста валютного курса.

Возможное введение отрицательных процентных ставок по валютным депозитам корпоративных клиентов обусловлено сочетанием двух факторов: снижением процентных ставок в рублях на фоне беспрецедентного укрепления национальной валюты. В этих условиях у корпоративных клиентов велико искушение расширять объемы срочного валютного размещения за счет ожидаемого ослабления национальной валюты. В результате 3-х или 6-месячный валютный депозит может принести большую доходность, чем 10% рублевый. Веденная с 10 июня отмена обязательной нормы продажи валютной выручки также создает условия не для конвертации валюты в рубли, а для генерации валютных депозитов.

По данным Банка России на 1 апреля 2022 года, объем корпоративных счетов и депозитов достиг уровня 42,3 трлн рублей. Долю валютных средств можно экспертно оценить не менее чем в 30%. В случае сохранения положительных процентных ставок по валютным депозитам эта доля может вырасти на 5–7 п. п., а волатильность валютного курса может потенциально увеличиться. В условиях растущего санкционного давления, которое особенно остро ощущается в российском финансовом секторе, экономическая стабильность приобретает приоритетное значение, что повышает шансы на введение отрицательных процентных ставок по корпоративным депозитам и по сути существенно ограничивает спекулятивный сегмент.

Так или иначе, убытки по поддержанию валютных счетов в банковском секторе способствуют пресловутой дедолларизации и снижению привлекательности краткосрочных финансовых инструментов на внутреннем финансовом рынке. Клиенты хранят наличную валюту вне банковских учреждений или рассматривают варианты ее конвертации в иные валютные активы, но в редких случаях идут на прямую конвертацию в рубли. Банки, в свою очередь, не заинтересованы в привлечении новых валютных пассивов, так как их размещение в соответствующие активы представляется нетривиальной задачей. Тем не менее национальный финансовый рынок приближается к сакральному для себя месяцу — августу. Почти каждый год этот месяц аккумулирует повышенную волатильность валютно-сырьевых рынков, а у клиентов банков возникает рефлекторное ощущение, что сжатая прежде пружина может распрямиться. «Никогда такого не было, и вот опять». Что тут скажешь?

http://www.banki.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter