Часть 1. Алюминий

Чтобы проанализировать, как себя чувствует РусАл в текущей геополитической реальности, стоит ли его держать дальше или добавлять себе в инвестиционные портфели, для начала важно понять, как вообще получается алюминий, что для этого нужно, какое сырье и какова производственная цепочка его получения.

Весь процесс, разумно разделить на 3 основных направления. Это очень важно для понимания, чем вообще располагает РусАл и все ли у него есть в необходимом количестве для нормалього функционирования в текущих геополитических реалиях.

Основные производственные стадии:

Добыча бокситов

Производство глинозема из переработанных бокситов

Производства алюминия из переработанного глинозема.

Для каждой цепочки, для каждой стадии нужны собственные мощности и заводы, на которых это все перерабатывается.

В общепринятой технологии производства алюминия получается следующий расход сырья для каждой стадии:

-Из 4-5 тонн бокситов в процессе переработки получается 2 тонны глинозема,

-Из 2 тонна глинозема производится 1 тонна алюминия.

Выход конечного продукта- алюминия из первоначального сырья порядка 20-25%.

1.Бокситы.

Бокситы по простому это горная руда, состоящая, в основном, из оксида алюминия с примесью других минералов, добыв которую, можно начинать процесс производства алюминия.

Боксит считается качественным, если он содержит более 50% оксида алюминия.

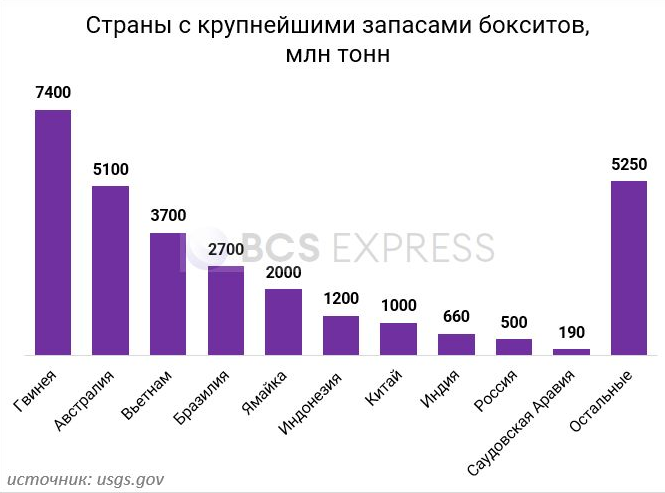

Около 90% мировых запасов бокситов располагается и сосредоточено в тропиках и субтропиках и 2/3 (75%) приходится на 5 стран: Гвинею, Австралию, Вьетнам, Бразилию, Ямайку.

Именно в этих странах наиболее качественная руда с минимальным количеством лишних примесей, к тому же как правило залегающая на поверхности, либо совсем неглубоко, что делает технологически добычу наиболее простой, удобной и дешевой, заметно снижая ее себестоимость при производстве.

Как правило добыча идет простым открытым способом в карьерах, специальной техникой руду «срезают» слой за слоем с поверхности земли и транспортируют для дальнейшей переработки.

Однако в мире есть места, где алюминиевая руда залегает очень глубоко, и для ее добычи приходится строить шахты – одна из самых глубоких шахт в мире «Черемуховская-Глубокая» находится в России, на Урале, ее глубина – 1550 метров, принадлежит РусАлу.

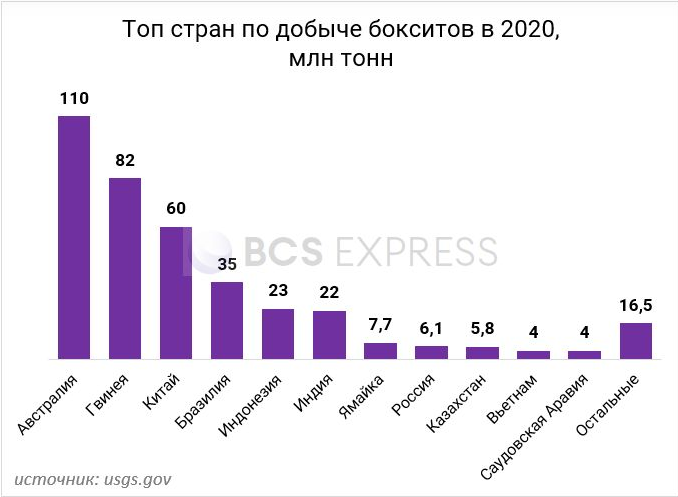

Если смотреть не на запасы, а на саму добычу, здесь также можно выделить лидеров отрасли, это Австралия, Гвинея, Китай, Бразилия, Индонезия и Индия. Именно на них и приходится прктически весь объем добычи.

Исходя из этого видно, что Россия не располагает большими запасами бокситов, совсем не велика и их добыча, в связи с чем компании вынуждены закупать руду у сторонних покупателей, либо создавать предприятия и открывать заводы в странах, где ее много.

В структуре активов РусАла имеется 6 бокситовых рудников: 3 площадки расположены в Гвинее, 2 в России и 1 на Ямайке, а также замороженный в феврале 2020г. рудник в Южной Америке в Гайане

В России сейчас открыто порядка 40 месторождений бокситов, но рационально и рентабельно использовать только около четверти. Зачастую залежи расположены глубоко в земле, на километр и глубже в шахтах, что делают их добычу труднодоступной и соответственно нерентабельной. Учитывая дешевизну руды в тропиках и ее легкодоступность, где она лежит буквально на поверхности земли, вполне логично, что компании особо не стремятся развивать отрасль в России.

После добычи бокситов, руда направляется на переработку и выделению из нее глинозема.

2.Глинозем.

Не всегда производственные мощности глинозема располагаются в непосредственной близости от бокситных карьеров. Довольно часто после добычи бокситов руда отправляется на переработку на глиноземные заводы по всему миру.

Особенно вдаваться в технологические особенности производства глинозема думаю нет смысла. Для понимания вполне достаточно знать, что добытую бокситную руду измельчают, дробят и обрабатывают щелочным раствором (едкого натра) при высоких температурах. После чего температуру резко понижают, происходит кристаллизация и получается нужный нам глинозем (оксид алюминия Al2O3).

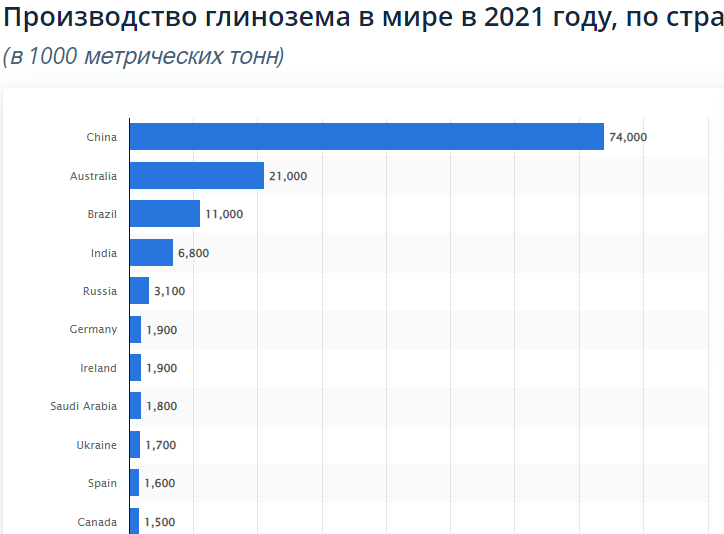

Если посмотреть на топ-производителей глинозема в мире, то здесь не увидите ни Гвинеи,ни Индонезии, ни Ямайки, ни Вьетнама,стран, где большие запасы и объемы добычи бокситной руды. Все бокситное сырье оттуда вывозится на глиноземные заводы по всему миру. Исключение Китай, Австралия и Бразилия, самодостаточные страны по переработки большинства полезных ископаемых.

Двенадцатый год подряд на мировом рынке фиксируется рост производства глинозема, которое увеличилось на 1,7% до 138 млн тонн в 2021 году.

Здесь также безусловный лидер Китай, 53% мирового производства пришлось именно на него. В Китае производство глинозема увеличивается в среднем на +10,0% в год на протяжении последних 14-ти лет.

Австралия (21 млн тонн) занимает около 15% мирового объема, Бразилия (11 млн тонн) 8%

Потребление глинозема

Картинку и свежие графики потребления по странам и регоинам я не нашел, но и текстово будет понятно.

Китай (77 млн тонн) потребляет 58% от общего объема произведенного, среднегодовые темпы роста также впечатляющие +8,5%

Второе и третье места по потреблению занимают Россия и Индия, потребление в 10 раз ниже Китайского и составляет порядка 7,8 млн тонн, что есть 6% у каждой из стран в мировом рбъеме.

Экспорт глинозема

В целом общий объем экспорта продолжает умеренный рост уже 14 лет, ежегодно его объем увеличивается в среднем на +4,5%

Главным экспортером, учитывая, что Китай все что производит, потребляет у себя внутри, является Австралия (18 млн тонн) на ее долю приходится порядка половины всего мирового экспорта- 44%.

Второй и третий мировые экспортеры это Бразилия (9 млн тонн) и Ирландия (2,2 млн тонн), на них приходится еще около 30% мирового экспорта. Остальные страны заметно ниже

Импорт глинозема

Импорт значительно фрагментирован. Главными импортерами являются Россия (4,7 млн тонн) и Канада (4,6 млн тонн), на приходится порядка 30% от общего объема импорта глинозема, далее Норвегия (8%), Индия (7,5%) и Исландия (5,2%). США (1,3 млн тонн), Нидерланды (1,3 млн тонн), Объединенные Арабские Эмираты (1 млн тонн), Катар (1 млн тонн), Южная Африка (0,9 млн тонн), Франция (0,8 млн тонн) и Германия (0,8 млн тонн) занимала незначительную долю в общем объеме импорта.

Что касается РусАла, здесь похожая картина с бокситами, 10 глиноземных активов, 4 завода расположены в России, по 1 в Австралии, Украине, Гвинее, Ямайке и Ирландии, законсервированный завод на Сардинии в Италии, который уже проставивает 13 лет.

В ходе обострения текущей геополитической ситуации, РусАл лишился доступа к своей площадке в Николаеве на Украине и к Австралийскому совместному предприятию с британской Rio Tinto, где у РусАла было доля в 20%.

3.Производство алюминия

Бокситы добыли, глинозем получили, начинается третья стадия получения привычного нам алюминия, его производство.

Используется метод электролиза. Если по простому, в специальные ванны подключенные к электричеству погружают основное сырье глинозем, а также уголь и криолит. Под воздействием электрического тока связь между алюминием и кислородом разрывается – алюминий осаждается на дне ванны, углекислый газ выделяется. В дальнейшем в специальной печи при высокой температуре удаляются все ненужные примеси, полученный чистый алюминий разливают по формам.

Для процесса электролиза алюминия требуется огромное количество электроэнергии, поэтому важно чтобы электроэнергия была доступной и желательно недорогой, как правило все заводы строятся рядом с крупными источниками электроэнергии, в России это гидроэлектростанции, порядка 95% алюминиевого мощностей обеспечены именно гидрогенерацией. В Китае в основном доступная угольная электроэнергия.

Не очень свежая картинка, но в принципе полностью передает структуру затрат на производство алюминия, наглядно видно, что почти треть себестоимости приходится на электроэнергию. Именно в этом один из главных козырей Российского алюминия, это доступная и дешевая электроэнергия.

Посмотрев на страны, кто больше всех выплавляет алюминия, все тот же Китай с огромным преимуществом перед всеми остальными. Показатели также немного устаревшие, но суть передают точно.

Россия, не обладая ни бокситами, ни большими мощностями по глинозему на втором месте с 3,9 млн.тонн вместе с Индией, чуть меньше у Канады и ОАЭ.

Структура потребления алюминия по отраслям

Произведя алюминий, важно понимать, где его и в каких количествах потребляют, где он используется и для чего нужен.

Основные доли использования приходятся на строительство и транспортную промышленность (автомобили, самолеты, корабли),большая доля на энергетику и упаковочную промышленность.

Итоги.

Как видно, производство алюминия явлеятся довольно сложным и энергоемким процессом.

Перед тем, как непосредственно приступить к выплавке алюминия, компаниям необходимо добыть сначала бокситы, объем которых в России минимален, труднодоступен и нерентабелен. В связи с этим приходится на 2/3 зависеть от рудников, расположенных в нестабильной Африке и Южной Америке.

Затем эти бокситы необходимо переработать в глинозем, что также зачастую делается вне пределов России на заводах по всему миру и только потом уже готовое для производства алюминия сырье доставить на заводы в Сибири, где и начать его выплавку.

Логистика сложная и зачастую не очень логичная, поэтому РусАл и ранее прибегал к "своповым поставкам" сырья, покупая глинозем в Китае, а свой из Африки продавая на других рынках. Сейчас, лишившись около 30% своего глинозема, РусАлу ничего не остается, кроме как расширять его закупку в Китае, что собственно и говорят последние майские цифры от Китайской таможни.

Более подробно о деятельности РусАла, его сибирских заводах, структуре владения, заслугах и проблемах, финансовой отчетности и перспективах поговорим в сдедующем посте.

Часть 2. "РусАл"

РУСАЛ — вертикально интегрированный производитель алюминия, основные производственные мощности которого расположены в Сибири.

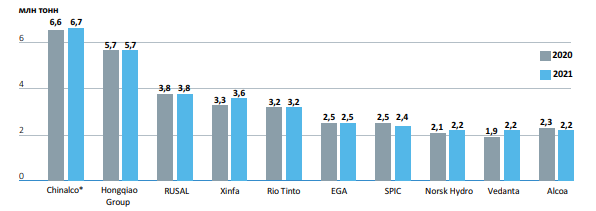

В 2021 году РУСАЛ являлся одним из крупнейших производителей первичного алюминия и сплавов в мире, заняв по объемам производства 3 место в мире, после китайских гигантов Chinalco и Hongqiao Group.

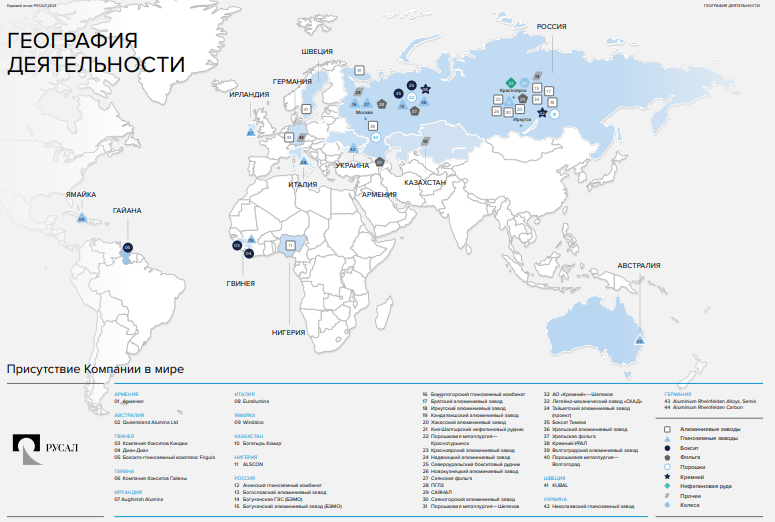

У РусАла достаточно обширная география деятельности, если с сырьем (бокситами и глиноземом) необходимым для производства алюминия в России сложности и Компания вынуждена его перерабатывать в Африке и Южной Америке, то сами алюминиевые мощности, заводы по его выплавке находятся в России, в Сибири.

Но обо всем по порядку и логичнее также обзор продолжить с начальных стадий.

Бокситы

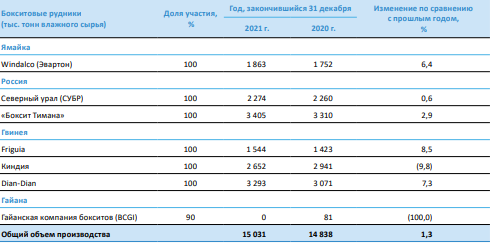

РусАлу принадлежит 7 предприятий по добыче бокситов, 2 предприятия в России, 1 на Ямайке и 3 в Гвинее.

Текущих объемов Компании хватает с небольшим избытком, незначительные лишние объемы реализуются третьим лицам.

Суммарная мощность всех предприятий сейчас порядка 19 млн.тонн бокситов в год, 2 российские площадки дают лишь 40% в структуре производства, международные 60%.

По-прошлому 2021 г. объем добычи составил 15 млн.тонн, что соизмеримо с предыдущими годами, общая загрузка мощностей составила 79%. Российские рудники загружены практически на полную производственную мощность, один на 100%, второй на 80%. Нарастить мощности в России по добыче бокситов в текущей ситуации существенно невозможно.

Африканские площадки дают порядка 50% всего объема добытых бокситов. Здесь также есть сложности с существенным наращиванием объемов, один завод на 100% загружен, 2 другие на 75%, что-то глобально увеличить в плане добычи в принципе невозможно. Но и целей у Компании таких не было и нет, это нужно отметить, добывается ровно столько, сколько нужно для производства, небольшие излишки продаются.

Это не хорошо и не плохо, нужно просто запомнить, что Компания может нарастить добычу только на 15-20%, остальное в случае необходимости придется покупать у сторонних Компаний.

Глинозем.

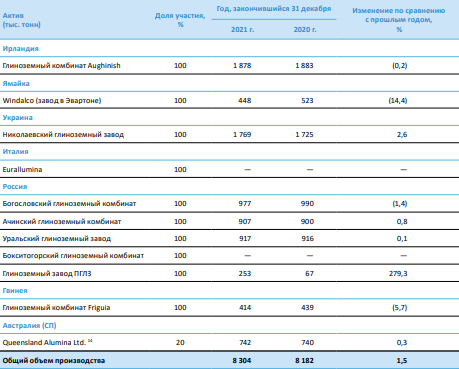

Мощности РУСАЛа по производству глинозема расположены также в России и за рубежом. Все предприятия Группы обеспечивали на начало года свыше 100% от общих потребностей Группы в глиноземе, однако за счет удаленности и разбросанности заводов по миру, Группа использовала только около 77% своих запасов, 23% закупала у третьих лиц, где было удобнее логистически. Около четверти своих запасов продавали, чтобы не вести сырье из дальней заграницы в Россию.

По состоянию на начало 2022 г. Группе принадлежали десять глиноземных заводов: Ирландия (1 завод), Ямайка (2 завода), Украина (1 завод), Россия (4 завода) и Гвинея (1 завод). Помимо этого, Компании принадлежала 20 %-я доля участия в глиноземном заводе QAL, расположенном в Австралии.

Здесь также как и с бокситами, наращивать производство в России практически невозможно, все Российские объемы загружены производством на 90-95% от номинальной мощности. Есть только возможности по росту на заводе в Гвинеи (64% загруженность) и Ямайке (37% текущая загруженность), но объемы в общей массе будут несущественные.

По прошлому году общий объем производства глинозема составил 8,304 млн. тонн, лишь незначительное увеличение на 1,5 % к ковидному 2020г., этот небольшой рост обеспечил украинский завод Группы.

Весной этого года, РусАл полностю утратил контроль и собственность над своим ключевым активом,глиноземным заводом на Украине в г.Николаев. Не знаю, есть ли на нем какие-то военные повреждения, но в план национализации российского имущества на Украине завод включили. Чтобы понимать значимость украинского актива, Николаевский завод давал 21,3% от всех объемов глинозема Группы, т.е почти четверть.

Также, по решению австралийских властей, РусАл утратил контроль и возможность получения своей доли от производства глинозема на совместном предприятии Queensland Alumina в Австралии. На его долю приходилось в прошлом году 8,94% от суммарного объема.

Общим итогом, Компании потеряла около 30% своих мощностей в глиноземе, что довольно существенно. Суммарно, на надежные российские объемы приходится чуть более трети необходимого сырья 36,78%.

Довольно опасно выглядит наличие в глиноземном портфеле завода в "недружественной" Ирландии, он между прочем самый крупный в Компании вместе с украинским,на ирландскую площадку приходится 22,62% необходимого сырья. По ней на данный момент никаких угроз не звучало, но риски на мой взгляд точно имеются и довольно существенные.

Финализируя тему с глиноземом,можно сделать вывод, что РусАл потерял существенную долю необходимого для производства сырья. Если ранее Группа была обеспечена собственным сырьем полностью, то теперь потеряв украинско-автралийские объемы, Компании, чтобы выйти на показатели прошлого года по выплавке алюминия, около 30% нужно покупать у третьих лиц. С учетом удаленности от Сибири многих глиноземных заводов, РусАлу вполне логично наращивать долю закупок более 30%, а часть своих объемов сбывать не привозя в Россию.

Закупки глинозема Россией уже резко возросли в апреле-мае, по данным китайской таможни с начала года они составили уже 280 тыс.тонн, думаю подавляющее большинство это закупки РусАла. Цифра пока относительно небольшая, порядка 3,5% от прошлогоднего объема производства глинозема, но нужно смотреть на динамику, ранее вообще глинозем в Китае не закупался, поэтому к прошлому году "рисуется" феноменальный рост импорта в 417 раз.

Производство алюминия.

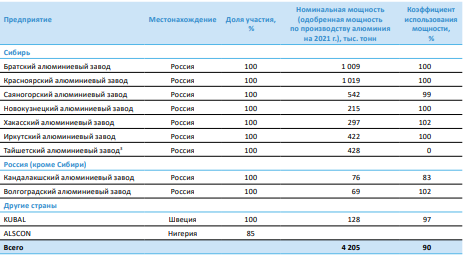

Сейчас РусАлу принадлежат 11 алюминиевых заводов, 9 из которых находятся в России и 1 в Швеции, плюс не работающий завод в Нигерии. С ним долгая история, завод уже стоит 8 лет, международные суды, оспаривание права собственности с нигерийскими властями.Как итог, РусАл в судах победил,ему принадлежит 85% доля этого завода, но сам он в настоящий момент не функционирует.

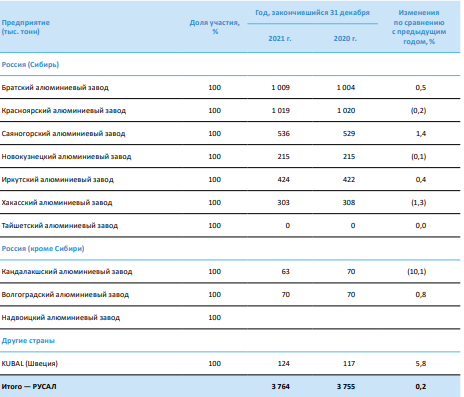

В 2021 г. на Российские заводы РусАла пришлось 93 % производства алюминия, 7% соответственно на Шведскую площадку. Из Российских заводов также выделяются 2 гиганта, это Братский и Красноярский алюминиевые заводы, на которых приходится более 50% произведенного алюминия.

Здесь сразу же нужно отметить, все 6 из 7 сибирских заводов Группы работали ранее на полную производственную мощность, коэффициент использования мощности у всех 100%. Шведский завод аналогично, был загружен на 97%. Заводы вне Сибири настолько маленькие, что их можно не считать, но и там загрузка 100% и 83%.

Завод в Тайшете был запущен сразу после Нового года, по нему никаких цифр еще не было, его номинальная мощность "первой очереди" которую запустили составит 428тыс. тонн, что составит 10,18% от общего объема выплавки алюминия по прошлому году при условии максимальной загрузки. Завод многострадальный, построен в Иркутской области, 13 лет стройки через кризисы и заморозки, важный проект для РусАла, здорово, что удалось все-таки его реализовать. По строительству "второй очереди", решение должно было быть принято в этом году, но видимо будет убрано в текущей ситуации в "долгий ящик".

Прочитав вышеизложенное, уже по РусАлу, по производству алюминия напрашивается промежуточный вывод. Компания еще до обострения "Украинских событий" была не в состоянии наращивать объемы производства, оно загружено было по максимуму. Все, что есть в ближайшей перспективе это 10% мощностей введенного в эксплуатацию завода в Тайшете.

В подтверждении этих слов, можно посмотреть на объемы производства первичного алюминия Группой за прошлый год, они были стабильными и составили 3764 тыс. тонн, что идентично тому объему, что был и в предыдущем 2020г. Что Компания, что все заводы Группы уже 2 года работают на максимальных объемах, наращивать производство просто нет мощностей, кроме возможных 10% от Тайшета.

Летом 2021г. РусАл объявил о намерении реализовать "Проект Модернизации" по созданию новых производственных мощностей на площадках существующих цехов своих алюминиевых заводов. В рамах Проекта Красноярский, Братский, Иркутский и Новокузнецкий алюминиевые заводы по плану будут модернизированы. Насколько это реально сделать в текущих условиях и будет ли программа реализована в том виде как планировалось под вопросом.

Прочие направления бизнеса.

Добыча нефелиновой руды

Общий объем добычи нефелиновых сиенитов РУСАЛа в 2021 г. составил 4390 тыс. тонн по сравнению с 4 599 тыс. тонн в 2020 г.Снижение объемов добычи на –4,6 % произошло по причине необходимости стабилизации качества руды, отгружаемой на завод. Ее также используют как сырье для производства глинозема, правда объемы минимальные, качества сырья заметно уступает бокситам, наращивать добычу также не очень рентабельно.

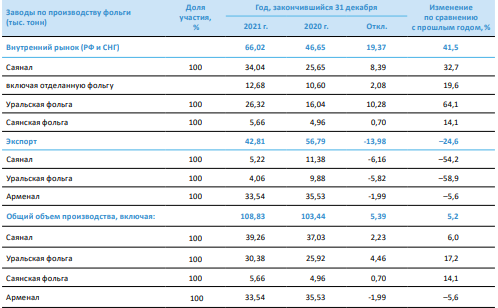

Производство фольги и упаковочных материалов

Объем фольги, произведенной на предприятиях Компании в 2021 г. составляет 108,83 тыс. тонн, что на 5,39 тыс. тонн или 5,2 % больше, чем в 2020 году.

При этом, объем производства фольги гладкой, фольги отделанной и ленты для внутреннего рынка увеличился на 19,37 тыс. тонн или 41,5 %, по причине увеличения спроса.

Одновременно с этим объем выпуска фольги гладкой на экспорт на предприятиях Дивизиона снизился на 13,98 тыс. тонн или 24,6 % к показателю 2020 г., ввиду перераспределения производственных мощностей на внутренний рынок.

Вторичные сплавы, кремний, порошки, уголь.

То же что-то пытаются делать, но финансового профита для Компании не делает, также как и производство колесных дисков.

Рост объема производства колесных дисков в 2021 г. составил 42 %, что обусловлено постепенным восстановлением производства и спроса на новые автомобили после низкой базы 2020 г., а также восстановлением спроса на колесные диски на вторичном рынке.

Основной бизнес Компании, который дает 90% выручки это производство первичного алюминия!

Да, всего по чуть-чуть, фольга, упаковка, колесные диски, кремний, уголь, вторичные сплавы это может быть и неплохо для диверсификации бизнеса, но никакого финансового влияния на Группу не имеет, суммарно в структуре выручки принося около 11%.

Реализация продукции по 2021г.:

- Реализация алюминия 3 904 тыс. тонн (-0,5% г/г);

- Цена реализации 2 553 долл. за тонну (+41,4%);

- Реализация ПДС(продуктов с добавленной стоимостью) 2 034 тонн (+18,1% г/г);

- Доля ПДС в общем объеме 52% (+8%)

- Продажи в РФ составили 865 тыс. тонн (+18,8% г/г)

География продаж по 2021г.:

- Европа- 41% (-4% г/г)

- Россия и СНГ- 23% (+4% г/г), отдельно Россия (+18,8% г/г)

- Азия- 24% (-1% г/г)

- Америка- 8% (+1% г/г)

Инвестиции в Норильский Никель.

РусАл в настоящий момент владеет 26,39% всеми известной Компании Норникель, которые приносят больше половины выручки и прибыли в структуре доходов РусаЛа!

Фактически можно особо себя не утруждать развитием основного бизнеса в производстве алюминия, поддерживая его на одном уровне и стабильно прирастать прибылью через получение дивидендов от Норникеля, что собстенно и происходило последние годы. Отсюда же шли деньги на гашение довольно существенного долга, который был ранее.

Покупая РусАл, фактически можно опосредованно держать в уме аллокацию на Норникель и его активы.

Не стоит забывать, что по линии акционеров Компаний уже годами тлеет конфликт. Не вдаваясь особо в его подробности, суть конфликта такова:

РусАл требует каждый год дивидендов от Норникеля и желательно побольше. Норникель упирался, но ежегодно платил.

Один из основных акционеров РусАла, компания Виктора Вексельберга- СУАЛ требует соответственно дивидендов от РусАла и получить их не может, владельцы РусАла делиться не хотят.

Вот такой "бермудский акционерный треугольник", где в центре РусАл. Сами дивиденды получают, с другими не делятся. Ближайшие годы стоит ждать заметного сокращения дивидендов от Норникеля, с учетом его обширной программы по капитальным затратам и модернизации своих площадок, денежные поступления от Норникеля возможно будут значительно снижены.

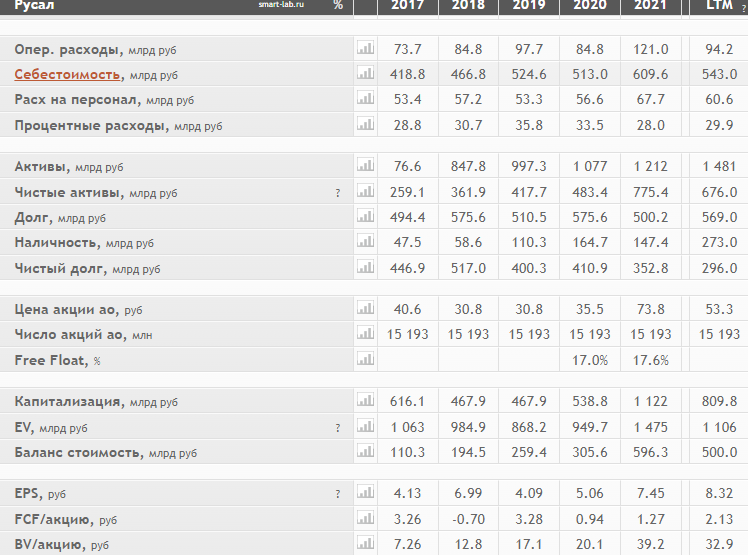

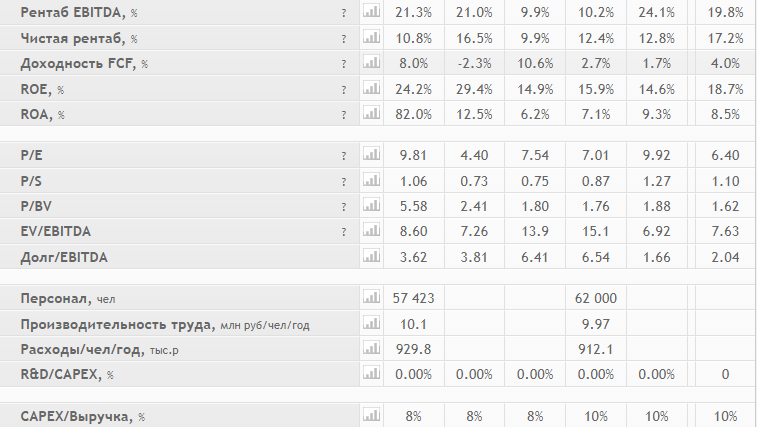

Финансовые результаты

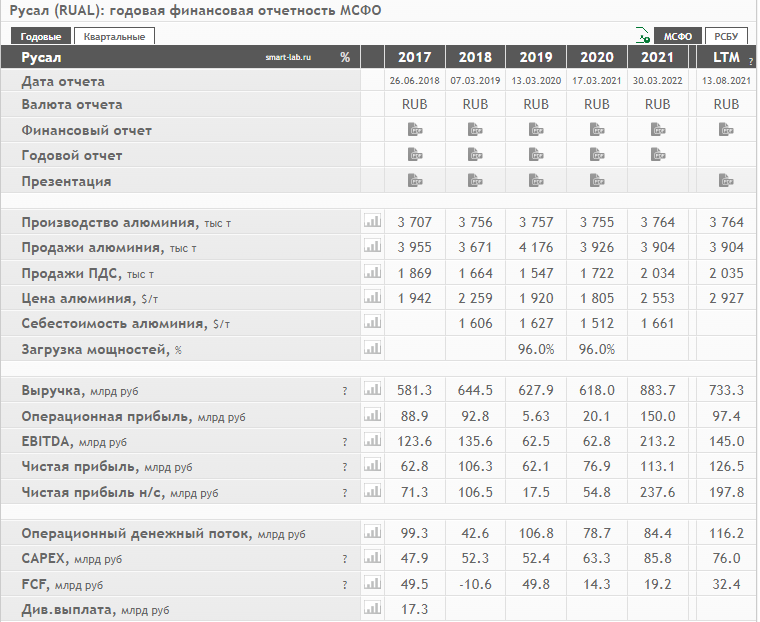

Обозревать подробно финансовые результаты и показатели Компании за прошлый год думаю уже смысла не имеет в текущей ситуации, за 1 квартал Компания, как и многие решила отчетность не публиковать. Выложу основные показатели в разрезе 5 последних лет, они на мой взгляд более четко дают представление о финансовом состоянии в Компании:

Кратко если характеризовать:

-свободных акций в обращении достаточно (17,6%),

-капитальные затраты, в основном на модернизацию и строительство в последние года растут

-дивиденды не платятся уже 5 лет

-операционные расходы умеренно растут

-чистый долг в последний год в несколько раз уменьшился и находится в комфортной зоне

-рентабельность капитала последние 3 года все еще хорошая, стабильно в районе 15%, но уже в 2 раза снизилась от 4-5-летней давности

Инвестиционный вывод:

Даже если не брать в расчет сложности и специфическую логистику с сырьем (бокситами, глиноземом), последние года РусАл на максимуме работает в плане загрузки своих мощностей, все заводы "пыхтят" не останавливаясь, других заводов нет, нарастить производство в принципе невозможно, за исключением небольшого объема (10%) от запуска Тайшетского завода.

Последние года Компания фундаментально стагнирует в производственном плане, точек роста нет, появились трудности с сырьем и возможно с Европейскими рынками сбыта. Вообще не понятна стратегия развития Компании, дальнейшие перспективы модернизации текущих заводов, строительство или покупка новых мощностей, все в текущей ситуации говорит об очень туманном будущем для Компании. При коррекции цен на металлы, снижении денежных потоков от Норникеля, финансовая отчетность РусАла будет выглядить печально, будет снижаться рентабельность производства.

Отличные финансовые показатели последнего года по основному бизнесу по алюминию, связаны с единственным, это высокая цена реализации алюминия в 2 553 долл. за тонну, что почти в 2 раза больше, чем было ранее.

Ну и доходы и дивиденды от Норникеля, на долю которого приходилось более половины всего заработанного РусАлом. Плюс главное преимущество российского алюминия эта дешевая цена электроэнергии,что делает себестоимость российской продукции конкурентной на мировом рынке.

Ковидный рост цен на металлы и алюминий в частности, когда метал вырос на 145% уже позади.

С начала марта пошло плавное охлаждение от ценовых пиков, цены конечно еще относительно высоки, но уже скорректировались на 33%.

Сюда же добавим мягко сказать неопределенность с отраслями промышленности, где используется алюминий, общие макроэкономические проблемы и высокую инфляцию, давящую на мировую деловую и промышленную активность. Строительство, производство самолетов, кораблей и автомобилей, все мягко говоря не выглядит растущим, ни в Китае, ни в Еврозоне, ни в США.

Акции Компании также торгуются в Китае, на Гонконгской бирже. Там после падения никакого разговора о восстановлении котировок пока не идет, все нерезиденты которые хотели выйти, там уже вышли.

Если говорить о стоимости акций в Гонконге, там они сейчас 3,35 гонкогских доллара за штуку. Если перевести их в рубли, то получим гонконгскую цену равную 21,88 рубля за штуку, что более чем в 2 раза ниже текущей российской цены в 54,6 рубля.

Окончательный вывод, инвестировать ли в РусАл, каждый должен принимать самостоятельно, исходя из своего риск-профиля, аппетита к риску и горизонта инвестирования. Ну а для спекуляций все мною расписанное в принципе неважно.

Если понравился обзор, поддержите лайками, подписывайтесь. Как и договорились ранее, дальнейшие обзоры по компаниям буду делать исходя из Ваших пожеланий

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter