Компания собирается выплатить дивиденды в размере 33,85 рублей на акцию, что составляет дивидендную доходность в 12,1%

С этим психом с первой картинки и не поспоришь. Но, как обычно, есть нюансы.

Событие: на дивидендном гэпе акции упадут на сумму превышающую величину дивидендов.

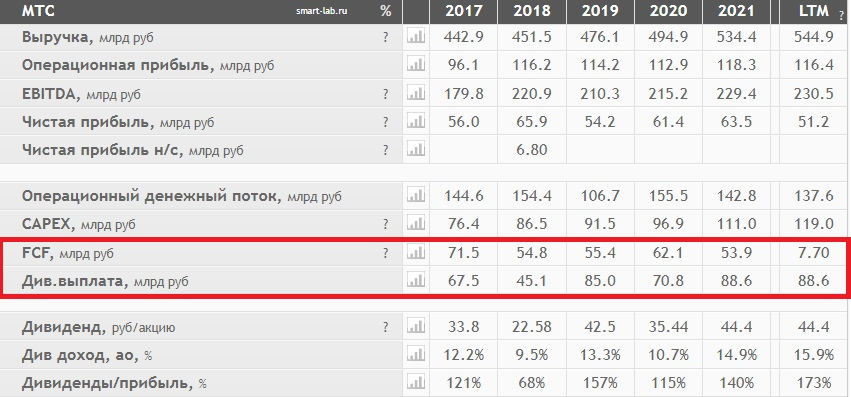

1. Выручка МТС растёт, но сумма дивидендов постоянно перекрывает свободный денежный поток

Это как если бы вы ходили слишком часто сдавать кровь и в какой-то момент после сдачи крови вообще не сможете выйти и вас распилят на органы, пока никто не видит.

В среднем, за последние 5 лет, дивиденды на 20% выше FCF. Материнская компания АФК Система продолжает доить корову.

2. Долг компании МТС продолжает расти.

Чистый долг дорос уже до почти 400 млрд. рублей. А это, между прочим, потребует 6,1 лет и выплату 100% Чистой прибыли ежегодно, чтобы только его погасить.

3. 5G не дремлет и люди уже становятся требовательными. МТС придётся повысить CAPEX. А это вложения, которые могут вообще никогда не окупиться. Но это не точно. Хорошо хоть дали послабление на хранение данных сроком на год.

4. Статистика.

Дивидендный гэп МТС почти всегда заканчивался печально. И даже если сразу падение было не сильно большим, то потом цена акций МТС все равно снижалась ещё больше. Приведу пример на дивидендной отсечке акций МТС за 05.07.19, где было падение ниже дивидендной доходность, однако в ближайшие две недели акции упали с дивидендного гэпа на 8%, а за 40 дней на 11%.

5. До сих пор отсутствует внятная дивидендная политика. Ведь доселе существующая уже покоиться с миром, осуществляя последнюю выплату.

6. Люди любят компанию МТС. Вы только посмотрите, насколько упал Газпром и Сбербанк до Р/Е=2,1 и Р/Е=2,3 соответственно. А вот компания МТС чувствует себя на уровне Р/Е=10,9. Странная акционерная любовь может сыграть злую шутку, отстрапонив миноритариев. (вначале вписал в плюсы, но оказалось, что это не так)

7. Когда Совет директоров МТС объявил о рекомендации суммы дивидендов к выплате, акции МТС к этому времени уже подрасли на 8%

Если что, зелёные цифры на картинке примерные, ибо я с линейкой не бегал. После фиксации инсайдеров или кого ещё, акции продолжили рост и пришли к примерно сегодняшнему значению в 280 рублей за штуку. Поэтому логично было бы предположить, что на дивгэпе акции МТС упадут в район старта, но не до конца.

8. Большинство акций за последние недели после дивидендной отсечки падали гораздо ниже.

Почему я не прав

1. Люди любят компанию МТС. Не смотря на 6 пункт предыдущей части, МТС таки многие хотят видеть в своём портфеле. Ведь доселе это был надёжный дивидендный поставщик.

2. Графики, конечно, дело хорошее, но всё что слева не обязательно доказывает то, что будет происходить справа.

3. Государство решило помочь телекоммуникационной отрасли, предоставив льготные кредиты, отсрочку проверок и введение справедливой индексации услуг связи.

4. Материнская компания АФК Система должна хотеть продолжать выжимать МТС на сухо, поэтому могут продлить хорошую дивидендную политику и продолжать выплачивать дивиденды, которые поддержать котировки МТС.

Что в итоге

С вероятностью в 65%, акции МТС упадут ниже размеров дивиденда.

При цене акции МТС в 280 рублей, после дивидендной отсечки, акции, в теории, падают на эту сумму — 33,85. Т.е., по идее, акции МТС должны в итоге получить оценку в 246,15 рублей. А это несколько выше, чем на момент рекомендации дивидендов (а именно примерно на 2%).

Никакого фундаментала. Простая логика. Падение будет в промежуток от 215 до 235. Средняя 225.

Суть: если у меня, например, есть акции МТС и я бы их сейчас продал, то:

1000 акций МТС продав по 280 рубелей будет 280к рублей

При верхней планке прогноза в 235 рублей, мы сможем выкупить на вырученную сумму уже 1191 акцию МТС, что на 19% больше, чем было.

При нижней границе прогноза в 215 рублей, мы сможем выкупить на вырученную сумму уже 1302 акции МТС, что на 30% больше, чем было.

В среднем есть шанс увеличить свою позицию на 24,65%.

По сравнению с полученными дивидендами, мы бы получили 33850 дивидендов и купили бы 137 акций МТС или 13,7%. (и это я ещё не вычел налог, где сумма уже сократится до 29449,5 рублей или 120 акций, что даст прирост к позиции всего 11,9%)

Это не рекомендация к действию, а кусок больного воображения. Хотелось бы услышать ваши аргументы в чём я не прав или добавить пару доказательств, утверждающих моё суждение.

Ежели что, я вообще у вас всех консультируюсь сейчас =)

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter