Adobe (NASDAQ: ADBE) — американский разработчик программного обеспечения, который создает, продает и поддерживает свою линейку компьютерных сервисов и продуктов.

Наиболее известные из них: графический редактор Adobe Photoshop и Adobe Acrobat — программа для работы с форматом PDF. В марте 2022 года компания, к сожалению, объявила, что полностью уходит из РФ в связи с новыми санкциями США и ЕС.

В середине июня Adobe представила отчет за 2 квартал 2022 года, который превзошел ожидания аналитиков, но акции американской компании на постмаркете все равно упали на 5%. Почему так произошло — перечислим основные моменты:

выручка выросла на 14%, до 4,386 млрд долларов, — против рыночного консенсус-прогноза в размере 4,35 млрд долларов;

EBITDA увеличились всего на 9% — до 1,741 млрд долларов — на фоне сильного роста операционных расходов;

чистая прибыль на акцию прибавила 11% — рост с 3,03 до 3,35 $ — при общем прогнозе экспертов в 3,31 $;

главным разочарованием в текущих финансовых результатах стал прогноз на весь 2022, который компания ухудшила. Если ранее менеджмент думал, что по итогам года продажи Adobe составят 17,9 млрд долларов, то сейчас он рассчитывает на 17,65 млрд долларов.

Структура продаж компании

Теперь рассмотрим финансовые результаты Adobe подробнее и начнем, как всегда, с продаж, которые менеджмент компании делит тремя разными способами: по модели взаимодействия, по основным сервисам и по географии продаж.

Модель взаимодействия. Практически всю прибыль компании приносят ее цифровые сервисы, которые взаимодействуют с пользователями на основе подписки. Клиенты, пользующиеся данной услугой, получают расширенные функции программных продуктов Adobe, а взамен раз в месяц разработчик ПО списывает с их счета определенную сумму. В структуре продаж текущий сегмент зарабатывает более 90% от общего результата.

Далее идут два небольших подразделения, которые в сумме приносят менее 10%. Первая модель взаимодействия работает на бессрочной основе, и менеджмент ее называет «Продукт»: оплатив однажды, клиент пожизненно получает право безлимитного использования цифрового сервиса компании. Вторая — это все прочие доходы Adobe, которые не связаны с основной деятельностью: консультации, обучение, обслуживание и расширенная техподдержка.

Основные сервисы. Условно руководство свои программные продукты делит на три группы. Первая — цифровые сервисы, к ним компания относит все приложения Adobe Creative Cloud и Adobe Document Cloud: Photoshop, Acrobat, Illustrator, Lightroom и многое другое. Текущая доля данного сегмента в общих результатах — 73%.

Вторая группа — это экспериментальные продукты компании, которые объединены в Adobe Experience Cloud и созданы для того, чтобы помочь бизнесу во взаимодействии с клиентами через цифровую платформу Adobe Experience Platform. Текущая доля подразделения — 25%. И последний сегмент — это остальные сервисы, в них менеджмент включил все устаревшие продукты и услуги.

География продаж. Свои доходы Adobe географически разбивает на три бизнес-подразделения. Первый сегмент — Америка, куда входит Северная и Южная Америка. Потом идет регион «Европа, Ближний Восток и Африка». И замыкает тройку Азия, которая к тому же выступает самым быстрорастущим направлением компании.

Переходя к финансовым показателям за 2 квартал 2022 года, стоит отметить, что сильные результаты основных сегментов — «Цифровые сервисы» и продажи в Америке — позволили компании вернуться к двузначным темпам роста.

Общая выручка Adobe увеличилась на 14% — до 4,386 млрд долларов. Для сравнения динамика 1 квартала 2022 года составляет +9%, но, к сожалению, это все еще хуже результатов 2021 года, в котором разработчик ПО в среднем рос более чем на 20%.

Структура продаж компании, млрд долларов

Финансовые результаты

Следом за выручкой у компании также выросли и чистая прибыль с EBITDA: по итогам второго квартала 2022 года они увеличились на 6 и 9% — до 1,178 и 1,741 млрд долларов. Основная причина более скромной динамики в сравнении с выручкой — это опережающий рост операционных расходов, которые прибавили 17% на фоне усиленных инвестиций Adobe в продажи и маркетинг.

Кроме неплохих финансовых результатов у быстрорастущего разработчика ПО стоит выделить еще одну крайне нехарактерную особенность: руководство компании возвращает прибыль акционерам через байбэк. В 2 квартале 2022 года с фондового рынка выкупили 1,9 млн акций Adobe. Другого дивидендного распределения менеджмент не проводит.

Основные финансовые результаты компании, млрд долларов

Что происходит с компанией

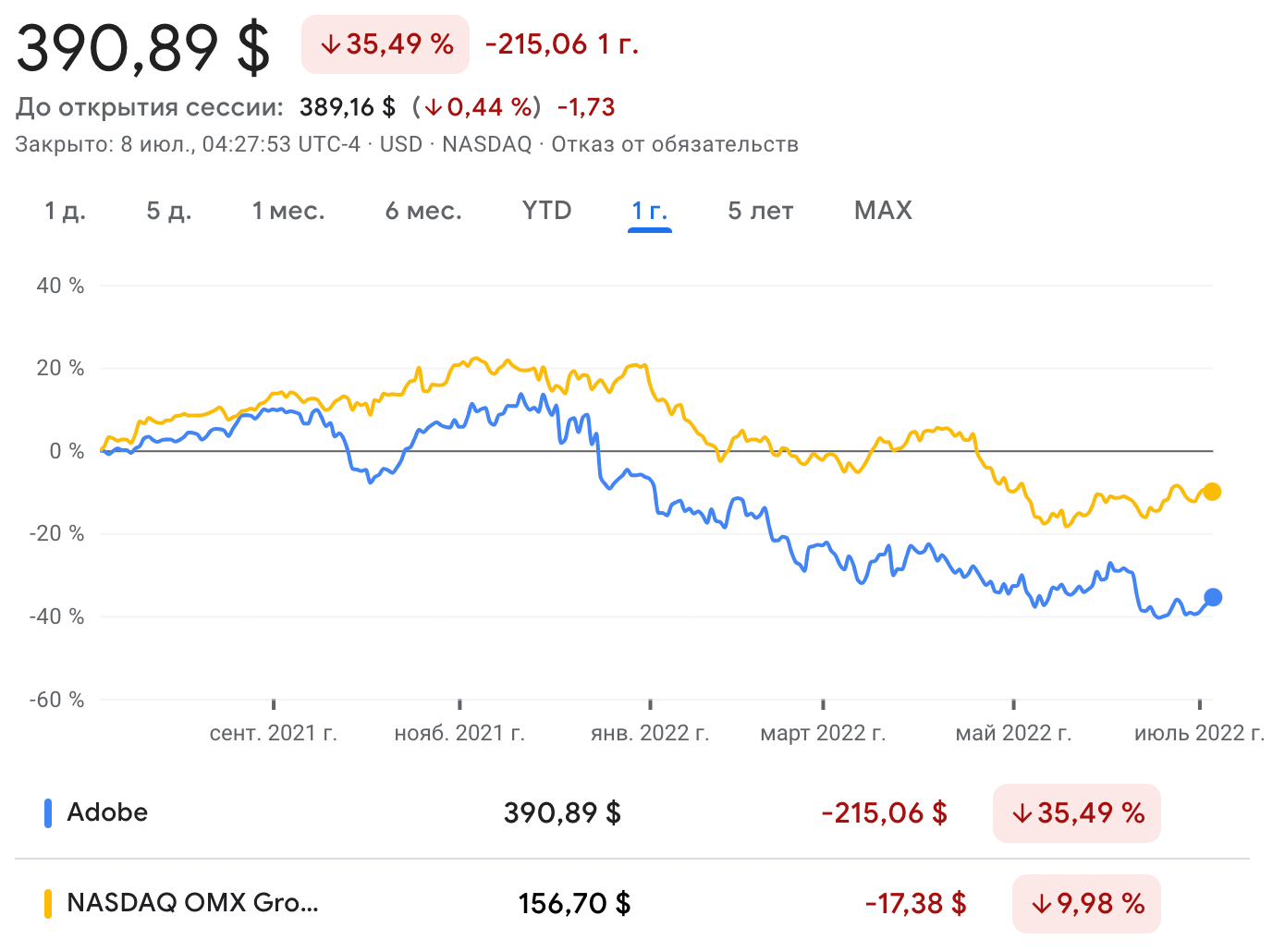

С начала декабря 2021 года котировки Adobe демонстрируют поистине разочаровывающую динамику: акции компании рухнули с 685 $ до текущего значения в 375 $ и почти в два раза уступили общему индексу NASDAQ.

Главным образом это связано со слабым прогнозом на 2022 год, который менеджмент компании в середине декабря дал по итогам 4 квартала 2021 года. Если раньше средние темпы роста Adobe были в районе 20—25%, то в текущем году они снизятся почти в два раза — до 12%.

Вдобавок, видя негативный финансовый прогноз разработчика ПО, свой вклад в текущее падение также внесли и аналитики крупных инвестдомов, у которых в конце 2021 года быстро изменился взгляд на перспективы компании, и Adobe из быстрорастущего превратился в проблемный актив.

Но и это еще не все: после публикации финансовых результатов американской компании за 2 квартал 2022 года и ухудшения прогноза на весь 2022 год началась негативная вторая волна, в рамках которой аналитики продолжили снижать свои целевые цены и прогнозы котировок Adobe.

Динамика акций Adobe в сравнении с Nasdaq

Взгляд рыночных аналитиков на акции Adobe

Прогноз менеджмента и сравнение с конкурентами

После публикации финансовых результатов за 2 квартал 2022 года менеджмент также представил свой обновленный прогноз на текущий год, в рамках которого отобразил негативный эффект, связанный с уходом из РФ и Беларуси, а также предупредил о недополучении прибыли в размере 175 млн долларов в 3 и 4 кварталах на фоне разового валютного фактора.

Прогноз на следующий квартал:

Общая выручка компании вырастет на 13% — до 4,43 млрд долларов, — что примерно соответствует текущим темпам роста.

Динамика всех трех сегментов — цифровые сервисы, экспериментальные продукты и устаревшие сервисы — будет примерно одинакова, в районе 13%.

Налоговая ставка составит 18—22%.

Чистая прибыль на акцию снизится с 2,52 до 2,35 $, а вот скорректированный показатель, наоборот, вырастет с 3,11 до 3,33 $.

Прогноз на весь 2022 год:

Общая выручка вырастет на 12% — до 17,65 млрд долларов.

Динамика роста сегментов будет следующая: цифровые сервисы — +12%, экспериментальные продукты — +14%, устаревшие сервисы — +15%.

Налоговая ставка составит 18—21%.

Чистая прибыль на акцию снизится с 10,02 до 9,95 $, а вот скорректированный показатель, наоборот, вырастет с 12,48 до 13,5 $.

Сравнение с конкурентами

Что в итоге

Adobe представила неплохие финансовые результаты во втором квартале 2022 года: выручка компании выросла на 14%, EBITDA — на 9%, но менеджмент сильно разочаровал инвесторов, снизив свой же прогноз на 2022 год. Поэтому неудивительно, что рынок и аналитики так негативно отреагировали на текущие финансовые показатели.

Стоит ли сейчас покупать акции Adobe или лучше подождать коррекции? Текущая оценка по EV / EBITDA — 25, в долгосрочной перспективе компания выглядит весьма перспективной, но все же инвесторам нужно понимать: присутствует риск, что американская экономика может вскоре оказаться в рецессии, и акции Adobe будут по еще более привлекательным ценам.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Наиболее известные из них: графический редактор Adobe Photoshop и Adobe Acrobat — программа для работы с форматом PDF. В марте 2022 года компания, к сожалению, объявила, что полностью уходит из РФ в связи с новыми санкциями США и ЕС.

В середине июня Adobe представила отчет за 2 квартал 2022 года, который превзошел ожидания аналитиков, но акции американской компании на постмаркете все равно упали на 5%. Почему так произошло — перечислим основные моменты:

выручка выросла на 14%, до 4,386 млрд долларов, — против рыночного консенсус-прогноза в размере 4,35 млрд долларов;

EBITDA увеличились всего на 9% — до 1,741 млрд долларов — на фоне сильного роста операционных расходов;

чистая прибыль на акцию прибавила 11% — рост с 3,03 до 3,35 $ — при общем прогнозе экспертов в 3,31 $;

главным разочарованием в текущих финансовых результатах стал прогноз на весь 2022, который компания ухудшила. Если ранее менеджмент думал, что по итогам года продажи Adobe составят 17,9 млрд долларов, то сейчас он рассчитывает на 17,65 млрд долларов.

Структура продаж компании

Теперь рассмотрим финансовые результаты Adobe подробнее и начнем, как всегда, с продаж, которые менеджмент компании делит тремя разными способами: по модели взаимодействия, по основным сервисам и по географии продаж.

Модель взаимодействия. Практически всю прибыль компании приносят ее цифровые сервисы, которые взаимодействуют с пользователями на основе подписки. Клиенты, пользующиеся данной услугой, получают расширенные функции программных продуктов Adobe, а взамен раз в месяц разработчик ПО списывает с их счета определенную сумму. В структуре продаж текущий сегмент зарабатывает более 90% от общего результата.

Далее идут два небольших подразделения, которые в сумме приносят менее 10%. Первая модель взаимодействия работает на бессрочной основе, и менеджмент ее называет «Продукт»: оплатив однажды, клиент пожизненно получает право безлимитного использования цифрового сервиса компании. Вторая — это все прочие доходы Adobe, которые не связаны с основной деятельностью: консультации, обучение, обслуживание и расширенная техподдержка.

Основные сервисы. Условно руководство свои программные продукты делит на три группы. Первая — цифровые сервисы, к ним компания относит все приложения Adobe Creative Cloud и Adobe Document Cloud: Photoshop, Acrobat, Illustrator, Lightroom и многое другое. Текущая доля данного сегмента в общих результатах — 73%.

Вторая группа — это экспериментальные продукты компании, которые объединены в Adobe Experience Cloud и созданы для того, чтобы помочь бизнесу во взаимодействии с клиентами через цифровую платформу Adobe Experience Platform. Текущая доля подразделения — 25%. И последний сегмент — это остальные сервисы, в них менеджмент включил все устаревшие продукты и услуги.

География продаж. Свои доходы Adobe географически разбивает на три бизнес-подразделения. Первый сегмент — Америка, куда входит Северная и Южная Америка. Потом идет регион «Европа, Ближний Восток и Африка». И замыкает тройку Азия, которая к тому же выступает самым быстрорастущим направлением компании.

Переходя к финансовым показателям за 2 квартал 2022 года, стоит отметить, что сильные результаты основных сегментов — «Цифровые сервисы» и продажи в Америке — позволили компании вернуться к двузначным темпам роста.

Общая выручка Adobe увеличилась на 14% — до 4,386 млрд долларов. Для сравнения динамика 1 квартала 2022 года составляет +9%, но, к сожалению, это все еще хуже результатов 2021 года, в котором разработчик ПО в среднем рос более чем на 20%.

Структура продаж компании, млрд долларов

Финансовые результаты

Следом за выручкой у компании также выросли и чистая прибыль с EBITDA: по итогам второго квартала 2022 года они увеличились на 6 и 9% — до 1,178 и 1,741 млрд долларов. Основная причина более скромной динамики в сравнении с выручкой — это опережающий рост операционных расходов, которые прибавили 17% на фоне усиленных инвестиций Adobe в продажи и маркетинг.

Кроме неплохих финансовых результатов у быстрорастущего разработчика ПО стоит выделить еще одну крайне нехарактерную особенность: руководство компании возвращает прибыль акционерам через байбэк. В 2 квартале 2022 года с фондового рынка выкупили 1,9 млн акций Adobe. Другого дивидендного распределения менеджмент не проводит.

Основные финансовые результаты компании, млрд долларов

Что происходит с компанией

С начала декабря 2021 года котировки Adobe демонстрируют поистине разочаровывающую динамику: акции компании рухнули с 685 $ до текущего значения в 375 $ и почти в два раза уступили общему индексу NASDAQ.

Главным образом это связано со слабым прогнозом на 2022 год, который менеджмент компании в середине декабря дал по итогам 4 квартала 2021 года. Если раньше средние темпы роста Adobe были в районе 20—25%, то в текущем году они снизятся почти в два раза — до 12%.

Вдобавок, видя негативный финансовый прогноз разработчика ПО, свой вклад в текущее падение также внесли и аналитики крупных инвестдомов, у которых в конце 2021 года быстро изменился взгляд на перспективы компании, и Adobe из быстрорастущего превратился в проблемный актив.

Но и это еще не все: после публикации финансовых результатов американской компании за 2 квартал 2022 года и ухудшения прогноза на весь 2022 год началась негативная вторая волна, в рамках которой аналитики продолжили снижать свои целевые цены и прогнозы котировок Adobe.

Динамика акций Adobe в сравнении с Nasdaq

Взгляд рыночных аналитиков на акции Adobe

Прогноз менеджмента и сравнение с конкурентами

После публикации финансовых результатов за 2 квартал 2022 года менеджмент также представил свой обновленный прогноз на текущий год, в рамках которого отобразил негативный эффект, связанный с уходом из РФ и Беларуси, а также предупредил о недополучении прибыли в размере 175 млн долларов в 3 и 4 кварталах на фоне разового валютного фактора.

Прогноз на следующий квартал:

Общая выручка компании вырастет на 13% — до 4,43 млрд долларов, — что примерно соответствует текущим темпам роста.

Динамика всех трех сегментов — цифровые сервисы, экспериментальные продукты и устаревшие сервисы — будет примерно одинакова, в районе 13%.

Налоговая ставка составит 18—22%.

Чистая прибыль на акцию снизится с 2,52 до 2,35 $, а вот скорректированный показатель, наоборот, вырастет с 3,11 до 3,33 $.

Прогноз на весь 2022 год:

Общая выручка вырастет на 12% — до 17,65 млрд долларов.

Динамика роста сегментов будет следующая: цифровые сервисы — +12%, экспериментальные продукты — +14%, устаревшие сервисы — +15%.

Налоговая ставка составит 18—21%.

Чистая прибыль на акцию снизится с 10,02 до 9,95 $, а вот скорректированный показатель, наоборот, вырастет с 12,48 до 13,5 $.

Сравнение с конкурентами

Что в итоге

Adobe представила неплохие финансовые результаты во втором квартале 2022 года: выручка компании выросла на 14%, EBITDA — на 9%, но менеджмент сильно разочаровал инвесторов, снизив свой же прогноз на 2022 год. Поэтому неудивительно, что рынок и аналитики так негативно отреагировали на текущие финансовые показатели.

Стоит ли сейчас покупать акции Adobe или лучше подождать коррекции? Текущая оценка по EV / EBITDA — 25, в долгосрочной перспективе компания выглядит весьма перспективной, но все же инвесторам нужно понимать: присутствует риск, что американская экономика может вскоре оказаться в рецессии, и акции Adobe будут по еще более привлекательным ценам.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter